Бухвалов А.В. Финансовые вычисления для профессионалов. Настольная книга финансиста

Подождите немного. Документ загружается.

232 10. Инвестиции

реализация новой продукции принесет доход в размерах, соответственно,

70 тыс. руб., 180 тыс. руб. и 90 тыс. руб. В пятом году продукция переста-

нет быть популярной, и доход упадет до 10 тыс. руб. Дальнейший выпуск

этой продукции не предполагается.

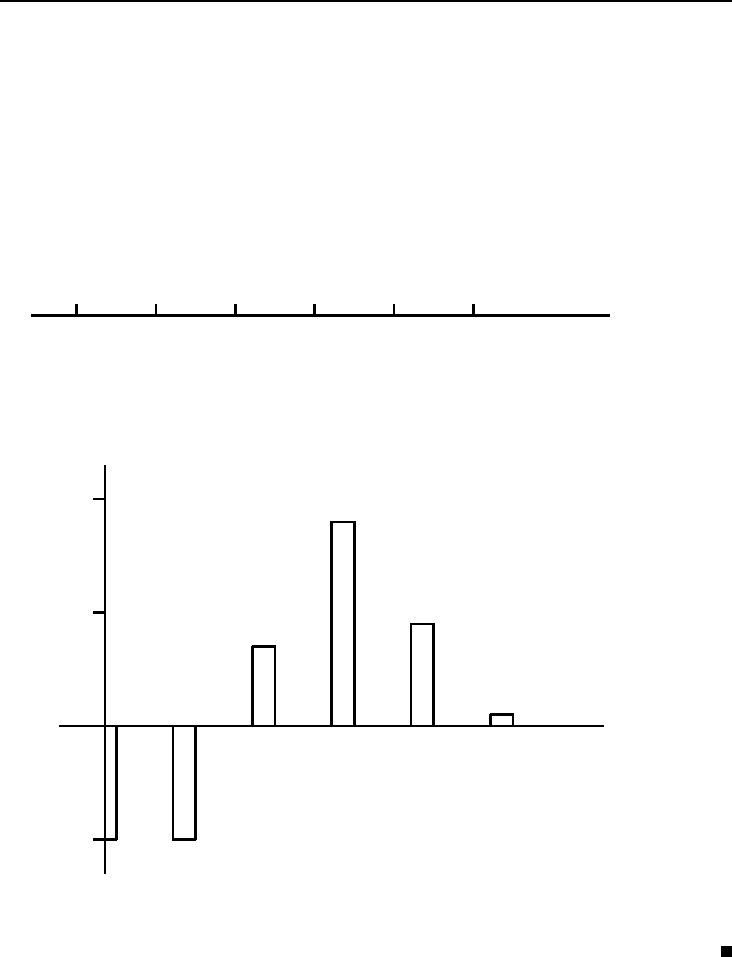

Изобразим этот проект на оси времени и на диаграмме.

Решение . На оси времени данный проект может быть изображен так

(числа над осью обозначают тысячи рублей):

-

109018070

−100−100

543210

t лет

На диаграмме этот же проект может быть изображен следующим об-

разом:

-

6

−100

100

200

5432

10

t лет

тыс. руб.

Конечно, могут существовать и нерегулярные инвестиционные проек-

ты, когда после нескольких притоков денежных средств снова произво-

дятся инвестиции, то есть происходят оттоки денежных средств, напри-

мер, такой проект:

10.2. Средняя норма прибыли на инвестиции 233

-

100150

−60−50

80

−50−100

6543210

t лет

Таким может быть проект двухстадийного строительства жилого ком-

плекса: сначала строится первая очередь комплекса, и от нее начинают

поступать доходы, а затем строится вторая очередь, требующая больших

вложений, и лишь позднее доходы снова превосходят расходы.

Если с некоторого момента инвестиции в проект постоянно превосхо-

дят доходы, то есть с некоторого момента t все C

t

< 0, то такой проект,

как правило, не может быть принят. Реализацию таких проектов может

позволить себе только государство в целях развития науки, обороны, со-

циального обеспечения и тому подобного.

Для оценки инвестиционных проектов применяются разные критерии.

Каждый из них дает фирме определенную информацию к размышлению,

позволяет выбрать тот или иной из альтернативных проектов. В следую-

щих параграфах мы рассмотрим различные критерии оценки инвестици-

онных проектов.

10.2. Средняя норма прибыли на инвестиции

Средней нормой прибыли на инвестиции называется отношение сред-

негодовой прибыли к величине инвестиций в проект, выраженное в про-

центах . Приведем пример.

Пример 10.2. Рассчитаем среднюю норму прибыли на инвестиции в

проекте, описанном в примере 10.1.

Решение . Среднегодовая балансовая прибыль за пятилетие равна:

70 + 180 + 90 + 10

5

= 70 тыс.руб.

Инвестиции в данный проект составляют 100 + 100 = 200 тыс.руб. Сред-

няя норма прибыли на инвестиции равна:

70

200

×100% = 35%.

234 10. Инвестиции

При оценке проекта средняя норма прибыли на инвестиции сравнива-

ется со средней нормой прибыли аналогичных проектов, осуществленных

в последнее время. Если первая не меньше последних, то проект оценива-

ется положительно.

Если сравниваются несколько альтернативных проектов, то предпо-

чтение отдается тому, у которого средняя норма прибыли на инвестиции

больше.

Недостаток этого метода состоит в том, что он не учитывает времени

притока и оттока средств, и доходы за более дальние года реализации про-

екта учитываются наравне с доходами, полученными раньше. Рассмотрим

пример.

Пример 10.3. Имеется три инвестиционных проекта: А, Б, В. Данные

о них приведены на оси времени:

-

-

-

1 000

2 000

3 000

2 000

2 000

2 000

3 000

2 000

1 000

−15 000

−15 000

−15 000

3

3

3

2

2

2

1

1

1

0

0

0

t лет

t лет

t лет

А:

Б:

В:

Вычислим среднюю норму прибыли на инвестиции по каждому из проек-

тов.

Решение . Среднегодовая норма прибыли по всем трем проектам одна

и та же :

3 000 + 2 000 + 1 000

3

=

3×2 000

3

=

1 000 + 2 000 + 3 000

3

= 2 000 ру б.

Величина инвестиций по каждому из проектов равна 15 000 руб. Следо-

вательно, у них совпадают и среднегодовые нормы прибыли:

2 000

15 000

×100% = 13.3%.

10.3. Период окупаемости 235

Однако, не все инвесторы оценят эти проекты одинаково. Большинство

из них предпочтут проект А, который обеспечивает максимальный доход

в первый год реализации проекта.

Рассмотренный пример показывает, что среднегодовая прибыль мало

пригодна для выбора лучшего инвестиционного проекта.

10.3. Период окупаемости

Метод окупаемости инвестиций заключается в вычислении периода,

в течение которого доходы покрывают вложения. Период окупаемости

инвестиционного проекта — это число лет, необходимых для возмещения

инвестиционных расходов.

Если годовой приток денежных средств (доходы) одинаков и равен Q,

а исходные инвестиции равны P , то период окупаемости равен P/Q. На-

пример, если инвестируется 18 000 руб., а ежегодный доход равен 5 700 руб.,

то период окупаемости равен:

18 000

5 700

= 3.16 лет.

Если годовые доходы не одинаковы, то период окупаемости рассчитать

сложнее. Приведем пример.

Пример 10.4. Вычислим период окупаемости проекта из примера 10.1.

Решение . Инвестиции в проект равны 200 тыс. руб. К концу второго

года окупится 70 тыс.руб. и останется 130 тыс. ру б., которые окупятся

за часть третьего года, равную 130/180 = 0.72 года. Период окупаемости

инвестиционного проекта равен 2 + 0.72 = 2.72 года.

Если рассчитанный период окупаемости больше максимально допусти-

мого для фирмы, то проект отвергается, в противном случае он должен

быть исследован по другим критериям.

Главный недостаток метода окупаемости состоит в том, что не учи-

тываются денежные потоки после срока окупаемости. Другой недостаток

этого метода заключается в том, что, как и в п.10.2, даже в пределах

срока окупаемости не учитывается распределение денежного потока во

времени. Методы, рассмотренные в двух следующих пунктах в полной

мере учитывают распределение инвестиций и доходов во времени.

236 10. Инвестиции

10.4. Метод чистой современной ценности

Инвестиционный проект ассоциируется с потоком платежей:

C

0

, C

1

, C

2

, . . . , C

n

в годы t = 0, 1, . . . , n. При этом знак C

t

может быть как положительным,

так и отрицательным.

В простейшем случае можно отождествлять C

0

с начальным капита-

ловложением I, то есть C

0

= −I < 0, а C

t

при t ≥ 1 считать чистым

доходом от производства, связанного с этим проектом.

Каждый член потока платежей, порожденного инвестиционным про-

ектом, имеет свою современную ценность в момент 0. Учитывая взаимо-

связь этих платежей, важной характеристикой проекта является су мма

современных ценностей в момент 0 всех членов денежного потока, начи-

ная с C

1

, которую называют современной ценностью инвестиционно го

проекта

9

:

P V =

n

X

t=1

C

t

1

(1 + r)

t

, (10.1)

где r — ставка дисконтирования (discount rate).

В том случае, когда учитывают и вложения C

0

в момент 0, говорят о

чистой современной ценн ости инвести ци онного проекта:

NP V =

n

X

t=0

C

t

1

(1 + r)

t

. (10.2)

Чистую современную ценность принято обозначать аббревиатурой NP V

(от английского Net Present Value).

В качестве ставки дисконтирования r может быть принята безриско-

вая ставка процента или ставка прибыли для проектов той же степени

риска, или средняя отраслевая норма доходности. Иногда за ставку дис-

контирования принимается необходимая с точки зрения фирмы норма

прибыли.

Если NP V проекта отрицательна, то принимать такой проект не име-

ет смысла. Из нескольких альтернативных проектов следует принять тот,

который имеет более высокую NP V при одной и той же ставке дисконти-

рования. Рассмотрим пример.

9

Для обозначения этой величины в литературе используются также термины: со-

временная величина, современная стоимость, капитализированная стоимость.

10.4. Метод чистой современной ценности 237

Пример 10.5. Найдем чистую современную ценность инвестиционно-

го проекта из примера 10.1, если ставка дисконтирования r = 10%.

Решение . По формуле (10.2) получаем:

NP V = − 100 −

100

(1 + 0.1)

+

70

(1 + 0.1)

2

+

180

(1 + 0.1)

3

+

+

90

(1 + 0.1)

4

+

10

(1 + 0.1)

5

= 69.86 тыс.руб.

Величина чистой современной ценности проекта зависит от ставки

дисконтирования, то есть, NP V есть функция r. Следующий пример ил-

люстрирует зависимость NP V от r.

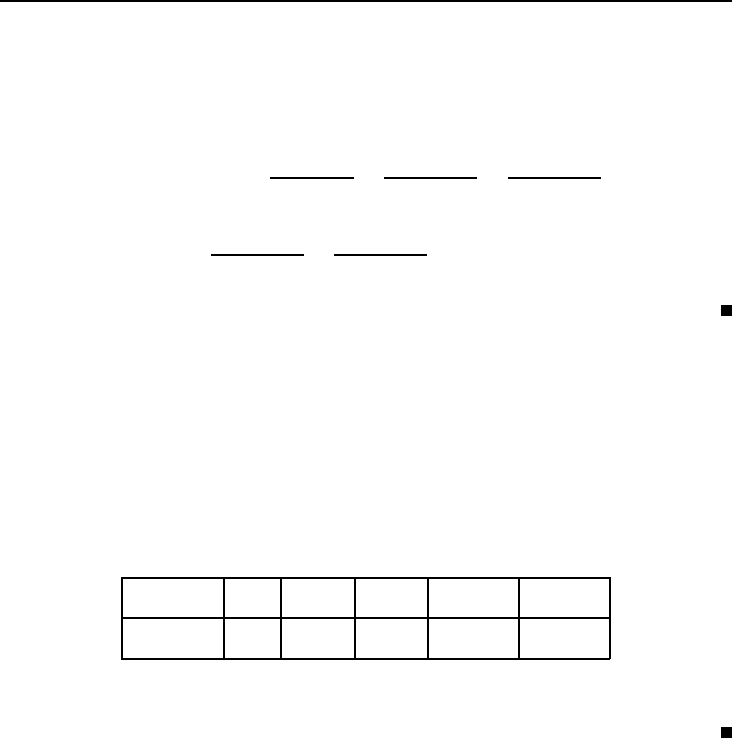

Пример 10.6. Построим график функции NP V (r) инвестиционного

проекта, описанного в примере 10.1.

Решение . Вычислим по формуле (10.2) значения функции NP V (r) при

r = 0%, 20%, 30%, 40%. Результаты вычислений запишем в таблицу:

r% 0 10 20 30 40

NP V (r) 150 69.86 16.90 − 19.37 −44.83

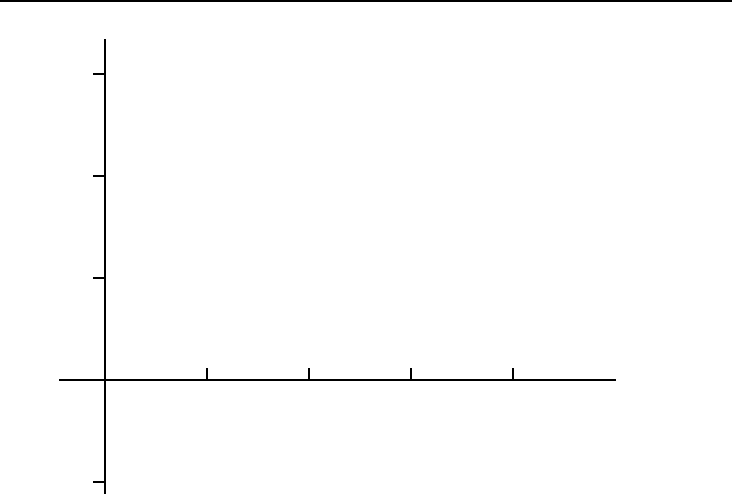

График функции NP V (r), построенный по найденным точкам, приве-

дён на рис. 12.

Функция NP V (r) регулярного инвестиционного проекта является убы-

вающей функцией. Это объясняется тем, что в регулярном проекте ин-

вестиции происходят раньше доходов, то есть в моменты времени более

близкие к 0, чем доходы, и потому с ростом ставки дисконтирования r

инвестиции (отрицательные члены потока платежей) уменьшаются менее

интенсивно, чем доходы (положительные члены потока платежей). В ре-

зультате вся сумма уменьшается.

Более строго это можно пояснить следующим рассуждением. Если

ставка дисконтирования r увеличивается, то множитель 1/(1 + r) умень-

шается. При этом положительные слагаемые NP V уменьшаются, а отри-

цательные — увеличиваются, так как уменьшается их абсолютная вели-

чина (модуль). Но положительные слагаемые уменьшаются интенсивнее,

238 10. Инвестиции

-

6

a

a

a

a

a

.

.

.

.

..

.

.

..

.

.

..

.

.

.

..

.

.

..

.

.

..

.

.

.

..

.

.

..

.

.

.

..

.

.

..

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

−50

50

100

150

403020100

r%

NP V (r)

Рис. 12. График функции NP V (r) проекта из примера 10.1

чем увеличиваются отрицательные. Это объясняется тем, что у положи-

тельных слагаемых показатель степени t больше, чем у отрицательных

(в регулярном потоке доходы получают позже инвестиций), следователь-

но, множитель 1/(1 + r)

t

для положительных членов меньше, чем для

отрицательных. Из сказанного следует, что график функции NP V (r) ре-

гулярного инвестиционного проекта имеет вид, приведенный на рис. 12.

Величина NP V (r) регулярного проекта зависит от принятой ставки

дисконтирования. В рассмотренном примере при ставке дисконтирования

r = 20% проект имеет положительную NP V и будет принят, а при став-

ке дисконтирования r = 30% проект имеет отрицательную NP V и будет

отклонен. Это, разумеется, понижает практические достоинства метода

NP V . Чтобы применение этого метода было оправдано, надо очень тща-

тельно выбирать ставку дисконтирования.

Важно понимать, что при сравнении двух проектов по критерию NP V

можно прийти к разным выводам при различных ставках дисконтирова-

ния. Рассмотрим пример.

10.4. Метод чистой современной ценности 239

Пример 10.7. Компания рассматривает два проекта организации вы-

пуска новой продукции в течение четырех лет: А и Б. Первоначальные

вложения по обоим проектам одинаковы и равны 23 616 руб., а доходы

различны. По проекту А ежегодно в течение четырех лет будет получен

доход по 10 000 руб. в год. По проекту Б в первый год дохода не будет, во

второй год будет получено 5 000 руб. дохода, в третий год — 10 000 руб.,

а в четвертом году доход будет равен 32 675 руб.

Построим график функции NP V (r) этих проектов и сравним их по

критерию NP V при различных значениях ставки дисконтирования r.

Решение . Изобразим оба проекта на осях времени:

-

-

10 000

32 675

10 000

10 000

10 000

5 000

10 000

0

−23 616

−23 616

4

4

3

3

2

2

1

1

0

0

t лет

t лет

Проект А:

Проект Б:

Применяя формулу (10.2), вычислим значения функции NP V (r) обоих

проектов при различных значениях r. Результаты вычислений приведены

в следующей таблице:

r% NP V

А

(r) NP V

Б

(r)

0 16 384 24 059

10 8 083 10 347

20 2 271 1 400

30 − 1 954 − 4 665

50 − 7 567 −11 976

Графики функций NP V (r) обоих проектов, построенные по найден-

ным точкам, приведены на рис. 13. Эти графики пересекаются в точке с

абсциссой, приблизительно равной 17%.

Таким образом, мы видим, что если NP V этих проектов вычислены

при ставке дисконтирования, меньшей 17%, например, при r = 10%, то

240 10. Инвестиции

-

6

−11 976

`

−7 567

`

−4 665

`

−1 954

`

1 400

`

2 271

`

8 083

`

10 347

`

16 384

`

24 059

`

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

.

.

..

.

.

.

.

.

.

.

..

.

..

.

.

..

.

..

.

.

..

.

..

.

..

.

.

..

.

..

.

..

.

.

..

.

..

..

..

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

50403020100

r%

NP V (r)

Проект А

Проект Б

Рис. 13. Графики функции NP V (r) проектов из примера 10.7

10.4. Метод чистой современной ценности 241

следует предпочесть проект Б, так как NP V проекта Б при этой ставке

дисконтирования больше, чем NP V проекта А:

NP V

А

(10%) = 10347 > 8083 = NP V

Б

(10%) .

Если же NP V этих проектов вычислены при ставке дисконтирования,

большей 17%, например, при r = 20%, то следует предпочесть проект А,

так как NP V проекта А при этой ставке дисконтирования больше, чем у

проекта Б:

NP V

Б

(20%) = 2271 > 1400 = NP V

А

(20%) .

Если инвестиционный проект не является регулярным, то функция

NP V (r) может быть возрастающей при всех допустимых значениях r, или

возрастающей на одних промежутках значений r и убывающей на других.

Приведем примеры.

Пример 10.8. Рассмотрим два нерегулярных инвестиционных проек-

та и построим для них графики функции NP V (r).

По проекту А в момент 0 инвестор берет кредит в банке в размере

1 000 руб. Используя эти деньги в биржевых операциях, в течение первого

года он зарабатывает 3 600 руб., которые вкладывает в проект. К концу

второго года инвестор получит 4 320 руб. дохода, а в третьем году понесет

1 728 ру б. убытка.

По проекту Б инвестор вкладывает в момент 0 в строительство шахты

4 000 руб. В течение первого года он получает 25 000 руб. дохода, но во

втором году запасы полезных ископаемых заканчиваются, и он вынужден

вложить 25 000 руб. в рекультивацию земли.

Решение . Изобразим оба проекта на оси времени:

-

-

−1 728

4 320

−25 000

−3 600

25 000

1 000

−4 000

32

2

1

1

0

0

t лет

t лет

Проект А:

Проект Б: