Бухвалов А.В. Финансовые вычисления для профессионалов. Настольная книга финансиста

Подождите немного. Документ загружается.

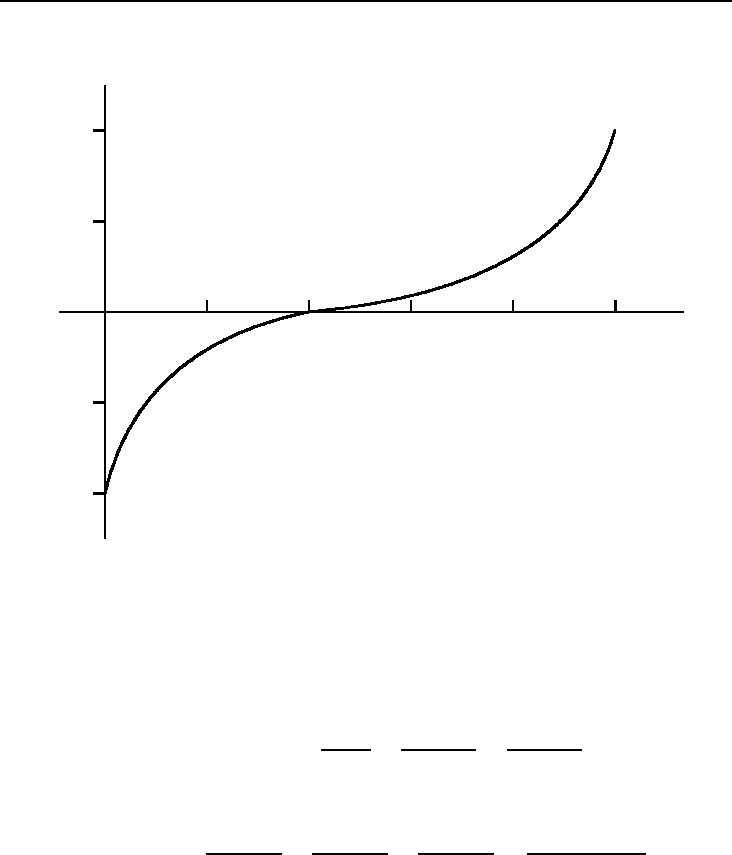

242 10. Инвестиции

-

6

−8

8

50403020100

r%

NP V (r)

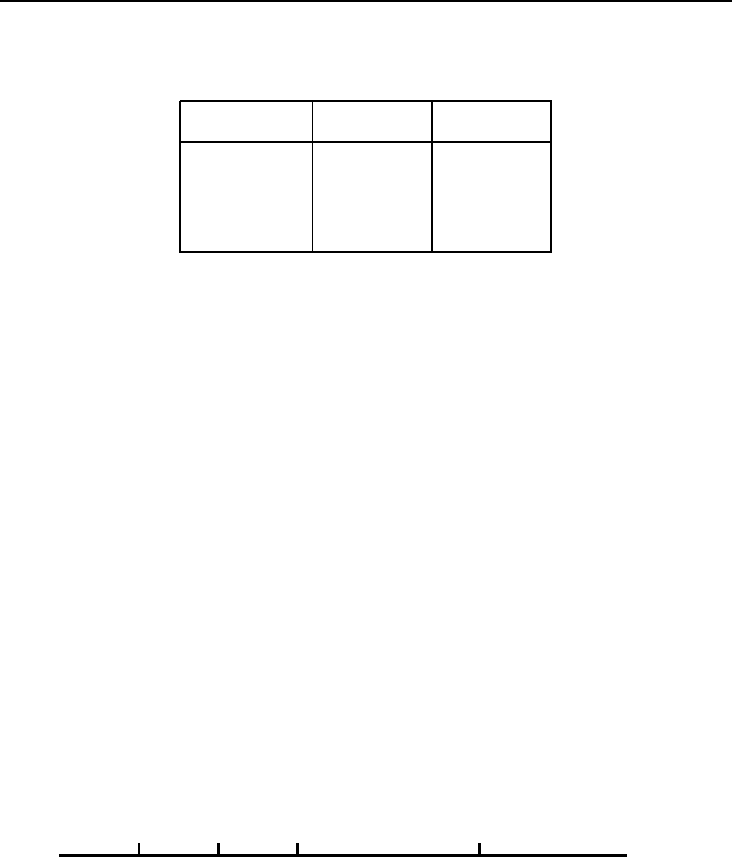

Рис. 14. График функции NP V (r) проекта A из примера 10.8

Функция NP V (r) проекта А имеет вид:

NP V (r) = 1 000 −

3 600

1 + r

+

4 320

(1 + r)

2

−

1 728

(1 + r)

3

.

Найдем производную этой функции:

(NP V (r))

′

=

3 600

(1 + r)

2

−

8 640

(1 + r)

3

+

5 184

(1 + r)

4

=

144(5r − 1)

2

(1 + r)

4

.

При всех положительных r 6= 1/5 производная функции NP V (r) поло-

жительна, следовательно, функция NP V (r) является возрастающей при

этих значениях r. В точке r = 1/5 функция имеет перегиб. Вычислим

значение функции в этой точке:

NP V (1/5) = NP V (20%) = 0.

Найдем еще несколько значений функции NP V (r) проекта А:

10.4. Метод чистой современной ценности 243

r% 0 5 20 30 50

NP V (r) −8 −3 0 0.45 8

График функции NP V (r) проекта А приведен на рис. 14.

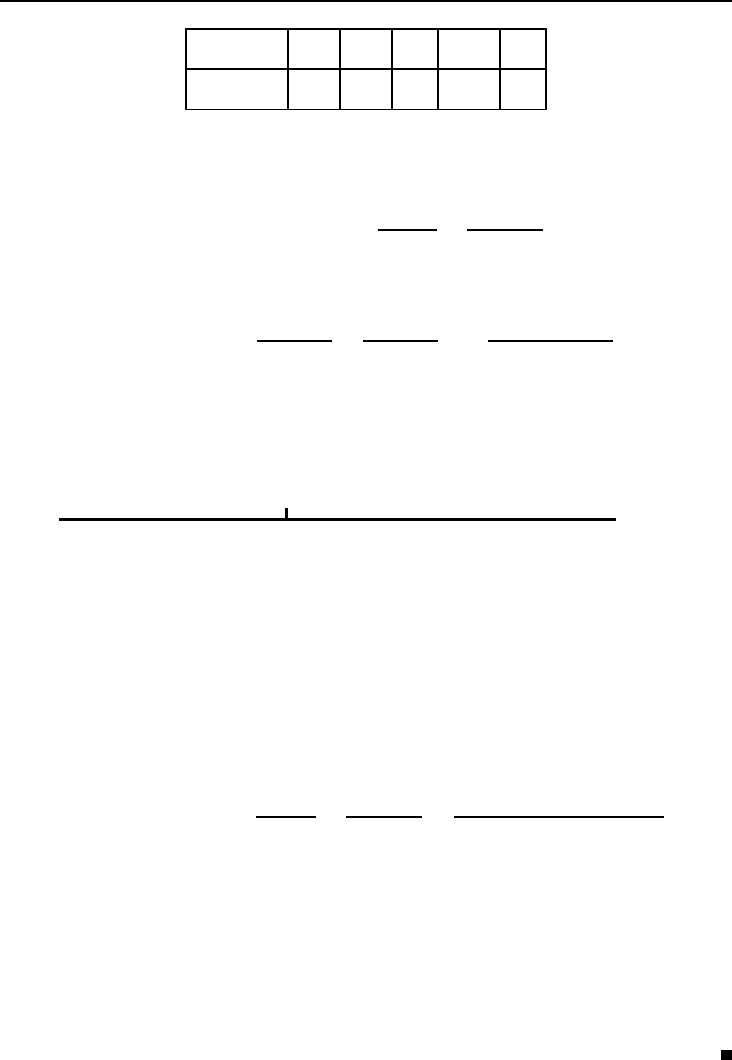

Функция NP V (r) проекта Б имеет вид:

NP V (r) = −4 000 +

25 000

1 + r

−

25 000

(1 + r)

2

.

Найдем производную этой функции:

(NP V (r))

′

= −

25 000

(1 + r)

2

+

50 000

(1 + r)

3

= −

25 000(r − 1)

(1 + r)

3

.

Критическая точка функции r = 1. Исследуем ее на экстремум.

-

: X

X

X

X

X

X

Xz

+ −

(NP V (r))

′

NP V (r)

1

r

Так как при r < 1 функция возрастает, а при r > 1 — убывает, то в

точке r = 1 функция имеет максимум:

NP V (1) = −4 000 + 12 500 − 6 250 = 2 250.

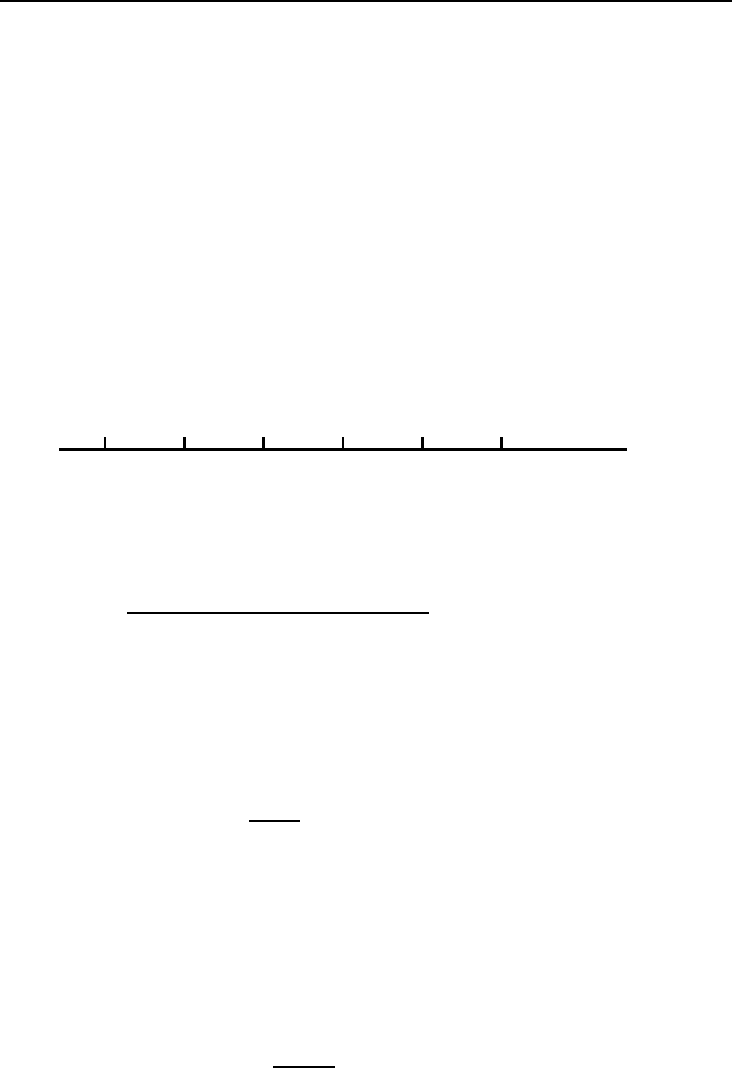

Преобразуем функцию NP V (r) проекта Б:

NP V (r) = −4 000 +

25 000

1 + r

−

25 000

(1 + r)

2

=

1 000(−4r

2

+ 17r − 4)

(1 + r)

2

.

Найдем корни этой функции:

−4r

2

+ 17r − 4 = 0, откуда имеем r

1

= 4.0 = 400%, r

2

= 0.25 = 25%.

Для построения графика вычислим еще значение фу нкции при r = 0:

NP V (0) = −4 000 + 25 000 − 25 000 = −4 000.

График функции NP V (r) проекта Б приведён на рис. 15.

244 10. Инвестиции

-

6

`

`

−4 000

−3 000

−2 000

−1 000

1 000

2 000

400300200100250

r%

NP V (r)

Рис. 15. График функции NP V (r) проекта Б из примера 10.8

10.5. Метод внутренней нормы доходности 245

10.5. Метод внутренней нормы доходности

Внутренняя норма доходности проекта есть процентная ставка, при

дисконтировании по которой чистая современная ценность проекта равна

нулю. Внутреннюю норму доходности обычно обозначают аббревиатурой

IRR (от английского Internal Rate of Return).

Если инвестиционный проект состоит из потока платежей:

C

0

, C

1

, C

2

, . . . , C

n

,

и платеж C

t

происходит в год t (t = 0, 1, . . . , n), то внутренняя норма

доходности r является корнем уравнения:

n

X

t=0

C

t

1

(1 + r)

t

= 0. (10.3)

Если вспомнить, что платежи C

t

равны разности между доходами и

инвестициями в год t, то внутренняя норма доходности инвестиционно-

го проекта есть ставка дисконтирования, при которой в момент 0 урав-

ниваются современные ценности планируемых инвестиций и ожидаемых

доходов.

Каков экономический смысл внутренней нормы доходности проекта?

Если NP V (r) = 0, то это значение r (оно и есть внутренняя норма доход-

ности, то есть IRR) приближенно равно истинной норме доходности на

инвестиции данного проекта, вычисленной с учетом времени поступления

платежей. Это легко показать на примере проекта, состоящего из одной

инвестиции C

0

(C

0

< 0) и одного платежа C

1

(C

1

> 0). В этом случае IRR

является корнем у равнения:

C

0

+

C

1

1 + IRR

= 0.

Из этого уравнения находим:

IRR =

C

1

+ C

0

−C

0

=

C

1

− |C

0

|

|C

0

|

.

Величина C

1

−|C

0

| является чистым доходом от реализации проекта, |C

0

|

— размер инвестиций, следовательно, дробь

IRR =

C

1

− |C

0

|

|C

0

|

246 10. Инвестиции

равна норме дохода на инвестиции.

Для оценки проекта по критерию IRR сравнивают внутреннюю норму

доходности проекта с требуемой (инвестором) нормой прибыли, которую

называют ставкой от сечения или пороговой с тавкой. Ставка отсечения

устанавливается фирмой в зависимости от целей, которые она ставит пе-

ред собой. Например, в качестве ставки отсечения может быть принята

средняя норма прибыли для проектов той же степени риска, что и дан-

ный проект или более высокая ставка. Если внутренняя норма доходности

проекта ниже, чем ставка отсечения, то проект отвергается, в противном

случае — принимается.

Пример 10.9. Вычислим внутреннюю норму доходности проекта, опи-

санного в примере 10.1.

Решение . Внутренняя норма доходности r данного проекта является

корнем уравнения:

−100 −

100

1 + r

+

70

(1 + r)

2

+

180

(1 + r)

3

+

90

(1 + r)

4

+

10

(1 + r)

5

= 0.

Для решения этого уравнения можно применить метод линейной интер-

поляции, с которым мы познакомились в разделе 6.6 (формула (7.26)), но

гораздо проще воспользоваться командой Подбор параметра в Excel. Как

это сделать, будет подробно объяснено в п. 10.8.

При решении примера 10.6 мы вычислили:

NP V (20%) = NP V (0.2) = 16.90;

NP V (30%) = NP V (0.3) = −19.37.

Следовательно, в качестве начального приближения к корню уравнения

можно использовать

r =

0.2 + 0.3

2

= 0.25.

Выполнив команду Подбор параметра, получим, что корнем уравнения

является r = 0.24.

Описанный проект не будет принят, если внутренняя ставка доходно-

сти 24% будет ниже ставки отсечения, например, если ставка отсечения

равна 25%. Если ставка отсечения меньше 24%, то данный проект может

быть принят.

Если проект не является регулярным, то применение критерия внут-

ренней нормы доходности затруднено.

10.6. Сравнение критериев NP V и IRR 247

Если функция NP V (r) является возрастающей (например, проект А

в примере 10.7), то критерий IRR следует изменить: проект отвергается,

если его IRR больше ставки отсечения, и не отвергается в противном

случае.

Если функция NP V (r) имеет несколько корней (как проект Б в при-

мере 10.7), то применение критерия IRR становится невозможным.

10.6. Сравнение критериев NP V и IRR

Сначала отметим сильные и слабые стороны критерия NP V . Этот кри-

терий имеет то несомненное достоинство, что он дает оценку инвестицион-

ного проекта непосредственно в денежных единицах и потому нагляден.

Кроме того, вычисление величины NP V проекта не представляет ника-

ких трудностей. Очень дискредитирует этот метод жесткая зависимость

NP V от ставки дисконтирования. Как выбрать эту ставку, чтобы NP V

проекта соответствовала реальным возможностям проекта? Мы видели,

что необоснованное увеличение ставки дисконтирования приводит к сни-

жению NP V проекта, вплоть до отрицательных значений. При этом мо-

жет быть отвергнут хороший проект. Но и чрезмерное уменьшение ставки

дисконтирования не приведет ни к чему хорошему: NP V проекта будет

завышена, и надежды на большой доход от такого проекта не оправда-

ются при его реализации. Где золотая середина? Ответ на этот непростой

вопрос дают продвинутые курсы финансового менеджмента и корпора-

тивных финансов.

Охарактеризуем теперь критерий IRR в целом , отметив его положи-

тельные и отрицательные качества. Несомненным достоинством критерия

IRR является то, что он не связан с какой-либо ставкой дисконтирования

или с другой, внешней для проекта информацией. Этот критерий, дей-

ствительно, является внутренней характеристикой инвестиционного про-

екта. Но вычисленная для данного проекта ставка IRR сравнивается со

ставкой отсечения, выбор которой зависит от квалификации экономиста,

который оценивает данный проект.

К недостаткам критерия IRR следует отнести и то, что, как мы виде-

ли, он применим только к регулярным инвестиционным проектам. Кроме

того, этот критерий, в отличие от NP V , не учитывает масштаб проекта.

Для регулярного инвестиционного проекта решение о его приемлемо-

сти по критерию NP V и по критерию IRR совпадают, если ставка отсече-

ния совпадает со ставкой дисконтирования, по которой была вычислена

248 10. Инвестиции

NP V , и обе они равны средней норме доходности ¯r подобных проектов. В

этом случае, если ¯r < IRR, то NP V > 0, что следует из того, что функ-

ция NP V убывает по r. Оба критерия в этом случае приводят к выводу

о том, что проект должен быть принят. Если ¯r > IRR, то NP V < 0, и

по обоим критериям следует отвергнуть проект. Рассмотрим пример.

Пример 10.10. Обратимся опять к примеру 10.1. Будем считать, что

средняя норма доходности для инвестиционных подобных проектов равна

10%. Сравним оценки этого проекта по критериям NP V и IRR.

Решение . Как мы видели при решении примера 10.5, NP V данного

проекта при r = 10% положительна, и он должен быть принят. При ре-

шении примера 10.9 была вычислена внутренняя норма доходности этого

проекта: IR R = 24%. Если в качестве ставки отсечения принято ¯r = 10%,

то IRR > ¯r и проект должен быть принят и по критерию IRR.

При сравнении двух альтернативных проектов выбор проекта по кри-

терию NP V может не совпадать с выбором по критерию IRR. Вернемся

к примеру 10.7 и продолжим вычисления.

Пример 10.11. Вычислим внутренние нормы доходности проектов А

и Б из примера 10.7. Сравним эти проекты по критерию NP V при разных

значениях r.

Решение . Внутренняя норма доходности (IRR) проекта А является

корнем уравнения:

−23 616 + 10 000

1

1 + r

+

1

(1 + r)

2

+

1

(1 + r)

3

+

1

(1 + r)

4

= 0.

Применяя любой из предложенных ранее способов, находим, что IRR про-

екта А равна 25%.

Внутренняя норма доходности (IRR) проекта Б является корнем урав-

нения:

−23 616 +

5 000

(1 + r)

2

+

10 000

(1 + r)

3

+

32 675

(1 + r)

4

= 0.

Применяя любой из предложенных ранее способов, находим, что IRR про-

екта Б равна 22%.

10.7. Влияние инфляции на инвестиционный проект 249

Запишем полученные результаты и результаты решения примера 10.7

в виде таблицы:

Проект А Проект Б

NP V (10%) 8 083 10 347

NP V (20%) 2 271 1 400

IRR 25% 22%

Из приведенной таблицы видно, что по критерию NP V при ставке дис-

контирования 10% следует предпочесть проект Б, а по критерию IRR —

проект А. Картина меняется, и сравнение проектов дает один и тот же

результат по обоим критериям, если ставка дисконтирования при вычис-

лении NP V равна 20%.

10.7. Влияние инфляции на инвестиционный

проект

Денежный поток, инициированный проектом, составляется в н оми-

нальных терминах. Как повлияет ожидаемая инфляция на критерии при-

нятия инвестиционных решений?

Если инфляция составляет i% в год, то цены ресурсов, используемых

при реализации проекта в году t и цены, по которым реализуется про-

изведенная в этом году продукция проекта, умножаются на множитель

(1+ i)

t

. Поэтому все члены потока платежей, порожденного инвестицион-

ным проектом, должны быть умножены на этот множитель. Тогда проект,

описанный в п. 10.1, примет вид:

-

C

n

(1 + i)

n

C

2

(1 + i)

2

C

1

(1 + i)

C

0

n210

···

···

t лет

Средняя норма прибыли регулярного проекта при инфляции увели-

чится, так как доходы увеличатся в большей степени, чем инвестиции.

Это результат того, что доходы в регулярном проекте происходят позднее

инвестиций и, следовательно, для доходов множитель (1 + i)

t

больше, чем

для инвестиций. По той же причине срок окупаемости проекта уменьша-

ется. Рассмотрим пример.

250 10. Инвестиции

Пример 10.12. Найдем среднюю норму прибыли на инвестиции и срок

окупаемости проекта из примера 10.1, если инфляция составляет 7% в год.

Решение . Вычислим поток платежей проекта из примера 10.1 с учетом

инфляции:

C

0

= −100; C

1

= −100×(1 + 0.07) = −107;

C

3

= 180×(1 + 0.07)

3

= 220.51; C

2

= 70×(1 + 0.07)

2

= 80.14;

C

4

= 90×(1 + 0.07)

4

= 117.97; C

5

= 10×(1 + 0.07)

5

= 14.03.

Изобразим теперь на оси времени этот поток платежей:

-

14.03117.97220.5180.14

−107−100

543210

t лет

Среднегодовая балансовая прибыль за пятилетний период реализации

данного проекта равна:

80.14 + 220.51 + 117.97 + 14.03

5

= 86.53 тыс. руб.

Инвестиции в данный проект равны:

100 + 107 = 207 тыс. руб.

Средняя норма прибыли на инвестиции равна:

86.53

207

= 0.4180 = 41.8%.

Таким образом, средняя норма прибыли на инвестиции увеличилась

(без учета инфляции она была равна 35%, см. пример 10.2).

Найдем теперь период окупаемости проекта с учетом инфляции. Сум-

ма инвестиций, как мы видели, равна 207 тыс. руб. К концу второго года

окупятся 80.14 тыс. руб. и останется 207 − 80.14 = 126.86 тыс. руб., кото-

рые окупятся за часть третьего года, равную:

126.86

220.51

= 0.58 года.

10.8. Используем Excel 251

Следовательно, период окупаемости всего проекта равен:

2 + 0.58 = 2.58 года.

Таким образом, период окупаемости проекта с учетом инфляции меньше,

чем без учета инфляции (он был равен 2.72 года; см. пример 10.4).

Важно отметить, что, при простейшей постановке, инфляция не влия-

ет на величину чистой современной стоимости (NP V ) проектов. Покажем

это.

Как известно, если на первоначальную су мму P начисляется r% слож-

ных в год, то наращенная за t лет сумма C

t

вычисляется по формуле:

C

t

= P (1 + r)

t

.

Если имеет место инфляция, равная i% в год, то первоначальная сумма

P через t лет станет равна P (1 + i)

t

. Следовательно, наращенная сумма

при учете инфляции должна вычисляться по формуле:

C

t

= P (1 + i)

t

(1 + r)

t

.

Откуда получаем формулу для современной ценности P суммы C

t

в мо-

мент 0 при учете инфляции:

P =

C

t

(1 + i)

t

(1 + r)

t

.

Следовательно, современная ценность потока платежей, порожденного

инвестиционным проектом, не меняется при учете инфляции:

n

X

t=0

C

t

(1 + i)

t

(1 + r)

t

(1 + i)

t

=

n

X

t=0

C

t

(1 + r)

t

.

Что касается внутренней нормы доходности, то ее номинальное значе-

ние увеличивается, а реальное остается тем же.

В общем случае C

t

= R

t

−Z

t

, где R

t

— доходы, а Z

t

— затраты в году

t. Вообще говоря, при инфляции R

t

, Z

t

и ставка процента могут увели-

чиваться непропорционально, что делает на практике рассматриваемую

задачу более сложной.