Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

логовая стоимость, от которой начисляют сумму налога. 10. Фактор

производства. 11. Владелец акций.

По вертикали. 1. Нормативный документ. 2. Вид налоговых льгот.

3. Оплата труда. 4. Организация, требующая погашения долга. 8. Вид

налога. 9. Доход от использования природных ресурсов.

2.6. НАЛОГ НА НАСЛЕДОВАНИЕ И ДАРЕНИЕ

Нормативные документы. Закон РФ «О налоге на имущество,

переходящее в порядке наследования или дарения» от 02.02.1991

№ 2020-1 с изменениями и дополнениями, инструкция Гос-

налогслужбы России «О порядке исчисления и уплаты налога с

имущества, переходящего в порядке наследования или дарения»

от 30.05.1995 № 32.

Вид налога. Налог на наследование и дарение является прямым

федеральным налогом и взимается на всей территории Российской

Федерации.

Субъекты налога. Налогоплательщиками признаются граждане

Российской Федерации и иностранные граждане, а также лица

без гражданства, которые становятся собственниками имущества,

переходящего к ним на территории Российской Федерации в по-

рядке наследования или дарения. В случаях, если наследник —

несовершеннолетний ребенок, налогоплательщиками будут являть-

ся его родители или опекуны.

Объект налога. Объектом обложения налогом на наследование

и дарение признается имущество, переходящее в наследование

как по закону, так и по завещанию, а также в порядке дарения.

К такому имуществу относятся жилые дома, дачи, квартиры, ав-

томобили, катера, яхты, предметы антиквариата и искусства, сум-

мы, находящиеся на вкладах в банках, валютные ценности, цен-

ные бумаги и т. п.

Налоговая база. Налоговой базой для налога на наследование

и дарение признается стоимость имущества, переходящего в на-

следование или дарение.

Налог взимается на основании выданного нотариусом свиде-

тельства о праве на наследование или удостоверения договора

дарения, если общая стоимость имущества превышает:

а) на день открытия наследства — 850 МРОТ;

б) на день удостоверения дарения — 80 МРОТ.

МРОТ в целях налогообложения в 2005 г. составил 100 руб.

Оценивают имущество, переходящее в собственность в поряд-

ке наследования или дарения, органы бюро технической инвен-

таризации (БТИ), страховые организации или эксперты.

Ставки налога. Ставки для налога на наследование устанавли-

ваются в зависимости от степени родства. Согласно Гражданскому

80

кодексу Российской Федерации (ст. 532) наследниками первой

очереди являются дети, супруги, родители (внуки — по праву

представления); наследниками второй очереди — братья, сестры,

дедушки, бабушки; наследниками третьей очереди — дяди и тети

наследодателя. Для налога на наследование установлены ставки,

указанные в табл. 2.8.

Таблица 2.8

Стоимость

имущества

Наследник

Сумма налога

От 850 до

1700 МРОТ

Первая очередь

Вторая очередь

Третья очередь

5 % с суммы, превышающей 850 МРОТ

10 % с суммы, превышающей 850 МРОТ

20 % с суммы, превышающей 850 МРОТ

От

1701

до

2550 МРОТ

Первая очередь

Вторая очередь

Третья очередь

42,5 МРОТ + 10 % с суммы,

превышающей 1700 МРОТ

85 МРОТ+ 20% с суммы,

превышающей 1700 МРОТ

170 МРОТ + 30 % с суммы,

превышающей 1700 МРОТ

Свыше

2551 МРОТ

Первая очередь

Вторая очередь

Третья очередь

127,5 МРОТ + 15 % с суммы,

превышающей 2550 МРОТ

225 МРОТ + 30 % с суммы,

превышающей 2550 МРОТ

425 МРОТ + 40 % с суммы,

превышающей 2550 МРОТ

Для налога на дарение установлены ставки, указанные в табл. 2.9.

Налоговые льготы. Налог с имущества, переходящего в поряд-

ке наследования или дарения, не взимается в следующих случаях:

а) при наследовании, имущества одним из супругов;

б) если наследник проживает совместно с наследодателем или

дарителем;

в) в порядке наследования от лиц, погибших при исполнении

служебного долга;

г) если жилые дома или транспортные средства наследуют

инвалиды I и II групп;

д) при дарении наличных денежных средств и т.д.

Порядок и сроки уплаты налога. Нотариальные органы после

удостоверения договора дарения или свидетельства о праве на

наследство обязаны в 15-дневный срок направить в налоговые

органы по месту нахождения имущества или по месту жительства

налогоплательщика справку о стоимости имущества, переходя-

щего в собственность граждан, независимо от стоимости имуще-

ства, переходящего в порядке наследования или дарения. После

81

Таблица 2.9

Стоимость

имущества

Наследник

Сумма налога

От 80 до

850 МРОТ

Дети, родители

Другие физи-

ческие лица

3 % с суммы, превышающей 80 МРОТ

10% с суммы, превышающей 80 МРОТ

От

851

до

1700 МРОТ

Дети, родители

Другие физи-

ческие лица

23,1 МРОТ+ 7% с суммы,

превышающей 850 МРОТ

77 МРОТ + 20 % с суммы,

превышающей 850 МРОТ

От

1701

до

2550 МРОТ

Дети, родители

Другие физи-

ческие лица

82,6 МРОТ + 11 % с суммы,

превышающей 1700 МРОТ

247 МРОТ + 30 % с суммы,

превышающей 1700 МРОТ

Свыше

2551 МРОТ

Дети, родители

Другие физи-

ческие лица

176,1 МРОТ + 15 % с суммы,

превышающей 2550 МРОТ

502 МРОТ + 40 % с суммы,

превышающей 2550 МРОТ

чего налоговые органы в 15-дневный срок рассчитывают налог

и вручают лично под расписку налоговую декларацию наследни-

кам, которые должны уплатить налог в течение 3 мес после полу-

чения налоговой декларации. В случае необходимости налоговые

органы могут предоставлять рассрочку или отсрочку уплаты нало-

га, но не более чем на 2 года с уплатой процентов в размере 0,5 %

ставки на срочные вклады, действующей в Сберегательном банке

Российской Федерации. При неуплате налога в срок взимаются

пени в размере '/

300

суммы действующей в это время ставки рефи-

нансирования Банка России за каждый день просрочки платежа.

2.6.1. Практические задания

1. Поясните, какое имущество и при каких условиях может быть

предметом налогообложения при наследовании или дарении.

2. В каком порядке и на каком основании устанавливаются оче-

реди наследников при наследовании или дарении?

3. Каковы порядок и сроки уплаты налога при наследовании

или дарении. Какие льготы могут представляться налогоплатель-

щикам при уплате налога?

4. В налоговый орган 18 июня текущего года от нотариуса по-

ступили сведения о том, что наследство открыто 8 июня текущего

82

Езда, стоимость унаследованного имущества 140 000 руб. Рассчи-

тайте сумму налога на наследование, укажите, в какие сроки сле-

щует его уплатить.

5. Наследник, который не проживает совместно с наследода-

телем, в текущем году унаследовал следующее имущество: квар-

мира стоимостью 840 000 руб., дача стоимостью 280 000 руб. и ма-

ршша стоимостью 95 000 руб. Рассчитайте сумму налога на насле-

дование. Каков был бы размер налога на наследование, если бы

^наследник проживал совместно с наследодателем?

6. Дарение квартиры оформлено на гражданина, не состояще-

го в родственных отношениях с дарителем. Рыночная стоимость

квартиры составляет 35 000 долл. США. Рассчитайте сумму налога

на дарение. Каков бы был размер налога на дарение, если бы квар-

тира была подарена родителям?

7. В течение года физическое лицо от одного и того же дарите-

ля, не состоящего с ним в родственных отношениях, получил по

нотариально удостоверенным договорам дарения два подарка: в

апреле — на сумму 120 000 руб. и в августе — на сумму 200 000 руб.

Рассчитайте сумму налога на дарение.

8. Стоимость квартиры составляет 45 000 долл. США. Рассчи-

тайте, что выгоднее: завещать или подарить эту квартиру гражда-

нину, не состоящему в родстве с собственником квартиры?

9. Платежное извещение на сумму 50 000 руб. на уплату налога

с имущества, переходящего в порядке наследования, вручено пла-

тельщику 4 марта (Текущего года. Налог должен быть уплачен не

позднее 3 июня текущего года. По письменному заявлению гражда-

нина налоговый орган решением от 27 мая текущего года предо-

ставил ему рассрочку по уплате налога равными долями в два срока:

до 1 августа и до 1 сентября текущего года. Ставка рефинансирова-

ния Банка России на момент принятия решения о предоставлении

отсрочки составила 13 % годовых. Рассчитайте сумму, которую дол-

жен уплатить гражданин с учетом платежей по рассрочке уплаты

налога.

2.6.2. Тест

Выберите правильный ответ.

1. Налог на наследование и дарение имеет ставки:

а) прогрессивные;

б) пропорциональные;

в) регрессивные.

2. Способом уплаты налога на наследование и дарение является:

а) кадастровый;

83

б) декларационный;

в) у источника выплаты.

3. Сумма налога на наследование поступает:

а) в федеральный бюджет;

б) региональные бюджеты;

в) местные бюджеты.

4. Объектом обложения налогом на наследование является:

а) мебельный гарнитур;

б) земельный участок;

в) моторная лодка.

5.

Предметом дарения, подлежащим налогообложению, может быть:

а) туристическая путевка;

б) имущественное право;

в) наличные денежные средства в евро.

6. Свидетельство о праве на наследование имущества выдается

наследнику, проживающему на территории РФ:

а) в день открытия наследства;

б) сразу после получения уведомления из налогового органа

об уплате налога;

в) только после уплаты налога на наследование.

7. Недвижимое имущество, переходящее в порядке наследова-

ния, оценивается представителями:

а) налоговой инспекции;

б) бюро технической инвентаризации;

в) нотариальных органов.

8. Основанием для уплаты налога на наследование является:

а) завещание наследодателя;

б) свидетельство о праве на наследство;

в) налоговая декларация.

9. Если наследником имущества на территории Российской Фе-

дерации является иностранный гражданин, он уплачивает налог:

а) в размере, установленном настоящим законом;

б) в двойном размере;

в) по пониженным ставкам.

10. Если физическое лицо дарит имущество организации — юри-

дическому лицу, то в этом случае:

а) юридическое лицо является плательщиком налога на дарение;

б) юридическое лицо является плательщиком налога на даре-

ние, но по льготным ставкам;

в) юридическое лицо не является плательщиком налога на да-

рение.

2.6.3. Криптограмма

Правильно отгадав слова по горизонтали, вы прочтете зашиф-

рованное слово в выделенном столбце.

84

1. Страна, в которой впервые был введен НДС. 2. Список объек-

тов налогообложения. 3. Собственник имущества. 4. Юрист. 5. На-

правление деятельности государства. 6. Физические лица, населе-

ние государства. 7. Доход по акциям. 8. Характеристики признаков

налога. 9. Сумма, из которой выплачивается налог. 10. Действие,

которое осуществляется при признании долгов по налогам безна-

дежными. 11. Проверка уплаты налогов. 12. Имущественно-право-

вое деление купеческого сословия.

1

2

3

4

5

б

7

8

9

10

11

12

ОСНОВНЫЕ РЕГИОНАЛЬНЫЕ

И МЕСТНЫЕ НАЛОГИ

3.1. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Нормативные документы. Налоговый кодекс Российской Феде-

рации, гл. 30, закон г. Москвы «Налог на имущество организаций»

от 05.01.2003 № 64, а также законы субъектов Российской Феде-

рации.

Вид налога. Налог на имущество организаций является регио-

нальным прямым налогом.

Субъекты налога. Налогоплательщиками налога на имущество

организаций признаются российские и иностранные организации,

осуществляющие деятельность в Российской Федерации (ст. 372

НК РФ).

Объект налога. Объектом налогообложения налога на имуще-

ство организаций признается движимое и недвижимое имущество

(в том числе переданное во временное владение, пользование,

распоряжение или доверительное управление, внесенное в совме-

стную деятельность), учитываемое на балансе организации в ка-

честве объектов основных средств в соответствии с установлен-

ным порядком ведения бухгалтерского учета (ст. 374 НК РФ).

Налоговая база. Для исчисления налога на имущество органи-

заций налоговая база определяется как среднегодовая стоимость

имущества, которая рассчитывается, исходя из остаточной сто-

имости имущества, учитываемого на балансе организации в каче-

стве объектов основных средств (ст. 375 НК РФ). Среднегодовая

стоимость имущества определяется за отчетный период как част-

ное от деления суммы, полученной в результате сложения вели-

чин остаточной стоимости имущества на 1 число каждого месяца

отчетного периода и 1 число месяца, следующего за отчетным

периодом, на количество месяцев в отчетном периоде, увеличен-

ное на единицу (ст. 376 НК РФ).

Ставки налога. Для обложения налогом на имущество органи-

заций налоговые ставки устанавливаются законами субъектов РФ

и не могут превышать 2,2 % от среднегодовой стоимости имуще-

ства (ст. 380 НКРФ).

Налоговый период. Налоговым периодом для налога на имуще-

ство организаций признается календарный год. Отчетными пери-

86

одами являются I квартал, полугодие и 9 мес календарного года

(ст.

379

НК РФ).

Налоговые льготы. При обложении налогом на имущество орга-

низаций используются следующие налоговые льготы:

1) освобождаются от налога на имущество следующие объекты

(ст. 374, 381 НКРФ):

• земельные участки, объекты природопользования, водные

объекты и иные природные ресурсы;

• имущество, принадлежащее на праве хозяйственного ведения

или оперативного управления федеральным органам исполнитель-

ной власти и используемое для нужд обороны и обеспечения без-

опасности и охраны порядка в Российской Федерации;

• объекты, признаваемые памятниками истории и культуры

федерального значения;

• объекты жилищного фонда и инженерной инфрастуктуры

жилищно-коммунального комплекса, содержащиеся за счет ре-

гиональных и местных бюджетов;

• объекты социально-культурной сферы, используемые для

нужд культуры, искусства, образования, спорта, здравоохране-

ния

и т.д.;

• космические объекты;

• магистральные трубопроводы, железнодорожные пути, авто-

мобильные дороги общего пользования, линии связи и т.д.;

2) освобождаются от налогообложения следующие категории

налогоплательщиков (ст. 381 НК РФ): ' /,

• организации и учреждения уголовно-исправительной си-

стемы;

• религиозные организации;

• организации, производящие фармацевтическую продук-

цию;

• государственные научные центры и научные организации Рос-

сийских академий наук, образования, архитектуры и т.д.;

• предприятия и организации общества инвалидов и т.д.

Порядок и сроки уплаты налога. Налог на имущество организа-

ций перечисляется ежемесячно авансовыми платежами не позднее

30 дней по окончании каждого отчетного периода и не позднее

30 марта следующего года по окончании налогового периода (ст. 386

НК РФ).

3.1.1. Практические задания

1. Как и на основании каких счетов бухгалтерского учета рас-

; считывается среднегодовая стоимость имущества?

Какие методы начисления амортизации объектов, подлежащих

налогообложению налогом на имущество, может использовать

87

организация и какой метод начисления амортизации способствует

снижению налога на имущество?

2. В течение календарного года на балансе организации числят-

ся основные средства, подлежащие налогообложению налогом на

имущество организаций, остаточная стоимость которых по дан-

ным бухгалтерского учета составила:

• 01.01 текущего года — 1 349000 руб.;

. 01.02 - 1310000 руб.;

• 01.03 - 1273 000 руб.;

. 01.04 - 1265 000 руб.;

. 01.05 — 1204000 руб.;

. 01.06 - 1284 000 руб.;

. 01.07 - 1227 000 руб.;

. 01.08 - 1 373000 руб.;

. 01.09 - 1344000 руб.;

. 01.10 - 1292 000 руб.;

. 01.11 - 1259000 руб.;

. 01.12 - 1220 000 руб.;

• 01.01 следующего года — 1 170000 руб.

Рассчитайте авансовые платежи по налогу на имущество орга-

низации за каждый отчетный период текущего года и на конец

налогового периода.

3. Предприятие имеет на балансе объекты движимого и недви-

жимого имущества. По итогам I квартала текущего года по дан-

ным бухгалтерского учета остаточная стоимость имущества соста-

вила:

. 01.01 - 870 000 руб.;

. 01.02 - 955 000 руб.;

. 01.03 - 837 000 руб.;

. 01.04 - 812 000 руб.

Рассчитайте налог на имущество за I квартал и заполните на-

логовую декларацию (форма 3.1).

3.1.2. Тест

Выберите правильный ответ.

1. Источником выплаты налога на имущество является:

а) выручка от реализации продукции;

б) себестоимость готовой продукции;

в) финансовые результаты.

2. Налог на имущество имеет ставки:

а) пропорциональные;

б) твердые;

в) регрессивные.

3. Способом уплаты налога на имущество является:

88

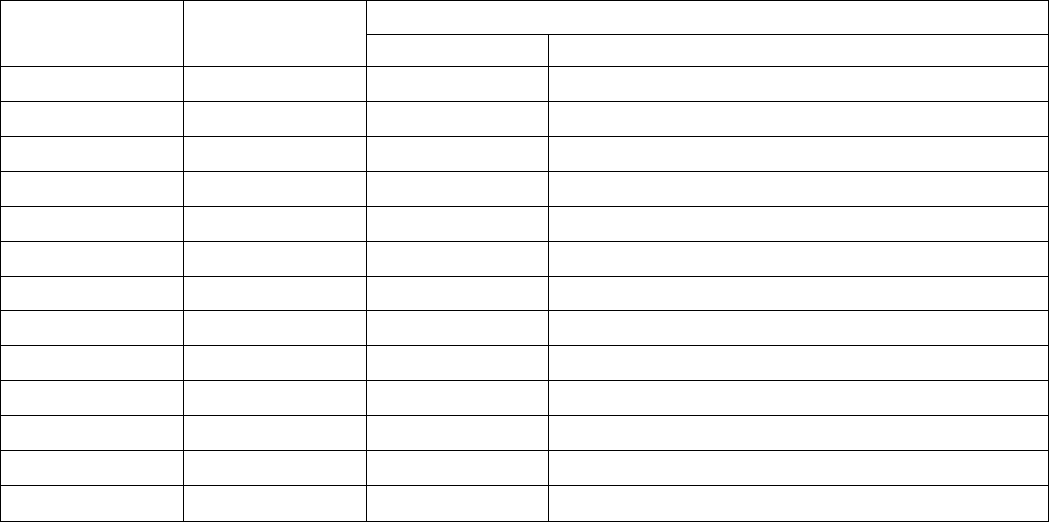

Раздел 2. Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего

налогообложению имущества российских организаций

Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период

(руб.)

По состоянию на

Код строки

Остаточная стоимость основных средств за отчетный период для целей налогообложения

По состоянию на

Код строки

всего

в том числе стоимость недвижимого имущества

01.01

010

01.02

010

01.03

030

01.04

040

01.05

050

01.06

060

01.07

070

01.08

080

01.09

090

01.10

100

01.11

110

01.12

120

01.01

130