Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

в) доходы, полученные от долевого участия в деятельности

других организаций, в частности, в виде дивидендов по ценным

бумагам (ст. 275 НК РФ), так как эти доходы уже облагались нало-

гом у стороны, их выплачивающей, и т.д.

К расходам, которые не учитываются в целях налогообложе-

ния, в частности, относятся (ст. 270 НК РФ):

а) расходы в виде пени, штрафов и других санкций, перечис-

ляемых в бюджет;

б) выплаты за сверхнормативные выбросы загрязняющих ве-

ществ в окружающую среду;

в) дополнительные выплаты работникам, не предусмотренные

законодательством и трудовыми договорами;

г) расходы, превышающие нормативы, установленные законо-

дательством, в частности, на компенсации, выплачиваемые за ис-

пользование личных автомобилей в служебных целях, а также

представительские расходы, расходы на оплату процентов по кре-

дитам, на рекламу, на добровольное страхование работников и т.д.

Ставки налога. Для налога на прибыль предусмотрены следу-

ющие налоговые ставки (ст. 284 НК РФ):

а) на доходы, полученные в виде дивидендов, ставка устанав-

ливается в размере 9 % для российских организаций и физических

лиц и 15 % для доходов по дивидендам, полученным от иностран-

ных организаций;

б) на доходы в виде процентов, полученных по государствен-

ным или муниципальным ценным бумагам, ставка в размере 15 %;

в) ко всем остальным доходам, подлежащим налогообложению,

применяется ставка в размере 24 %, из которых в федеральный

бюджет зачисляется сумма налога в размере 6,5 %, в региональ-

ные бюджеты — 17,5 %.

Налоговый период. Налоговым периодом для налога на прибыль

признается календарный год (ст. 285 НК РФ), отчетными периодами

являются I квартал, полугодие, девять месяцев календарного года.

Налоговые льготы. При расчете налога на прибыль налогооблага-

емая прибыль может быть уменьшена на сумму убытков, получен-

ных в предьщущих отчетных периодах. Такая процедура называется

«перенос убытка на будущее». Перенос убытка на будущее возмо-

жен в течение 10 лет, следующих за тем налоговым периодом,

в котором получен убыток, при условии, что совокупная сумма

переносимого убытка не может превышать 30% налогооблагае-

мой прибыли за отчетный период (ст. 283 НК РФ). Таким образом,

прибыль до уплаты налога может быть использована на покрытие

убытков как текущего года, так и прошлых лет.

Порядок и сроки уплаты налога. Налог на прибыль перечисля-

ется до 28 числа следующего месяца после окончания отчетного

периода. Организации, у которых за предыдущий отчетный пери-

од выручка от реализации не превысила 1 млн руб. за месяц или

70

3 млн руб. за квартал, перечисляют налог по истечении квартала.

Все остальные организации перечисляют налог в виде ежемесяч-

ных авансовых платежей, которые могут быть рассчитаны:

а) исходя из прибыли, фактически полученной за предыду-

щий месяц;

б) по итогам предыдущего квартала равными долями в разме-

ре '/з фактически уплаченного квартального платежа.

В рамках налогового периода расчет налога на прибыль ведется

по кумулятивной системе, т. е. нарастающим итогом с начала нало-

гового периода.

2.5.1. Практические задания

1. При начислении налога на прибыль используются два мето-

да учета доходов и расходов: метод начисления и кассовый метод.

Дайте пояснения, в чем отличие этих методов и кто может при-

менять тот или иной метод. Объясните, как определяется дата от-

ражения доходов и расходов при использовании каждого из этих

методов.

2. Организация в I квартале получила выручку от реализации

продукции в размере 800 ООО руб., во II квартале — 1 100 ООО руб.,

в III квартале — 900 000 руб., в IV квартале — 1400 000 руб. Какой

'метод учета дохода в виде выручки от реализации и как должна

применять организация в течение календарного года?

3. В табл. 2.6 приведены виды затрат, которые нормируются,

т.е. в Налоговом кодексе Российской Федерации установлены нор-

мы учета этих затрат в целях налогообложения. Укажите конкрет-

ные нормативы этих затрат.

Таблица 2.6

Вид затрат

Установленная норма

1. Создание резерва по сомнительным долгам

2. Затраты на командировочные расходы

3. Представительские расходы

4. Расходы на рекламу

5. Расходы на оплату процентов за кредит

4. Учет доходов и расходов в бухгалтерском учете ведется на

счетах 90 «Продажи» и 91 «Прочие доходы и расходы», а финан-

совый результат'ллэ истечении отчетного периода определяется

на счете 99 «Прибыль и убытки». Нарисуйте схему отражения

71

доходов и расходов от различных видов деятельности предприя-

тия и определения финансового результата на указанных счетах.

5. Малое предприятие имеет следующие показатели финансовых

результатов на счете 99 «Прибыли и убытки» в течение года (табл. 2.7).

Таблица 2.7

Показатель

Оборот по дебету

счета 99, руб.

Оборот по кредиту

счета 99, руб.

1. Обороты за I квартал

10000

42 000

Сальдо на 01.04

?

?

2. Обороты за II квартал

15

000

65

000

Обороты за полугодие

?

?

Сальдо на 01.07

?

?

3. Обороты за III квартал

22 000

58000

Обороты за 9 мес

?

9

Сальдо на 01.10

9

?

4. Обороты за IV квартал

8000

74 000

Обороты за год

?

?

Сальдо на 31.12

?

?

Определите финансовый результат по итогам каждого отчет-

ного периода и итоговый финансовый результат по окончании

налогового периода. Рассчитайте налог на прибыль нарастающим

итогом за каждый отчетный период.

6. Розничный товарооборот оптовой базы за I квартал составил

7434000 руб. с учетом НДС, закупочная стоимость товара —

4130000 руб., издержки обращения — 126000 руб. Кроме того,

в течение квартала отражены внереализационные расходы на сумму

58 000 руб. Рассчитайте налог на прибыль за квартал.

7. По итогам предыдущего года получен убыток в размере

120 000 руб. В течение года налоговая база по налогу на прибыль

нарастающим итогом составила: за I квартал — 100000 руб., за по-

лугодие — 172 000 руб., за 9 мес — 210000 руб., за год — 265 000 руб.

Рассчитайте налогооблагаемую прибыль и налог на прибыль за

текущий год с учетом переноса убытка на будущее.

8. В течение января отражены следующие операции по учету

реализации, доходов и расходов.

Реализована готовая продукция на сумму 141600 руб., вклю-

чая НДС 18 %. Себестоимость продукции — 93 000 руб., расходы

на продажу — 8000 руб. Реализованы материалы, балансовая сто-

72

им ость которых составила 25 ООО руб., выручка от реализации с уче-

том НДС—40120 руб.

Отражены доходы:

• от сдачи помещения в аренду — 16000 руб.;

• положительные курсовые разницы — 4800 руб.;

• от безвозмездно полученных средств — 5100 руб.

Отражены расходы:

• проценты за пользование кредитом — 6600 руб.;

• налог на имущество — 3500 руб.;

• создан резерв по сомнительным долгам — 7000 руб.

Определите финансовый результат по операциям реализации,

сальдо прочих доходов и расходов и определите налогооблагае-

мую прибыль. Рассчитайте налог на прибыль за январь и заполни-

те налоговую декларацию (форма 2.3).

2.5.2. Тест

Выберите правильный ответ.

1. Способом уплаты налога на прибыль является:

а) кадастровый;

б) декларационный;

в) у источника выплаты.

2. Ставки налога на прибыль являются:

а) пропорциональными;

б) прогрессивными;

в) регрессивными.

3. Налоговая база для расчета налога на прибыль определяется

по данным:

а) управленческого .учета;

б) бухгалтерского учета;

в) налогового учета.

4. Для целей налогообложения амортизация активов может на-

числяться:

а) линейным методом;

б) методом ускоренной амортизации;

в) методом уменьшаемого остатка.

5. В целях налогообложения нормируются затраты:

а) на оплату труда;

б) добровольное страхование имущества;

в) представительские.

6. Доходы от долевого участия в деятельности других предприя-

тий в целях налогообложения:

а) относятся к Доходам от реализации;

б) относятся к внереализационным доходам;

в) не облагаются налогом на прибыль.

73

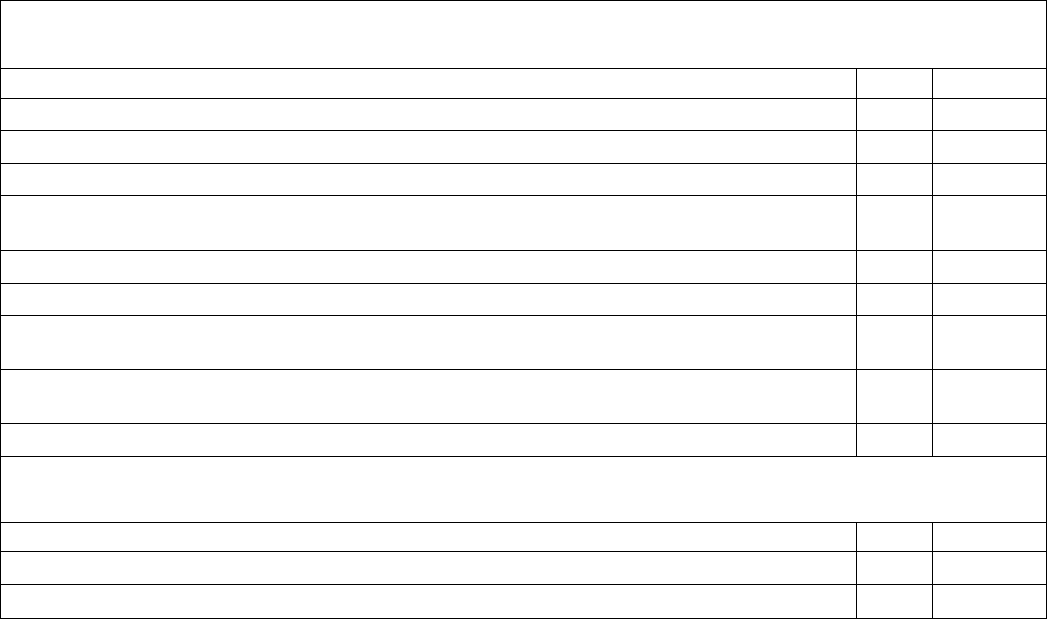

Расчет налога на прибыль организаций

(руб.)

Показатели

Код

стр.

Сумма

Доходы от реализации (Приложение № 1)

010

Расходы, уменьшающие сумму доходов от реализации (Приложение № 2 )

020

Внереализационные доходы

030

Внереализационные расходы

040

Итого прибыль (убыток) (стр. 010 - стр. 020 + стр. 030 - стр. 040)

050

Доходы, исключаемые из прибыли, отраженной по стр.0

д

50

060

Налоговая база (стр. 050 - стр. 060 - стр. 090 - стр. 110 - стр. 120 - стр. 130)

140

Сумма убытка и части убытка, полученного в предыдущем налоговом периоде

(стр. 100 Приложения № 4)

150

Ставка налога на прибыль — всего (%)

210

В том числе:

в федеральный бюджет

220

в бюджет субъекта Российской Федерации

230

Сумма исчисленного налога на прибыль — всего

250

В том числе: в федеральный бюджет

260

в бюджет субъекта Российской Федерации

270

Сумма начисленных авансовых платежей за отчетный период — всего

290

В том числе: в федеральный бюджет

300

в бюджет субъекта Российской Федерации

310

Приложение № 1

Доходы от реализации

Показатели

Код

стр.

Сумма

Выручка от реализации — всего

010

В том числе: выручка от реализации товаров (работ, услуг) собственного производства

020

выручка от реализации имущественных прав, за исключением доходов от реализации

права требования

030

выручка от реализации прочего имущества

040

в том числе выручка от реализации покупных товаров

050

Выручка от реализации амортизируемого имущества

060

Итого доходов от реализации (стр. 010 + сумма стр. с 060 по 101)

ПО

Продолжение формы 2.3

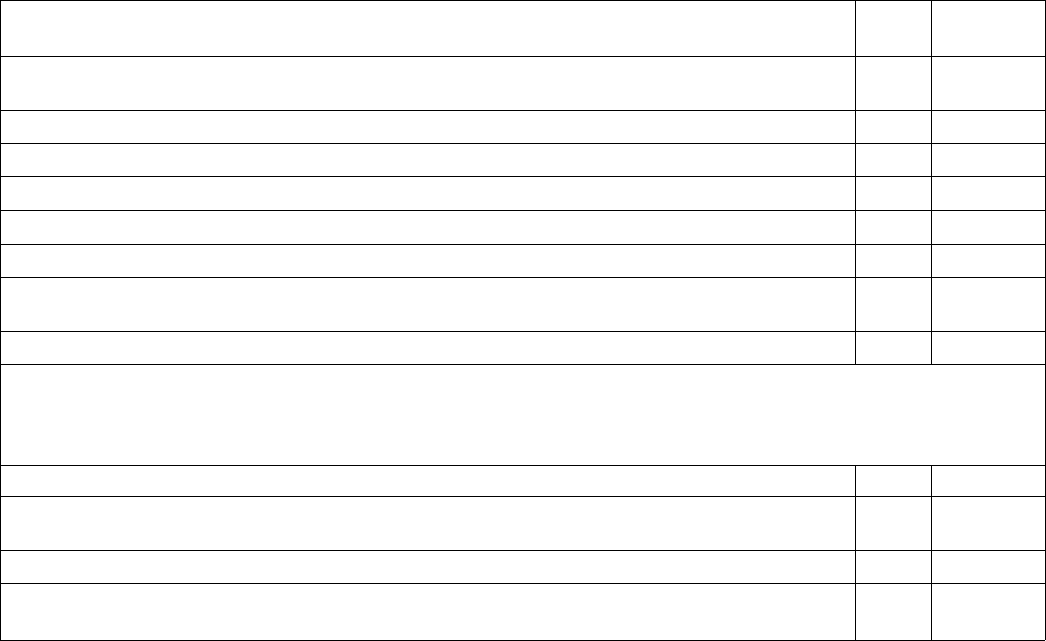

Приложение № 2

Расходы, связанные с производством и реализацией

Показатели

Код

стр.

Сумма

Прямые расходы, относящиеся к реализованным товарам, работам, услугам

010

Расходы, формируемые в порядке, предусмотренном ст. 260, 261, 262, 263 НК — всего:

050

Прочие расходы, всего (сумма стр. с 070 по 100, кроме стр. 071)

060

В том числе: суммы налогов и сборов, начисленные в порядке, установленном законодательством

РФ о налогах и сборах, за исключением перечисленных в ст. 270 НК РФ

070

другие расходы

100

Стоимость реализованных покупных товаров

ПО

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную

торговлю в текущем отчетном периоде

120

Итого признанных расходов ((сумма стр. с 010 по 060) + сумма стр. с 110 по 190

(сумма стр. с 200 по 250) + стр.260)

270

Общая сумма расходов, не учитываемых в целях налогообложения

290

Приложение № 6

Внереализационные доходы

Показатели

Код

стр.

Сумма

Всего внереализационных доходов (сумма стр. с 020 по 100, кроме стр. 041—043)

010

От сдачи имущества в аренду (субаренду)

020

В виде процентов, полученных по договорам займа, кредита, банковского счета, а также

по ценным бумагам и другим долговым обязательствам

030

В виде сумм восстановленных резервов, расходы на формирование которых были приняты

в составе расходов в установленном порядке — всего

040

В том числе: резерв по сомнительным долгам

041

резерв на возможные потери по ссудам

042

резерв под обесценение финансовых вложений

043

В виде безвозмездно полученного имущества (работ, услуг) или имущественных прав

050

В виде дохода прошлых лет, выявленного в отчетном периоде

060

В виде стоимости полученных материалов или иного имущества при ликвидации выводимых

из эксплуатации основных средств

080

Прочие внереализационные доходы

100

Приложение № 7

Внереализационные расходы и убытки, приравниваемые к внереализационным расходам

Показатели

Код

стр.

Сумма

Всего внереализационных расходов и убытков, приравниваемых к внереализационным расходам

(сумма стр. с 020 по 110 кроме стр. 081)

010

Внереализационные расходы:

Расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов,

начисленных по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком

020

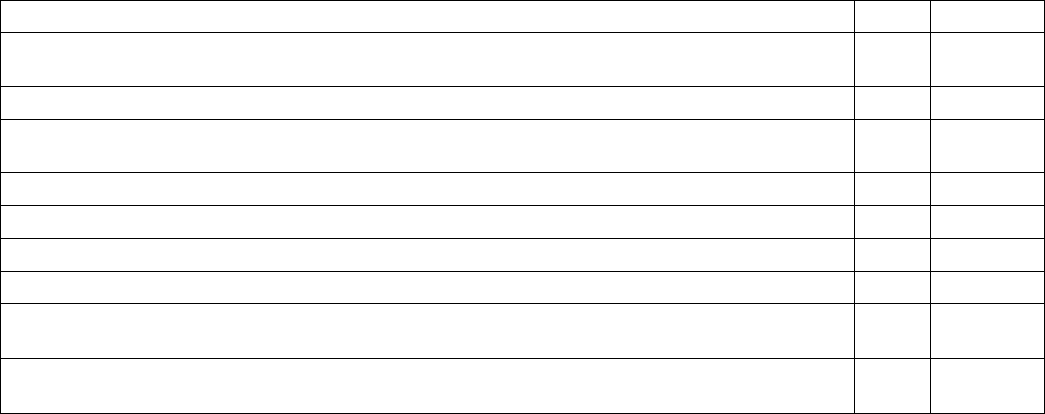

Окончание формы 2.3

Показатели

Код

стр.

Сумма

Расходы налогоплательщика, применяющего метод начисления, на формирование резервов

по сомнительным долгам

030

Расходы на формирование резервов на возможные потери по ссудам

050

Расходы на содержание переданного по договору аренды имущества (включая амортизацию

по этому имуществу)

070

Расходы на ликвидацию выводимых из эксплуатации основных средств, в том числе:

080

суммы недоначисленной амортизации

081

Убытки, приравниваемые к внереализационным расходам:

Убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде

090

Суммы безнадежных долгов, в случае, если налогоплательщик принял решение о создании

резерва по сомнительным долгам, не покрытые за счет средств резерва

100

Прочие внереализационные расходы и убытки, приравниваемые к внереализационным

расходам

110

Форма 2.3. Налоговая декларация на прибыль

7. Снижению налога на прибыль способствуют следующие эле-

менты учетной политики:

а) инвентаризация имущества;

б) форма ведения бухгалтерского учета;

в) методы начисления амортизации.

8. Ставка налога на прибыль:

а) не зависит от вида полученных доходов;

б) зависит от вида полученных доходов;

в) зависит от организационно-правовой формы;

9. Убытки от реализации основных средств:

а) уменьшают налогооблагаемую прибыль;

б) не уменьшают налогооблагаемую прибыль;

в) не влияют на расчет налога на прибыль.

10. Суммы превышения нормативных затрат:

а) увеличивают налогооблагаемую прибыль;

б) уменьшают налогооблагаемую прибыль;

в) не влияют на расчет налога на прибыль.

2.5.3. Кроссворд

1

2

3 4

5

6

7 8 9 10

11

По горизонтали. 3. Покупатель работ или услуг. 5. Объект налого-

обложения в Древней Руси. 6. Европейская денежная единица. 7. На-

79