Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

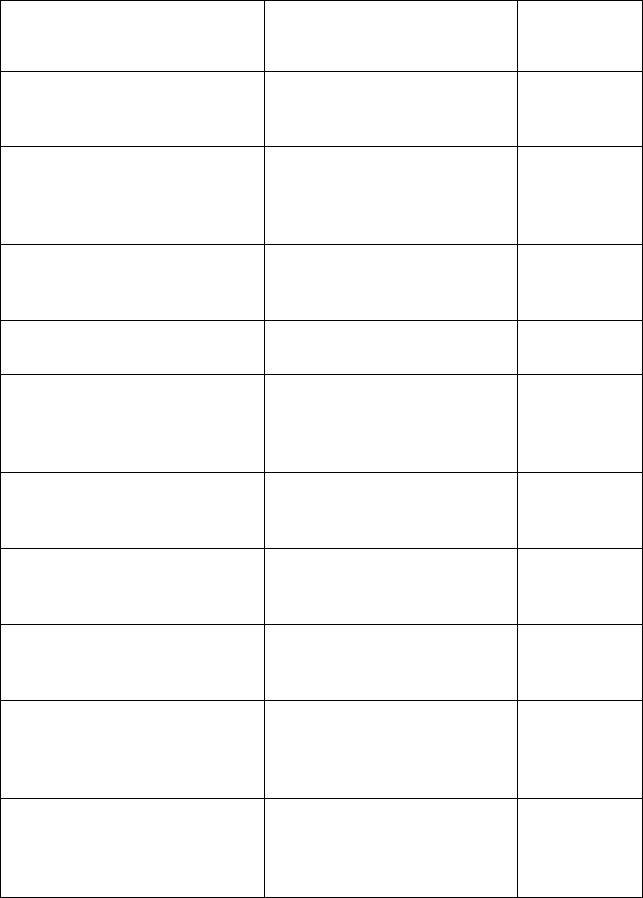

Окончание формы 4.1

Расчет единого налога (в рублях)

Наименование показателей

Код

стр.

Объект налогообложения

Наименование показателей

Код

стр.

Доходы

Доходы, уменьшенные

на величину расходов

Наименование показателей

Код

стр.

По данным

налого-

плательщика

По данным

налогового

органа

По данным

налого-

плательщика

По данным

налогового

органа

Ставки минимального налога (%)

090

X

1

Сумма исчисленного минимального налога за налоговый период

(код стр. 010 х код стр. 090/100)

100

X

X

Сумма уплачиваемых за отчетный период страховых взносов на

обязательное пенсионное страхование

110

X

X

Сумма уплачиваемых за отчетный период страховых взносов на

обязательное пенсионное страхование, уменьшающая сумму исчис-

ленного единого налога (но не более чем на 5 0 %) к коду стр. 080

120

X X

Общая сумма выплаченных работникам в отчетном периоде

пособий по временной нетрудоспособности

130

X X

Сумма выплаченных работникам в отчетнвм периоде из средств

налогоплательщика пособий по временной нетрудоспособности

140

X

X

Сумма единого налога, подлежащая уплате за отчетный период (по

гр. 3 (код стр. 080 - код стр. 120 - код стр.

140)

- по гр. 5 код стр.

180)

150

Исчислено единого налога за предыдущие отчетные периоды (сум-

ма кодов стр. 170 - сумма кодов стр. 180 декларации за предыду-

щие отчетные периоды)

160

Сумма единого налога (квартального авансового платежа), подле-

жащая уплате по итогам отчетного периода (код стр. 150 - код

стр. 160)

170

Сумма единого налога к уменьшению за отчетный период (код

стр. 160 - код стр. 150)

180

Сумма минимального налога, подлежащая уплате за налоговый пе-

риод (код стр. 100 декларации за налоговый период) (уплачи-

вается при условии превышения значения по стр. 100 над значе-

нием по стр. 080)

190

Форма 4.1. Форма налоговой декларации по упрощенной системе налогообложения

в) по упрощенной системе налогообложения, когда в качестве

налоговой базы принимаются доходы, уменьшенные на величину

расходов.

Какой из этих вариантов наиболее выгоден предприятию?

На основании расчетов единого налога по упрощенной си-

стеме налогообложения заполните форму налоговой декларации

(форма 4.1).

4.1.2. Тест

Выберите правильный ответ.

1. Свидетельство об уплате единого налога по упрощенной сис-

теме налогообложения выдается:

а) на организацию в целом;

б) каждый вид деятельности;

в) каждое отдельно расположенное место осуществления де-

ятельности.

2. Организация может перейти на упрощенную систему налого-

обложения:

а) с начала любого месяца года;

б) начала любого квартала года;

в) 1 января следующего года.

3. Предприятия, перешедшие на упрощенную систему налогооб-

ложения, учитывают доходы и расходы:

а) кассовым методом;

б) методом начисления;

в) не обязаны применять указанные методы.

4. Организация, перешедшая на упрощенную систему налогооб-

ложения, выступает в роли налогового агента при выплате: *

а) единого налога;

б) пенсионных страховых взносов;

в) земельного налога.

5. При применении упрощенной системы предприятия:

а) освобождаются от ведения бухгалтерского учета;

б) освобождаются от ведения налогового учета;

в) обязаны вести и бухгалтерский и налоговый учет.

4.1.3. Криптограмма

Отгадайте слова, записанные по горизонтали.

1. Вид выплат физическим лицам. 2. Увеличение налоговых по-

ступлений. 3. Поступательное развитие. 4. Руководитель страны.

5. Равномерный прирост ставок налога. 6. Определенный порядок

действий. 7. Превышение доходной части бюджета. 8. Часть налого-

вой базы. 9. Нормативный документ.

112

[

п

р

2

п

р

З

п

р

4

п

р

5

П

р

6

п

р

7

п

р

8

П

р

9

П

р

4.2. ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД

ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Нормативные документы. Налоговый кодекс Российской Фе-

дерации, гл. 26

3

, «Методические рекомендации по применению

Егл. 26

3

«Система налогообложения в виде единого налога на вме-

ненный доход для отдельных видов деятельности» Налогового

|кодекса Российской Федерации», утвержденные приказом МНС

^России от 10.02.2002 № БГ-3-22/707, нормативные правовые акты

^представительных муниципальных органов.

Вид налога. Система налогообложения в виде единого налога

?на вмененный доход для отдельных видов деятельности (ЕНВД)

является специальным налоговым режимом, применяемым нало-

гоплательщиками на территории субъектов Российской Федера-

ции в соответствии с действующим законодательством.

Субъекты налога. Систему налогообложения в виде ЕНВД мо-

гут применять индивидуальные предприниматели и организации,

осуществляющие следующие виды деятельности (ст. 346

26

НК РФ):

1) оказание бытовых услуг;

2) оказание ветеринарных услуг;

3) оказание услуг по ремонту, техническому обслуживанию и

мойке автотранспортных средств;

4) розничная торговля через магазины и павильоны с пло-

щадью торгового зала не более 150 м

2

, палатки, лотки и другие

объекты организации торговли, в том числе не имеющей стацио-

нарной торговой площади;

ИЗ

5) оказание услуг общественного питания, осуществляемых при

использовании зала площадью не более 150 м

2

;

6) оказание автотранспортных услуг по перевозке пассажи-

ров и грузов, при использовании не более 20 транспортных

средств;

7) оказание услуг по хранению автотранспортных средств на

платных стоянках;

8) распространение и (или) размещение наружной рекламы.

Объект налога. Объектом налогообложения ЕНВД признается

вмененный доход налогоплательщика, который определяется как

потенциально возможный доход, рассчитанный с учетом сово-

купности факторов, непосредственно влияющих на получение ука-

занного дохода (ст. 346

27

НК РФ).

Налоговая база. В качестве налоговой базы для расчета ЕНВД

используется величина вмененного дохода (Д

в

), рассчитанная как

произведение базовой доходности (Д

б

) по определенному виду

деятельности, исчисленной за налоговый период, и величины

физического показателя (П

ф

), характеризующего данный вид дея-

тельности (ст. 346

29

НК РФ). Вмененный доход за месяц рассчиты-

вается как

Д

в

= Д

б

К,К

2

-К

3

.П

ф

,

где Д

б

— базовая доходность, которая представляет собой услов-

ный доход за месяц в денежном выражении на ту или иную еди-

ницу физического показателя, характеризующего определенный

вид деятельности (табл. 4.1), в различных сопоставимых условиях

(ст. 346

29

НК РФ); К,, К

2

, К

3

— корректирующие коэффициенты

базовой доходности, показывающие степень влияния того или

иного фактора на результат предпринимательской деятельности;

Пф — физические показатели, от которых в наибольшей степени

зависит величина дохода, полученного от предпринимательской

деятельности.

Коэффициент К j определяется в зависимости от кадастровой

стоимости земли по месту осуществления предпринимательской

деятельности (в 2003 — 2005 гг. не применяется).

Коэффициент К

2

учитывает особенности предпринимательской

деятельности организации, в частности ассортимент товаров, ра-

бот, услуг, сезонность работы и устанавливается для всех кате-

горий налогоплательщиков субъектами РФ на календарный год

в пределах от 0,005 до 1 включительно (ст. 346

27

, 346

29

Налогового

кодекса Российской Федерации);

Коэффициент-дефлятор К

3

учитывает изменения потребитель-

ских цен в связи с инфляцией, устанавливается ежегодно Прави-

тельством РФ. В 2005 г. К

3

= 1,104 (ст. 346

27

Налогового кодекса

Российской Федерации).

114

Таблица 4.1

Вид предпринимательской

деятельности

Физический показатель

Базовая

доходность

в месяц, руб.

Оказание бытовых и

ветеринарных услуг

Количество работников,

включая индивидуального

предпринимателя

7500

Оказание услуг по ремонту,

техническому обслуживанию

и мойке автотранспортных

средств

Количество работников,

включая индивидуального

предпринимателя

12 000

Оказание услуг по хранению

автотранспортных средств

на платных стоянках

Площадь стоянки

в квадратных метрах

50

Розничная торговля через

стационарную торговую сеть

Площадь торгового зала

в квадратных метрах

1800

Розничная торговля через

нестационарную торговую

сеть и объекты, не имеющие

торговых залов

Торговое место

9000

Общественное питание

Площадь зала обслуживания

посетителей в квадратных

метрах

1000

Оказание автотранспортных

услуг

Количество автомобилей,

используемых для пере-

возки пассажиров и грузов

6000

Разносная (развозная) тор-

говля

Количество работников,

включая индивидуального

предпринимателя

4500

Распространение и (или)

размещение печатной или

полиграфической наружной

рекламы

Площадь информационного

поля печатной или полигра-

фической наружной рек-

ламы в квадратных метрах

3000

Распространение и (или)

размещение посредством

световых и электронных

табло наружной рекламы

Площадь информационного

поля световых и электрон-

ных табло наружной рекла-

мы в квадратных метрах

4000

Ставка налога. Налоговая ставка для ЕНВД устанавливается в

размере 15 % от величины вмененного дохода (ст. 346

3

' НК РФ).

Налоговый период. Налоговым периодом для ЕНВД признает-

ся квартал (ст. 346

30

НК РФ).

115

Налоговые льготы. Организации и индивидуальные предпри-

ниматели, перешедшие на уплату ЕНВД, освобождаются от упла-

ты следующих налогов (ст. 346

26

НК РФ):

а) налог на прибыль;

б) НДС (за исключением НДС при ввозе товаров на таможен-

ную территорию Российской Федерации);

в) налог на имущество организаций;

г) ЕСН, кроме страховых взносов на обязательное пенсион-

ное страхование.

Индивидуальные предприниматели, кроме того, освобожда-

ются от уплаты:

а)- налога на доходы физических лиц в части доходов, полу-

ченных от осуществления предпринимательской деятельности;

б) налога на имущество физических лиц в отношении имуще-

ства, используемого для осуществления предпринимательской

деятельности.

Остальные налоги уплачиваются в соответствии с общим ре-

жимом налогообложения.

Сумма ЕНВД, начисленная за налоговый период, может быть

уменьшена налогоплательщиком на сумму страховых взносов на

обязательное пенсионное страхование, но не более чем на 50 %

начисленного ЕНВД (ст. 346

32

НК РФ).

Порядок и сроки уплаты налога. ЕНВД уплачивают не позднее

25 числа месяца, следующего за налоговым периодом (ст. 346

32

НК РФ).

Суммы ЕНВД зачисляют на счета органов Федерального каз-

начейства для их последующего распределения в бюджеты всех

уровней и бюджеты государственных внебюджетных фондов в со-

ответствии с бюджетным законодательством Российской Федера-

ции (ст. 346

33

НК РФ).

4.2.1. Практические задания

1. От уплаты каких налогов освобождаются организации и ин-

дивидуальные предприниматели при переходе на уплату ЕНВД?

Какие налоги, предусмотренные налоговым кодексом, они обя-

заны выплачивать?

2. Организация осуществляет деятельность в сфере розничной

торговли. По итогам квартала сумма начисленного ЕНВД состави-

ла 8000 руб., сумма перечисленных взносов на обязательное пен-

сионное страхование составила 4700 руб. Определите, какую сум-

му страховых взносов организация может возместить за счет еди-

ного налога, и какая сумма ЕНВД будет перечислена в бюджет.

3. Индивидуальный предприниматель осуществляет деятель-

ность в сфере бытовых услуг. В первом месяце квартала он работал

116

один без привлечения наемных работников, во втором месяце

квартала на него работали дополнительно 3 чел., в третьем —

5 чел. Определите размер ЕНВД за квартал.

4. Площадь торгового зала кафе 65 м

2

. За II квартал начислена

заработная плата работникам 120000 руб., на эту сумму начис-

лены взносы на обязательное пенсионное страхование в размере

6 %. Определите сумму ЕНВД за квартал, которую кафе перечислит

в бюджет, и заполните налоговую декларацию (форма 4.2).

4.2.2. Тест

Выберите правильный ответ.

1. Предусмотрен переход на уплату ЕНВД для следующих видов

деятельности:

а) оказание парикмахерских услуг;

б) продажа бензина на бензоколонках;

в) репетиторские услуги.

2. Вмененный доход определяется:

а) как выручка от реализации услуг;

б) потенциально возможный доход;

в) потенциально возможный доход с учетом необходимых рас-

ходов.

3. Переход организации на уплату ЕНВД происходит:

а) на добровольной основе;

б) в обязательном порядке;

в) по решению органов региональной власти.

4. Правовые акты представительных муниципальных органов в

части введения ЕНВД устанавливают:

а) значения всех показателей базовой доходности;

б) значения коэффициента базовой доходности К

2

;

в) значение коэффициента базовой доходности К

3

.

5. Суммы НДС, которые выплачивают организации, перешед-

шие на уплату ЕНВД:

а) возмещаются из бюджета в установленном порядке;

б) включаются в себестоимость работ, услуг;

в) возмещаются за счет финансовых результатов.

6. Освобождаются от уплаты ЕНВД организации, выплачиваю-

щие:

а) земельный налог;

б) транспортный налог;

в) налог на имущество организаций.

7. ЕНВД перечисляют:

а) в федеральный бюджет;

б) региональный и местный бюджеты;

в) федеральный, региональный и местный бюджеты.

117

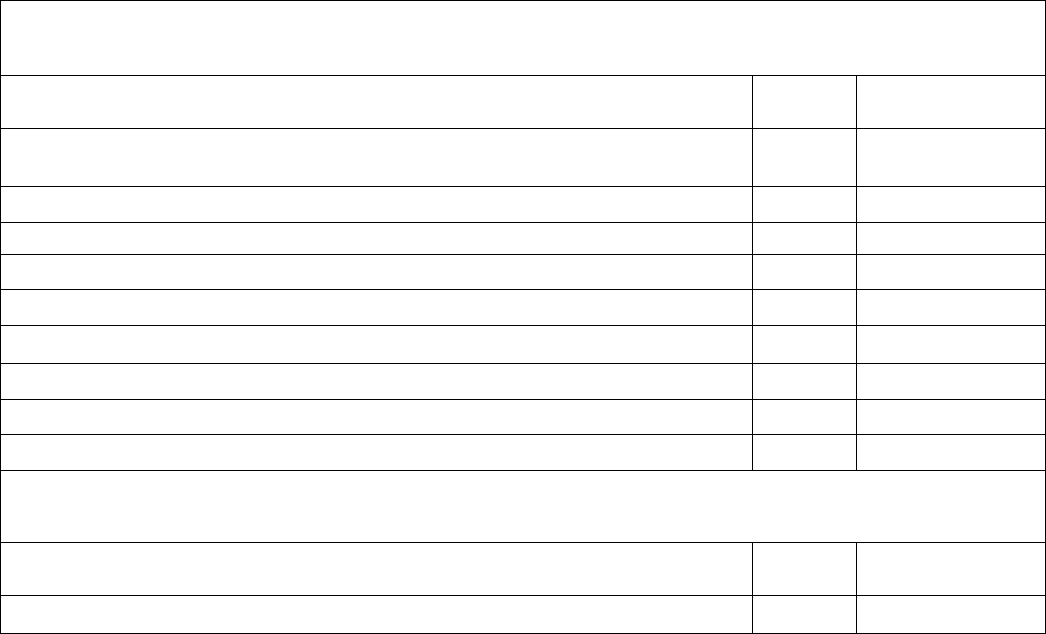

Раздел 1. Сумма единого налога на вмененный доход для отдельных видов деятельности,

подлежащая уплате в бюджет, по данным налогоплательщика

Наименование показателей

Код стр.

Значение

показателей

Значение базовой доходности на единицу физического показателя в месяц

(в

руб.)

040

Величина физического показателя за

месяц

050

месяц

060

месяц

070

Значение корректирующего коэффициента К,

080

Значение корректирующего коэффициента К

2

090

Значение корректирующего коэффициента К

3

100

Налоговая база всего (в руб.)

ПО

Раздел 3. Расчет общей суммы единого налога на вмененный доход,

подлежащей уплате за налоговый период

Наименование показателей

Код стр.

Значение

показателей

Общая сумма исчисленного единого налога на вмененный доход

200

Сумма уплаченных за налоговый период страховых взносов на обязательное

пенсионное страхование работников, занятых в сферах деятельности, по которым

уплачивается единый налог на вмененный доход, а также индивидуального

предпринимателя

210

Сумма уплаченных за налоговый период страховых взносов на обязательное

пенсионное страхование работников, занятых в сферах деятельности, по которым

уплачивается единый налог на вмененный доход, а также индивидуального

предпринимателя, уменьшающая общую сумму исчисленного единого налога на

вмененный доход (но не более чем на 50 %) по коду стр. 200

220

Общая сумма выплаченных в налоговом периоде работникам, занятым в сферах

деятельности, по которым уплачивается единый налог на вмененный доход,

пособий по временной нетрудоспособности

230

Сумма выплаченных в налоговом периоде из средств налогоплательщика пособий

по временной нетрудоспособности работникам, занятым в сферах деятельности, по

которым уплачивается единый налог на вмененный доход

240

Общая сумма единого налога на вмененный доход, подлежащая уплате за налого-

вый период (код стр. 200 - код стр. 220 - код стр. 240)

250

Форма 4.2. Налоговая декларация по ЕНВД