Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

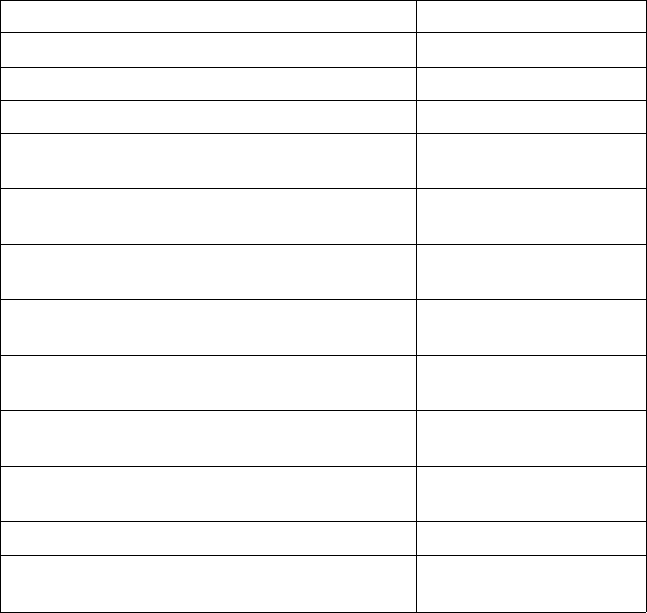

Вид подакцизного товара

Ставка акциза

Пиво с содержанием спирта до 0,5 %

0 руб. за

1

л

Пиво с содержанием спирта от 0,5 % до 8,6 %

1 руб. 75 коп. за

1

л

Пию с содержанием спирта свыше 8,6 %

6 руб. 28 коп, за

1

л

Сигареты с фильтром

65руб. за 1000 шт. + 8%

от отпускной цены

Сигареты без фильтра, папиросы

28 руб. за 1000 шт.

+

5 %

от отпускной цены

Автомобили легковые с мощностью двигателя

90 л. с. включительно

0 руб. за

1

л. с.

Автомобили легковые с мощностью двигателя

от 90 до 150 л. с. включительно

15 руб. за

1

л. с.

Автомобили легковые и мотоциклы с мощно-

стью двигателя от 150 л. с.

153

руб. за

1

л. с.

Бензин автомобильный с октановым числом

до «80» включительно

2657 руб. за 1 т

Бензин автомобильный с иными октановыми

числами

3629 руб. за 1 т

Дизельное топливо 1080 руб. за

1

т

Масло для дизельных и карбюраторных дви-

гателей

2951 руб. за

1

т

Налоговый период. Налоговым периодом для акцизов призна-

ется календарный месяц (ст. 192 НК РФ), также календарный месяц

является и отчетным периодом.

Налоговые льготы. При обложении акцизами используются,

в частности, следующие налоговые льготы (ст. 200, 201 НК РФ):

1) освобождаются от налогообложения следующие операции:

• реализация подакцизных товаров (за исключением нефтепро-

дуктов), помещенных под таможенный режим экспорта за преде-

лы Российской Федерации;

• реализация денатурированного этилового спирта в соответ-

ствии с Федеральным законом «О государственном регулирова-

нии производства и оборота этилового спирта, алкогольной и

спиртсодержащей продукции» от 22.11.1995 № 171-ФЗ (в ред. от

25.07.2002) и т.д.;

2) применяются налоговые вычеты. В частности, если нало-

гоплательщик приобретает подакцизные товары и использует их в

качестве сырья для производства подакцизных товаров, сумма ак-

51

2) выплаченный краткосрочный кредит;

3) расходы на рекламу готовой продукции;

4) амортизационные отчисления;

5) выплаченные дивиденды;

6) создание резерва на отпуск;

7) стоимость использованных материалов;

8) транспортные расходы;

9) потери от брака;

10) оплата услуг банков.

2. Кроме основных ставок иногда возникает необходимость

использовать ставку НДС для определения суммы налога, уже вхо-

дящего в стоимость оплаты, например, при расчете авансовыми

платежами.

Например, ставка налога при реализации товара с учетом НДС

составляет 10 %. Пусть стоимость товара равна 100 руб., тогда сум-

ма НДС по ставке 10% будет равна 10 руб., следовательно, цена

реализации — ПО руб.:

Цена реализации товара = Стоимость товара + НДС;

110 руб. = 100 руб. + 10 руб.

Принимаем цену реализации товара за 100 % и определяем долю

НДС в цене:

ПО руб. 100%

10 руб. х%

х= 10-100/110 = 9,09%.

Итак, ставкой для расчета суммы налога при реализации с НДС

10 % является 9,09 % от суммы выручки с учетом НДС.

Определите ставку налога при реализации с НДС 18 %.

3. Предприятие в течение месяца оплатило счета и оприходо-

вало следующие товары:

а) продовольственные товары на сумму 9273 руб. с учетом НДС

по ставке 10 %;

б) промышленные товаоы на

CVMMV

48380

руб. с учетом НДС

по ставке 18 %.

Определите сумму иди в составе выручки от реализации для

указанных товаров и их чистую стоимость..

4. Для учета НДС в бухгалтерском учете используются два сче-

та: активный счет 19 «НДС по приобретенным ценностям» и пас-

сивный счет 68 «Расчеты по налогам и сборам», который имеет

отдельный субсчет «Расчеты по НДС».

Объясните, почему для учета НДС используются два счета. Как

определяется на бухгалтерских счетах сумма НДС, подлежащая

44

цизов по операциям реализации может быть уменьшена на сумму

акцизов, выплаченную при приобретении подакцизных товаров.

Порядок и сроки уплаты налога. При совершении операций,

признаваемых объектом налогообложения, акцизы уплачивают до

25 числа месяца, следующего за истекшим налоговым периодом.

Предприятия, осуществляющие реализацию алкогольной продук-

ции, уплачивают акцизы, исходя из фактической реализации про-

дукции в два этапа (ст. 204 НК РФ):

а) по продукции, реализованной с 1 по 15 число каждого ме-

сяца, уплачивают акцизы в виде авансового платежа до 30 числа

месяца реализации;

б) по продукции, реализованной с 16 числа каждого месяца,

уплачивают акциз до 15 числа следующего месяца.

2.2.1. Практические задания

1. Поясните, почему только отдельные товары облагаются ак-

цизами. В чем особенность этих товаров? Какие подакцизные това-

ры маркируют марками акцизного сбора?

2. Нарисуйте схему и приведите формулу того, как формиру-

ется цена импортных подакцизных товаров с учетом таможенных

пошлин, акцизов и НДС.

3. Как ведется бухгалтерский учет акцизов? Перечислите бух-

галтерские счета, которые используют для ведения их учета.

4. Определите сумму акциза при реализации 500 бутылок вод-

ки крепостью 40 % и объемом 0,5 л.

5. Отпускная цена автомобиля с мощностью двигателя 160 л. с.

составила 175000 руб. Определите цену реализации автомобиля с

учетом акциза и НДС.

6. Цена реализации бутылки виноградного вина емкостью 0,75 л

с учетом акцизов и НДС составила 75 руб. Определите отпускную

цену бутылки вина.

7. Предприятие закупило за рубежом 4000 бутылок вина емко-

стью 0,5 л по цене 2 долл. США за бутылку. При ввозе товара на

территорию РФ были выплачены: таможенная пошлина в размере

15 % таможенной стоимости, 0,15 % таможенного сбора, акцизы в

количестве 4 руб. 40 коп. за 1 л вина и НДС в размере 18 %. Определи-

те сумму акциза и стоимость всей партии товара с учетом налогов.

8. Ликероводочный завод приобрел 1000 л этилового спирта,

из которого было произведено и реализовано 2400 л водки крепо-

стью 40 %. Определите сумму акциза для перечисления в бюджет

по этим операциям.

52

2.2.2. Тест

Выберите правильный ответ.

1. Источником выплаты акцизов является:

а) прибыль в составе выручки от реализации подакцизных то-

варов;

б) выручка от реализации подакцизных товаров;

в) себестоимость произведенных акцизных товаров.

2. Ставки акцизов на алкогольную продукцию:

а) пропорциональные;

б) твердые;

в) регрессивные.

3. Способом взимания акцизов является:

а) кадастровый;

б) декларационный;

в) у источника выплаты.

4. Акцизами облагаются:

а) водочные изделия;

б) коньяк;

в) коньячный спирт.

5. Ставки акцизов ежегодно индексируются, как правило, в сто-

рону увеличения, что вызвано:

а) инфляционными процессами;

б) повышением спроса на акцизные товары;

в) перепроизводством акцизных товаров.

6. Налоговая база для подакцизных товаров, ввозимых на тер-

риторию Российской Федерации, определяется:

а) с учетом таможенной пошлины;

б) с учетом НДС и таможенной пошлины;

в) без учета всех налогов.

7. Сумма акциза для перечисления в бюджет, если предприятие

пользуется подакцизным сырьем, для выпуска подакцизной продук-

ции определяется:

а) как сумма акцизов от операций приобретения;

б) сумма акцизов от операций реализации;

в) разница сумм акцизов от операций приобретения и реализации.

8. Предприятие выпускает продукцию, которая не облагается

акцизами, но при этом использует подакцизную продукцию в каче-

стве сырья. Тогда сумма уплаченных акцизов:

а) возмещается за счет прибыли, остающейся в распоряжении

предприятия;

б) списывается как прочие расходы;

в) включается в себестоимость этих товаров.

9. Налоговая база при реализации подакцизных товаров для рас-

чета НДС определяется:

а) без учета акцизов;

53

1

2

3

4

5

6

б) с учетом акцизов;

в) с учетом акцизов только для импортных товаров.

10. Спиртозавод продал 100 л этилового спирта крепостью 96 %.

Акциз от реализации спирта составил:

а) 1872 руб.;

б)

1950 руб.;

в) 14600 руб.

2.2.3. Криптограмма

Правильно отгадав слова по горизонтали, вы прочтете зашиф-

рованное слово в выделенном столбце.

1. Финансовый план формирования доходов государства. 2. Вид

аренды. 3. Структурная часть документа. 4. Снижение стоимости

товаров. 5. Исчисление налогов. 6. Основной законодательный до-

кумент в области налогообложения.

2.3. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Нормативные документы. Налоговый кодекс Российской Федера-

ции, гл. 23, «Методические рекомендации налоговым органам о

порядке применения гл. 23 «Налог на доходы физических лиц»

части второй Налогового кодекса Российской Федерации», утвер-

жденные приказом МНС России от 29.01.2000 № БГ-3-08/415 с из-

менениями и дополнениями.

Вид налога. Налог на доходы физических лиц является федераль-

ным прямым налогом.

Субъекты налога. Налогоплательщиками налога на доходы

физических лиц признаются физические лица (ст. 207 НК РФ) —

резиденты и нерезиденты РФ, получающие доходы из источни-

ков на территории РФ. Налоговые резиденты — это физические

54

лица, которые находятся на территории РФ не менее 183 дней в

календарном году.

Объект налога. Объектом налогообложения налога на доходы

физических лиц признаются доходы, полученные налогоплатель-

щиками в денежной или натуральной форме, от источников в РФ

за календарный год, в частности в виде (ст. 208 НК РФ):

1) заработной платы и вознаграждений за выполнение трудо-

вых или иных обязанностей;

2) доходов от сдачи в аренду имущества;

3) дивидендов и процентов;

4) доходов от реализации недвижимого или иного имущества,

принадлежащего физическому лицу;

5) страховых выплат при наступлении страхового случая;

6) доходы, полученные от использования транспортных средств;

7) материальной выгоды, которую работник имеет в виде полу-

чения бесплатных или по сниженным ценам товаров на предпри-

ятии, а также если работник получает от предприятия заем под

проценты, которые ниже установленных Центральным банком

Российской Федерации (Банком России) (ст. 212 НК РФ) и др.

Налоговая база. Налоговой базой для обложения налогом на

доходы физических лиц признается денежное выражение дохо-

да, полученного налогоплательщиком, с учетом налоговых льгот

(ст.

210

НК РФ).

Ставки налога. Для налогообложения предусмотрены следующие

налоговые ставки (ст. 224 НК РФ):

1) 35% к доходам, полученным в виде:

• выигрышей и призов, если размер этих доходов превышает

2000 руб. (ст. 217 НК РФ);

• процентов по вкладам в банках в том случае, если проценты

по рублевым вкладам превышают действующую ставку рефинан-

сирования, установленную Банком России, или 9% по валют-

ным вкладам и т.д.;

2) 30 % к доходам физических лиц, не являющихся резидента-

ми

РФ;

3) 9 % к доходам в виде дивидендов, полученным от долевого

участия в деятельности других организаций и т.д.;

4) 13 % ко всем другим видам полученных доходов, в том чис-

ле к материальной выгоде на процентах по целевым кредитам и

займам, выданным на новое строительство или покупку жилья.

Налоговый период. Налоговым периодом для налога на доходы

физических лиц признается календарный год (ст. 216 НК РФ),

отчетным периодом является календарный месяц.

Налоговые льготы. При обложении налогом на доходы физи-

ческих лиц применяются налоговые льготы.

1. Освобождаются от налогообложения следующие виды дохо-

дов

(ст.

217 НК

РФ):

55

1) государственные пособия и компенсации, выплачиваемые

в соответствии с действующим законодательством, за исключе-

нием пособий по временной нетрудоспособности;

2) государственные пенсии;

3) компенсационные выплаты, связанные с возмещением вреда

причиненного здоровью, в соответствии с действующим законо-

дательством;

4) вознаграждения за донорскую помощь;

5) алименты у лиц, их получающих;

6) суммы материальной и гуманитарной помощи, оказывае-

мой в чрезвычайных обстоятельствах;

7) стипендии;

8) призы в денежной и натуральной форме, полученные спорт-

сменами за призовые места в официальных соревнованиях, и т.д.

2. Устанавливается необлагаемый минимум 2000 руб. к следу-

ющим видам доходов (ст. 217 НК РФ):

1) материальная помощь, выплачиваемая работникам в связи

с выходом на пенсию;

2) выплаты возмещения стоимости приобретенных медикамен-

тов, назначенных лечащим врачом работникам или их ближай-

шим родственникам;

3) стоимость выигрышей и призов, полученных в играх, кон-

курсах и т.д.

3. Применяются налоговые вычеты, которые подразделяются

на четыре вида (ст. 218 — 221 НК РФ):

1) стандартные налоговые вычеты, которые применяются еже-

месячно:

• в размере 600 руб. у обоих родителей, имеющих детей-ижди-

венцев в возрасте до 18 лет, а также студентов дневного отделе-

ния в возрасте до 24 лет;

. в размере 400 руб. у каждого работающего по месту основной

работы;

• в размере 500 руб. для таких категорий налогоплательщиков,

как Герои Советского Союза и Российской Федерации, участни-

ки Великой Отечественной войны, боевых операций по защите

СССР, инвалиды детства, инвалиды I и II групп и т.д.

Стандартные налоговые вычеты в размере 600 и 400 руб. дей-

ствуют до того месяца, пока совокупный доход работника не пре-

высит 40 000 руб.;

2) социальные налоговые вычеты, которые позволяют выводить

из-под налогообложения расходы налогоплательщика, произве-

денные в течение года, в частности:

• образовательные расходы, уплаченные за свое обучение или

дневное обучение детей в возрасте до 24 лет, в образовательных

учреждениях, имеющих государственную лицензию, но не более

38 000 руб. на каждого ребенка в общей сумме на обоих родителей;

56

• медицинские расходы, уплаченные за услуги по лечению,

или стоимость медикаментов для себя и своих ближайших род-

ственников в размере не более 38 ООО руб.;

• благотворительные расходы, перечисляемые на благотвори-

тельные цели в виде денежных сумм организациям науки, культу-

ры, образования, социального обеспечения, в сумме не более 25 %

от дохода, полученного в налоговом периоде.

Социальные налоговые вычеты предоставляются по окончании

налогового периода на основании письменного заявления при

подаче налогоплательщиком налоговой декларации в налоговые

органы;

3) имущественные налоговые вычеты, которые позволяют выво-

дить из-под налогообложения расходы налогоплательщика, про-

изведенные в течение года, в частности:

• доходы от продажи жилых домов, квартир, дач, земельных уча-

стков, если они находились в собственности более 5 лет, если они

находились в собственности менее 5 лет, то в пределах 1 ООО ООО руб.;

• доходы, полученные от продажи иного имущества, включая

продажу ценных бумаг, если они находились в собственности бо-

лее 3 лет, если они находились в собственности менее 3 лет, то в

пределах 125 ООО руб.;

• суммы, израсходованные на новое строительство или приоб-

ретение жилого дома или квартиры, документально подтвержден-

ные, в пределах I 000000 руб. и т.п.;

4) профессиональные налоговые вычеты, которые позволяют,

в частности, освобождать от налогообложения произведенные в те-

чение года расходы индивидуальных предпринимателей в сумме

фактически произведенных и документально подтвержденных рас-

ходов, которые непосредственно связаны с предпринимательской

деятельностью, и т.д.

Порядок и сроки уплаты налога. Суммы налога на доходы фи-

зических лиц, рассчитанные организацией, являющейся налого-

вым агентом, перечисляются ежемесячно не позднее дня факти-

ческого получения в банке наличных денежных средств, предназ-

наченных на выплату доходов (ст. 226 НК РФ). В рамках налогового

периода расчет налога ведется по кумулятивной системе, т. е. на-

растающим итогом с начала календарного года.

2.3.1. Практические задания

1. Дайте определение совокупному доходу. Приведите название

всех выплат в пользу работников, которые включаются в сово-

купный доход, и поясните, как зависит расчет заработной платы

к выдаче с учетом налога на доходы физических лиц от совокуп-

ного дохода работника.

2. Гражданин в 2004 г. продал квартиру, которая принадлежала

ему на праве собственности с 2000 г., за 1500000 руб. Какую сум-

му имущественного вычета будет иметь гражданин?

3. В начале января физическое лицо получило на предприятии

беспроцентную ссуду в размере 100 000 руб. сроком на один год на

условиях равномерного погашения ссуды в течение года. Текущая

ставка рефинансирования Банка России на момент получения

ссуды составила 12 % годовых. Определите сумму материальной

выгоды, которая ежемесячно будет включаться в облагаемый до-

ход сотрудника.

4. Гражданин в течение года получил доходы в виде заработ-

ной платы в размере 265 000 руб. (без учета налога на доходы фи-

зических лиц), а также от продажи автомобиля 200 000 руб., кото-

рый находился в его собственности два года. Кроме того, в тече-

ние года он заплатил за лечение своей жены 34 500 руб.

Определите, какую сумму налога на доходы физических лиц

заплатит гражданин за этот год. Какие документы он должен предо-

ставить в налоговую инспекцию по окончании календарного года,

чтобы получить предусмотренные законодательством льготы по

этому налогу?

5. Рассчитайте сумму налога на доходы физических лиц и зара-

ботную плату к выдаче за январь для следующих сотрудников:

1) штатный сотрудник Иванов И. И., который имеет оклад

12 000 руб. и трех детей-иждивенцев;

2) штатный сотрудник Семенов С.С, который имеет оклад

9500 руб., иждивенцев нет;

3) совместитель Петрова П.П. с окладом 6000 руб., иждивен-

цев двое;

4) работающий по договору Борисов Б.Б., который получил

за месяц 7800 руб., имеет одного ребенка школьного возраста.

6. Работнику, не имеющему иждивенцев, за январь была на-

числена заработная плата по основному месту работы 14 000 руб.

и по договору подряда в другой организации 7500 руб.

Определите сумму налога на доходы физических лиц за ян-

варь.

7. Сидоров С. С. как штатный сотрудник фирмы имеет оклад

10 000 руб. и ребенка-иждивенца. Кроме того, в течение I квартала

текущего года он получил дополнительные доходы в виде выиг-

рыша в лотерею в размере 5000 руб. и процентов по срочному

вкладу в банке под 15 % годовых в размере 3500 руб. Текущая став-

ка рефинансирования Банка России составила 13 % годовых.

Рассчитайте сумму налога на доходы физических лиц за один

квартал.

58

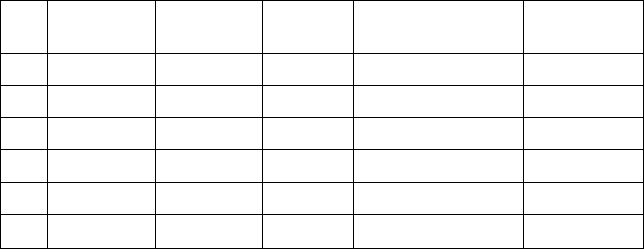

Ме-

сяц

Сумма

выплат, руб.

Совокупный

доход, руб.

Сумма

льгот, руб.

Налог на доходы

физических лиц, руб.

Сумма

к выдаче, руб.

01

12

000

02

18 500

03 10300

04 14 000

05 12

000

06 12

000

8. Проведите расчет заработной платы к выдаче для штатного

сотрудника, имеющего двух детей-иждивенцев, в течение полугода

нарастающим итогом по данным, представленным в табл. 2.2.

Таблица 2.2

2.3.2. Тест

Выберите правильный ответ.

1. Источником выплаты налога на доходы физических лиц явля-

ется:

а) себестоимость продукции;

б) заработная плата;

в) совокупный доход.

2. Способом взимания налога на доходы физических лиц является:

а) кадастровый;

б) декларационный;

в) у источника выплаты.

3. В налоговую базу для расчета налога на доходы физических

лиц включаются:

а) пособие по временной нетрудоспособности;

б) выходное пособие при увольнении;

в) пособие по уходу за ребенком в возрасте до 1,5 лет.

4. Стандартные вычеты имеют работники, работающие:

а) в штате предприятия;

б) по совместительству;

в) по договору подряда.

5. Сотрудник имеет оклад в размере 18 ООО руб. При расчете нало-

га на доходы физических лиц стандартные вычеты будут применяться:

а) по февраль включительно;

б) март включительно;

в) апрель включительно.

6. Ставка налога на доходы физических лиц зависит:

а) от видов полученных доходов;

59