Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

выполненных работ, оказанных услуг либо иной объект, имеющий

стоимостную, количественную или физическую характеристику,

с наличием которого у налогоплательщика законодательство

о налогах связывает возникновение обязанности по уплате нало-

гов (ст. 38 НК РФ).

Налоговая база. Под налоговой базой понимают стоимостную,

физическую или иную характеристику объекта налогообложения,

на основании которой рассчитывают сумму налога (ст. 53 НК РФ).

Ставка налога. Налоговая ставка представляет собой величину

налоговых отчислений на единицу измерения налоговой базы (ст. 53

НК РФ). Различают твердые и процентные ставки, которые в свою

очередь делятся на пропорциональные, прогрессивные и регрес-

сивные.

Твердые ставки устанавливают в абсолютной сумме на единицу

обложения независимо от размеров дохода, например, в рублях

за 1 м

2

при взимании земельного налога.

Пропорциональные ставки устанавливают в едином проценте к на-

логовой базе, например, ставка в размере 24 % для налога на прибыль.

Прогрессивные ставки предполагают возрастание величины став-

ки налога по мере роста налоговой базы,, например, ставки нало-

га на наследование и дарение.

Регрессивные ставки предполагают снижение величины ставки

налога по мере роста налоговой базы, например ставки ЕСН.

Налоговый период. Под налоговым периодом понимают кален-

дарный год или иной период времени, по окончании которого

определяется налоговая база и исчисляется сумма налога, подлежа-

щая уплате (ст. 55 НК РФ). Налоговый период также представляет

собой срок, в течение которого завершается процесс формиро-

вания налоговой базы и окончательно определяется размер нало-

га. В рамках налогового периода обложение может происходить по

кумулятивной системе, т.е. нарастающим итогом с начала налогово-

го периода, и некумулятивным методом, когда обложение налого-

вой базы происходит по частям. Следует различать также налого-

вый и отчетный периоды, потому что отчетность по налогам мо-

жет предоставляться несколько раз за налоговый период.

Сроки уплаты налогов и сборов. Срок уплаты налога или сбора

определяется календарной датой или истечением периода време-

ни, исчисляемого годами, кварталами, месяцами, неделями и

днями, а также указанием на событие, которое должно быть со-

вершено (ст. 55 НК РФ). Сроки уплаты налогов устанавливаются

Налоговым кодексом Российской Федерации применительно к

каждому налогу (ст. 58 НК РФ). Налоги уплачивают разовой упла-

той всей суммы либо в ином порядке, предусмотренным налого-

вым законодательством, в частности авансовыми платежами.

Налоговые льготы. Льготами по налогам и сборам признаются

предоставляемые отдельным категориям налогоплательщиков и

20

предусмотренные законодательством преимущества по сравне-

нию с другими налогоплательщиками, включая возможность не

уплачивать налог или уплачивать его в меньшем размере. Нало-

гоплательщик вправе отказаться от использования льготы либо

приостановить ее использование на один или несколько налого-

вых периодов, если иное не предусмотрено Налоговым кодек-

сом Российской Федерации. В качестве налоговых льгот приме-

няются:

а) введение необлагаемого минимума;

б) изъятие из обложения отдельных частей объекта налогооб-

ложения;

в) освобождение от уплаты налогов отдельных категорий на-

логоплательщиков;

г) понижение налоговых ставок;

д) вычеты из налоговой базы определенных расходов налого-

плательщика;

е) отсрочка уплаты налогов или предоставление налоговых кре-

дитов на отсрочку налоговых платежей.

1.4.1. Практические задания

1. Поясните, что подразумевает введение нового налога.

2. Для каждого вида налога имеется источник его уплаты, т. е.

полученный и выраженный в стоимостном виде доход. Что пред-

ставляют собой доходы физических и юридических лиц. Приведи-

те примеры и названия разных видов доходов. Назовите примеры

налогов, источником выплаты для которых являются:

а) доходы физического лица;

б) доходы юридического лица.

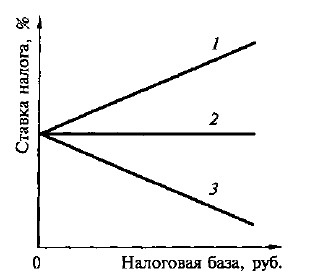

3. На рис. 1.1 укажите, какая из

прямых характеризует пропорцио-

нальные, прогрессивные и регрес-

сивные ставки налогов. Дайте по-

яснения и приведите примеры на-

логов, которые взимаются по та-

ким ставкам.

4. Назовите элементы налогооб-

ложения, которые соответствуют

приведенным ниже характеристи-

кам налогов:

а) сумма, из которой выплачи-

вается налог;

б) часть налоговой базы, под-

лежащая уплате в бюджет;

Рис. 1.1. Зависимость суммы на-

лога от вида налоговой ставки

21

в) исключения из общего режима налогообложения;

г) совокупность действий по фактическому внесению сумм

налога в бюджет;

д) характеристика налога, определяемая по данным бухгал-

терского учета;

е) носитель налога;

ж) стоимостное выражение объекта налогообложения.

5. Налоговым законодательством установлены следующие вари-

анты порядка исчисления (расчета) налогов:

а) расчет налога и перечисление в бюджет осуществляет не-

посредственно налогоплательщик;

б) обязанность по исчислению налога возлагается на налого-

вые органы — территориальные инспекции по налогам и сборам;

в) налоги исчисляет организация — налоговый агент, кото-

рый начисляет доход налогоплательщику, удерживает налоги из

суммы дохода и перечисляет их в бюджет.

Какие налоги исчисляются каждым из указанных вариантов?

Поясните, в каких случаях предприятие выступает одновременно

в качестве налогоплательщика и налогового агента.

6. Русское купечество подразделялось на гильдии, что означало

установленное государством имущественно-правовое деление купе-

ческого сословия. С купечества взималась гильдейская подать — про-

центный сбор с объявленного капитала. Сумму капитала каждый

купец объявлял сам «по совести», но, как правило, они указыва-

ли меньшую сумму капитала. Первоначально налог взимался в раз-

мере 1 % от объявленного капитала, в дальнейшем были введены

разные ставки для различных гильдий, например, 2,5 % с купцов

третьей гильдии, 4 % с купцов первой и второй гильдий. Что по-

буждало купцов показывать меньшую сумму капитала и какой вид

налогообложения к ним применялся?

7. В приведенном списке укажите виды налоговых льгот, кото-

рые используются в каждом случае:

а) налог на дарение взимается в том случае, если стоимость

подаренного имущества превышает 80 минимальных размеров

оплаты труда (МРОТ);

б) налоговая база при расчете заработной платы уменьшается

на 600 руб. для работника, имеющего несовершеннолетнего ре-

бенка;

в) владельцы легковых автомобилей с мощностью двигателя

до 70 л. с. освобождаются от уплаты транспортного налога;

г) от уплаты земельного налога освобождаются бюджетные

организации;

д) для детских товаров применяется пониженная ставка НДС;

е) не взимается налог на наследство в случае, если наследник

проживает совместно с наследодателем;

22

ж) освобождаются от обложения налогом на доходы физиче-

ских лиц образовательные расходы, уплаченные за обучение детей

в образовательных учреждениях.

Поясните, каковы цели предоставления льгот?

8. На примере зарубежных систем налогообложения считается,

что размеры налоговых ставок имеют второстепенное значение.

Так, страны с вполне благополучным экономическим и соци-

альным положением имеют достаточно высокие и прогрессивные

налоги. Напримерц в Швеции максимальная ставка налога на дохо-

ды физических лиц достигает 75 %. Поясните, почему высокие став-

ки налогов на доходы физических лиц существенно не влияют на

благосостояние населения зарубежных стран?

1.4.2. Тест

Выберите правильный ответ.

1. Условием для возникновения обязанности по уплате налога

физическим лицом является наличие:

а) работоспособного возраста;

(б> объекта налогообложения;

в) денежных средств.

2. Доход, полученный по долговым обязательствам, называется:

а) прибыль;

б) дивиденды;

(в)) проценты.

3. Налоговой базой являются:

а! денежные средства;

в) стоимость всех активов баланса.

4. Необязательным является следующий элемент налогов:

б) срок перечисления налога в бюджет;

в) порядок расчета налоговой базы.

5. Принцип взимания налогов в зависимости от платежеспособ-

ности налогоплательщика породил систему налогообложения:

в) прогрессивными.

7. Имеется шкала взимаемых сумм налогов: налоговая база —

3000 руб., сумма налога — 150 руб.; налоговая база — 5000 руб.,

сумма налога 300 руб.; налоговая база — 10 000 руб., сумма налога

800 руб. Данный налог начисляется по ставке:

б) регрессивную;

в) пропорциональную.

6. Твердые ставки налогов могут быть:

а) процентными;

23

1

2

3

4

5

6

7

8

9

а) пропорциональной;

6У прогрессивной;

(Щ регрессивной.

Источник, из которого налогоплательщик выплачивает налог:

(^/устанавливается Налоговым кодексом Российской Федерации;

о) устанавливается законами субъектов РФ;

в) не устанавливается законодательно.

9. Источником выплаты налога на добавленную стоимость является:

прибыль до налогообложения;

(§/ выручка от реализации;

в) добавленная стоимость.

10. Источник уплаты и объект налогообложения совпадают:

а) для НДС;

А

налога на имущество;

налога на прибыль.

1.4.3. Криптограмма

Правильно отгадав слова по горизонтали, вы прочтете зашиф-

рованное слово в выделенном столбце.

1. Сбор налогов. 2. Субъект налогообложения, получающий до-

ход по вкладам. 3. Объект налогообложения налогом на имущество

физических лиц. 4. Несостоятельные предприятия. 5. Организация,

вкладывающая капитал в расширение производства. 6. Проведение

проверки. 7. Участник акционерного общества. 8. База налогообло-

жения транспортным налогом. 9. Вид хозяйственной деятельности.

1.5. НАЛОГОВАЯ ПОЛИТИКА И ФУНКЦИИ

НАЛОГОВ

Налоговая политика. Под налоговой политикой понимают сово-

купность экономических, финансовых и правовых мер государ-

ства по формированию налоговой системы страны в целях обеспе-

чения финансовых потребностей государства и социальных групп

общества, а также развития экономики страны в целом за счет

перераспределения денежных ресурсов. Проводя налоговую поли-

тику, государство опирается на функции, присущие налогам.

Функции налогов. Налоги в зависимости от методов налогообло-

жения могут выполнять различные экономически значимые функ-

ции, которые определяют социально-экономическую сущность и

назначение налогов. Различают три основные функции налогов:

фискальную, регулирующую и контрольную.

Фискальная функция. Посредством этой функции реализуется

главное назначение налогов — формирование финансовых резер-

вов государства и обеспечение налоговых поступлений в бюджеты

различных уровней.

Регулирующая функция. Использование этой функции служит

механизмом экономического воздействия на общественное произ-

водство, его структуру и динамику с целью увеличения темпов роста

экономического развития, а также воздействия на интересы людей

и предпринимателей с целью направления их деятельности в нуж-

ном и выгодном обществу направлении. Маневрируя налоговыми

ставками, льготами, санкциями, изменяя условия налогообложе-

ния, государство создает условия для развития определенных отра-

слей и производств, способствует решению актуальных для обще-

ства проблем, что проявляется в использовании стимулирующей

или сдерживающей подфункций для целей регулирования эконо-

мическими и социальными процессами. Кроме того, регулирую-

щая функция имеет выраженную социальную направленность.

Стимулирующая подфункция. Стимулирующее воз-

действие на экономические процессы связано с льготообразую-

щими признаками налогов, что проявляется в снижении налого-

облагаемой базы, в изменении налогов, льгот и санкций. Это при-

водит к стимулированию роста научно-технического прогресса,

экономической активности предпринимательства. Стимулирующая

подфункция способствует увеличению рабочих мест, капиталь-

ных вложений в расширение производства и т.д.

Сдерживающая подфункция. В основе сдерживающей

подфункции лежит дополнительное налогообложение, установ-

ление прогрессивного налогообложения, изменение и отмена на-

логовых льгот. Эта подфункция используется для ограничения не-

гативных последствий развития рыночной экономики и предпри-

25

нимательской деятельности, причиняющей вред окружающей сре-

де, и т.д.

Социальная подфункция. Применение этой подфунк-

ции способствует сохранению социального равновесия в обще-

стве. Ее назначение проявляется в процессе перераспределения

доходов между отдельными социальными группами с целью вы-

равнивания их по финансовому обеспечению. При этом часть фи-

нансовых ресурсов направляется на содержание наименее обеспе-

ченной части населения с целью недопущения падения доходов и

уровня жизни населения.

Контрольная функция. Использование этой функции позволяет

дать оценку эффективности налогового механизма, каждого на-

логового канала и налогового пресса в целом. На основе оценки и

анализа корректируют налоговую систему и бюджетную политику.

Также эта функция используется для контроля за расходованием

бюджетных средств.

1.5.1. Практические задания

1. Основными задачами налоговой политики являются:

а) обеспечение государства финансовыми ресурсами;

б) создание условий для регулирования экономики в целом;

в) сглаживание возникающего в процессе рыночных отноше-

ний неравенства в уровнях доходов населения.

За счет каких функций налогов решаются эти задачи?

2. Какие функции налогов характеризуют следующие измене-

ния в налоговом законодательстве:

а) снижение ставки НДС;

б) отмена налога с продаж;

в) снижение ставки налога на прибыль;

г) замена прогрессивного подоходного налога на пропорцио-

нальный;

д) ежегодное повышение акцизов на бензин;

е) уменьшение налоговых льгот для малых предприятий по

налогу на прибыль;

ж) введение электронной формы сдачи налоговой и бухгал-

терской отчетности?

3. Какие свойства регулирующей функции налогов проявля-

ются в следующих случаях:

а) повышение импортных таможенных пошлин;

б) увеличение ставок земельного налога в центральных райо-

нах городов;

в) увеличение акцизов на табачные и алкогольные товары;

г) снижение ставок единого социального налога;

д) снижение налогов на сельхозпроизводителей;

е) высокие налоги на сверхприбыльные товары;

ж) прогрессивное налогообложение предприятий-монополи-

стов;

з) частичное освобождение от налогообложения граждан, нуж-

дающихся в социальной защите;

и) увеличение налогов на деятельность, использующую при-

родные ресурсы;

к) снижение экспортных пошлин?

4. Функции налогов взаимосвязаны и дополняют друг друга.

Поясните эту связь на следующем примере: рост налоговых по-

ступлений в бюджет создает материальную возможность для уве-

личения расходов государства, что приводит к ускорению темпов

развития производства, что в свою очередь способствует росту

доходов в сфере производства.

5. Петр I учредил должность «прибыльщиков», обязанностью

которых было «сидеть и чинить государю прибыль», т.е. изобре-

тать новые источники доходов казны. Одним из налогов, который

был введен в это время, стал налог на усы и бороды. Его взимали

с тех, кто не хочет бриться, при этом со служивых брали с 30 по

100 руб. в год, а с крестьян — по две деньги с бороды при въезде

и выезде из города. Какие функции налогообложения проявляют-

ся в этом случае? Каково было назначение этого налога? Укажите

элементы этого налога для служивых и крестьян.

6. Какие функции налогов характеризуют следующие выска-

зывания:

а) Стенли Фишер писал, что налоги — это наша плата за ци-

вилизованность общества;

б) Фома Аквинский сказал, что налоги — это дозволенная

форма грабежа;

в) Адам Смит считал, что налоги для тех, кто их выплачивает, —

признак не рабства, а свободы;

г) Карл Маркс написал, что налоги — это взносы граждан,

необходимые для содержания публичной власти;

д) Пьер Буаст говорил, что налог только тогда бывает спра-

ведлив, когда народ согласен ему подчиниться;

е) Вольтер писал, что налоги необходимы, лучшим же сред-

ством для их взимания бывает то, которое способствует облегче-

нию труда и оживлению торговли;

ж) Шарль Монтескье говорил, что в деле налогов следует при-

нимать в соображение не то, что народ может дать, а то, что он

может дать всегда?

7. В 1946 г. в СССР был введен налог на холостяков, одиноких

и малосемейных граждан. Каково назначение этого налога и какие

функции он выполнял в то время? Укажите элементы этого налога.

27

8. Во все времена экономистов занимал вопрос: формировать

ли бюджет чисто фискальными методами или же стимулировать

предпринимательскую деятельность путем снижения налогов?

Какой вариант формирования бюджета используется в РФ в на-

стоящее время? Роль какой функции налогов преобладает в рос-

сийском налогообложении?

Выберите правильный ответ.

1. Пополнению доходной части бюджета способствует реализа-

ция функции налогов:

а) контрольной;

б) регулирующей;

в) фискальной.

2. Росту экономического развития способствуют функции нало-

гового регулирования:

а) стимулирующая;

б) сдерживающая;

в) социальная.

3. Слово «фискальный» произошло от латинского слова fiscus,

что означает:

а) казна;

б) конфискация;

в) концентрация.

4. Дефицит бюджета свидетельствует о снижении:

а) социальной функции;

б) регулирующей функции;

в) фискальной функции.

5. Для количественного отражения налоговых поступлений пред-

назначена функция налогов:

а) фискальная;

б) регулирующая;

в) контрольная.

6. Наиболее фискальный характер изъятия имеет:

в) акцизы.

8. Сдерживающую функцию реализует:

а) налог на имущество организаций;

б) налог на доходы физических лиц;

в) водный налог.

1.5.2. Тест

а)

б)

а)

б)

в)

7.

1

2

3

4

3

5 6

7

3

8 9

10

11

12

13

14

9. С повышением роста экономического развития государства

возрастает роль функции:

а) фискальной;

б) регулирующей;

в) контрольной.

10. Стимулирующий характер носят налоговые ставки:

а) пропорциональные;

б) прогрессивные;

в) регрессивные.

1.5.3. Кроссворд

По горизонтали. 1. Старинное название бюджета. 2. Проверка

ведения бухгалтерского и налогового учета. 5. Соотношение сто-

имости валют. 6. Вид налогового платежа. 8. Структурный элемент

текста НК РФ. 9. Процесс приобретения. 11. Увеличение ставки

налога. 12. Фактор производства, приносящий доход работнику.

13. Вид санкций. 14. Вид организации.