Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

Налоговые льготы. При обложении земельным налогом исполь-

зуются следующие налоговые льготы:

1) налоговые вычеты в размере 10 ООО руб. для следующих кате-

горий налогоплательщиков:

. герои СССР и РФ;

• полные кавалеры орденов Славы;

• инвалиды I, II групп;

• инвалиды детства;

• ветераны и инвалиды Великой Отечественной войны и бое-

вых действий и т.д. (ст. 391 НК РФ);

2) освобождаются от земельного налога земли автомобильных

дорог общего пользования, а также земли объектов мобилизаци-

онного и особого назначения и т.д. (ст. 395 НК РФ);

3) освобождаются от уплаты земельного налога юридические

лица, в частности (ст. 395 НК РФ):

• научные организации Российской академии наук;

• организации, занимающиеся народными промыслами;

• общероссийские общественные организации инвалидов;

• религиозные организации;

• учреждения уголовно-исправительной системы и т.д.

Порядок и сроки уплаты налога. Земельный налог начисляют еже-

годно по состоянию на 1 января. Юридические лица рассчитывают

налог самостоятельно и перечисляют его в течение месяца по оконча-

нии каждого отчетного периода. Физические лица уплачивают налог

на основании уведомления налоговой инспекции и перечисляют налог

в течение месяца по окончании календарного года. Нормативными

правовыми актами представительных муниципальных органов для

налогоплательщиков — физических лиц могут быть установлены

два авансовых платежа за налоговый период (ст. 397, 398 НК РФ).

В случае возникновения или прекращения права собственности

налогоплательщика на земельный участок в течение налогового

периода сумма налога рассчитывается, исходя из полного количе-

ства месяцев, в течение которых данный земельный участок нахо-

дился в собственности налогоплательщика, к числу календарных

месяцев в налоговом периоде.

3.3.1. Практические задания

1. Поясните, от чего зависит ценность городских земель при

определении их кадастровой стоимости.

2. Рассчитайте сумму земельного налога за год для предприя-

тия, которое в промышленных целях использует земельный учас-

ток размером 2000 м

2

по данным табл. 3.2.

3. По данным табл. 3.2 рассчитайте сумму земельного налога за

год, которую выплатит гражданин, имеющий в собственности

гараж площадью 15 м

2

.

100

3.3.2. Тест

Выберите правильный ответ.

1. Источником выплаты земельного налога юридическими лица-

ми является:

а) выручка от реализации продукции;

б) себестоимость готовой продукции;

в) прибыль до налогообложения.

2. Земельный налог имеет ставки:

а) пропорциональные;

б) твердые;

в) регрессивные.

3. Способом уплаты земельного налога является:

а) кадастровый;

б) декларационный;

в) у источника выплаты.

4. Кадастровая стоимость земельных участков устанавливается:

а) Налоговым кодексом Российской Федерации;

б) Земельным кодексом Российской Федерации;

в) нормативными актами муниципальных органов.

5. Показателем, характеризующим стоимость земельного участ-

ка в зависимости от его назначения и местоположения, является:

а) арендная плата за землю;

б) кадастровая стоимость земли;

в) земельный налог.

3.3.3. Криптограмма

Отгадайте слова, записанные по горизонтали.

1

Т

2

Т

3

т

4

т

5

т

6

т

7

т

1. Документ, составленный по результатам налоговой проверки.

2. Документ для оплаты. 3. Вид налоговой льготы. 4. Финансовый

101

план государства. 5. Продажа товара за рубеж. 6. Соотношение до-

ходной и расходной частей бюджета. 7. Участник рыночных отно-

шений.

3.4. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Нормативные документы. Закон РФ «О налогах на имущество

физических лиц» от 09.02.1991 № 2003-1 с изм. и доп., Инструк-

ция МНС России по применению закона РФ «О налогах на иму-

щество физических лиц» от 02.01.1999 № 54, нормативные право-

вые акты представительных муниципальных органов.

Вид налога. Налог на имущество физических лиц является мест-

ным прямым налогом.

Субъекты налога. Налогоплательщиками признаются граждане

Российской Федерации, лица без гражданства и иностранные граж-

дане, имеющие в собственности имущество на территории Рос-

сийской Федерации.

Объект налога. Объектом налогообложения признается имуще-

ство, находящееся в собственности физических лиц, в частности:

а) приватизированные квартиры, дома, дачи, гаражи, нежи-

лые производственные, торговые и бытовые помещения с мо-

мента их регистрации;

б) квартиры в жилищных кооперативах, дачи и садовые доми-

ки в кооперативах и товариществах, гаражи или гаражные боксы

в гаражных кооперативах с момента выплаты паевого взноса.

Налоговая база. Налоговой базой для налога на имущество фи-

зических лиц признается инвентаризационная стоимость имуще-

ства, находящегося в собственности граждан. Оценка недвижимого

имущества устанавливается в районных БТИ, органами коммуналь-

ного хозяйства, а также страховыми организациями или экспертами.

Ставки налога. Для налогообложения налогом на имущество

физических лиц ставки устанавливаются органами представитель-

ной муниципальной власти в зависимости от суммарной инвента-

ризационной стоимости имущества.

До 300 000 руб от 0,1 % включительно

От 300 000 до 500 000 руб от 0,1 до 0,3% включительно

Свыше 500000 руб от 0,3 до 2 % включительно

Налоговый период. Налоговым периодом для налога на имуще-

ство физических лиц устанавливается календарный год.

Налоговые льготы. От уплаты налога на имущество физиче-

ских лиц освобождаются следующие категории граждан:

а) пенсионеры;

б) инвалиды I и II групп, инвалиды детства;

в) участники Великой Отечественной войны и других боевых

операций;

102

г) участники ликвидации Чернобыльской аварии и пострадав-

пие в испытаниях ядерного оружия;

д) граждане, выполнявшие интернациональный долг в Афга-

нистане или других странах;

е) родители и супруги лиц, погибших при исполнении слу-

кебного долга;

ж) деятели культуры, искусства и народных промыслов, име-

ющих в собственности творческие мастерские, студии и т.д.

Порядок и сроки уплаты налога. Налоговые органы обязаны

иачислить налог на имущество и не позднее 1 августа вручить на-

иоговые декларации гражданам, которые должны уплатить налог

равными долями в два срока не позднее 15 сентября и 15 ноября.

3.4.1. Практические задания

1. Определите сумму налога на имущество, которую выплатит

за текущий год физическое лицо, имеющее в собственности при-

ватизированную квартиру, инвентаризационная стоимость кото-

рой по данным БТИ составляет 524 ООО руб. Ставка налога, уста-

новленная органами муниципальной власти, — 0,4%. Поясните

порядок уплаты налога на имущество физическим лицом.

2. Определите сумму налога на имущество за текущий год на

строение, суммарная инвентаризационная стоимость которого

составляет 300 000 руб., а стоимость пристройки, возведенной в

июне текущего года, 180000 руб. Ставка налога, установленная

органами муниципальной власти, — 0,2 %.

3. Рассчитайте сумму налога на имущество за текущий год,

которую выплатит гражданин, имеющий в собственности имуще-

ство, инвентаризационная стоимость которого:

• приватизированная квартира — 568000 руб.;

• садовый домик — 190000 руб.;

• гараж — 83 000 руб.

Ставки налога, установленные органами муниципальной вла-

сти, — максимальные.

3.4.2. Тест

Выберите правильный ответ.

1. Налог на имущество физических лиц имеет ставки:

а) пропорциональные;

б) твердые;

в) регрессивные.

2. Способом уплаты налога на имущество физических лиц явля-

ется:

а) кадастровый;

103

б) декларационный;

в) у источника выплаты.

3. Если имущество физического лица не эксплуатируется, то

ставка налога на имущество:

а) устанавливается в двукратном размере;

б) не увеличивается, но применяются штрафные санкции;

в) не изменяется.

4. Налог на имущество начисляется, исходя из стоимости:

а) инвентаризационной;

б) страховой;

в) рыночной.

5. В случаях, если гражданин не получил в течение года налого-

вое уведомление об уплате налога:

а) налог за этот год не выплачивается;

б) налог выплачивается в следующем году с учетом недоплаты

за предыдущий период;

в) налог выплачивается в следующем году с учетом недоплаты

за предыдущий период и с применением штрафных санкций.

3.4.3. Кроссворд

1

2

3

в

4 5

6

7

8

9

10

11 12

13

14

104

По горизонтали. 1. Раздел баланса. 3. Вид платежа в бюджет.

4. Структурные единицы текста Налогового кодекса Российской

федерации. 6. Система экономических отношений. 7. Установлен-

ная мера. 8. Натуральное обложение. 9. Доход при использовании

Природных ресурсов. 10. Первый месяц квартала. 13. Вид ценных

бумаг. 14. Твердо установленная заработная плата.

По вертикали. 2. Вид налоговых льгот. 3. Вид природных ресур-

сов. 4. Снижение цены товара. 5. Начало отчетного периода. 11. Вид

штрафной санкции. 12. Гражданин-налогоплательщик.

НАЛОГООБЛОЖЕНИЕ

СУБЪЕКТОВ МАЛОГО

ПРЕДПРИНИМАТЕЛЬСТВА

4.1. УПРОЩЕННАЯ СИСТЕМА

НАЛОГООБЛОЖЕНИЯ

Нормативные документы. Налоговый кодекс Российской Феде-

рации, гл. 26

2

, «Методические рекомендации по применению гл. 26

2

«Упрощенная система налогообложения» Налогового кодекса Рос-

сийской Федерации», утвержденные приказом МНС России

от 10.02.2002 № БГ-3-22/706.

Вид налога. Упрощенная система налогообложения не является

отдельным видом налога — это специальный налоговый режим,

который применяют налогоплательщики на добровольной основе.

Порядок применения. Применение упрощенной системы налого-

обложения предусматривает введение единого налтЗга, исчисляе-

мого по результатам хозяйственной деятельности организации. При

этом организации освобождаются от уплаты части основных на-

логов (ст. 346" НК РФ).

Субъекты налога. К налогоплательщикам, которые могут при-

менять упрощенную систему, относятся (ст. 346" НК РФ):

1) индивидуальные предприниматели;

2) организации, деятельность которых удовлетворяет следу-

ющим условиям:

• если по итогам 9 мес того года, в котором предприятие подает

заявление о переходе на упрощенную систему налогообложения,

доход от реализации не превышает 11 млн руб. без учета налогов,

доходом от реализации считается выручка от продажи продукции

и услуг собственного производства;

• если средняя численность работников за отчетный налоговый

период не превышает 100 чел.;

• если остаточная стоимость находящихся в собственности пред-

приятия основных средств и нематериальных активов не превы-

шает 100 млн руб.;

• если доля участия других предприятий в деятельности орга-

низации не превышает 25 %.

Не имеют право применять упрощенную систему налогообло-

жения, в частности (ст. 346

12

НК РФ):

1) организации, имеющие филиалы;

2) банки;

106

3) страховщики;

4) нотариусы, занимающиеся частной практикой;

5) ломбарды и т.д.

Объект налога. В качестве объекта при использовании упро-

щенной системы налогообложения по усмотрению налогоплатель-

щика могут быть выбраны (ст. 346

14

НК РФ): вариант 1 — доходы;

вариант 2 — доходы, уменьшенные на величину расходов.

Налоговая база. При выборе варианта 1 налоговая база скла-

дывается из следующих доходов (ст. 346

15

НК РФ):

а) выручка от реализации товаров, работ и услуг (ст. 249 НК РФ);

6) выручка от реализации имущества и имущественных прав

(ст.

249

НК РФ);

в) внереализационные доходы (ст. 250 НК РФ).

При выборе варианта 2 налоговая база рассчитывается как

разница между доходами, перечисленными выше, и расходами,

к которым относятся, в частности (ст. 346

16

НК РФ):

а) расходы на оплату труда;

б) материальные расходы;

в) расходы на приобретение основных средств и нематериаль-

ных активов;

г) расходы на ремонт основных средств, в том числе арендо-

;

ванных;

д) расходы на страхование работников и имущества;

е) расходы на оплату процентов по кредитам и займам;

ж) расходы на рекламу и т.д.

Ставки налога. В случае если объектом налогообложения явля-

ются доходы, ставка единого налога устанавливается в размере

|%. Если объектом налогообложения выбраны доходы, уменьшен-

ные на величину расходов, ставка устанавливается в размере 15 %

(ст. 346

20

НК РФ).

Налоговый период. Налоговым периодом признается кален-

Дарный год. Отчетными периодами являются I квартал, полуго-

ряе, 9 мес календарного года.

1

:

Налоговые льготы. Организации, перешедшие на уплату еди-

ного налога, освобождаются от уплаты следующих налогов:

а) налог на прибыль;

б) НДС (за исключением НДС при ввозе товаров на таможен-

йую территорию Российской Федерации);

в) налог на имущество организаций;

г) ЕСН, кроме страховых взносов на обязательное пенсион-

ное страхование.

Индивидуальные предприниматели, кроме того, освобождаются

«Г уплаты налога на доходы физических лиц в части доходов, полу-

денных при осуществлении предпринимательской деятельности,

"f; Остальные налоги уплачиваются в соответствии с общим режи-

мом налогообложения.

107

Для налогоплательщиков, использующих в качестве налоговой

базы доходы, сумма единого налога, начисленного за налоговый

период, может быть уменьшена на сумму страховых взносов на

обязательное пенсионное страхование и на выплаты работникам

пособий по временной нетрудоспособности, но не более чем на

50 % от суммы единого налога (ст. 346

21

НК РФ).

Порядок и сроки уплаты налога. При применении упрощенной

системы налогообложения единый налог уплачивается не позднее

25 числа по окончании каждого отчетного периода (ст. 346

21

, 346

23

НК РФ) и рассчитывается нарастающим итогом с начала кален-

дарного года.

4.1.1. Практические задания

1. Фирма имеет следующие показатели деятельности за первые

три квартала текущего года:

• вид деятельности — торговля;

• количество работников — 53 чел.;

• первоначальная стоимость здания фирмы 750000 руб., прочих

основных средств — 450000 руб., начисленная амортизация всех

основных средств — 320000 руб.;

• выручка от реализации с учетом НДС составила 12980000 руб.

Может ли фирма перейти на упрощенную систему налогооб-

ложения?

2. Для тех организаций, которые ведут учет единого налога,

исходя из доходов, уменьшенных на величину расходов, пред-

усмотрена выплата минимального единого налога по ставке 1 % в

случае, если сумма начисленного в общем порядке единого нало-

га меньше суммы минимального налога, рассчитанного от суммы

полученных доходов.

Например, по итогам работы за год организацией получены

доходы в размере 680 000 руб., а расходы составили 645 000 руб.

Определите размер единого налога и минимального налога по ито-

гам налогового периода.

3. Малое предприятие занимается ремонтом и реставрацией

мебели. За I квартал предприятие получило выручку от реализа-

ции работ в размере 3 776 000 руб., включая НДС. В связи с выпол-

нением работ в течение квартала отражены следующие расходы:

затраты на приобретение материалов — 2124 000 руб. с учетом

НДС, начисленная заработная плата 480 000 руб. Рассчитайте сум-

мы налогов за квартал по трем вариантам:

а) по общей системе налогообложения;

б) по упрощенной системе налогообложения, когда в качестве

налоговой базы принимаются доходы;

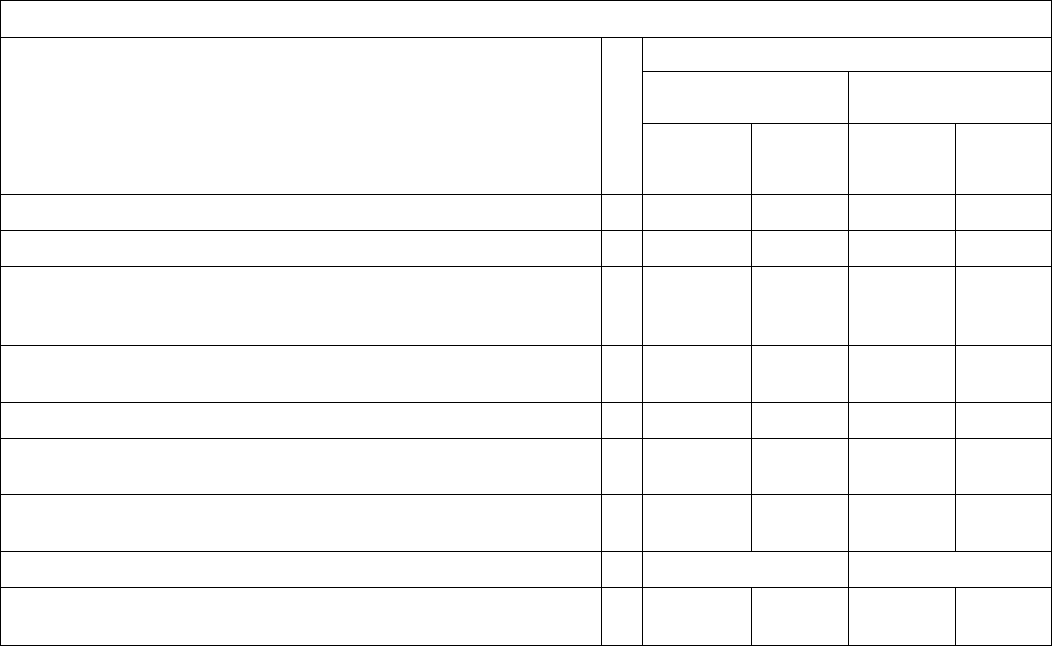

Расчет единого налога (в рублях)

Объект налогообложения

Наименование показателей

Код

Доходы

Доходы, уменьшенные

на величину расходов

стр.

По данным

налого-

плательщика

Поданным

налогового

органа

По данным

налого-

плательщика

По данным

налогового

органа

Сумма полученных доходов

010

Сумма расходов

020

X

X

Сумма разницы между суммой уплаченного минимального налога

и суммой начисленного в общем порядке единого налога за

предыдущий налоговый период

030

X X

Итого получено:

доходов (код стр. 010 - код стр. 020 - код стр. 030)

040

убытков (код стр. 020 + код стр. 030) - код стр. 010

041

X X

Сумма убытка или части убытка, полученного в предыдущем

налоговом периоде, уменьшающая налоговую базу

050

X X

Налоговая база для исчисления единого налога (по гр. 3

код стр.

040;

по гр. 5 код стр. 040 - код стр.

050)

060

Ставка единого налога (%)

070 6 15

Сумма исчисленного единого налога (код стр. 060 х код

стр. 070/100)

080