Брыкова Н.В. Налоги и налогообложение. Практикум

Подождите немного. Документ загружается.

ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАНИЕ

Н.В.БРЫКОВА

НАЛОГИ

И НАЛОГООБЛОЖЕНИЕ

Практикум

Допущено

Министерством образования и науки Российской Федерации

в качестве учебного пособия для образовательных учреждений

начального профессионального образования

Москва

ACADEMA

2005

УДК 657(075.32)

ББК 65.261.4я722

Б896

Рецензент-

преподаватель Московского техникума экономики

и управления Н. В. Иванова

Брыкова Н. В.

Б896 Налоги и налогообложение: Практикум: Учеб. пособие для

учреждений нач. проф. образования / Наталья Валентиновна

Брыкова. — М.: Издательский центр «Академия», 2005. — 128 с.

ISBN 5-7695-2170-8

Кратко изложены методические указания по дисциплине, поясняются

основные понятия, связанные с налогообложением. Представлены прак-

тические задания и тесты по таким разделам, как основы налогообложе-

ния, основные федеральные, региональные и местные налоги и налого-

обложение субъектов малого предпринимательства.

Для учащихся учреждений начального профессионального образования.

УДК 657(075.32)

ББК 65.261.4я722

Оригинал-макет данного издания является собственностью

Издательского центра «Академия», и его воспроизведение любым способом

без согласия правообладателя запрещается

© Брыкова Н.В., 2005

© Образовательно-издательский центр «Академия», 2005

ISBN 5-7695-2170-8 © Оформление. Издательский центр «Академия», 2005

ПРЕДИСЛОВИЕ

Сегодня выгодно быть информированным и юридически гра-

мотным налогоплательщиком. Знание теории и практики налого-

обложения является важным условием эффективного управления

деятельностью предприятия. Необходимо также понимать, как

налоги влияют на экономические процессы, как формируются

доходы государства, на какие цели используются денежные сред-

ства, собранные с налогоплательщиков, и что каждый гражданин

участвует в этом процессе, так как вносит свой вклад в бюджет

государства в виде налогов.

Данное учебное пособие дает возможность ознакомиться с ос-

новными понятиями, связанными с налогообложением, изучить

порядок расчета и уплаты основных федеральных, региональных

и местных налогов, а также научиться правильно заполнять нало-

говые декларации, которые представлены в доступной, упрощен-

ной форме.

В учебном пособии практические задания предваряет краткая

теоретическая часть, основанная на применении Налогового ко-

декса Российской Федерации (НК РФ), что приучает учащихся

к работе с нормативными документами. Практические задания

включают тесты, криптограммы и кроссворды, а также вопросы,

связанные с историческими аспектами налогообложения. Каждая

тема выстроена по единой форме, все темы включают необходи-

мые характеристики элементов налогов со ссылками на статьи

Налогового кодекса Российской Федерации, где эти вопросы мож-

но изучить более подробно.

Учебное пособие разработано на основе НК РФ с учетом теку-

щих изменений и дополнений по состоянию на 2005 г.

основы

НАЛОГООБЛОЖЕНИЯ

1.1. СУЩНОСТЬ НАЛОГООБЛОЖЕНИЯ,

ВИДЫ НАЛОГОВ И СПОСОБЫ ИХ ВЗИМАНИЯ

Сущность налогообложения. Любому государству для выполне-

ния своих функций и удовлетворения общественных потребно-

стей необходимы денежные средства. Источниками финансовых

ресурсов могут быть только средства, которые должны предоста-

вить государству в виде налогов граждане и юридические лица.

Таким образом, налогообложение выражает денежные отноше-

ния между государством, физическими и юридическими лицами

при формировании государственного бюджета как материального

условия существования государства. Для этих целей существует

система налогообложения, т.е. обязательные налоговые платежи

физических и юридических лиц в бюджет.

Законодательные основы налогообложения. Основой законода-

тельной базы для налогообложения являются Конституция Рос-

сийской Федерации, Налоговый кодекс Российской Федерации,

Федеральные законы о налогах и сборах, законодательные акты

представительной власти субъектов федерации и органов местно-

го самоуправления. Налоговый кодекс Российской Федерации

является основным документом в области налогового законода-

тельства, он устанавливает права и обязанности участников нало-

говых отношений, обеспечивает ясность и единство терминов и

понятий, устанавливает процедуры и механизмы исполнения на-

логового обязательства. В качестве основных налоговых платежей в

НК РФ установлены налоги и сборы.

Налог. Под налогом понимается обязательный индивидуально

безвозмездный платеж, взимаемый с организаций и физических

лиц в форме отчуждения принадлежащих им на праве собствен-

ности, хозяйственного ведения или оперативного управления де-

нежных средств в целях финансового обеспечения деятельности

государства и (или) муниципальных образований (ст. 8 НК РФ).

Сбор. Под сбором понимается обязательный взнос, взимаемый

с организаций и физических лиц, уплата которого является од-

ним из условий совершения в отношении плательщиков сборов

государственными органами, органами местного самоуправления,

иными уполномоченными органами или должностными лицами

4

юридически значимых действий, включая предоставление опре-

деленных прав или выдачу разрешений (ст. 8 НК РФ).

Способы взимания налогов. К способам взимания налогов от-

носятся методы начисления и расчета налогов, а также порядок

их перечисления в бюджет. Используются три способа взимания

налогов: кадастровый, декларационный и способ взимания нало-

га у источника выплаты доходов.

Кадастровый способ. Кадастр представлен в виде справочника,

в котором объекты налога разделены на группы по определенно-

му признаку. Для каждой группы объектов установлена индивиду-

альная ставка налога, например, способ взимания земельного

налога. Такой способ взимания налогов характерен тем, что вели-

чина налога не зависит от доходности объекта.

Декларационный способ. Налоговая декларация представляет

собой письменное заявление налогоплательщика о полученных

доходах и произведенных расходах, источниках доходов, налого-

вых льготах и исчисленной сумме налога и другие данные, свя-

занные с расчетом и уплатой налога (ст. 80 НК РФ). Деклараци-

онный способ используется, например, при взимании налога на

прибыль. Характерной чертой такого способа является то, что

налог выплачивается после получения налогоплательщиком до-

хода.

Способ взимания налога у источника выплаты. При этом способе

налог удерживается и перечисляется в бюджет организацией, выпла-

чивающей доход налогоплательщику, например, налог на доходы

физических лиц. При взимании налогов этим способом налоговые

платежи перечисляются в бюджет до получения дохода.

1.1.1. Практические задания

1. Исторически формы налоговых отношений между государ-

ством и гражданами складывались и трактовались по-разному.

Вначале налоги преподносились как дар гражданина властелину в

благодарность за защиту от врагов, затем — как необходимость

помощи граждан своему правительству. Позже налоги выступали

как пожертвования, приносимые гражданами в интересах госу-

дарства, затем как долг граждан перед государством, что смени-

лось убежденностью в праве государства принудительно изымать

деньги у граждан ради общего блага, откуда, наконец, родилось

представление о возможности и необходимости изымать у граж-

дан строго определенную долю их доходов, причем независимо от

воли налогоплательщика.

Поясните, как налоговые отношения между государством и его

гражданами связаны с развитием общества и государства. Какая

идея о необходимости уплаты налогов для вас как будущих нало-

гоплательщиков является более привлекательной?

5

2. Поясните, как вы понимаете слова о том, что налогообло-

жение играет важную роль не только при формировании государ-

ственных финансовых ресурсов, но и служит механизмом пере-

распределения национального дохода, т. е. валового внутреннего

продукта (ВВП), который представляет собой стоимость всех

произведенных за год товаров и услуг.

3. Известный русский экономист Н. И.Тургенев писал, что на-

логи — суть средства к достижению цели общества и государства.

Поясните, какие цели преследуют государство и общество при

налогообложении. Объясните, почему понятия «государство» и

«налогообложение» неразрывно связаны между собой.

4. Приведите примеры различных названий налоговых плате-

жей в ходе исторического развития общества. Как и чем выплачи-

вались налоги в натуральной форме?

5. В Древней Греции налоги не являлись основным источником

пополнения казны. Поясните, на какие средства содержалось го-

сударство. В каких случаях было необходимо облагать граждан на-

логами?

6. К какому виду налоговых платежей относится пошлина?

Назовите виды пошлин. В каких случаях они взимаются и каким

способом?

7. Назовите способы взимания указанных налогов:

а) налог на имущество организаций — начисляется и выпла-

чивается предприятием, исходя из стоимости его основных средств;

б) налог на доходы физических лиц — начисляется и удержи-

вается бухгалтерией предприятия из заработной платы работни-

ков;

в) земельный налог — выплачивается, исходя из качества,

местоположения и размера земельного участка;

г) налог на дивиденды по акциям — начисляется и перечисля-

ется в бюджет организацией, выплачивающей доход по ценным

бумагам;

д) транспортный налог — выплачивается, исходя из вида транс-

портного средства и мощности его двигателя;

е) акцизы — налоги, которые выплачивают организации, реа-

лизующие алкогольную и табачную продукцию.

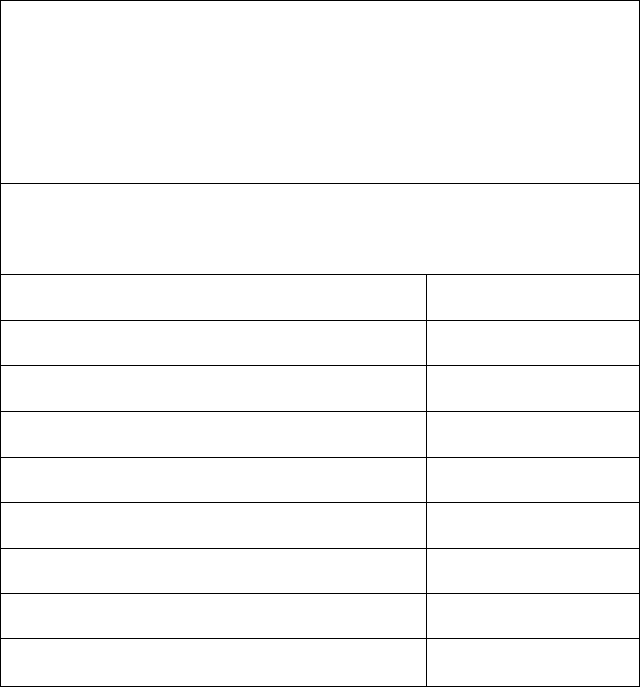

8. Предприятие ООО «Привет» зарегистрировано в Инспекции

Федеральной налоговой службы (ИФНС) № 6, расположенной

в Центральном административном округе (ЦАО) г. Москвы,

5.10.2000. Код инспекции — 7706, свидетельство о регистрации —

77 № 1123076, основной государственный регистрационный но-

мер (ОГРН) — 1037798045573, идентификационный номер нало-

гоплательщика (ИНН предприятия) — 7702560017, код причины

6

ИНН

КПП

Типовая форм

по нги

а титульного листа налоговой декларации

югу

Типовая форм

по нги

Вид 1 1 1 1 Налоговый 1 1 № квартала 1 Г~] Отчетный

документа 1 1 1 1 (отчетный) период 1 1 или месяца 1 1 1 периол

Предоставляется в

)

это

ия

(наименование налогового органа и его код

по месту нахождения российской Г~| обособлены

организации U подразделен

)

это

ия

D

(полное наименование организации)

(полное наименовани

Основной государственный

регистрационный номер (ОРП-

е обособленного подразделения) (полное наименовани

Основной государственный

регистрационный номер (ОРП-

I)

(полное наименовани

Основной государственный

регистрационный номер (ОРП-

КПП по месту нахождения

Реквизиты свидетельства Серия, HON

КПП по месту нахождения

Реквизиты свидетельства Серия, HON *ер

Дата выдачи

о постановке на учет Кем выдан

Достоверность и полноту сведений, ука

декларации, подтверждаю:

Руководитель

о

гоя

о постановке на учет Кем выдан

Достоверность и полноту сведений, ука

декларации, подтверждаю:

Руководитель

занных в нас

гоя щей

(фамилия, имя, отчество (полностью))

ИНН 1 1 1 1 1 1 1

Пгтттиг-к Пятя | 1 1 1 1 1 1

постановки на учет (КПП) — 770901001. Руководитель предприя-

тия — Алексей Михайлович Семенов, ИНН руководителя —

773457992355, главный бухгалтер — Ирина Викторовна Петрова,

ИНН бухгалтера — 771806643201. Адрес предприятия: почтовый

индекс 104356, г. Москва, ул. Почтовая, д. 7.

На основании приведенных реквизитов предприятия заполни-

те титульный лист налоговой декларации (форма 1.1).

Главный бухгалтер

(фамилия, имя, отчество (полностью))

1 1 1 1 1 1 1

Подпись Дата 1 III III

Сведения о налогоплательщике:

Российские организации

Адрес, указанный в учредительных документах:

Почтовый индекс

Субъект Российской Федерации

Район

Город

Населенный пункт (село, поселок и т.д.)

Улица (проспект, переулок и т.д.)

Номер дома (владения)

Номер корпуса (строения)

Номер квартиры (офиса)

Форма 1.1. Титульный лист налоговой декларации

1.1.2. Тест

Выберите правильный ответ.

1. Налогообложение — это:

а) распределение доходов между населением, предприятиями

государством;

б) система налоговых платежей;

в) система законодательства о налогах и сборах.

2. Налогообложение влияет:

а) на конкуренцию среди отечественных товаропроизводителей;

б) экономическое развитие государства;

в) производительность труда.

3. Законы, связанные с установлением или отменой налогов, всту-

пают в силу:

а) по истечении месяца со дня опубликования;

б) с 1 января года, следующего за годом принятия закона;

в) с начала отчетного квартала, следующего за кварталом при-

нятия закона.

4. Назовите признак, характеризующий понятие «налог»:

а) платеж имеет целевое назначение;

б) необходимо наличие объекта налогообложения;

в) оплачивается за предоставление прав.

5. Назовите признак, характеризующий понятие «сбор»:

а) платеж предназначен для покрытия расходов от соверше-

ния юридически значимых действий;

б) безвозмездно выплачиваемая денежная сумма;

в) платеж предусматривает регулярные выплаты.

6. В древнем Новгороде в конце IX в. для измерения земельных

угодий и расчета размера платежей служило «сошное письмо». Это

название можно трактовать в настоящее время:

а) как кадастр;

б) декларацию;

в) кодекс.

7. За провоз товаров через заставы городов взималась плата,

которая называлась «мыт». Теперь этот вид платежа назывался

бы:

а) налог;

б) сбор;

в) пошлина.

8. В Древней Руси один из видов платежа в казну назывался

«дым». Что представляли собой объекты данного платежа:

а) количество дымящихся труб;

б) количество обитаемых жилищ;

в) количество печей в доме.

9. В Древнем Риме сборщиков налогов называли:

а) сенаторами;

б) цензорами;

в) откупщиками.

10. На Руси в период феодальной раздробленности владельцы

земель за провоз товаров через свою территорию брали пошлины за

каждую повозку, поэтому купцы нагружали товарами свои повозки

так, что товары иногда выпадали. Тогда местные князья ввели пра-

вило, согласно которому товар, выпавший из повозки, переходил в

их собственность. Так родилась поговорка:

а) «Не бери впрок — меньше заплатишь оброк»;

б) «Что с возу упало — то пропало»;

в) «Человеческие слабости — казне радости».

9