Борисова Л.М., Грошева Т.А., Ермушко Ж.А. Мировая экономика. Внешнеэкономическая деятельность

Подождите немного. Документ загружается.

Рынок все еще является подвижным, хотя темпы миграции с года-

ми снижаются, так как, во-первых, растет уровень жизни в развиваю-

щихся странах, а, во-вторых, ТНК предпочитают подготавливать мест-

ных работников с помощью государства и не брать на себя затрат по

обеспечению иностранных работников жильем. НИС перетягивают сту-

дентов и специалистов, а развитые страны сокращают приток иностран-

цев. Ежегодное миграционное сальдо составляет около 40 млн человек в

год (+ 3 иждивенца), а объемы ежегодных денежных потоков, связан-

ных с миграцией, измеряются сотнями миллиардов долларов.

В результате миграции Россия несет большие потери от «утечки

мозгов» и недополучает выгоды от неосуществляемой иммиграции рус-

ских и русскоязычных граждан СНГ.

Государственная миграционная политика

Различают эмиграционную и иммиграционную государственную

политики.

1. Эмиграционная политика направлена на создание благоприят-

ного эмиграционного климата, а также на регулирование структуры и

объемов эмиграционных потоков. Для ее осуществления используют

прямые и косвенные методы.

Прямые методы:

• требования к субъектам трудовой миграции (фирмам-посредни-

кам, трудящимся-мигрантам);

• экспансионная политика, направленная на завоевание рабочих

мест на рынках зарубежных стран (поощрение выезда тех специалистов,

работа которых потребует экспорта отечественной продукции);

• структурная политика (лимитирование выдачи загранпаспортов,

запрет на выезд отдельных категорий работников и введение эмиграци-

онных квот), установление сроков обязательной работы в стране после

получения государственного образования.

Косвенные методы:

• валютная и банковская политика поощрения валютных перево-

дов из-за рубежа; предоставление льгот по валютным вкладам; продажа

мигранту ценных бумаг, необлагаемых налогом;

• таможенные льготы для возвращающихся трудящихся – эми-

грантов (в Бангладеш разрешено ввозить более 40 изделий по льготным

тарифам);

• специальные эмиграционные программы возвращения и трудо-

устройства работников (Югославия 1976 г.).

2. Иммиграционная политика призвана защитить национальный

рынок от неконтролируемого притока иммигрантов и обеспечить рацио-

нальное использование их труда. По целям различают:

51

• семейную политику (обязательное наличие родственника, кото-

рый может дать поручение);

• экономическую (по приглашению работодателя, например частно-

предпринимательская, научная, эмиграция спортсменов, артистов и т. д.);

• гуманитарную (признание статуса беженца).

Существуют качественные требования к иностранной рабочей силе

(сертификат об образовании, стаж работы):

• возрастной ценз (обычно 40 лет);

• состояние здоровья;

• ограничения личностного характера (партийность, судимость);

• прямое квотирование импорта рабочей силы (на предприятиях

Греции 1/10);

• финансовые ограничения (плата за трудоустройство, пошлины);

• разрешения на временную работу на определенный срок);

• запреты на отдельные виды профессий в явной или косвенной

форме (приоритетные профессии);

• национально-географические приоритеты (США выдают больше

квот специалистам из Европы);

• система санкций в отношении нелегальных мигрантов, работо-

дателей, посредников (лишение свободы или штраф);

• программы репатриации, стимулирующие отток мигрантов (эко-

номическая помощь региона массовой эмиграции, программы профес-

сиональной подготовки для отъезжающих, материальные компенсации

за преждевременное прекращение деятельности).

Международное регулирование миграционных процессов осуще-

ствляется:

1) Международной организацией труда (МОТ);

2) Международной организацией по миграции (МОМ);

3) Управлением верховного комиссара по делам беженцев при ООН;

4) Системой постоянного наблюдения за миграцией при ОЭСР.

3.3. Международное перемещение технологий

Технология – научные методы достижения практических результа-

тов. В это понятие обычно включают три группы:

• технологию продуктов;

• технологию процессов;

• технологию управления.

Существует два метода перемещения технологии:

52

•обычная международная торговля – в «чистом» виде (торговля па-

тентами, лицензиями, "ноу-хау");

•международное передвижение факторов производства в виде тор-

говли технологически емкими товарами.

Международная передача технологии – межгосударственное пере-

мещение научно-технических достижений и знаний на коммерческой

или безвозмездной основе. В международный технологический обмен

широко вовлечены все четыре сферы человеческой деятельности – нау-

ка, техника, производство и управление. Международная передача тех-

нологии обеспечивается правовой защитой.

В большинстве стран новая технология защищается одним или

несколькими правовыми инструментами:

• патентами;

• лицензиями;

• копирайтом;

• товарной маркой.

Патент – свидетельство, выдаваемое компетентным правитель-

ственным органом изобретателю и удостоверяющее его монопольное

право на использование этого изобретения. Обычно это право подкреп-

ляется регистрацией товарного знака и промышленного образца. Срок

действия патента обычно 15–20 лет, он действует только на территории

страны, где был выдан. Для поддержания патента в силе законодательно

требуется периодическая уплата весьма высоких патентных пошлин.

Поэтому владелец патента зачастую предпочитает переуступить права

на его использование стороне, готовой на его коммерческое использова-

ние.

Лицензия – разрешение владельца технологии заинтересованной

стороне (лицензиату) использовать эту технологию в течение опреде-

ленного времени и за определенную плату.

Копирайт – исключительное право автора литературного, аудио-

или видеопроизведения на показ и воспроизведение своей работы.

Товарная марка (trademark) – символ определенной организации,

используемый для индивидуализации производителя товара, который

может быть использован другими организациями без официального раз-

решения владельца. Это обычно рисунок, графическое изображение, со-

четание букв, имя основателя или владельца. В случае экспорта товара

товарная марка обычно регистрируется в странах экспорта.

Международная передача технологии может осуществляться в сле-

дующих формах:

• патентные соглашения;

• лицензионные соглашения;

• "ноу-хау";

53

• франчайзинг;

• инжиниринг и реинжиниринг.

Патентные соглашения – международная торговая сделка, по ко-

торой владелец патента уступает свои права на использование изобрете-

ния покупателю патента. Обычно мелкие узкоспециализированные фир-

мы, которые не в состоянии сами внедрить изобретение в производство,

продают патенты крупным корпорациям.

Лицензионные соглашения – международная торговая сделка, по

которой собственник изобретения или технических знаний

предоставляет другой стороне разрешение на использование в

определенных пределах своих прав на технологию (прав пользования

каким-либо предметом или прав совершать какие-либо действия).

Виды лицензий различают:

a) по объекту:

• лицензия на товарные знаки (зарегистрированные);

• лицензия на технологии (патентные или беспатентные);

б) по объему прав:

• простая (продавец оставляет за собой право использовать

технологию по собственному усмотрению и передавать третьим лицам);

• исключительная (покупатель имеет исключительные права

пользования объектом);

• полная, т. е. расширенная (продавец полностью лишается

права пользоваться объектом);

в) по степени открытости:

• открытая (право любых юридических и физических лиц

пользоваться патентом);

• принудительная (государство заставляет запатентовать и

лицензировать знания в целях обострения конкуренции или в случае,

если собственник вообще не использует данный объект);

г) по способу распространения:

• самостоятельная (технология передается независимо от

материального носителя);

• сопутствующая (предоставляется одновременно с

заключением контракта на строительство или поставку оборудования);

• перекрестная (обмен лицензиями на объекты, которые

должны использоваться совместно или дополнять друг друга).

Особенности рынка лицензий:

• рынок тесно связан с объектом (через рынок технологий и

оборудования);

• знания быстро устаревают, нужно быстрее их продать и окупить

затраты;

• лицензия выдается на определенный срок (может не подлежать

54

восстановлению);

• основные субъекты – ТНК;

• патентный лицензионный договор обязательно регистрируется;

• беспатентная лицензия предполагает конфиденциальность;

• лицензия ограничена территориально;

• владелец патента не должен стремиться продавать право на его

использование, если сам имеет возможность производить на его основе

продукцию.

Специфика организации:

• торговля может осуществляться через посредников и их число

растет;

• увеличивается число специальных фирм, которые покупают

лицензии, дорабатывают их и продают в комплексе с "ноу-хау" и

промышленным оборудованием;

• крупные компании создают мелкие, которые дорабатывают

изобретения до степени, готовой к применению в массовом

производстве;

• инжиниринговые компании закладывают в проекты применение

лицензий и "ноу-хау";

• ТНК используют лицензии для выхода на новые рынки и для

установления трансфертных цен (откачивание прибыли).

"Ноу-хау" – предоставление технического опыта и секретов

производства, включающих сведения технологического,

экономического, административного, финансового характера,

использование которых обеспечивает определенные преимущества.

Предметом купли-продажи в данном случае обычно являются

незапатентованные изобретения, имеющие коммерческую ценность.

"Ноу-хау" технического характера – опытные образцы изделий,

машин, инструментов; техническая документация; описания

технологий, производственный и управленческий опыт, технические

рецепты, инструкции; знания и навыки в области бухгалтерии,

статистики, права, таможенных, торговых правил.

"Ноу-хау" коммерческого характера – адресные банки данных,

картотеки клиентов, поставщиков; данные об объемах выпуска

продукции; методы и формы рекламы, распространения товара; данные

об обучении персонала.

Способы оплаты "ноу-хау":

• роялти (пропорционально определенным показателям в ходе

использования);

• паушальный платеж (единовременный, оговоренный заранее);

• cost plus (цена плюс выплаты за дополнительные услуги сверх

оговоренной цены).

55

Особенности торговли "ноу-хау":

• трудно согласовать интересы;

• конфиденциальность;

• покупатель стремится сам осуществлять доработки;

• стороны ограничены;

• нужна патентная чистота.

Франчайзинг – торговля торговыми марками. Различают:

• товарный;

• производственный;

• деловой.

Разновидностью международной передачи технологии является

международное техническое содействие, или техническая помощь, ко-

торая получила развитие с середины 70-х гг.

Чаще всего это принимает формы технического содействия

(technical assistance) – предоставление странам содействия на возмезд-

ной или безвозмездной основе в сферах технологии процессов, продук-

тов и управления. Такое содействие может оказываться практически в

любых отраслях производства. В экономической сфере наиболее часто

техническое содействие предоставляется в области разработки про-

грамм экономического развития, статистики, денежной и бюджетной

политики, развития регионов, технико-экономического обоснования

отдельных проектов.

Основные виды технической помощи:

• технологические гранты (technological cooperation grants) –

безвозмездная передача развитыми странами технологии,

технологически емких товаров или финансовых средств на покупку

технологии, обучение и переподготовку персонала;

• софинансирование (co-financing) – получатель в соответствии с

соглашением об оказании технической помощи должен не только

организационно обеспечить ее получение, но и нести некоторое бремя

ее финансирования. Обычно финансовое участие получателя

рассматривается как свидетельство заинтересованности правительства в

эффективном использовании предоставляемой его стране технической

помощи. В зависимости от количества стран, участвующих в проекте,

выделяется двустороннее и многостороннее техническое содействие.

56

ГЛАВА 4. МЕЖДУНАРОДНЫЕ ВАЛЮТНО-ФИНАНСО-

ВЫЕ ОТНОШЕНИЯ

4.1. Валютная система и ее элементы

Все формы международных экономических отношений обусловли-

вают возникновение взаимных денежных требований и обязательств

субъектов различных стран.

Валютные отношения – совокупность денежных отношений, опре-

деляющих платежно-расчетные операции национальных хозяйств. Для

регулирования валютных отношений между странами необходима ва-

лютная система – совокупность денежно-кредитных отношений, сло-

жившихся между субъектами мирового хозяйства на базе интернацио-

нализации хозяйственной жизни и развития мирового рынка, закреплен-

ная в международных договорных и государственно-правовых нормах.

Виды валютных систем:

1. Национальная валютная система – это форма организации ва-

лютных отношений страны, закрепленная национальным законодатель-

ством и обычаями международного права, составная часть внутренней

денежной системы, но она выходит за национальные рамки. Ее функ-

ции:

• обеспечение внешнеэкономических связей страны;

• формирование и использование валютных ресурсов;

• обеспечение оптимальных условий функционирования нацио-

нального хозяйства.

2. Региональная валютная система – это форма организации валют-

ных отношений ряда государств определенного региона, закрепленная в

межгосударственных соглашениях и проявляющаяся в создании межго-

сударственных финансово-кредитных институтов, таких как Европей-

ская валютная система.

3. Мировая валютная система (МВС) – форма организации валют-

ных отношений в рамках мирового хозяйства, закрепленная многосто-

ронними межгосударственными соглашениями и регулируемая между-

народными валютно-кредитными и финансовыми организациями.

Рис. 2. Структура МВС

валютные отношения валютный механизм

МВС

57

Валютные отношения – повседневные связи, в которые вступают

частные лица, фирмы, банки на валютном и денежном рынках в целях

осуществления международных расчетов, кредитных и валютных опера-

ций.

Валютный механизм – правовые нормы и институты в денежно-

кредитной сфере.

Функции МВС:

• обслуживание международных экономических связей;

• обеспечение платежно-расчетного оборота в рамках мирового

хозяйства;

• регламентация и координирование режимов национальных ва-

лютных систем;

• унификация и стандартизация принципов валютных отношений.

Валютные системы всех уровней тесно взаимосвязаны между со-

бой, грани между ними постепенно стираются (табл. 2)

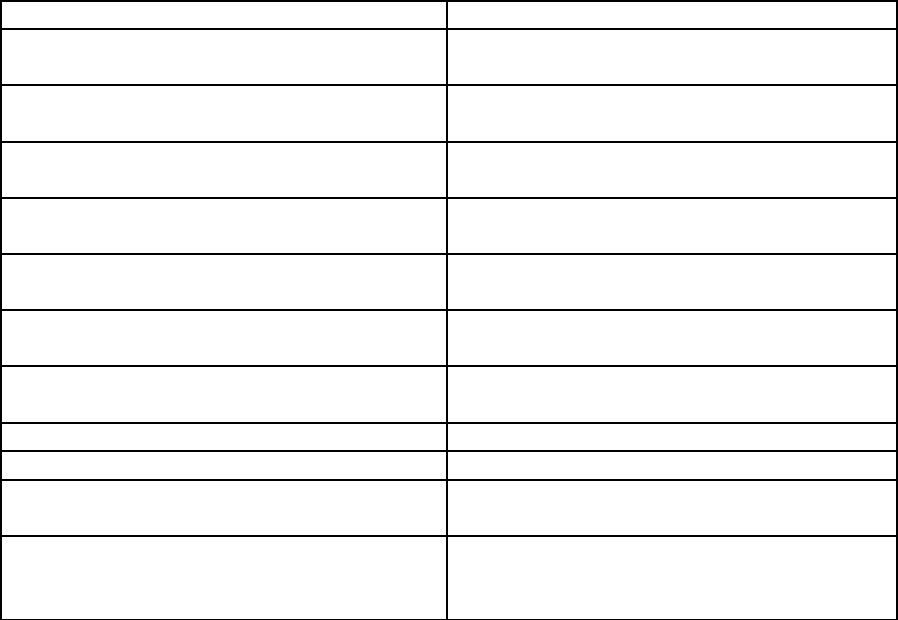

Таблица 2

Основные элементы национальной и мировой валютных систем

Национальная валютная система Международная валютная система

Национальная валютная единица

Резервные валюты и международные

счетные валютные единицы

Условия конвертируемости националь-

ной валюты

Условия взаимной конвертируемости ва-

лют

Паритет национальной валюты

Унифицированный режим валютных па-

ритетов

Режим валютного курса

Регламентация режимов валютных кур-

сов

Валютные ограничения

Межгосударственное регулирование ва-

лютных ограничений

Регулирование использования междуна-

родных кредитных средств обращения

Унификация использования международ-

ных кредитных средств обращения

Регулирование внешнеэкономических

расчетов страны

Унификация форм международных рас-

четов

Режим национального валютного рынка Режим мировых валютных рынков

Режим национального золотого рынка Режим мировых рынков золота

Состав и структура ликвидности страны

Межгосударственное регулирование

международной валютной ликвидности

Национальные государственные органы,

регулирующие валютные отношения

страны

Международные организации, осуще-

ствляющие межгосударственное валют-

ное регулирование

Валютная система страны может быть представлена набором опре-

деленных элементов, а именно:

1) национальной валютой – установленная законом денежная

единица данного государства. Именно она обеспечивает связь

58

национальной и мировой валютных систем;

2) ключевой, или резервной, валютой – выполняет функции

международного платежного средства. Чтобы валюта какой-либо

страны претендовала на роль и статус резервной валюты, должны иметь

место объективные и субъективные предпосылки для этого:

• объективные: господствующие позиции страны в мировом

производстве, экспорте товаров, капиталов и услуг, в золотовалютных

резервах, развитая сеть кредитно-банковских учреждений, в том числе

за рубежом, организованный и емкий рынок ссудных капиталов,

либерализация валютных операций, свободная обратимость валюты, что

обеспечивает спрос на нее со стороны других стран;

• субъективные: активная внешняя политика, в том числе

валютная и кредитная.

Статус резервной валюты дает определённые преимущества стра-

не-эмитенту: возможность покрывать дефицит платежного баланса на-

циональной валютой, содействовать укреплению позиций националь-

ных корпораций в конкурентной борьбе на мировом рынке. Но есть и

определенные обязательства: нельзя девальвировать национальную ва-

люту и осуществлять дополнительную эмиссию;

3) валютным курсом и валютным паритетом – соотношение между

двумя валютами, установленное в законодательном порядке, но лишь

при золотом или серебряном монометаллизме;

4) валютными ограничениями – объект межгосударственного

регулирования через Международный валютный фонд;

5) международными кредитными средствами обращения –

регламентируются унифицированными международными нормами, в

частности Женевской конвенцией, вексельной и чековой;

6) международной валютной ликвидностью – способность страны

(или группы стран) обеспечивать своевременное погашение своих

международных обязательств приемлемыми для кредиторов

платежными средствами. Международная валютная ликвидность

включает четыре основных компонента:

• официальные резервы в золоте;

• валютные резервы страны;

• счета в СДР и ЭКЮ;

• резервную позицию в Международном валютном фонде, т. е.

право страны–члена на автоматическое получение безусловного кредита

в инвалюте в пределах 25 % ее квоты.

Институциональный аспект – регламентация деятельности нацио-

нальных органов управления и регулирования валютных отношений

страны (Центральный банк, Министерство экономики и финансов, в не-

которых странах – органы валютного контроля).

59

Базовый элемент любой валютной системы – валюта.

Валюты различаются:

1) по происхождению:

•национальная (законодательно установленная денежная еди-

ница данной страны, законное платежное средство на территории стра-

ны, где она выпускается);

•иностранная (банкноты, монеты, требования, выраженные в

валютах других стран, законное платежное средство на территории дру-

гих стран);

•международная условная (СДР);

•региональная (ЭКЮ, ЕВРО);

•евровалюты (валюты, участвующие в расчетах третьих стран и

не контролируемые финансовыми органами страны-эмитента);

2) по материально-вещественной форме:

• наличная (реально пересекающая границу при международ-

ных расчетах);

• безналичная (перевод по счетам в банках разных стран);

3) по статусу:

• резервная – это конвертируемая национальная валюта, об-

служивающая международные экономические отношения, которая вы-

полняет функции международного платежного и резервного средства;

является базой для определения валютного паритета и валютного курса

для валют других стран; используется для проведения валютных интер-

венций и формирования официальных золотовалютных резервов госу-

дарств (служит для покрытия отрицательного сальдо платежного балан-

са);

4) в соответствии с динамикой курсов:

• «сильная» – валюта, курс которой по отношению к другим

национальным денежным единицам либо растет, либо стабилен дли-

тельный период времени;

• «слабая» – валюта, курс которой понижается по отношению

к другим валютам;

5) по степени конвертируемости (способности обмена

национальной валюты в форме любых активов на иностранную

валюту):

• свободно-конвертируемая – это валюта, которая обладает

неограниченной внутренней и внешней полной оборачиваемостью и

может использоваться для формирования валютных резервов, а также

это валюты промышленно развитых стран и некоторых развивающихся,

которые приняли обязательство перед МВФ не проводить девальваций

своей национальной валюты. Они без ограничений обмениваются на

любые другие валюты мира. Полная конвертируемость – это

60