Богомолов В.А., Богомолова А.В. Антикризисное регулирование экономики: теория и практика

Подождите немного. Документ загружается.

или индивиды способны только приспосабливаться друг к другу, т.е. избегать серьезных ошибок, внося очень небольшие изменения, что помогает каждой стороне

понять, как действует другая. Понятно, что инкрементализм эффективен для таких ситуаций, когда изменения протекают медленно и возможно взаимное

приспособление.

По оценкам отечественных и зарубежных ученых, в настоящее время насчитывается свыше 20 методов прогнозирования, однако число базовых методов

значительно меньше. Многие методы являются скорее отдельными приемами и процедурами, учитывающими нюансы объекта прогнозирования; другие представляют

собой набор отдельных приемов, отличающихся от базовых или друг от друга количеством частных приемов и последовательностью их применения.

Существуют различные принципы классификации методов прогнозирования. Одним из наиболее важных классификационных признаков является степень

формализации, которая достаточно полно охватывает прогностические методы. Другими важными классификационными признаками являются общий принцип

действия методов прогнозирования и способ получения прогнозной информации.

Метод коллективной генерации идей апробирован на практике и позволяет находить групповое решение при определении возможных вариантов развития объекта

прогнозирования, исключая путь компромиссов, когда единое мнение нельзя считать результатом беспристрастного анализа проблемы.

В 1970-е — 1980-е гг. были созданы отдельные методики, позволяющие в определенной мере организовать статистическую обработку мнений экспертов-

специалистов и достигнуть более или менее coгласованного мнения. Метод «Дельфи» — один из наиболее распространенных методов экспертной оценки будущего,

т.е. экспертного прогнозирования. Он служит для определения и оценки вероятности наступления тех или иных событий. Метод «Дельфи» исходит из положения о

том, что в неточный науках мнения экспертов и субъективные суждения в силу необходимости должны заменить точные законы причинности, характерные для

естественных наук.

Метод «Дельфи» позволяет обобщать мнения отдельных экспертов в согласованное групповое мнение. Ему присущи все недостатки прогнозов, построенных на

основе экспертных оценок. Однако работы по совершенствованию этой методики значительно повысили гибкость, быстроту и точность прогнозирования. Метод

«Дельфи» xaрактеризуется тремя особенностями, которые отличают его от обычных методов группового взаимодействия экспертов: а) анонимностью экспертов, б)

использованием результатов предыдущего тура опроса, в) статистической характеристикой группового ответа. Анонимность обеспечивается тем, что в ходе

проведения процедуры экспертной оценки прогнозируемого явления, объекта участники экспертной группы неизвестны друг другу. При этом взаимодействие членов

группы при заполнении анкет полностью устраняется. В результате автор ответа может изменить свое мнение без публичного объявления об этом. Статистическая

характеристика группового ответа предполагает обработку полученных результатов с помощью ряда методов измерения: ранжирования, парного сравнения,

последовательного сравнения и непосредственной оценки. В развитии метода «Дельфи» применяется перекрестная коррекция. Будущее событие представляется как

огромное множество связанных и переходящих друг в друга путей развития. При введении перекрестной коррекции значение каждого события за счет введенных

определенных связей будут изменяться либо в положительную, либо в отрицательную сторону, корректируя тем самым вероятности рассматриваемых событий. С

целью соответствия модели реальным условиям в будущем в нее могут быть введены элементы случайности. Недостатком данного метода является то, что проблема

коррелирующих научно-технических сдвигов является очень сложной, так как в реальной жизни величину корреляции очень трудно измерить, корреляционные

связи нечетки и варьируют в широких пределах в зависимости от рассматриваемых достижений.

Сущность методов прогнозной экстраполяции заключается в изучении динамики изменения экономического явления в предпрогнозном периоде и перенесении

найденной закономерности на некоторый период будущего. Обязательным условием применения экстраполяционного подхода в прогнозировании является познание и

объективное понимание природы исследуемого процесса, а также наличие устойчивых тенденций в механизме развития. Однако реальность такого рода прогнозов и,

как следствие, мера доверия к ним в значительной мере обусловливаются аргументированностью выбора пределов экстраполяции и стабильностью соответствия

«измерителей» по отношению к сущности рассматриваемого явления. При этом сложные объекты, как правило, не могут быть охарактеризованы одним параметром.

Распространенной методикой прогнозирования различных процессов или явлений служит моделирование. Оно считается достаточно эффективным средством

прогнозирования возможного появления

новых или будущих технических средств и решений. Впервые целей прогнозирования построение операционных моделей был предпринято в экономике.

Модель конструируется субъектом исследования так, чтобы операции отображали характеристики объектов существенные для цели исследования. Поэтому

вопрос о качестве такого отображения — адекватности модели объекту — правомерно решать лишь относительно определенной цели. Конструированной

модели на основе предварительного изучения и выделения его существенных характеристик, экспериментальный и теоретический анализ модели, сопоставление

результатов с данными объекта, корректировка модели составляют содержание метода моделирования.

Одним из методов моделирования является метод математического моделирования. Под экономико-математической моделью понимается методика доведения до

полного описания процесса получения, обработки исходной информации и оценки решения рассматриваемой задачи в достаточно широком классе случаев .

Использование математического аппарата для описания моделей (включая алгоритмы и их действия) связано с преимуществами математического подхода к

многостадийным процессам обработки информации, использованием идентичных средств формирования задач, поиска метода их решения, фиксации этих методов и

их преобразования в программы, рассчитанные на применение средств вычислительной техники.

Применение математических методов является необходимым условием прогнозирования, обеспечивающим высокие требования к обоснованности,

действенности и временности прогнозов.

Важное прикладное значение в прогнозировании принадлежит методам регрессионного анализа. Регрессионный анализ используете для исследования форм

связи, устанавливающих качественные соотношения между случайными величинами изучаемого случайного процесса. Иными словами, связь между

случайной и неслучайной величинами называется регрессионной, а метод анализа таких связей — регрессионным анализом. Достоинством регрессионного

метода следует считать его универсальность, широкий выбор функциональных зависимостей, возможность включения в статистическую модель в качестве

самостоятельной переменной фактора времени.

Специфическим методом прогнозирования является сценарный прогноз — своего рода метод описания логически последовательного процесса, события, исходя

из сложившейся ситуации. Описание сценариев ведется с учетом временных оценок. Основное назначение сценария — определение генеральной цели развития

прогнозируемого объекта, явления и формулирование критериев для оценки верхних уровней «дерева целей». Сценарии обычно разрабатываются на основе данных

предварительного прогноза и исходных материалов по развитию прогнозного объекта; к исходным материалам относят технико-экономические характеристики и

показатели основных процессов производственной и научной базы для решения поставленной

цели.

Необходимость и целесообразность применения прогнозирования и планирования для эффективного государственного регулирования экономики в настоящее

время не вызывают сомнений. Однако вопрос об адекватности тех или иных методов для каждой конкретной ситуации является сложной проблемой. Данный аспект

требует детальной разработки на государственном уровне с учетом национальной специфики государства.

Другим инструментом государственного регулирования является индикативное планирование.

«Индикативное планирование, - отмечают Е.А. Черных и др., — это процесс формирования системы параметров (индикаторов), характеризующих

состояние и развитие экономики страны, соответствующее государственной социально-экономической политике, и установление мер государственного

воздействия на социальные и экономические процессы с целью достижения указанных индикаторов.

В качестве индикаторов социально-экономического развития используются показатели, характеризующие динамику, структуру и эффективность экономики,

состояние финансов, денежного обращения, рынка товаров и ценных бумаг, движение цен, занятость, уровень жизни населения, внешнеэкономические связи и т.д.

Взаимоувязанная и внутренне сбалансированная система этих показателей призвана давать количественную характеристику социально-экономической политики,

государства, на реализацию которой будут направлены все меры государственного регулирования»

1

.

Индикативные плановые документы содержат лишь общие контуры прогноза относительно желательного уровня развития национальной экономики в целом, а

также фиксируют решения о государственных расходах и инвестициях, о текущих расходах государственных предприятий.

См.: Черных Е.А., Молчанова Н.П., Новиков А. А., Салтанова Т.А. Прогнозирование планирование: Учеб. пособие. — М; Экспертное бюро, 2000.

1

Черныш Е.А. и др. Указ. соч. — С. 10.

Сущность индикативного планирования заключается в следующем:

• оно предусматривает деятельность по «синтезированию» планов и программ, разрабатываемых хозяйствующими субъектами;

• оно должно охватывать проблемы обоснования и разработки финансово-кредитной политики, адекватной содержанию обще

национального плана;

• оно призвано обеспечить оптимальное согласование целей развития национальной экономики со средствами, необходимыми

• их достижения;

• процесс разработки индикативного плана предусматривает проведение многочисленных многоуровневых итерационных согласований с целью

обеспечения сбалансированности показателей плана.

• В процессе разработки индикативных планов используются следующие модели и процедурные алгоритмы:

• макромодели перспективного прогнозирования и среднесрочного планирования, охватывающие несколько десятков отраслей (с выделением

материально-вещественного и стоимостного аспектов);

• модификация моделей первого типа, которые возникают на основе использования межотраслевых балансов и систем национальных счетов;

• одноуровневые динамические модели экономического роста, относящиеся преимущественно к классу моделей оптимального программирования.

Большое значение, как для прогноза, так и для разработки концепции социально-экономического развития имеет разработка межотраслевого баланса (МОЕ).

Межотраслевой баланс — один из важных разделов системы национального счетоводства (СНС). Он представляет собой шахматную таблицу, которая

характеризует процесс производства и распределения продукции в экономике.

МОЕ часто рассматривают как дезагрегированную схему счета товаров и услуг. Это дезагрегирование предполагает следующие операции:

• счет товаров и услуг должен быть детализирован по основным группам товаров и услуг, предусмотренным в стандартной классификации товаров и услуг;

• показатели промежуточного потребления необходимо распределить по отраслям экономики, потребляющим в производстве товары и услуги;

• для каждой группы товаров и услуг устанавливается валовая добавленная стоимость.

Дезагрегирование счета товаров и услуг по указанным направлениям должно обеспечить основную информацию, необходимую для составления межотраслевого

баланса.

После Второй мировой войны произошла интеграция межотраслевого баланса в СНС. Впервые эта интеграция была обоснована в СНС ООН 1968 г. Интеграция

межотраслевого баланса в СНС означала лишь то, что правила его составления были скоординированы с правилами составления ключевых счетов СНС, а

содержание основных показателей в различных квадрантах межотраслевого баланса должно было быть четко скоординировано с содержанием этих показателей в

других частях СНС.

Схема межотраслевого баланса по методологии СНС отвечает известной открытой статистической стоимостной модели, в которой выделяют три главные части

(квадранта). Внутренний, или первый квадрант (I) характеризует взаимосвязи отраслей, отражает промежуточное потребление; во II квадранте приводится структура

конечного использования валового внутреннего продукта; в III квадранте показывается стоимостная структура валовой добавленной стоимости; IV квадрант не

разрабатывается. Общая схема межотраслевого баланса имеет следующий вид:

Промежуточное потреб-

ление (I)

Конечное использование

(II)

Валовая добавленная

стоимость (III)

В I квадранте (шахматная таблица) по строкам и колонкам записывается одинаковое количество отраслей экономики, производящих продукцию, и отраслей, ее

потребляющих. В колонках по каждой отрасли представлены текущие материальные затраты на производство продукции данной отрасли. Элементы строк показывают

распределение продукции каждой отрасли на нужды производственного потребления в отраслях материального производства. Показатели, находящиеся на

пересечении строк и столбцов, представляют собой межотраслевые потоки продукции Хц — объем поставок, идущих из i-ой отрасли на производственное

потребление в отрасль.

В правой части межотраслевого баланса (II квадрант) показывается структура конечного продукта, за счет которого обеспечивается личное и общественное

потребление, возмещается выбытие основных производственных фондов, образуются фонды накопления, возмеща-

ются потери, осуществляются внешнеэкономические связи. Строки соответствуют отраслям-производителям, колонки представляют собой категории конечного

использования: конечное потребление, левое накопление, сальдо экспорта-импорта.

В III квадранте колонки соответствуют отраслям-производителям, а строки — основным стоимостным компонентам валовой добавленной стоимости.

По колонкам межотраслевого баланса показывается стоимостная структура валового выпуска продукции отдельных отраслей, которая состоит из

промежуточного потребления (I квадрант) и валовой добавленной стоимости (III квадрант). По строкам показан натурально- вещественный состав продукции, которая

расходуется на промежуточное потребление (I квадрант) и конечное использование (2 квадрант).

В СПС предусмотрены две схемы составления межотраслевого баланса.

В первой схеме анализируются итоги выпуска продукции отраслей, понимаемых как совокупность однородных заведений, т.е. подразделений предприятий,

находящихся в одном месте и занятых производством однородной продукции. Такие отрасли называют хозяйственными.

В другой схеме анализируются потоки товаров, сгруппированных по чистым отраслям. Чистые отрасли содержат товары данного вида независимо от того, в

какой хозяйственной отрасли они произведены. Например, чистая отрасль «сельское хозяйство» охватывает сельскохозяйственные продукты, произведенные в

качестве неотраслевой продукции в других отраслях экономики, например, на промышленных предприятиях.

С другой стороны, хозяйственные отрасли, где единицей классификации является заведение, производят, кроме основной продукции, в небольших размерах

вторичную (непрофильную) продукцию. Например, в сельском хозяйстве помимо сельскохозяйственной продукции может в небольших размерах производиться

промышленная продукция.

Хотя с теоретической точки зрения разработка межотраслевого баланса по схеме чистых отраслей более предпочтительна, так как в этом случае выше

стабильность коэффициентов прямых затрат, однако на практике составление межотраслевого баланса по схеме чистых отраслей гораздо сложнее, так

как необходимо иметь данные о непрофильной продукции предприятий и затратах на ее производство.

Показатели межотраслевых балансов могут быть оценены в ценах конечного потребления, в ценах производителей и в основных ценах.

Цены конечного потребления (покупателей) включают торгово-транспортные наценки, налоги на продукты за вычетом субсидий. Цены производителей не

включают торгово-транспортные наценки, но содержат некоторые налоги на продукты (кроме НДС, акцизов и т.д.). В основные цены не входят ни торгово-

транспортные наценки, ни налоги на продукты, но включаются субсидии на продукты.

Наиболее предпочтительный вариант — оценка в основных ценах, поскольку в этом случае обеспечивается наибольшая однородность записей в межотраслевом

балансе.

Различия в методах оценки потоков в межотраслевом балансе касаются, прежде всего, трактовки торгово-транспортных расходов и налогов на продукты.

При составлении межотраслевого баланса в ценах конечного потребления записи в строках, отведенных для торговли и транспорта, показывают торгово-

транспортные наценки по доведению продукции отраслей, для которых отведены соответствующие колонки до конечного потребителя. Например, запись на

пересечении строки «транспорт» с колонкой «сельское хозяйство» показывает транспортные расходы по доведению сельскохозяйственной продукции до конечного

потребителя.

Если МОЕ составляется в ценах производителя или в основных ценах, записи в строках, отведенных для торговли и транспорта, показывают торгово-

транспортные расходы по доведению до потребителя всех промежуточных товаров и услуг для производственного потребления (в I квадранте) и по доведению

конечных товаров и услуг до потребителей (во II квадранте). Например, в строке «транспорт» на пересечении ее с колонкой «сельское хозяйство» в I квадранте

будут записи, характеризующие транспортные расходы, связанные с приобретением для сельского хозяйства предметов труда, произведенных в других отраслях. В

то же время записи в строке «транспорт» на пересечении ее с колонкой II квадранта, отведенного для конечного потребления домашних хозяйств, отражают

транспортные расходы, которые входят в цену приобретаемого соответствующего товара. Записи во II квадранте оценены в ценах, включающих торгово-

транспортные наценки.

При анализе межотраслевых балансов в основных ценах и в ценах конечного потребления (покупателей) можно выявить особенности трактовки в них налогов на

продукты. В межотраслевом балансе в ценах конечного потребления чистые налоги на продукты показаны в отдельной строке, в клетках на пересечении ее с

колонками, отведенными для отраслей экономики. В межотраслевом балансе в основных ценах чистые налоги на продукты частично показаны в I квадранте (налоги

на продукты, относящиеся ко всем промежуточным товарам и услугам, израсходованным на производство), а частично - во II квадранте (чистые налоги на

продукты, относящиеся ко всем конечным товарам и услугам). В обоих случаях валовая добавленная стоимость оценивается в основных ценах, т.е. за вычетом

налогов на продукты, но включая субсидии на продукты.

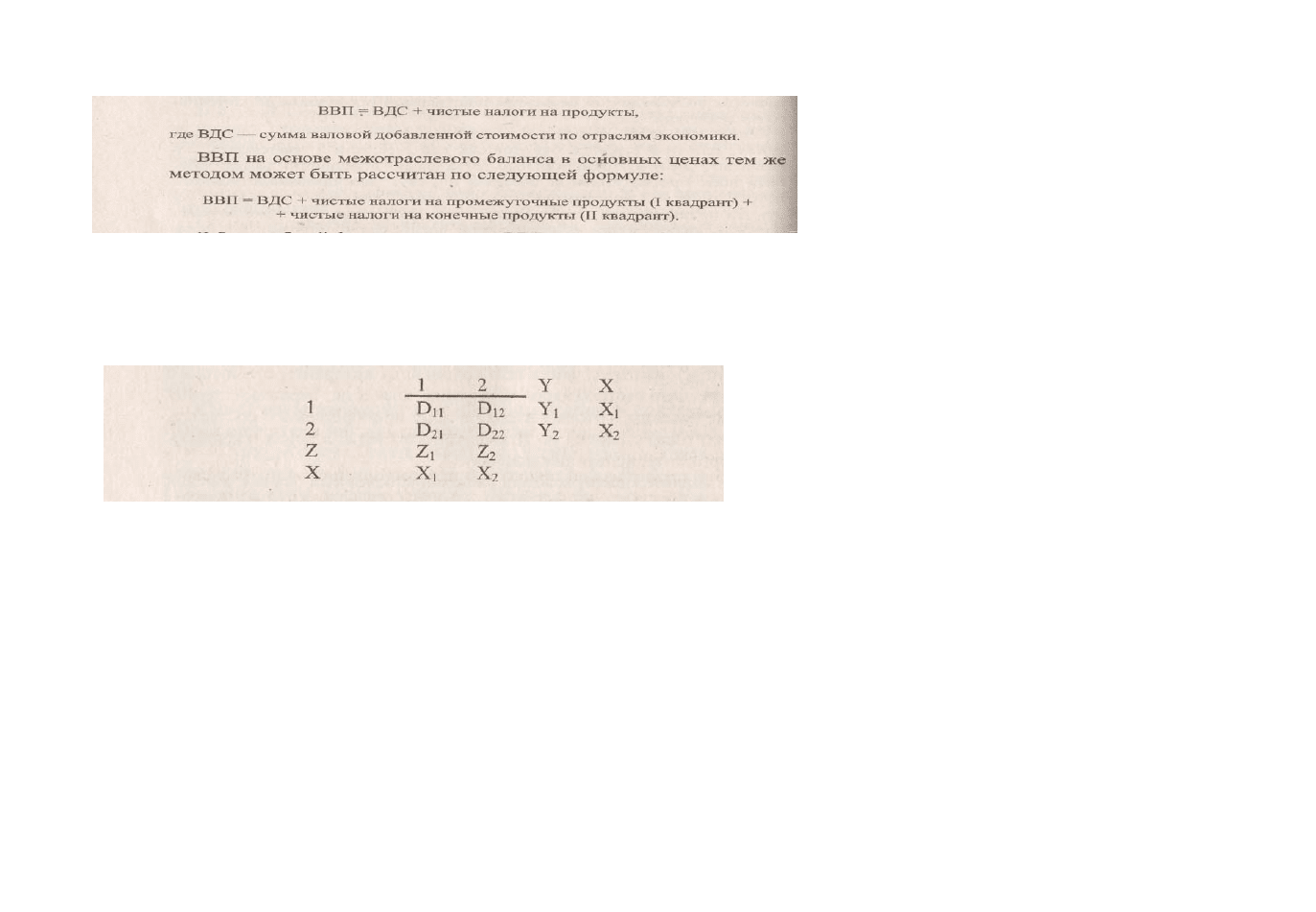

На основе межотраслевого баланса можно исчислить ВВП тремя способами:

• производственным — вычислив разность между валовым выпуском и промежуточным потреблением;

• суммированием валовой добавленной стоимости по отраслям экономики;

• методом конечного использования — как сумму конечного потребления, накопления и сальдо экспорта-импорта.

По данным межотраслевого баланса в ценах конечного потребления ВВП методом суммирования валовой добавленной стоимости может быть получен по

следующей формуле:

В более общей форме исчисление ВВП тремя методами на основе данных межотраслевого баланса можно проиллюстрировать с помощью упрощенной

двухсекторной модели, представленной ниже.

Вся экономика состоит из двух отраслей. D;J означает межотраслевые потоки; Y, — конечный спрос, включающий конечное потребление, накопление и чистый

экспорт; Z; — валовая добавленная стоимость i-ой отрасли; Х; валовый выпуск i-ой отрасли.

В данной схеме мы опустим особенности в отражении налогов на продукты.

ВВП может быть исчислен следующими способами:

• как разность между валовым выпуском и промежуточным потреблением: (Xi + Х

2

) — (Оц + Di2 +D

2]

+ О

22

)=ВВП;

• суммированием валовой добавленной стоимости по отраслям

экономики: Z1+ Z

2

= ВВП;

• суммированием элементов конечного спроса: YI+ У2

=

ВВП.

Среди других вопросов составления межотраслевого баланса следует отметить трактовку импорта. Существует две возможности отражения импорта в таблице

межотраслевого баланса:

1) показатели использования импортной продукции регистрируются в особой строке, отдельно от показателей использования отечественной продукции — в этом

случае импорт должен быть показан совзнаком «минус» во II квадранте межотраслевого баланса;

2) предполагается, что данные об использовании продукции в I и II квадрантах относятся как к импортной, так и к отечественной продукции; тогда в клетке на

пересечении строки, отведенной для импорта, с соответствующими колонками I квадранта будут записи, характеризующие поступление импортной продукции,

относящейся к соответствующей отрасли экономики.

Могут использоваться и другие методы отражения импорта. В отдельных странах, например, различают дополняющий импорт и конкурирующий импорт.

Дополняющий импорт — это импортная продукция, которая не производится отечественными производителями; под конкурирующим импортом понимают ввоз

продукции, образцы которой производятся отечественными производителями (но, возможно, в недостаточных количествах или худшего качества). В межотраслевом

балансе конкурирующая импортная продукция отражается вместе с отечественной, а дополняющий импорт — в отдельной строке. Выбор того или иного отражения

импорта в межотраслевом балансе во многом зависит от целей анализа, от важности импорта для национальной экономики, а также от возможностей получения

соответствующих данных.

Важной практической проблемой при составлении межотраслевого баланса по схеме чистых отраслей является перемещение непрофильной продукции по

хозяйственным отраслям в чистые отрасли. Соответствующее перемещение должно быть сделано и в отношении затрат на производство непрофильной продукции.

Такая информация может быть получена от предприятий с помощью специальных вопросников, однако в современных условиях получение всей информации от

предприятий затруднительно. На помощь приходят математические методы обработки данных, которые опираются на некоторые заранее постулированные

гипотезы. В основном используются две гипотезы. Первая называется «технология производства товаров», Принятие этой гипотезы означает принятие

предположения о том, что структура затрат на производство непрофильной продукции полностью соответствует структуре затрат на производство аналогично

товара, производимого в качестве основной продукции в той и, иной отрасли. Вторая гипотеза называется «технология произведет в отрасли». Ее принятие

подразумевает принятие предположения том, что структура затрат на производство непрофильной продукция аналогична структуре затрат на производство

основной продукцию данной отрасли. Первая гипотеза обеспечивает более точные результаты, и ей, как правило, отдают предпочтение.

Математическая обработка данных, основанная на одной из упомянутых гипотез, предполагает, что статистики располагают информацией о производстве

основной и непрофильной продукции по каждой отрасли. В этом случае, применение математического аппарат позволяет получить сведения о структуре затрат на

производство по чистым отраслям.

Существует большое число теоретических и прикладных динамических моделей межотраслевого баланса. Накоплен большой опыт применения, как в

исследовательских организациях, так и в практике планирования. Преимущественное развитие получили прикладные укрупненные модели, которые работают с

номенклатурой, составляющей 15-30 отраслей народного хозяйства и промышленности. Основные трудности разработки и реализации более

детализированных моделей связаны с построением в разрезе детальных подотраслей блока взаимосвязи продукции с основными фондами и основных фондов

с капитальными вложениями, т.е. именно того блока, который отличает динамическую модель от статической. Не преодолены трудности сопряжения чистых

отраслей, концепция которых принята в межотраслевом балансе, и хозяйственных, по которым ведется ста тистический учет капитальных вложений и основных

фондов.

Укрупненные динамические модели (20 отраслей) обходят эти проблемы благодаря тому, что совокупность предприятий крупных отраслей со всеми вариантами

выпускаемой продукции можно отнести и к агрегату соответствующей отрасли.

Главная идея построения динамической модели межотраслевого баланса заключается в том, что конечный общественный продукт расщепляется на две

части, а капиталовложения рассматриваются одновременно как издержки и как источник прироста продукции. Будущее состояние является производным от

прошлых состояний.

Важной особенностью динамической модели межотраслевого баланса является ее ярко выраженный нормативный характер. Нормативные модели развиваются в

рамках нормативного подхода к планированию капитальных вложений и народного хозяйства. Под нормативным подходом к моделированию понимают совокупность

положений и реализующих их методов обработки информации и моделей, характеризуемую следующими чертами.

1. Принята система исходных положений, соответствующая одному из вариантов теории изучаемого объекта. Система показателей, с помощью которых

изучается объект, определяется исходными положениями.

2. Изменения, происходящие в объекте, рассматриваются как имеющие адекватное отражение в используемой системе показателей. Среди них выделяются

первичные показатели, динамика которых отражает и определяет динамику объекта. В динамических моделях МОБ все множество показателей можно разделить

на два подмножества: объемов и нормативов. К первым относятся объемы валовой и конечной продукции материального производства, производственные

капитальные вложения, незавершенное строительство, вводы и выбытия основных производственных фондов, основные производственные фонды. Ко

вторым (нормативным) показателям относятся матрица прямых затрат, матрица технологической структуры капитальных вложений, доля капитальных

вложений, не увеличивающая стоимости основных фондов и др. К «первичным» показателям относятся все нормативные переменные, а также плановые значения

конечного продукта и его составляющих.

3. Процессы изменения первичных показателей не рассматриваются. В рамках нормативного подхода модели описывают только зависимости значений

«вторичных» показателей от первичных. Альтернативные варианты выбора первичных показателей в совокупности также не рассматриваются. Не ставится

вопрос соответствия значений параметров модели реально сложившимся пропорциям.

Механизм функционирования объекта при экзогенных определяемых для него условиях, задаваемых значениями первичных показателей, не изучается и не

моделируется. Нормативный подход, рассматриваемый и применяемый вне связи. другими подходами, обладает многими недостатками, ясными из про веденной

характеристики. Но на практике он используется в сочетании с другими подходами к изучению экономических процессов и выработке планов, призванными

обеспечить в таком сочетании обоснованное задание значений первичных показателей нормативной модели.

Если система исследований и расчетов, включающая нормативную модель, дает ее разработчику и пользователю реалистические оценки возможных

изменений ее параметров, сильные стороны нормативного подхода реализуются в полной мере — конечно, при условии, что исходные положения модели

теоретически обоснованы и в то же время соответствуют целям, для достижения которых применяется эта модель. Именно это определяет широкие

возможности использования нормативных моделей в практике планирования при рассмотрении и подготовке плановых вариантов на той стадии, их множество

достаточно хорошо определено в результате уже выполненных работ и исследований.

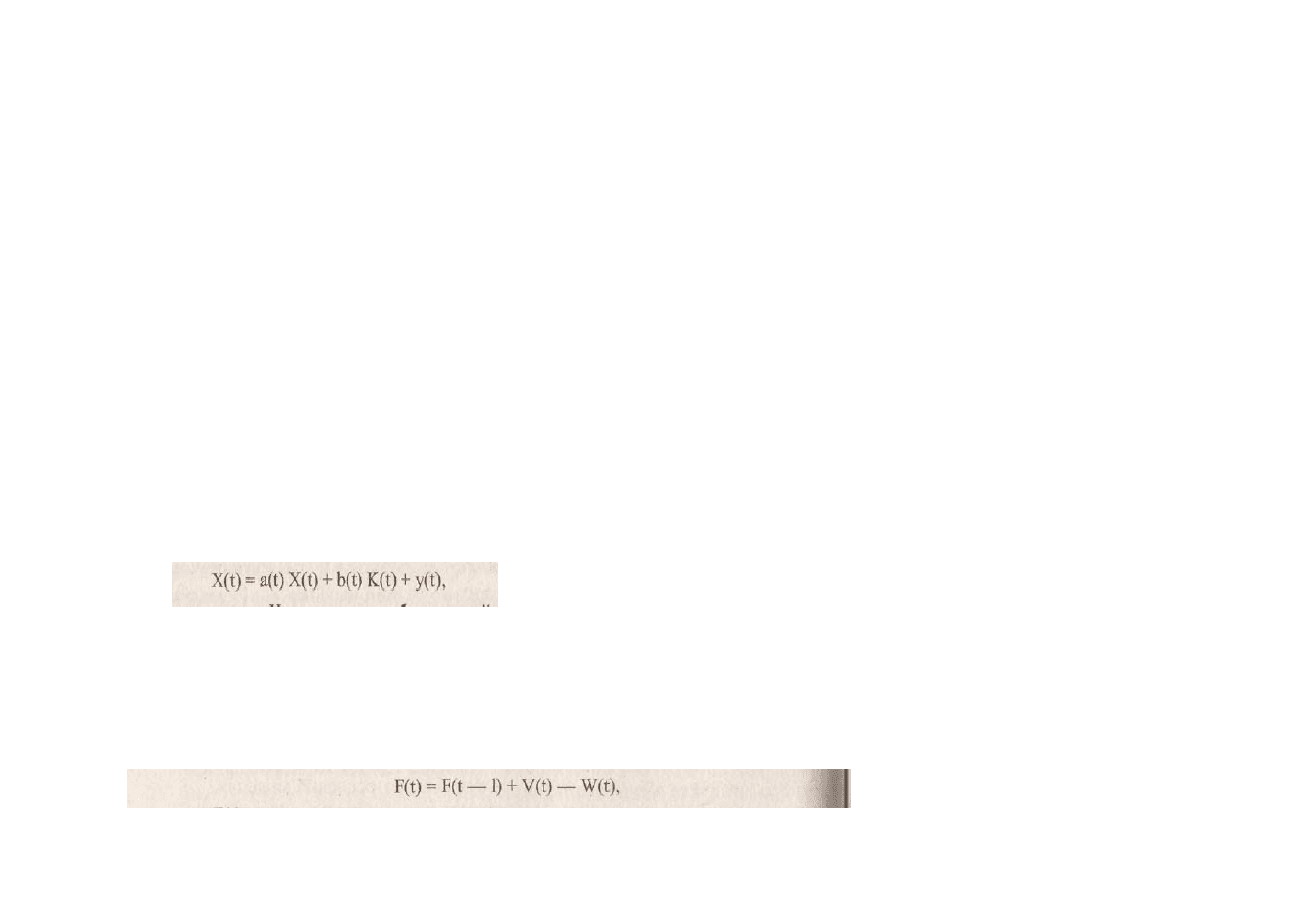

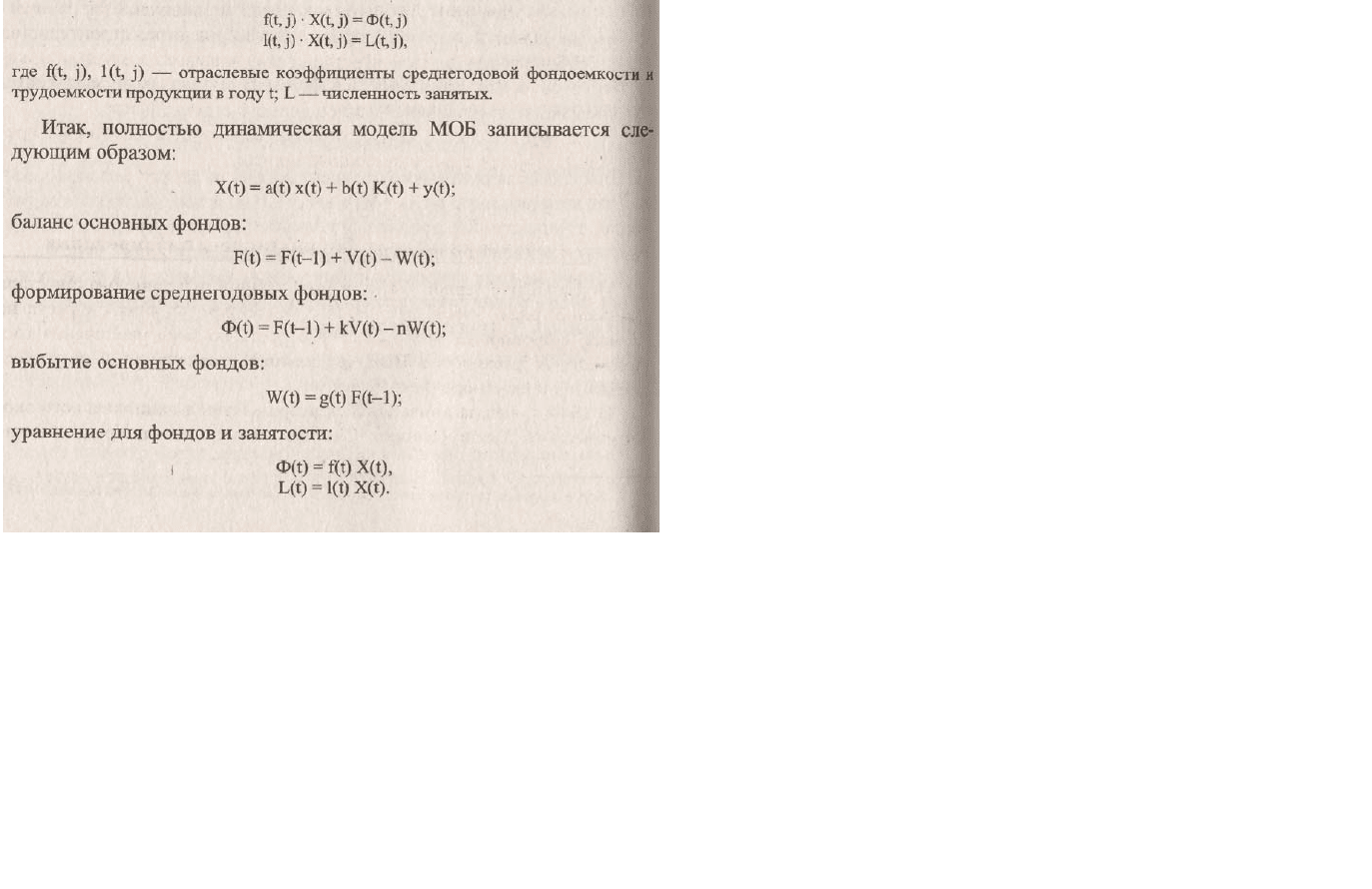

Общая структура динамической модели МОБ схематично быть изображена следующим образом:

где L — индекс некоторого года, X — вектор-столбец валовой продукции, компоненты которого соответствуют валовой продукции отраслей; К — вектор

отраслевых капитальных вложений; a(t) — матрица нормативных коэффициентов прямых затрат; b(t) — матрица коэффициентов технологической

структуры капитальных вложений.

Сумма элементов этой матрицы по строке равна единице. Предполагается, что элементы матриц а и b заданы экзогенно, y(t) — конечный продукт-нетто, т.е.

конечный продукт за вычетом производственных капитальных вложений. Баланс основных фондов выражается формулой

где F(t) — вектор, компонентами которого являются значения основных производственных фондов в отраслях материального производства на конец года

t; W(t) — выбытие фондов за год t.

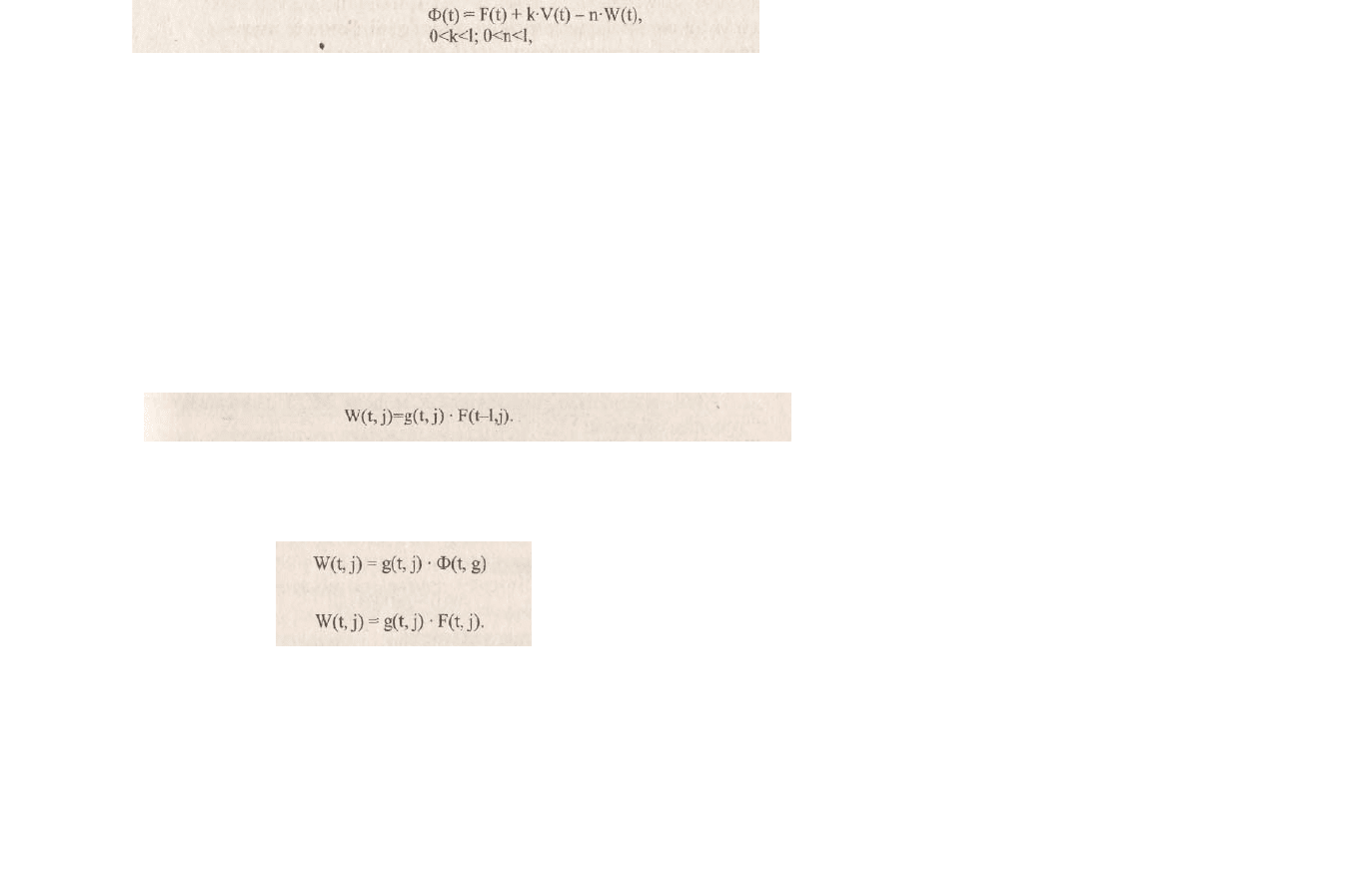

В балансе основных фондов во времени появляется неизвестная переменная W(t). Рассмотрим другое соотношение, в котором участвует вектор вводов

фондов:

Экономический смысл приведенного соотношения заключается в следующем. Продукция X(t) производится на основных фондах, имеющихся в году t Объем

фондов, эксплуатируемых в течение года, не является постоянным: часть фондов выбывает вследствие ветхости и износа, часть вводится в действие. Показатель

среднегодовых фондов вводится для характеристики некоторого среднего объема основных фондов, эксплуатируемых в году t. Ввод фондов осуществляется в течение

всего года. При этом масса вводимых фондов имеет распределение по времени ввода в действие: часть фондов вводится в начале года, часть — в середине, часть — в

конце. Если ввод фондов был сосредоточен, например, в середине года, это означает, что эти вновь введенные фонды функционируют примерно половину года. Параметр k

характеризует некоторое среднее для отрасли распределение ввода фондов. Величина k • V(t) называется среднегодовым вводом; величина n • W(t) — среднегодовым.

Тогда Ф(т) представляет собой величину тех основных фондов, эксплуатация которых в течение года позволяет произвести продукцию в размере X(t). Коэффициенты

перевода вводов и выбытия в среднегодовые задаются экзогенно, например, принимаются равными 0,35 для отраслей промышленности и 0,5 для отраслей народного

хозяйства.

Уравнения для определения неизвестной переменной выбытия основных фондов условно можно разделить на три типа. Хотя для разных отраслей уравнение для

выбытия может принадлежать к разным типам, как правило, в динамических моделях все отрасли модулируются единообразно.

Выбытия можно нормировать к фондам на конец года, предшествующего расчетному (плановому):

Этот способ нормативного задания выбытия позволяет регулярно вычислять коэффициенты g(t, j) = W(y, j)/F(t-l, j) на основе данных статистической отчетности. Коэффициент

g позволяет прогнозировать их на перспективу и экзогенно задавать в динамических межотраслевых моделях.

К этому же типу относится нормирование выбытия не к фондам на конец предыдущего года, а к среднегодовым фондам этого же года, или к фондам на конец

этого же года:

или

Выбытие можно связать с возрастной структурой фондов, имеющихся к началу года t. В простейшем случае принимается гипотеза

так называемой мгновенной смерти фондов, введенных i лет назад где i — срок службы (естественно, разный для разных отраслей). Целочисленный параметр i

устанавливается путем сопоставления между собой сильно сдвинутых динамических рядов вводов и выбытия для каждой отрасли. Помимо очевидных

статистических трудностей при таком подходе игнорируются различия в сроках службы зданий и оборудования. В более общем случае применяется модель

распределенного лага, в которой выбытия данного года связываются с взвешенной суммой вводов фондов прошлых лет. При использовании этого приема

необходимо задавать закон изменения параметров лага во времени.

В динамических моделях МОБ основные фонды каждой отрасли связываются с производством продукции. По своему экономическому смыслу соответствующее

уравнение связи является отраслевой производственной функцией. Существуют основанные на реальной информации экспериментальные модели, в которые

включены производственные функции Кобба-Дутласа. В большинстве моделей эти функции имеют упрощенную структуру. Как правило, в модели включаются

отраслевые производственные функции Леонтьевского типа, т.е. без замещения факторов, использующие коэффициенты фондоемкости и трудоемкости продукции:

где Ф(t) — среднегодовые фонды в году t.

Неизвестные для года Т: векторы X, F, Ф, V, W, N, К, L; у — конечный продукт за вычетом производственных капитальных вложений, F(t-l) считается заданным или

найденным на предыдущем шаге; Y(t) задается экзогенно, возможно, с помощью специальной модели.

Основные гипотезы, которые принимаются при использовании динамической модели МОБ, сводятся к следующему:

• выполняются предположения линейной статической модели МОБ;

• вводится понятие среднегодовых фондов Ф(t, j), которые рассчитываются по простым формулам, исходя из фондов на начало года, их вводов и выбытий;

при этом процессы межотраслевого перераспределения фондов не моделируются, не планируются и не прогнозируются;

• продукция, которая может быть получена в условиях сбалансированности всех производственных факторов в отраслях, определяется

взаимосогласованными, экзогенно задаваемыми показателями фондоемкости и трудоемкости единицы продукции и наличием фондов и занятых;

• процесс производства и распределения продукции в данном годовом цикле воспроизводства обеспечивает полное использование всех видов ресурсов,

труда и основных фондов в отраслях;

• технологическая структура капитальных вложений b(i, j) в отраслях задается экзогенно, прирост незавершенного строительства на рубль вводов фондов

задается и обосновывается экзогенно, капитальные вложения определяются только валовыми выпусками отраслей и нормативами незавершенного

строительства;

• вектор конечного продукта-нетто варьирует в некоторых пределах, определяя все переменные модели

1

.