Богатство недр России

Подождите немного. Документ загружается.

возникавшие при «оптимизации» налогообложения нефтяных компаний.

Сумма более чем достаточная, чтобы можно было говорить о существовании

сверхнормативных доходов.

Итак, сверхнормативные доходы у нефтяных компаний были. Но чтобы

подсчитать их величину и показать распределение по субъектам экономики,

необходимо добычу и реализацию нефти рассматривать совместно.

Итак, для расчета нефтяной ренты нужно сравнить фактический объем

реализации (в ценах потребителей) с его специально рассчитанным норма-

тивным аналогом. Попытаемся определить, каким был бы объем реализации

добытой в 2003 г. нефти в том случае, если бы никакой ренты (ни горной, ни

ценовой) не существовало. С этой целью внесем в формулу (6) следующие

коррективы:

а) поскольку надо найти объем реализации, включим в расчет

транспортные и торгово-посреднические наценки издержки (соответственно

Т

ран

и Т

орг

), а также налог на добавленную стоимость (НДС);

б) не будем учитывать НДПИ, поскольку с обычных (не рентных)

доходов такой налог взиматься не должен;

в) при расчете нормальных доходов нефтедобывающих предпри-

ятий учтем не только компенсацию выбытия основных производственных

фондов и нормативный процент на капитал, но также и средства, необходи-

мые для систематического проведения нефтяными компаниями геологораз-

ведочных работ (ГРР) с целью поддержания баланса между объемами добы-

чи и приростом разведанных запасов;

г) вместо фактических показателей затрат и прибыли используем

их нормативные значения.

Таким образом, вместо формулы (6) используем следующую ее моди-

фикацию:

S

расч.норм

= М

норм

+ Z

норм.

+ N(i) + К

грр

+ П(в)

норм

+ Т

ран

+ Т

орг

+ НДС,

где К

грр

— средства для проведения необходимых геологоразведочных

работ.

Определим теперь слагаемые этой формулы (отметим, что первые пять

в сумме дадут нормативную стоимость нефти в ценах производителей).

1) Показателям эксплуатационных материальных затрат, транс-

портных наценок и налогов на производство оставим их прежние значения,

поскольку мы не располагаем какой-либо информацией о приписках к их

объемам или о неправильном назначении.

Будем считать, что М

норм

= 261 млрд руб., N(i) = 2 млрд руб. и Т

ран

=

100 млрд руб.

2) При расчете нормативной заработной платы будем ориентиро-

ваться на соответствующие средние показатели в нефтедобывающих регио-

нах. Например, сравнивая показатели Уральского федерального округа в це-

лом и входящего в него Ханты-Мансийского АО (одного из главных мест

нефтедобычи), можно, хотя бы приблизительно, оценить, какая часть зарпла-

ты нефтяников имеет рентную подоплеку. Так, средняя начисленная зарплата

в 2003 г. равнялась в УФО- 8086, а в Ханты-Мансийском АО- 17 209

181

руб./мес. Сопоставляя эти цифры, нетрудно прийти к выводу, что не менее

50% нынешней оплаты труда нефтяников осуществляется за счет нефтя-

ной ренты. Таким образом, в качестве нормативной (не включающей ренты)

оплаты труда учтем Z

HOpM

= 96 х 0,5 = 48 млрд руб.

3) Нормальная прибыль должна, во-первых, приносить определен-

ный доход на вложенный капитал (в данном расчете принят норматив, рав-

ный 15%). Во-вторых, прибыль должна компенсировать естественное выбы-

тие капитала (амортизационные отчисления учитываются по норме 7%). По-

лучаем

П(в)

норм

= (0,15 + 0,07) х 1331 = 293 млрд руб.

4) Что касается необходимых вложений в ГРР, то существуют экс-

пертные оценки их величины. По некоторым расчетам, эти расходы должны

составлять в современных условиях приблизительно 40 дол./т. На наш

взгляд, это пока что завышенные требования. Такие расходы действительно

типичны для крупных нефтедобывающих компаний в странах с развитой

экономикой, но там существенно выше, чем в России, и уровень заработной

платы, и уровень цен на потребляемые материальные ресурсы. Учитывая па-

ритет покупательной способности, ограничимся в наших оценках более

скромной цифрой — 20 дол./т (для сравнения укажем, что интенсивность

всех инвестиций в нефтедобычу в 2003 г. характеризовалась более скромным

показателем — 16,4 дол./т). Итак, будем считать, что нормальные затраты на

ГРР (при годовом объеме добычи 408 млн т) должны были составить К

грр

норм

= 20 дол./т х 421 млнт = 8,42 млрд дол. ~ 257 млрд руб. Торговые наценки

(имеются в виду только действительные издержки, связанные с реализацией

продукции, а отнюдь не дополнительные доходы экспортеров) определим как

5% нормативного объема реализации:

T

opr

=

0,05 х S

paсч

норм

.

Наконец, налог на добавленную стоимость (без учета его компенсации)

рассчитаем по действующей ставке (18%) с учетом того, что экспортируемая

нефть (в 2003 г. около 60% добытого объема) этим налогом не облагается:

НДС = 0,18 х 0,44 х (М

норм

+ Z

норм

+ N(i) + П(в)

норм

+ К

грр

норм

+ Т

р

+ Т

орг

)

= 80 млрд руб.

Подставляя найденные значения и выражения в формулу (2), получим

= 261 + 48 + 2 + 257 + 293 + 100 + 55 + 80 = 1096 млрд руб.

Именно такой должна была бы быть стоимость российской нефти для

ее потребителей, если бы цена определялась по нормативному принципу и

никакой ренты не существовало. При этом были бы учтены все реально не-

обходимые затраты, а также законные интересы собственников.

Между тем, фактический объем реализованной продукции (в ценах по-

требителей) составил, как уже было показано, S

реал

.

факт

.= 1850 млрд руб.

Придерживаясь сформулированных выше принципов, следует сделать вывод,

что имевшее место в действительности превышение объема реализации над

расчетным (нормативно обусловленным) результатом (R = 1850 - 1096 = 754

млрд руб.) есть не что иное, как оценка рентной составляющей в нефтяных

доходах 2003 г.

182

Как же распределялась эта сумма между субъектами российской эконо-

мики?

Из проведенных расчетов следует, что значительная часть ренты изы-

малась государством в виде НДПИ, вывозных таможенных пошлин и еще

(совсем немного) в виде других налоговых отчислений от сверхприбыли и

сверхнормативной зарплаты. Учитывая только главные поступления (НДПИ

и вывозные пошлины), получим

R

гос

= НДПИ + ЭП = 344 + 206 = 550 млрд руб. (18 млрд дол., 72,9%).

Небольшая часть ренты досталась наемным работникам нефтедобы-

вающих предприятий:

R

раб

= 96- 48 = 48 млрд руб. (1,57 млрд дол., 6,4%).

И наконец, остальная рента осталась в распоряжении нефтяных компа-

ний:

R

комп

= 754 - 550 - 48 = 156 млрд руб. (6,3 млрд дол., 20,7%).

Разумеется, нефтяные компании имели сверхприбылей гораздо больше.

Так, в 2003 г. они почти ничего не вкладывали в ГРР. Следовательно, фигу-

рирующие в наших расчетах как необходимый атрибут нормального процес-

са нефтедобычи расходы на пополнение разведанных запасов (257 млрд руб.)

на самом деле своей миссии не выполняли, а просто экономически необосно-

ванно присваивались нефтяными компаниями. Далее, из 1331 млрд руб. уч-

тенных основных фондов далеко не все являются результатом вложений ны-

не действующих нефтяных компаний: значительная часть этих фондов дос-

талась им (за бесценок) в ходе приватизации. Между тем, в расчетах нор-

мальной прибыли и при подсчете амортизации эти фонды учитывались наря-

ду с реальной собственностью компаний и давали им право на получение

«законной» прибыли. Такие псевдозаконные доходы от собственности могли

составить не менее трети общей суммы прибыли, рассчитанной на базе пол-

ной учетной стоимости основных фондов (т.е. около 98 млрд руб.). Итак, по

самым грубым прикидкам, к дополнительным (не учтенным при оценке рен-

ты) сверхдоходам можно отнести еще около 257 + 98 = 355 млрд руб. (или

11,6 млрд дол.). Эти сверхдоходы нефтяных компаний тоже можно было бы

назвать рентой. Однако нужно четко осознавать, что их подоплека- уже не

дар природы и даже не разница мировых и внутренних российских цен на

сырую нефть. Рента, обусловленная этими двумя факторами, рассчитана и

показана выше, а здесь мы сталкиваемся с последствиями проводившейся

приватизации, в результате которой новые хозяева могут пользоваться фак-

тически не принадлежащими им (по происхождению или предназначению)

материальными и финансовыми ресурсами.

Отметим еще один любопытный факт. При анализе и классификации

структуры нефтяной (а также газовой) ренты часто выделяют собственно

природную (горную) и так называемую ценовую ренту (Кимельман, Андрю-

шин, 2004; Кимельман, Мелехин, 2004). Если первая порождается непосред-

ственно на разрабатываемых месторождениях с относительно лучшими гео-

логическими и технико-экономическими характеристиками, то вторая возни-

кает при реализации уже добытой нефти и объясняется только разницей цен,

183

которые готовы платить за нее те или иные потребители. В частности, в со-

временных российских условиях значительная часть нефтяной ренты имеет

как раз ценовую природу. Это подтверждается и результатами проведенных

расчетов.

Так, средняя цена российских потребителей нефти в 2003 г. была 3400

руб./т. А средняя экспортная цена (с учетом как дальнего зарубежья, так и

стран СНГ) была 174 дол./т (т. е. около 5320 руб./т). Зная общий тоннаж экс-

портных поставок (приблизительно 240 млн т), не трудно получить оценку

ценовой ренты:

(5320 - 3400) руб./т х 240 млн т = 460 млрд руб.

Как видим, ценовая рента в 2003 г. составляла более 60% всей нефтя-

ной ренты этого года. Остаток ренты (294 млрд руб.) не покрывал даже

налоговых изъятий в виде НДПИ (344 млрд руб.). Следовательно, чисто

рентный по своей природе налог на добычу полезных ископаемых (взи-

маемый со всех нефтедобытчиков) отнимал у нефтяников и некоторую

часть их нормальной прибыли. Страдали от этого в первую очередь те

нефтедобывающие предприятия, которые не имели доступа к экспортным

поставкам.

Нефтяная рента в 2004 г.

Основываясь на примененном подходе и полученных результатах

оценки нефтяной ренты для 2003 г., попробуем получить такую же оценку и

для 2004 г.

Объем добычи нефти в 2004 г. составил 443 млн т, а средняя цена при-

обретения ее российскими покупателями 3500 руб./т. Средняя экспортная

цена оказалась равной 226 дол. за 1т. Ориентируясь на эти цифры и принимая

экспорт равным 255 млн т, получим общую (фактическую) выручку 2318

млрд руб.

При расчете нормативных эксплуатационных затрат будем предпола-

гать, что использовались в основном прежние технологии, и, следовательно,

удельные показатели материальной структуры этих затрат не изменялись.

Тогда общий объем таких издержек должен был измениться только пропор-

ционально увеличению объемов добычи и общего индекса потребительских

цен. В данном случае коэффициент роста объема добычи k

нат

= 459 : 421 =

1,09, а коэффициент роста потребительских цен примем равным k

цен

=l,12,

Значит, нормативный объем эксплуатационных материальных затрат в 2004

г. может быть оценен в 261 х 1,09 х 1,12 = 318 млрд руб.

С налогами на производство (исключая НДПИ) поступим аналогично:

N(i)= 1,8 х 1,09 х 1,12 = 2,2 = 2млрдруб.

Расчет оплаты труда проведем с учетом динамики средних зарплат и

численности занятых в нефтедобывающей промышленности. Средняя зар-

плата в нефтедобывающем Ханты-Мансийском АО выросла за год на

14,24%. Однако число занятых в нефтедобыче (в целом в отрасли) сократи-

лось с 321 до 293 тыс. чел. Проводя несложные подсчеты, получим, что нор-

мальная оплата труда (без надбавок, имеющих рентную природу) должна

184

была бы составить приблизительно 53 млрд руб.

Основные фонды в нефтедобывающей отрасли выросли к началу 2004

г. до 1556 млрд руб. Поэтому объемы нормальной прибыли и амортизацион-

ных отчислений также изменятся. При неизменных нормативах (15 и 7% со-

ответственно) размер нормального дохода на капитал может быть оценен как

1556 х 0,22 = 342 млрд руб.

Доходы, обеспечивающие нормальное воспроизводство минерально-

сырьевой базы, должны были увеличиться пропорционально объему добычи

и общему росту цен:

К

грр норм

= 257 млрд руб. х 1,09 х 1,12 = 313 млрд руб.

Транспортные издержки оценим с учетом изменения как объема пере-

возок (перекачки) нефти, так и роста тарифов на трубопроводный (3,4%) и

железнодорожный (12,6%) транспорт. Примем средний рост транспортных

расходов равным 4%. Тогда объем нормальных транспортных затрат соста-

вит 100 х х 1,09 х 1,04 =113 млрд руб.

НДС и торговые наценки рассчитаем, как и прежде, по соответствую-

щим формулам:

Т

орг

= 0,05 х S

pac

,

корм

НДС = 90 млрд руб.

Выполняя необходимые операции (подстановку и суммирование), по-

лучаем:

S(2004)

HopM

= 1290 млрд руб.

Следовательно, размер нефтяной ренты в 2004 г. можно оценить как

R=2318- 1290 =1028 млрд руб. (35,7 млрд дол.)

10

*.

Аналогично была рассчитана оценка общих размеров ренты и для 2005

г. Все расчеты представлены в табл. 19-21, относящихся к 2003, 2004 и 2005

гг. В первом столбце каждой таблицы даны наименования показателей и ука-

заны единицы измерения, во втором столбце даются фактические значения

этих показателей. Третий столбец содержит значения показателей, рассчи-

танные по нормативному принципу в предположении, что нефтяная рента

отсутствует. В четвертом столбце показан предлагаемый (возможный) способ

распределения нефтяной ренты соответствующего года. Наконец, пятый

столбец показывает, какие значения имели бы отраслевые показатели в слу-

чае принятия предложенного варианта распределения нефтяной ренты.

Был сделан также пробный расчет нефтяной ренты на ближайшую пер-

спективу. При этом приняли следующие исходные данные:

— основные производственные фонды отрасли— 2000 млрд руб.;

— норма доходности капитала— 20%;

— среднегодовая численность персонала— 300 тыс. чел.;

— годовой объем добычи — 500 млн т;

— объем экспорта — 300 млн т;

— средняя цена экспорта— 50дол./бар. (365дол./т);

— внутренняя российская цена нефти — 0,75 от цены экспорта;

— коэффициент удорожания эксплуатационных расходов (с 2003 по 2006

г.) - 1,5;

10

Для 2004 г. курс доллара принимался 28,8 руб., в то время как в 2003 г. он составлял 30,6 руб.

185

— расчетный курс одного доллара = 26 руб.

Суммарный (годовой) объем нефтяной ренты, согласно проведенному

расчету, составил 99 млрд дол.

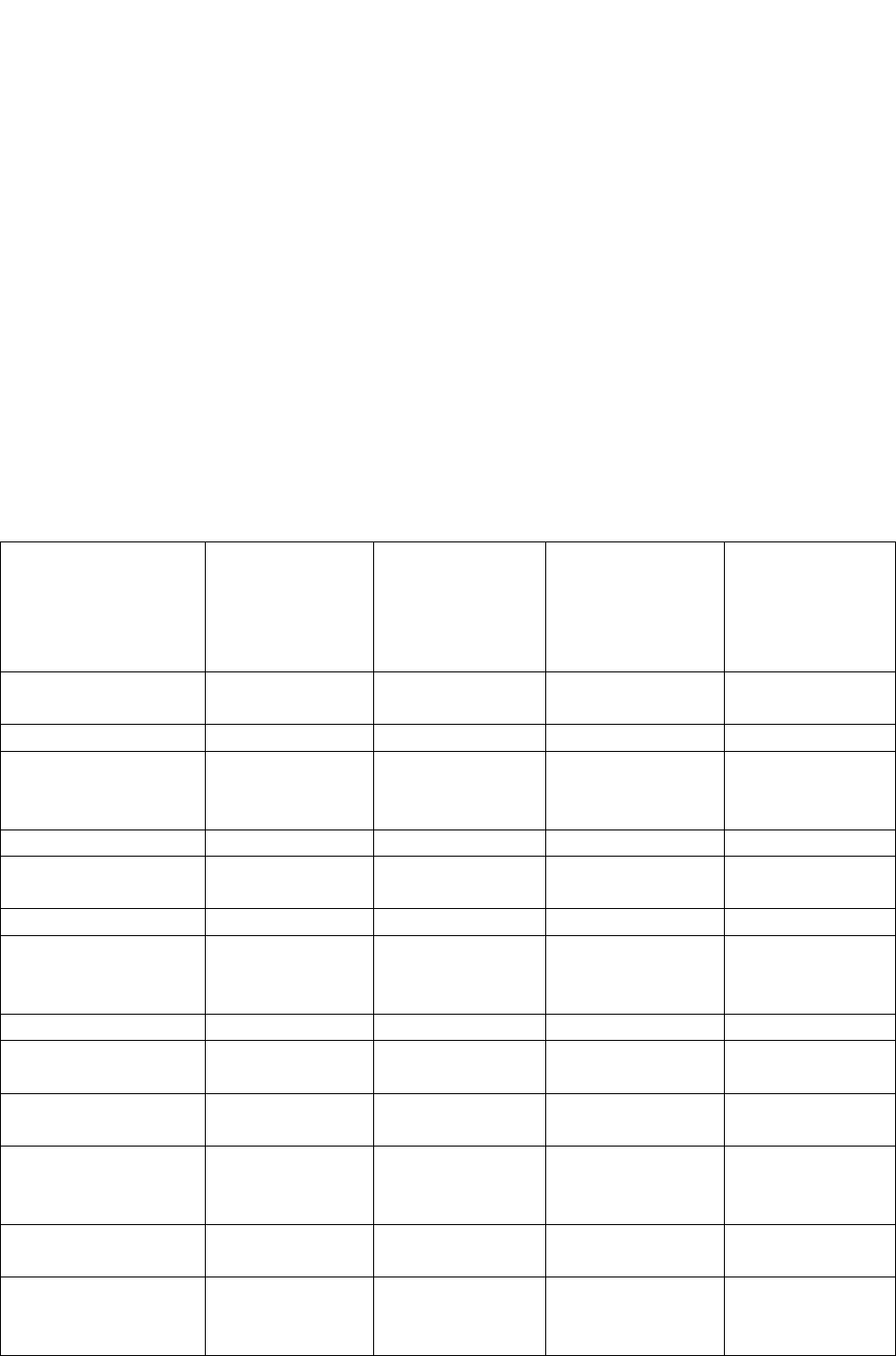

Таблица 19

Нефтяная рента в 2003 г.

Общая характеристика нефтедобывающей отрасли в 2003 г.

Основные производственные фонды, млрд руб. 1331

Среднегодовая численность персонала, тыс.чел. 321

Годовой объем добычи, млн т 421

Средняя цена производителей, руб./т 1950

Внутреннее потребление, млн т 181

Средняя цена для российских потребителей, руб./т 3400

Экспорт, млн т 240

Средняя экспортная цена, дол./т 174

Расчет нефтяной ренты (доходность капитала — 15, норма амортизации

НДС = 0,18,1 дол. = 30,6 руб.).

Показатели Фактические

затраты и ре-

зультаты (млрд

руб.)

Нормативные

затраты и ре-

зультаты (без

ренты, млрд.

руб.)

Возможное рас-

пределение

ренты (проект)

Нормативные

затраты и ре-

зультаты с уче-

том ренты

(проект)

Объем реализации,

млрд руб.

1 893 1099 1 894

в т.ч. НДС 94 79 27 106

Эксплуатационные

материальные за-

траты

265 265 265

Оплата труда 96 48 80 128

Капитальные вло-

жения в добычу

Вложения в ГРР 257 257

Компенсация вы-

бытия основных

фондов

93 93 93

НДПИ 344 190 190

Другие налоги на

производство

2 2 2

Транспортные из-

держки

100 100 100

Торгово-

посреднические

наценки

479 55 6 61

Вывозные тамо-

женные пошлины

206 420 420

Прибыль нефтедо-

бывающих

предприятий

214 200 72 272

186

Продолжение табл. 19

Показатели Фактические

затраты и ре-

зультаты (млрд

руб.)

Нормативные

затраты и ре-

зультаты (без

ренты, млрд.

руб.)

Возможное рас-

пределение

ренты (проект)

Нормативные

затраты и ре-

зультаты с уче-

том ренты

(проект)

Оценка нефтяной

ренты, млрд руб.

795 795 795

Тоже, млрд дол. 26,0

Ценовая рента 25,1 млрд дол. Горная рента 0,9 млрд дол.

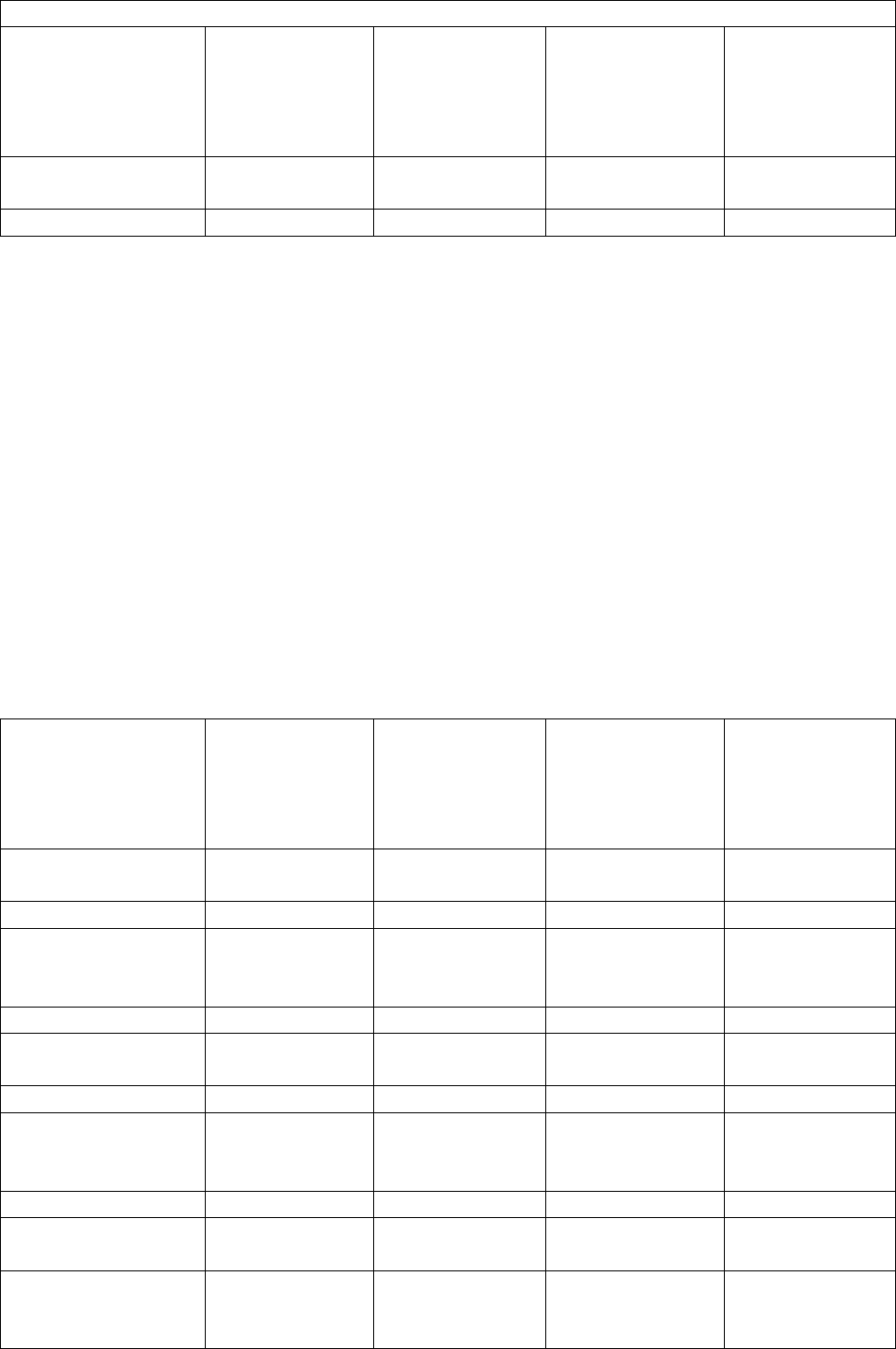

Таблица 20

Нефтяная рента в 2004 г.

Общая характеристика нефтедобывающей отрасли в 2004 г.

Основные производственные фонды, млрд руб. 1556

Среднегодовая численность персонала, тыс.чел. 293

Годовой объем добычи, млн т 459

Средняя цена производителей, руб./т 2650

Внутреннее потребление, млнт 188

Средняя цена для российских потребителей, руб./т 3500

Экспорт, млнт 255

Средняя экспортная цена, дол./т 226

Расчет нефтяной ренты (доходность капитала— 15, норма амортизации

НДС = 0,18, 1 дол. = 28,8 руб.)

Показатели Фактические

затраты и ре-

зультаты (млрд

руб.)

Нормативные

затраты и ре-

зультаты (без

ренты, млрд.

руб.)

Возможное рас-

пределение

ренты (проект)

Нормативные

затраты и ре-

зультаты с уче-

том ренты

(проект)

Объем реализации,

млрд руб.

2 318 1303 2318

в т.ч. НДС 100 89 25 115

Эксплуатационные

материальные

затраты

323 323 323

Оплата труда 100 53 84 137

Капитальные вло-

жения в добычу

313 313

Вложения в ГРР 109 109 109

Компенсация вы-

бытия основных

фондов

355 180 180

НДПИ 2 2 2

Другие налоги на

производство

118 118 118

Транспортные из-

держки

245 63 6 69

187

Продолжение табл. 20

Показатели Фактические

затраты и ре-

зультаты (млрд

руб.)

Нормативные

затраты и ре-

зультаты (без

ренты, млрд.

руб.)

Возможное рас-

пределение

ренты (проект)

Нормативные

затраты и ре-

зультаты с уче-

том ренты

(проект)

Торгово-

посреднические

наценки

НДС

Вывозные тамо-

женные пошлины

535 650 650

Прибыль нефтедо-

бывающих

предприятий

431 233 70 303

Оценка нефтяной

ренты, млрд руб.

1015 1015 1015

Тоже, млрд дол. 35,2

Ценовая рента 26,6 млрд дол. Горная рента 8,7 млрд дол.

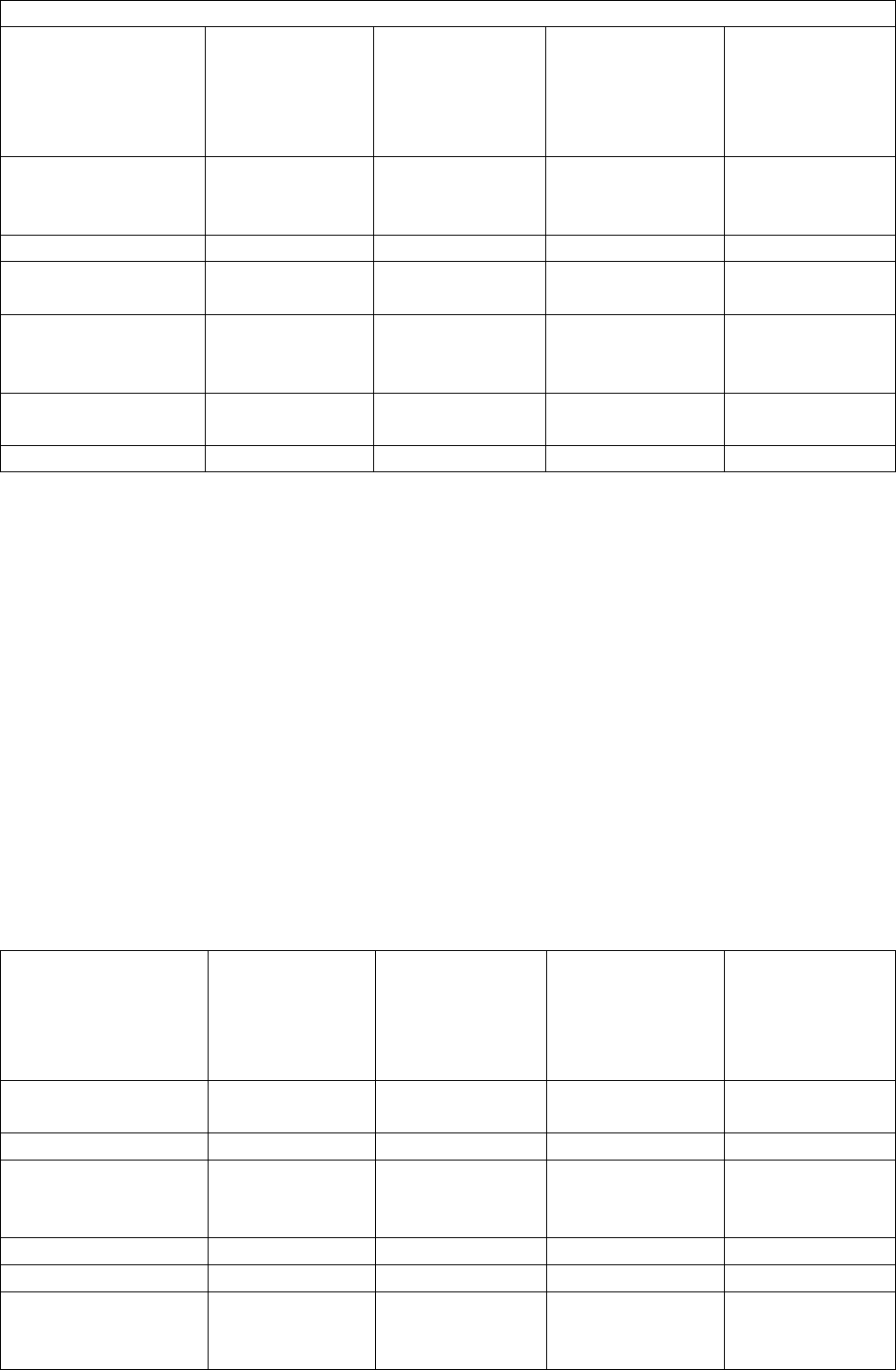

Таблица 21

Нефтяная рента в 2005 г.

Общая характеристика нефтедобывающей отрасли в 2005 г.

Основные производственные фонды, млрд руб. 1700

Среднегодовая численность персонала, тыс.чел. 285

Годовой объем добычи, млнт 470

Средняя цена производителей, руб./т 4100

Внутреннее потребление, млнт 188

Средняя цена для российских потребителей, руб./т 5750

Экспорт, млн т 265

Средняя экспортная цена, дол./т 330

Расчет нефтяной ренты (доходность капитала — 15, норма амортиза-

ции НДС = 0,18, 1 дол. = 28,3 руб.)

Показатели Фактические

затраты и ре-

зультаты (млрд

руб.)

Нормативные

затраты и ре-

зультаты (без

ренты, млрд.

руб.)

Возможное

распределение

ренты (проект)

Нормативные

затраты и ре-

зультаты с уче-

том ренты

(проект)

Объем реализации,

млрд руб.

3 556 1469 3 556

в т.ч. НДС 165 99 77 176

Эксплуатационные

материальные

затраты

366 366 366

Оплата труда 113 62 85 147

Вложения в ГРР 355 355

Компенсация вы-

бытия основных

фондов

119 119 119

188

Продолжение табл. 21

Показатели Фактические

затраты и ре-

зультаты (млрд

руб.)

Нормативные

затраты и ре-

зультаты (без

ренты, млрд.

руб.)

Возможное

распределение

ренты (проект)

Нормативные

затраты и ре-

зультаты с уче-

том ренты

(проект)

НДПИ 761 200 200

Другие налоги на

производство

2 2 2

Транспортные из-

держки

140 140 140

Торгово-

посреднические

наценки

360 71 7 78

Дифференциальная

горная рента

700 700

Вывозные тамо-

женные пошлины

1 225 938 938

Прибыль нефтедо-

бывающих

предприятий

305 255 80 335

Оценка нефтяной

ренты, млрд руб.

2 087 2 087 2 087

Тоже, млрд дол. 73,7

Ценовая рента 33,2 млрд дол. Горная рента 40,5 млрд дол.

Влияние национального богатства недр

на формирование доходной части

федерального бюджета

и консолидированного бюджета субъектов РФ

В России, как и в большинстве стран мира, недропользование платное.

За период развития рыночных отношений в России были законодательно ус-

тановлены две системы платного недропользования:

первая — действовала в 1992-2001 гг. Основу этой системы составля-

ли плата (налог) за пользование недрами при добыче полезных ископаемых и

отчисления на воспроизводство МСБ;

вторая— действует с 2002г. по настоящее время (Основы..., 2003; Фе-

дер. законы..., 2003; 2004; 2005; и др.).

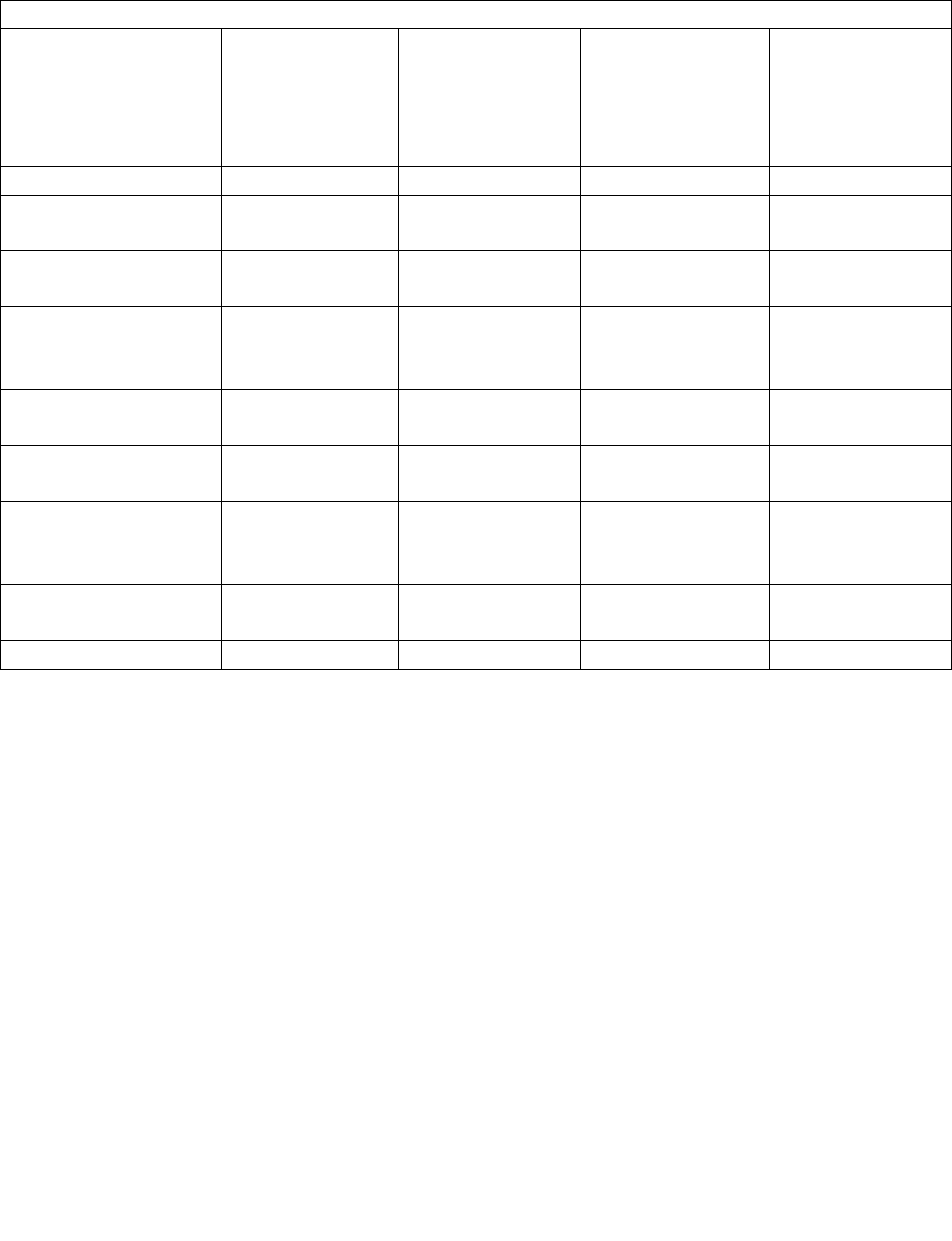

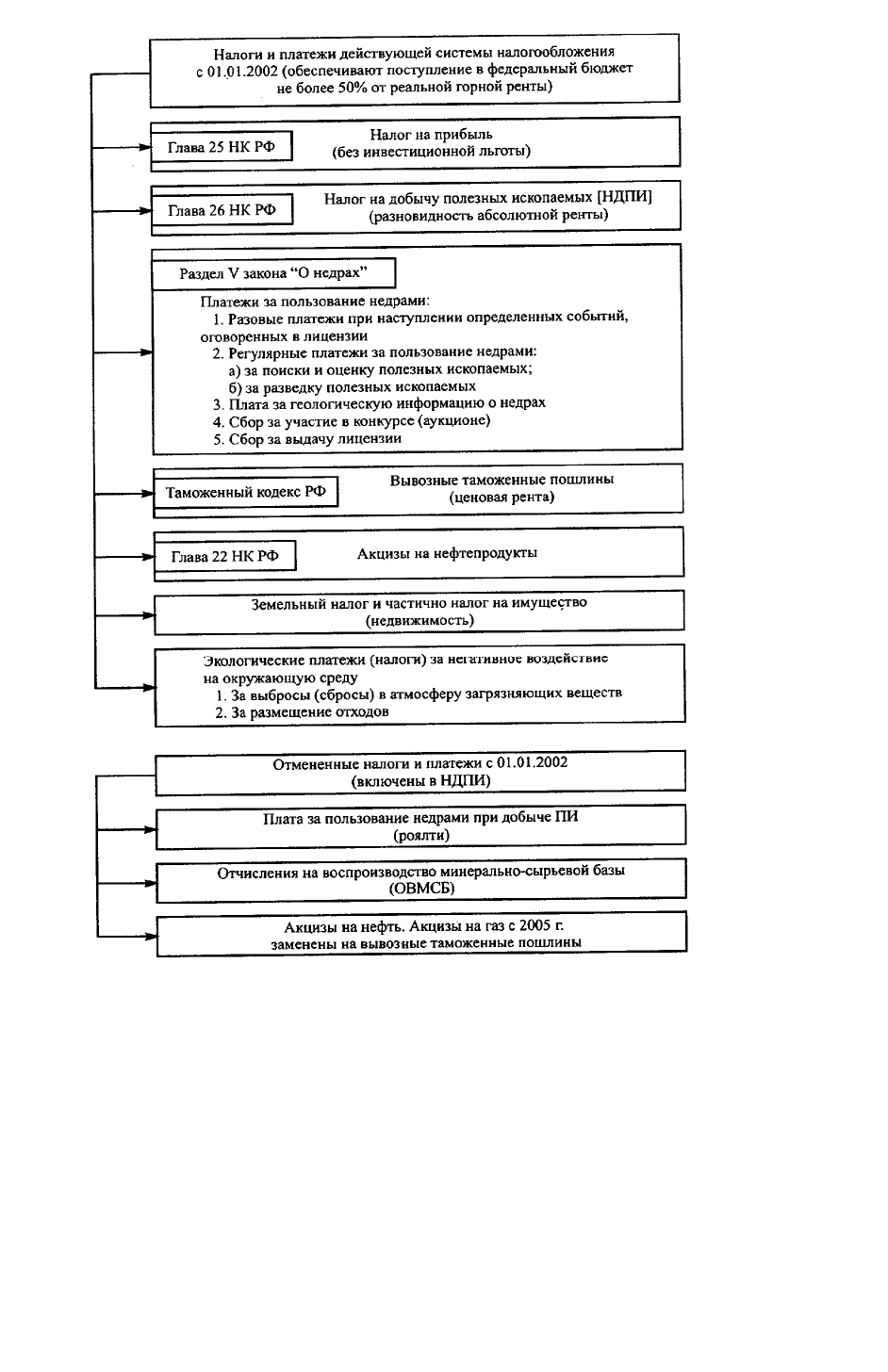

По действующей системе налогообложения (рис. 42) недропользовате-

ли вносят:

189

Рис. 42. Основные налоги и платежи, уплачиваемые недропользователем в феде-

ральный бюджет

—налог на добычу полезных ископаемых (НДПИ) в соответствии с гл.

26 ч. II Налогового кодекса (НК) РФ;

—таможенную вывозную пошлину на углеводородное сырье в соот-

ветствии с Таможенным кодексом РФ;

—платежи при пользовании недрами в соответствии с разд. V закона

«О недрах» в редакции от 6.06.2003 по Федеральному закону № 65-ФЗ;

—разовые платежи (бонусы) за пользование недрами при наступлении

определенных событий, оговоренных в лицензии;

—регулярные платежи (ренталс) за пользование недрами за предостав-

ленное право на поиск, оценку и разведку полезных ископаемых;

190