Богатство недр России

Подождите немного. Документ загружается.

лы (1) не может считаться строго определенным при рассмотрении отдельно

взятого природного объекта. Поэтому не удивительно, что разные исследова-

тели по-разному обосновывают свои подходы к расчету ренты.

Так, левую часть формулы часто отождествляют со «сверхдоходом»

или «сверхприбылью» (представляется, что более правильно употреблять

термин «сверхнормативный доход»). Имеется в виду, что на каждом этапе

своего экономического развития общество способно определять нормальный

уровень доходности того или иного вида деятельности. Но применим ли та-

кой обобщенный подход к отдельно взятому предприятию?

Выручка (С) рассматривается как денежное выражение стоимости про-

дукции. Но и здесь возникают некоторые проблемы: о какой продукции идет

речь, на каком товарном переделе следует остановиться при расчете выручки

и какую собственно цену нужно принимать в расчет— цену производителей

или цену потребителей, рыночную или установленную (регулируемую) госу-

дарством. И надо ли при этом из выручки вычитать налоги на продукцию,

действующие в России (НДС, налог с продаж, акцизы, плата за добычу и

пользование природными ресурсами и т. п.).

Не менее запутанным и неопределенным является и учет затрат (3) для

расчета ренты. Как правило, предлагается принимать во внимание только

нормативные затраты. Вопрос о том, какую технологию следует принять за

эталон (на конкретном месторождении), остается при этом открытым. Нельзя

однозначно установить (для всех предприятий) нормативную заработную

плату, цены на расходные материалы и т. д. Необходимо также определиться,

как учитывать (и надо ли учитывать вообще) налоги, включаемые, в соответ-

ствии с действующей системой налогообложения, в себестоимость продук-

ции. Что же касается налогов на продукты, то представляется целесообраз-

ным разделить их на две группы. Одну из них составят налоги и сборы,

имеющие очевидно рентный характер: НДПИ, акцизы на природный газ, вы-

возные пошлины на экспортируемую сырую нефть. А НДС и налог с продаж,

взимаемые и с других (не только природных) продуктов, войдут во вторую

группу и в составе ренты не должны учитываться.

Строго говоря, даже нормативную прибыль (П) вряд ли возможно оп-

ределить однозначно. Более или менее уверенно можно говорить только о

каком-то усредненном нормативе доходности, принимаемом для добываю-

щей отрасли в целом. В то же время, учитывая различия условий инвестиро-

вания в разное время и на разных территориях, следует признать, что единой

нормы для всех возможных ситуаций быть не может.

Единственно надежной базой для расчета горной ренты на уровне не-

дро-эксплуатирующих предприятий, на наш взгляд, является сопоставление

природных объектов по натуральным показателям. В соответствии с класси-

ческим подходом, ренту следует рассматривать как «незаработанный доход»

— не требующий от предпринимателя дополнительных затрат труда и капи-

тала.

Например, дебит газовой скважины может быть 100 м

3

, а на соседнем

месторождении (в одних и тех же социально-экономических условиях) - 1000

171

м

3

газа в сутки. Если при этом газ залегает на одной и той же глубине (а сле-

довательно, затраты на бурение скважин одинаковые), то у предпринимателя,

эксплуатирующего месторождение с дебитом скважины 1000 м

3

в сутки, воз-

никает рента, поскольку на получение дополнительных 900 м

3

газа в сутки

ему не пришлось затрачивать какие-либо дополнительные средства. При на-

личии соответствующей информации подсчет горной (дифференциальной)

ренты в подобных обстоятельствах не вызовет больших затруднений.

Что же касается абсолютной горной ренты, то она, как уже отмечалось

выше, должна рассматриваться как присущая всем природным объектам оп-

ределенного вида, если их эксплуатация приносит доход, превышающий до-

ход в других отраслях при тех же затратах труда и капитала.

Дифференциальная рента, наоборот, изменяется по объектам и прису-

ща только конкретному природному объекту. Поэтому для ее расчета необ-

ходимо выбирать некий эталонный объект для сравнения. Для расчета ренты

в нефте- или газодобыче таким эталоном должно служить замыкающее —

наихудшее из эксплуатируемых месторождений. Тогда все остальные недро-

эксплуатирующие объекты окажутся (относительно) лучшими и будут иметь

дифференциальную ренту. Но даже на наихудшем объекте предприниматель

при действующей налоговой системе (уплачивая при этом абсолютную рен-

ту) должен получать определенную прибыль, в идеале- нормальную прибыль

(П), достаточную для продолжения производства и некоторого его расшире-

ния.

В последние годы в научных публикациях и в средствах массовой ин-

формации появились многочисленные расчеты горной ренты, базирующиеся

на применении вышеописанной формулы в той или иной модификации

(Львов и др., 2003; и др.). Все опубликованные расчеты ренты выполнены на

макроуровне, при этом их авторы пользуются одними и теми же данными

статистических ежегодников и бухгалтерской отчетности основных нефтега-

зовых компаний. Однако в зависимости от принятых предпосылок и методик

расчета полученные численные значения горной ренты иногда очень сильно

разнятся. Ряд причин этого уже был перечислен выше. Это и неоднознач-

ность трактовки разными авторами одних и тех же экономических понятий,

различия в методиках учета доходов и расходов, наконец, просто смешение

различных видов ренты и, как следствие, замена показателей горной ренты

ценовой рентой. Ниже приводятся расчеты газовой и нефтяной ренты

2

(пока

также на макроуровне), в которых сделана попытка выделить горную ренту

(в том числе и общую массу дифференциальной ренты), отделив ее от цено-

вой. При этом учитывается общая выручка от реализации природных углево-

дородов их конечным потребителям, а вклад транспорта и торговли в цену

реализации нормируется. Это позволяет избежать сокрытия значительной

части горной ренты в доходах многочисленных посредников.

Газовая рента

Абсолютная горная газовая рента

Налог на добычу природного газа (как абсолютная горная рента) в 2005

2

В расчетах нефтяной ренты принимал участие А. К. Пителин.

172

г. взимался по ставке 139 руб./ЮОО м

3

.

3

При годовой добыче в 2005 г., рав-

ной 640,6 млрд м

3

, и курсе одного доллара, равного 27 руб., абсолютная гор-

ная рента составляла

139руб./l000 м

3

х 640,6 млрд м

3

= 89,04 млрд руб. ~ 3,3 млрд дол.

Ценовая газовая рента

Рассчитывалась исходя из двух параметров:

— разности уровней мировых и внутрироссийских цен на нефть;

— объема экспортируемого газа (в 2005 г. Россия экспортировала 151

млрдм

3

).

Принимая среднюю внутреннюю российскую цену реализации газа 40

дол./ 1000 м

3

, а цену экспортируемого газа 200 дол./ЮОО м\ получим цено-

вую ренту в 2005 г.:

(200 - 40) х 151 млрд м

3

= 24,16 млрд дол. (652,32 млрд руб.).

При этом в бюджет изымалась вывозная таможенная пошлина, равная

30% от стоимости экспорта:

200 х 0,3 х 151 млрд м

3

= 9,06 млрд дол. (244,62 млрд руб.).

4

Дифференциальная горная рента

Для 2005 г. не рассматривалась, поскольку в действующей налоговой

системе отсутствуют соответствующие налоги и платежи.

Дадим нашу экспертную оценку общей суммы газовой горной и газо-

вой ценовой ренты по ценам 2006 г.

Примем экспортную цену 1000 м

3

природного газа 230, внутреннюю -

50 дол. Если принять, что в 2006 г. было добыто примерно 650 млрд м

3

, из

них на экспорт пошло 160 млрд м

3

, то средневзвешенная цена реализации

1000 м

3

газа была 94,3 дол. [(230 х 160 + 50 х 490): 650]. Текущие эксплуата-

ционные и капитальные затраты на добычу и транспортировку газа до потре-

бителей примем равными 30 дол./1000 м

3

.

В этом случае общая оцениваемая сумма ренты в 2006 г. должна была

составить:

650 млрд м

3

х (94,3 - 30) = 650 млрд м

3

х 64,3 дол./1000 м

3

= 41,8 млрд

дол.

Из этой суммы оплачивался налог на добычу (НДПИ), который (в на-

шем понимании) тождествен абсолютной ренте:

147 руб./1000 м

3

х 650 млрд м

3

= 95,55 млрд руб. = 3,54 млрд дол.

Ценовая рента составляла:

160 млрд м

3

х (230-50) = 160 млрд м

3

х 180 дол./1000 м

3

= 28,80 млрд

дол.

Из общей суммы ценовой ренты должна быть оплачена вывозная тамо-

женная пошлина (по ставке 30%):

160 млрд м

3

х 200 дол./1000 м

3

х 0,3 = 9,6 млрд дол.

3

В 2004 г. ставка НДПИ на газ составляла 119 руб./ЮОО м\ в 2006 г.- 147 руб./ 1000 м

3

.

4

Этот расчет не намного отличается от фактически уплаченной вывозной таможенной пошлины

на газ природный, приведенной в табл. 2 по уточненному (Федеральный закон от 4 ноября 2005 г.

№ 141-ФЗ) федеральному бюджету на 2005 г., что связано в основном с принятой нами средней

ценой экспортируемого природного газа.

173

Если из общей суммы газовой ренты (41,8 млрд дол.) вычтем абсолют-

ную (3,54 млрд дол.) и ценовую (28,80 млрд дол.) ренту, получим общую

массу дифференциальной горной газовой ренты - 9,46 млрд дол.

Эта оценка дифференциальной горной ренты весьма занижена в силу

двух основных причин:

1)внутренняя российская цена газа (50 дол./1000 м

3

) намного ниже цен

в соседних государствах, что нельзя считать нормой;

2)учтенные эксплуатационные и капитальные издержки (30 дол./1000

м

3

) можно считать заведомо завышенными, так как приняты нами, исходя из

фактических затрат ОАО «Газпром»; между тем нормативные издержки – с

учетом средних дебитов добывающих скважин на разрабатываемых место-

рождениях, а также созданной еще в советское время промысловой и соци-

ально-экономической инфраструктуры, построенных магистральных газо-

проводов и газораспределительных сетей,- должны быть не выше 15

дол./1000 м

3

.

Если учесть названные две причины и принять внутреннюю цену на

газ, равную, скажем, 0,75 экспортной цены (т. е. 150 дол./ЮОО м

3

), получим

общую сумму всех видов российской газовой ренты (при средней цене 170

дол./ 1000 м-

1

):

650 млрд м

3

х (170 - 15) = 650 млрд м

3

х 155 дол./1000 м

3

= 100,75

млрд дол.

Как уже отмечалось выше, в этом случае должны увеличиться и абсо-

лютная, и дифференциальная рента. Абсолютная горная газовая рента (если

она будет увеличена пропорционально росту внутренних российских цен) со-

ставит

3,54 х (150 : 50)= 10,62 млрд дол.

Соответственно общая масса дифференциальной горной газовой ренты

составит

100,75- 10,62- 28,8 = 61,33 млрд дол.,

что почти в 6,5 раз (!) превышает вышеприведенную оценку (9,46 млрд

дол.). Вычисленная сумма общей (годовой) российской газовой ренты и ее

основной части (в виде дифференциальной ренты), на наш взгляд, достаточно

объективно отражает предоставленный нашей стране природный дар. Как же

российские власти распорядились этим подарком природы?

Прежде чем ответить на этот непростой вопрос, сделаем несколько за-

мечаний.

Подсчитанная выше сумма ренты является в определенном смысле

виртуальной. Природой она (рента) создана, но взять ее напрямую и в пол-

ном объеме собственник газовых месторождений не может. Тем более, когда

речь идет о гигантском транснациональном недропользователе ОАО «Газ-

пром». Помимо пользования газовыми и нефтегазовыми месторождениями, у

«Газпрома» еще много видов деятельности, не связанных с разведкой и до-

бычей углеводородов: магистральные газопроводы и газораспределительные

сети, тор-гово-сбытовые и прочие организации. Это вносит непрозрачность в

затраты и позволяет «Газпрому» увеличивать себестоимость и издержки.

174

Будучи естественной монополией, он подготавливает и ежегодно ут-

верждает в Федеральной службе по тарифам при Правительстве РФ тарифы

реализации газа населению, юридическим лицам, тарифы на прокачку газа по

магистральным газопроводам. Естественно, что государство учитывает пла-

тежные возможности российских потребителей газа, исходя из доходов насе-

ления, отдельных юридических лиц и т. п. Именно поэтому российские газо-

вые тарифы намного ниже, чем за рубежом.

Крупным потребителем природного газа является РАО ЕЭС. Как из-

вестно, с переходом на рыночные условия многие его предприятия были пе-

реведены с угля на газ. В итоге сегодня РАО ЕЭС потребляет почти четверть

добываемого природного газа— 150 млрд м\ из них покупает 100млрдм

3

у

«Межрегионгаза» (дочерней организации ОАО «Газпром») по цене 46-48

дол./ЮОО м

3

и 50 млрд м

3

у независимых производителей газа по цене 55—

65 дол./ЮООм

3

. Как видим, и здесь цены намного ниже мировых цен на при-

родный газ.

В общую российскую газовую ренту (по нашей оценке 100,75 млрд

дол.) входят:

— поступающая государству часть ренты в виде уплачиваемых налогов

в соответствии с действующим законодательством;

— присваиваемая недропользователями часть ренты в виде сверхнор-

мативных (завышенных, накрученных) эксплуатационных и капитальных из-

держек;

— часть ренты, передаваемая населению и юридическим лицам за счет

заниженных тарифов оплаты пользования природным горючим газом;

— часть ренты, передаваемая РАО ЕЭС, часть которой в свою очередь

через тарифы на оплату электроэнергии передается населению и юридиче-

ским лицам;

— чистая прибыль недропользователя после уплаты им всех налогов.

Далее оценим и проанализируем эти основные слагаемые общей массы

российской газовой ренты.

Изъятие рентных налогов в доход государства в 2004-2005 гг. пока-

зано в табл. 18. В федеральном бюджете на 2006 г. было предусмотрено по-

ступление налога на добычу природного газа в сумме 86,98 млрд руб., вы-

возной таможенной пошлины на газ природный в сумме 269,56 млрд руб.

Итого в бюджет 2006 г. предполагалось изъять 356,54 млрд руб. (или 13,2

млрд дол.).

Рента, присваиваемая недропользователями (главным образом

«Газпромом») за счет завышения издержек (текущих эксплуатационных и

капитальных затрат).

При завышении («накрутке») затрат, равном 15 дол. на каждые 1000 м

3

газа, при годовом объеме добычи 650 млрд м

3

получим, что компаниями га-

зовой отрасли за счет завышения издержек присваивается

650 млрд м

3

х 15 дол./ЮООм

3

= 9,75 млрд дол.

Рента, передаваемая населению и юридическим лицам за счет за-

ниженных тарифов, подсчитывается исходя из того, что они потребляют

175

340 млрд м

3

[650 - 160 (экспорт) - 150 (РАО ЕЭС)] при средних нормальных

ценах 170 дол./1000 м

3

и средних действующих тарифах 50 дол./1000 м

3

:

340 млрд м

3

х (170 - 50) = 340 млрд м

3

х 120 дол./1000 м

3

= 40,8 млрд

дол.

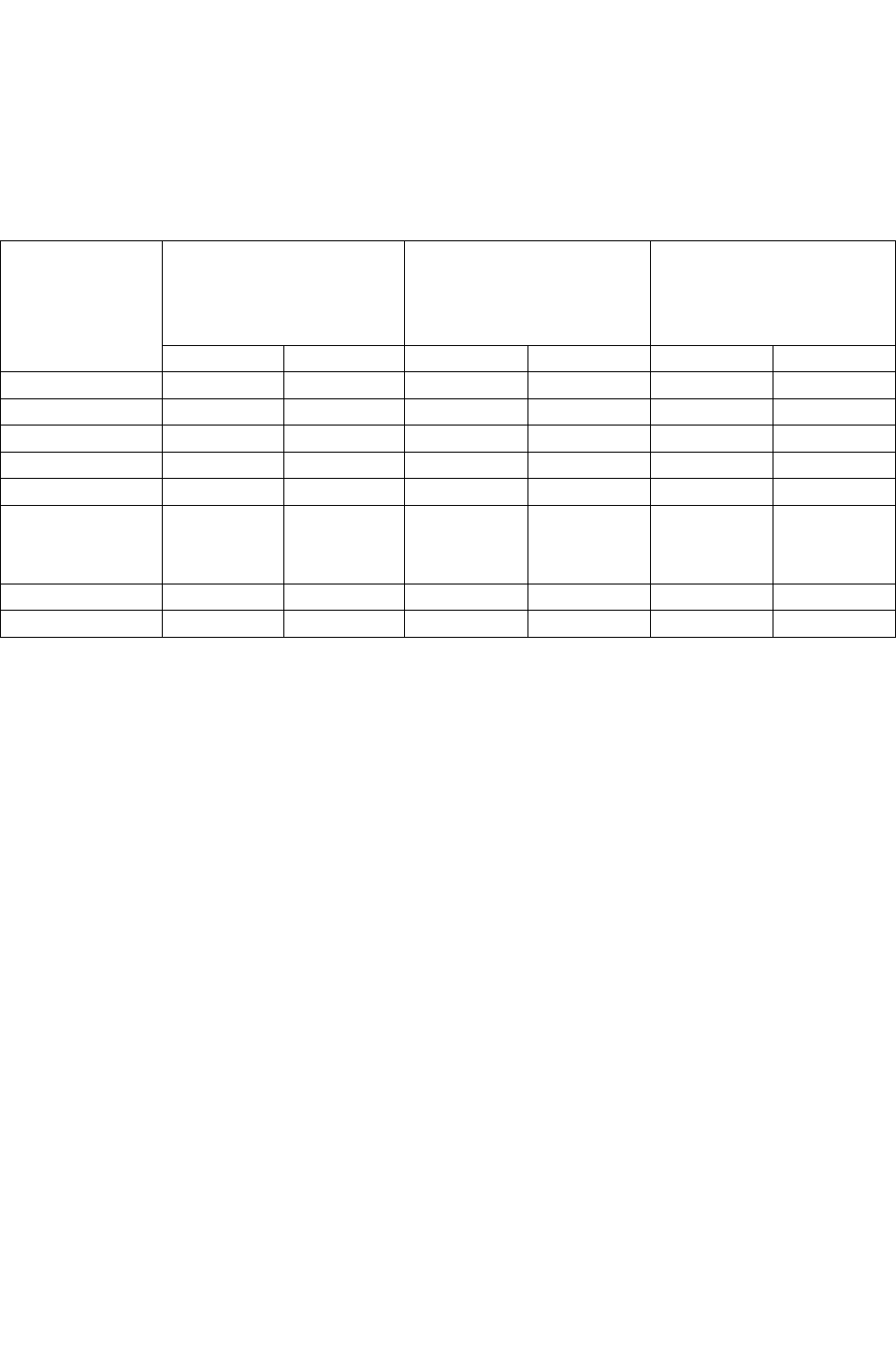

Таблица 18

Уплата рентных налогов в федеральный бюджет в 2004-2005 гг.

(млрд руб.)

Налог на добычу по-

лезных ископаемых –

НДПИ (абсолютная

газовая рента)

Вывозные таможенные

пошлины (часть цено-

вой газовой ренты)

Итого

Показатели

2004 2005 2004 2005 2004 2005

Всего 425,00 812,32 655,90 1323,85 1080,90 2136,17

в том числе

углеводороды 417,04 804,72 533,58* 1110,71 950,62 1915,43

из них нефть 355,13 726,74 353,58 871,11 708,71 1597,85

газ 61,91 77,98 180,0* 239,6 241,91 317,58

Доля налогов

от углеводо-

родов (%)

100 100 100 100 100 100

из них нефть 85,2 90,3 66,3 78,4 74,6 83,4

газ 14,8 9,7 33,7 21,6 25,4 16,6

* По оценке авторов.

Рента, передаваемая РАО ЕЭС, с учетом средних цен покупки газа 55

дол./ 1000 м

3

и потребления 150 млрд м

3

, составляет 150 млрд м

3

х (170- 55)=

150 млрд м

3

х 115 дол./1000м

3

= 17,25 млрд дол.

Пятым слагаемым общей суммы газовой ренты является та часть рен-

ты, которая присваивается недропользователями после вычитания четы-

рех вышеприведенных слагаемых:

100,75 - (13,2 + 9,75 + 40,8 + 17,25) = 100,75 - 81,00 = 19,75 млрд дол.

Из расчетов вытекает:

— газовая отрасль (в основном «Газпром») присваивает 29,5 млрд дол.

(9,75 + 19,75), или 29,3% от общей массы расчетной газовой ренты;

- в РАО ЕЭС передается 17,25 млрд дол. газовой ренты, из которых, по

оценкам автора, переходит населению и юридическим лицам через тарифы

на электроэнергию не более 40%, т. е. 6,9 млрд дол. А остальная часть (10,35

млрд дол., или 10,3% от общей массы газовой ренты ) присваивается ме-

неджментом РАО ЕЭС;

— населению и юридическим лицам за счет заниженных тарифов на

газ и электроэнергию перепадает 47,7 млрд дол. (40,8 + 6,9), или 47,3% от

общей массы газовой ренты. Можно утверждать, что каждый гражданин

России получает чуть более 300 дол. газовой ренты в год за счет поддер-

жания государством низких тарифов на нефть и газ;

— в доходы государства через налоги поступает 13,2млрддол., или

13,1% от общей массы газовой ренты.

176

Государство (имеется в виду исполнительная власть) несомненно по-

нимает, что в современной нефтегазоориентированной экономике России об-

разуется горная и ценовая рента. И конечно, при планировании доходов и

расходов федерального бюджета в Правительстве РФ скрупулезно подсчиты-

вают нефтяную и газовую ренту. В табл. 18 отчетливо виден рост поступле-

ний от ренты. Можно сказать, что в России создана и надежно функциониру-

ет сугубо фискальная система изъятия абсолютной и ценовой нефтегазовой

ренты, а также части дифференциальной горной нефтяной ренты. Последняя

изымается за счет завышенной ставки НДПИ и привязки ее к мировым це-

нам. Дифференциальная газовая рента по существу не изымается в бюджет,

поскольку Правительство РФ пока благосклонно относится к компаниям га-

зовой отрасли.

Конечно, сугубо фискальную систему изъятия нефтегазовой ренты

нельзя назвать профессионально грамотной, поскольку она противоречит

экономической логике — любые нефтегазовые компании уплачивают рент-

ные налоги вне зависимости от геолого-экономических качеств месторожде-

ний, т.е. без учета дифференциальной ренты. К тому же нефтяники уплачи-

вают налоговую дань вне зависимости от того, экспортируют они нефть или

нет. Поэтому в нефтегазодобыче могут «прилично» существовать только

крупные компании, которые имеют много лицензионных участков и могут

выбирать для эксплуатации только лучшие из них, оставляя на потом менее

рентабельные объекты добычи. Такая фискальная стратегия изъятия нефтега-

зовой ренты свела на нет малое горное предпринимательство в нефтегазодо-

быче.

В этой связи нельзя не обратить внимание, во-первых, на отсутствие

конкуренции в нефтегазовых отраслях, их сверхмонополизацию, во-вторых,

на резкое снижение так называемых активных (рентабельных) запасов нефти

и особенно газа. Добыча газа сегодня производится в основном с небольших

глубин (около 1000 м) с сеноманских залежей. Фискальная налоговая система

и низкие тарифы на газ не позволяют «Газпрому» осваивать глубокие (более

2000 м) залежи газа, тогда как основные его запасы сосредоточены именно в

глубокозалегающих пластах.

Нефтяная рента направляется главным образом в копилку стабилиза-

ционного фонда и служит интересам зарубежной экономики. Ускоренное за-

полнение стабилизационной копилки способствует росту цен на бензин, что

удорожает жизнь автомобилистов и не только их одних.

В то же время почти половина газовой ренты служит интересам насе-

ления России. В этом смысле принятая в России линия на как можно более

полную оплату населением коммунальных услуг может привести к росту та-

рифов на газ и электроэнергию, что естественно приведет к перераспределе-

нию газовой ренты, к изъятию ее у населения и передаче в «Газпром», в ко-

тором и сейчас остается около трети всей газовой ренты.

Нефтяная рента

Приводимые ниже расчеты имеют целью дать оценку общего объема

177

нефтяной ренты на основе публикуемой статистики. Пока что не ставится за-

дача детализации получаемых показателей по регионам и месторождениям.

Однако предполагается оценить масштабы ее присвоения разными экономи-

ческими субъектами.

Теоретически обоснованный подход к расчету ренты базируется на

анализе роли всех известных факторов экономической деятельности. В част-

ности, оценив непосредственный вклад труда и капитала в какой-либо при-

родный продукт и вычитая этот традиционный экономический вклад из ко-

нечного результата, можно с достаточной степенью уверенности отнести

разницу на счет какого-либо еще не учтенного в анализе фактора (в данном

случае природного или ценового). Затронутый вопрос достаточно подробно

освещен в начале раздела.

Предлагаемая методика находится в стадии экспериментальной отра-

ботки, поэтому расчеты ренты сначала проводились для уже завершившихся

периодов времени - 2003, 2004 и 2005 гг. Затем были сделаны также и неко-

торые прикидки на перспективу. Исходные данные: «Российский статистиче-

ский ежегодник» (2005, 2006), а также изданные Росстатом сборники «Фи-

нансы России» (2006), «Промышленность России» (2005), «Инвестиции в

России» (2005) и «Система таблиц затраты— выпуск России за 2003г.»

(2006). Последний из перечисленных сборников будем далее называть (для

краткости) МОБ-2003.

Проведенные расчеты не претендуют на особо высокую точность хотя

бы потому, что используемые в них исходные данные сами могут иметь не-

которую погрешность (по нашей оценке, порядка 5-10%). Кроме того, на не-

которых этапах расчетов наряду с имеющейся статистической информацией

приходилось применять также и рабочие гипотезы (не выходящие за рамки

общепринятых представлений). Но так или иначе, ошибка в полученных ре-

зультатах вряд ли может существенно превышать 10%.

Общая оценка нефтяной ренты в 2003 г.

Для расчета общей величины нефтяной ренты применялся следующий

прием. Сначала анализировалась реальная структура доходов и расходов,

связанных с добычей и реализацией нефти, и выделялись элементы, необхо-

димы для дальнейшего анализа. А затем рассчитывалась аналогичная, но уже

измененная структура, такая, какой она должна была бы быть в случае пол-

ного соответствия всех расходов и доходов отрасли неким единым (для рен-

табельных производств) нормативным требованиям. Разница между фактиче-

ски имевшей место выручкой от реализации добытой нефти и ее расчетным

(нормативно обусловленным) аналогом рассматривалась как суммарная ве-

личина нефтяной ренты. Таким образом, фактически реализовывался подход,

представленный формулой (1), хотя и в более детализированном виде.

Рассмотрим фактическое положение дел. Анализ начнем с нефтедобы-

чи.

В 2003 г. в РФ было добыто, с учетом газового конденсата, 421 млн т

178

нефти.

5

По данным бухгалтерской отчетности, общая выручка нефтедобы-

вающей промышленности составила (в ценах производителей) 946,7 млрд

руб.

6

Из них около 21,7 млрд руб. было выручено в результате реализации

«побочной» продукции.

7

Таким образом, чисто нефтяная выручка ее добыт-

чиков была около 925 млрд руб. Обозначив эту величину через S

факт

, пред-

ставим ее в виде суммы

S

факт

= М

факт

+ Z

факт

+ НДПИ + N(i) + П(в)

факт

, (6)

где М

факт

- фактические эксплуатационные затраты; Z

факт

- оплата наем-

ного труда; НДПИ - налог на добычу полезных ископаемых; N(i) - другие на-

логи на производство (кроме НДПИ); П(в)

факт

— валовая прибыль, рассчиты-

ваемая как разница между фактической выручкой и всеми перечисленными

видами затрат.

Используя данные официальной статистики, дадим цифровое наполне-

ние этой формулы. Оценку величины эксплуатационных затрат возьмем из

системы таблиц затраты - выпуск (МОБ-2003). В табл. 3.1 находим, что об-

щий объем продукции и услуг, использованных нефтедобывающей отраслью

в 2003 г., составил 266,6 млрд руб. Но эти затраты отнесены ко всей продук-

ции отрасли, в то время доля нефти в этой продукции была, согласно МОБ-

2003, 98%. Взяв такую долю от общей суммы материальных эксплуатацион-

ных затрат, получаем

М

факт

= 266,632 х 0,98 ~ 261 млрд руб.

Аналогично рассчитаем объем средств, затраченных на оплату труда. В

том же МОБ-2003 находим, что всего на эти цели в нефтедобывающей про-

мышленности было истрачено 97,860 млрд руб. Применяя тот же коэффици-

ент, что и для пересчета материальных затрат, найдем

Z

факт

= 97,860 х 0,98 ≈ 96 млрд руб.

НДПИ оценим, исходя из общей собранной суммы этого налога (395,8

млрд руб. в целом по РФ) и той доли, которая в этой сумме приходилась на

добытую нефть. Основываясь на имеющихся разработках (Долгосрочная...,

2005), примем, что налогообложение углеводородного сырья в 2003 г. состав-

ляло 95,5% всей суммы налога на добычу полезных ископаемых, и из этой

части на долю нефти приходилось около 91%. Тогда налог на добычу нефти

должен был составить

НДПИ = 395,8 х 0,955 Г 0,91 ≈ 344 млрд руб.

Величину N(i) (другие налоги на производство) можно оценить только

косвенно, поскольку указанная в МОБ-2003 величина (59,570 млрд руб.), в

силу некоторых методических недоработок составителей данных таблиц,

оказалась «загрязнена» остатками налогов, замененных еще в 2002 г. налогом

на добычу полезных ископаемых. Анализируя табл. 3.1 МОБ-2003, находим,

что аналогичные налоги для других (не добывающих) отраслей составляют

0,3-0,7% от суммы материальных затрат. Выбирая для нефтяников макси-

мальную из указанных величин, получаем

5

См. «Промышленность России» (2005), табл. 7.6.

6

Там же, табл. 1.5.

7

См. «Система таблиц затраты- выпуск России за 2003 г.» (2006), табл. 1.1

179

N(i) = 0,007 х 261 = 1,8 = 2 млрд руб. Подставляя все найденные значе-

ния в формулу (1), запишем:

925 = 261 + 96 + 344 + 2 + П(в)

факт

, откуда может быть вычислена вало-

вая прибыль

П(в)

факт

= 925 - 703 = 222 млрд руб.

Вычисленная таким способом прибыль оказалась более чем умеренной.

Она даже меньше нормативной, если принять в качестве нормального 15%-

ный доход на вложенный капитал. Так, основные фонды в нефтедобывающей

промышленности на начало 2003 г. оценивались, по полной учетной стоимо-

сти, в 1331,2 млрд руб.

8

Взяв 15% от этой суммы, получим 0,15 х 1331,2 =

199,7 ~ 200 млрд руб. Сюда следует еще добавить амортизационные отчисле-

ния и средства для обеспечения необходимого минимума геологоразведоч-

ных работ. Не трудно понять, что нормальная прибыль отрасли должна была

бы быть существенно больше 222 млрд руб.

Получается, таким образом, что никакой «сверхприбыли» у нефтяни-

ков в 2003 г. как бы и не было. А если принять во внимание, что только капи-

тальные вложения в нефтедобычу в этом году (не говоря уже о других, не-

эксплуатационных затратах) составили 211,8 млрд руб.

9

, то можно вообще

прийти к выводу, что доходы нефтедобывающей отрасли в 2003 г. не обеспе-

чивали даже ее самофинансирования. Однако известные факты говорят со-

всем о другом.

На самом деле сверхнормативные доходы, конечно, существовали, —

просто они имели другую адресацию. Они оказались «спрятаны» в налогооб-

ложении и в операциях, связанных с реализацией добытой нефти главным

образом зарубежным ее потребителям. Чтобы обнаружить наличие сверхнор-

мативных доходов, достаточно сравнить цены производителей и потреби-

телей нефти. Цены российских промышленных потребителей (в среднем

3400руб./т) более чем в 1,7 раза превосходили среднюю цену производителей

(менее 2000 руб./т). А если учесть еще разницу между внутренними россий-

скими и экспортными ценами (они оказались в среднем около 5300 руб./т), то

получим, что общая выручка от реализации нефти, доставленной потреби-

телям, отнюдь не 925, а приблизительно 1850 млрд руб. Разница (925 млрд

руб.), как видим, огромная, равная стоимости всей добытой нефти. Как же

она была распределена?

Часть ее должна быть отнесена на транспортные расходы: согласно

МОБ-2003, они составили 99,964 = 100 млрд руб. А вся остальная сумма (825

млрд руб.) — это налоги и торгово-посреднические наценки.

Торгово-посреднические наценки (их находим в табл. 3,5 МОБ-2003)

составляли почти 480 млрд руб. По самому большому счету действительные

торгово-посреднические издержки при реализации добытой нефти никак не

могут превышать 5-7% ее начальной цены. Все остальное (в данном случае

более 420 млрд руб.) - это оставшаяся в распоряжении экспортеров (после

налоговых вычетов) часть ценовой ренты, а также возможные «накрутки»,

8

См. «Инвестиции в России», 2005.

9

Там же, стр. 47, табл. 2.11.

180