Благодєтєлєва-Вовк С.А. Підприємство як мікроцивілізація

Подождите немного. Документ загружается.

248

виключенням став і показник оборотності власного капіталу,

значенняякогозбільшилосяз3,17до5,9разівнарік.

Показник оборотності дебіторської заборгованості,починаючиз

2004рокупостійнозменшується.Зпочатку2007рокувінзменшивсяз

23,17до13(приперетворенніпіврічногозначення6,82урічне),тобто

удвічі.Економічнезначенняданогопоказника–цеобсягвиручкивід

реалізації, що припадає на одиницю середньорічних залишків

дебіторської заборгованості. Тобто на одиницю дебіторської

заборгованості все менше приходиться одиниць реалізованої

продукції.Протягом2008 року даний коефіцієнт продовжував

зменшуватися–до5,42.

Після зменшення у 2007 році значення показника оборотності

кредиторської заборгованості на третину до 22,91спостерігається

йогозростання,щосвідчитьпропевнупозитивнутенденцію.

Середній період погашення дебіторської заборгованості суттєво

зріс–з15,75до53,5днів,тобтобільшніжутричі.Протягом2008року

він продовжив зростати і на кінець першого півріччя становив 67,4

дні,щоєдостатньотривалимтерміномзоглядунахарчову

спрямованість діяльності підприємства. Це є свідченням негативної

тенденції щодо нарощеннята ускладнення оборотності дебіторської

заборгованості.

Оборотність активів у порівнянні з 2006 роком суттєво (утричі)

скоротилася –

з3,44д

о1,18,щопов’язано зі зростанням їх розміру.

Протягом 2008рокувонапродовжувалазменшуватисятанакінець

першого кварталу становила 1,15, тобто активи обертаються трохи

більше,ніжзапівріччя,абодвічінарік.

Тривалістьфінансовогоциклусуттєвозрослаз41,4дніву2006році

до138дніву2007роціі147у2008році.Цесвідчитьпронеобхідність

додаткового залучення оборотних активів для фінансування

виробництвапротягомданогочасу,щоєдостатньопроблематичноз

оглядуназростаннявартостігрошей(кредитів).

У цілому група показників ділової активності підприємства

характеризує ступінь жвавості його діяльності.ДляЗАТ

«Шполянський завод продтоварів»заперіодз2004по2006рік

включнобулозафіксованозростанняпрактичновсіхпоказників.

Оборотність різних груп активів суттєво зросла,асереднійперіод

обороту суттєво скоротився. Виключення становить оборотність

249

дебіторської та кредиторської заборгованості,якізменшилися,але

перебуваютьудопустимомурозмірі.

Практично всі значення показників оборотності протягом 2007і

2008 року мали тенденцію до суттєвого зниження, що спричинено

зростаннямактивівпідприємства,зокреманарощеннямдебіторської

заборгованості,запасів,нематеріальнихактивів.

Аналізгрупипоказниківфінансовоїстійкості

Коефіцієнт заборгованості з початку аналізованого періоду зріс

удвічіз0,2до0,41,щопов’язанозізростаннямвеличинизалученого

капіталу.Коефіцієнтфінансовоїстабільностіневпиннозменшувався

зізначення3,92до1,45,тобтоу2,7рази.Потрібнозазначити,щона

початок 2007 року він знаходився у допустимих межах. Коефіцієнт

фінансової незалежності зменшився на 25%, тобто підприємство

стало менш незалежним.Хочасамезначенняпоказникає

допустимим. Коефіцієнт співвідношення залученого та власного

капіталувідображаєспіввідношеннярізнихджерелпідприємства.У

даномувипадкуйоговеличиназмінюваласяубікзростання,тобтона

1грн. власного капіталу на початок 2007 року припадало 0,69грн.

залученого.Данезначенняєнормальним.Аналогічнозрісіпоказник

фінансовоїзалежності.Напочаток2007рокувінстановив1,69,тобто

на 1грн. власного капіталу припадало 1,69грн. загальних активів

(капіталу) підприємства. Коефіцієнт маневреності власних коштів

практично не змінився та був достатньо низьким (0,16накінець

аналізованого періоду). Коефіцієнт довгострокового залучення

позикових коштів має дуже низький рівень, оскільки підприємство

незалучаєдовгостроковіпозики. Дана причина обумовила і дуже

низькезначеннякоефіцієнтуструктуризалученогокапіталу,вякому

довгостроковізобов’язаннязаймаютьнезначнучастку.

Протягом 2007

та2008р

оківкоефіцієнтзаборгованості

продовжував зростати спочатку з 0,41до0,48,адалі–до0,51,що

означає,щонакожнуодиницюактивівприпадає0,51одиниць

залучених коштів.Данийпоказникпов’язаний з коефіцієнтами

фінансової залежності та фінансової незалежності,які,відповідно,

малипротилежнітенденції:фінансовазалежністьзросталаз1,69до

250

1,93та–до2,05,тодіякнезалежністьскорочувалася–з0,59до0,52та–

дозначення0,49.

Загалом у 2004‐2006р.р. підприємство мало достатній рівень

фінансової стійкості, хоча аналітика насторожують процеси щодо її

постійного зменшення.Структуразалученогокапіталу

неоптимізована, оскільки левову частку займають поточні

зобов’язання.Насередину2008 року склалася ситуація,коли

практично половина активів підприємства фінансується за рахунок

залучених коштів.Прицьомуможнаконстатуватифакт,що

підприємствомаєграничнийрівеньфінансовоїстійкості,заякогоще

можнаконтролюватипроцесиповерненнязапозичень.

Аналізпоказниківприбутковості

Протягом 2004, 2005та2006 років показники прибутковості

діяльності підприємства постійно зростали, що свідчить про

підвищення ефективності його функціонування.Так,показник

рентабельності продажу зріс з 0,84до7,08%,тобтоу8,4рази.

Рентабельністьвиробництвазрослаз0,93%до8,18%,тобтоу8,7рази.

Рентабельність капіталу зросла з 1,1до14,75%, тобто у 13,4рази.

Рентабельністьоборотногокапіталузбільшиласяз16,46до52,34%(у

3,3рази). Рентабельність власного капіталу на початок 2007року

досягнула25,28%,тобтоповнийобіг(відновлення)власногокапіталу

приданомурівніприбуткустановить4роки,щоєдостатньовисоким

значенням.Показникчистогоприбуткузрісудесятероінакінець2006

року становив 3,57%. Показник валового доходу майже не змінився,

щосвідчитьпровідповідністьміжваловимдоходомтавиручкоювід

реалізації.

Протягом 2007 та першої половини 2008рокупоказники

прибутковості діяльності підприємства постійно зменшувалися,що

свідчить про зниження ефективності його функціонування.Так,

показник рентабельності продажу зменшився з 7,08%до5,43%,

а

надалі

дещо зріс (до 5,84%). Рентабельність виробництва також

знизиласяз8,18%до6,23%у2007,анадалітакождещозросла—до

6,58%.Рентабельністькапіталузнизиласяуперерахункунарікудва

ризи.Аналогічнізмінивідбулисяіщодорентабельностіоборотного

капіталу. Рентабельність власного капіталу на середину 2008року

251

досягнула у річному перерахунку близько 12%, тобто повний обіг

(відновлення)власногокапіталуприданомурівніприбуткустановить

8років, що є недостатньо високим значенням. Показник чистого

прибуткуурічномуобрахункудещозріс.

Таким чином протягом 2004‐2006р.р. ефективність діяльності

підприємства зростала,хочадосягнутізначеннярентабельностінеє

достатніми.Протягом2007‐2008р.р. ефективність діяльності

підприємствазменшилася.

Результати дослідження фінансово‐економічного стану ЗАТ

«Шполянськийзаводпродтоварів»за2004‐2006р.р.таза2007іпершу

половину 2008р.р.наступні: стан майна та джерел підприємства

знаходиться на граничному рівні, щоб вважатися задовільним;

ліквідність балансу незадовільна; досягнутий рівень фінансових

результатів задовільний з оглядуна кризові умови господарювання;

існуєризикнепогашенняпоточнихзобов’язаньвнаслідокпроблемз

нарощенням дебіторської заборгованості та невисокої ліквідності;

рівень ділової активності знизився та наближається до критичного

рівня щодо оборотності активів та пасивів;підприємствоєв

однаковійміріфінансовозалежнимтафінансовонезалежним;

діяльністьрентабельна.

Загалом,

як у ході підготовки,т

акіпідчасздійснення

цивілізаційнихзміноб’єктдослідження—ЗАТ«Шполянськийзавод

продтоварів»мавдостатньовисокийрівеньуправлінського,

організаційного,виробничого,комерційного,фінансовогота

людського потенціалів, що сприяло отриманню позитивних

результатівідентифікаціїйогоякмікроцивілізації(див.підрозділ6.1),

оцінки рівня знань (див. підрозділ 6.2), цивілізаційного профілю

працівників (див. підрозділ 6.3),впровадженняметрикиумов

повнотибуття(див.підрозділ6.4).

252

5.3. Економіко‐математичнемоделювання

моделіцивілізаційногоутворення«людина

—спільність—суспільство»

Черговакриза,якоюзакінчивсястрімкийрістпочатку2000‐х

вплинула на зростання невизначеності і непередбачуваності

соціальноїдинамікияквУкраїні,такі,загалом,усвіті.Незважаючи

нанаявністьрозробленогонауковцямиінструментаріюмоделювання

іпрогнозуваннязмінистанусоціальногосередовища,тимнеменше

його практичне застосування не дозволило встановити час,місцета

характерпершої(США,2007)тадругоїхвилікризи(Греція,2010),що

завдало значних збитків як,власне, країнам‐епіцентрам цих

негативнихявищ,такіїхпартнерамтасателітам.Отже,актуальнимє

здійснення адекватного реальності моделювання та розробка

ефективного методу і методик передбачення і прогнозування зміни

станівсоціально‐економічнихсистем.

Пізнання, опанування змісту процесів соціальної динаміки є

сфероюпрофесійнихвикликівчленівнауковогоекспертного

товариства.Науковийдоробокпопроблемісоціальноїдинаміки

становить інтелектуальну основу дослідження суспільства,проте,

найбільш актуальні його складові потребують доопрацювання з

врахуванням нових обставин, особливостей сучасного перебігу

цивілізаційних процесів.Крімтого, формування нових ідей,

відповідних суті нових обставин – це магістральний напрямок

розвитку наукового знання.Отже, за умов потреби розширення

інструментарію соціальної динаміки метою даної складової дос‐

лідженнявконтекстівикладеноговмонографіїнауковогоматеріалує

моделювання та прогнозування ймовірних станів, переходів та

векторів розвитку цивілізаційного утворення «людина‐спільність‐

суспільство».Завданнямищододосягненняозначеноїметиє:

1. Розробка

моделіцивілізаційногоутворення«людина–

спільність–суспільство».

2. Моделюванняймовірностейпереходуцивілізаційного

утворення«людина–спільність–суспільство»зодногостану–

доіншихззаданогоперелікузадопомогоюланцюгівМаркова.

253

3. Передбачення/прогнозуваннянапрямкузмінистанівдляоб’єкта

дослідження.

Об’єктомдослідженняєцивілізаційнеутворення,доскладуякого

входить ЗАТ «Шполянський завод продтоварів», особистість його

працівниківтаукраїнськесуспільство—середовищейогодіяльності.

Використаний метод дослідження — економіко‐математичне

моделюваннянаосновівикористанняланцюгаМаркова.

Вихідніположенняздійсненнямоделювання

Узагальномутлумаченні,якемиприймаємозабазове:

модельєспрощенимвідображеннямдійсності,щопризначена

дляпізнанняособливостей,оволодіннясуттюта

використаннявпрактичнійдіяльностіаспектівїїприроди.

Результат створення адекватної дійсності моделі проявляється у

можливості складання на її основі реалістичних прогнозів розвитку

того,щовонавідображає.Усоціальнихнауках,доякихвідноситься

економіка, традиційно моделюється соціальна дійсність, до якої

безпосередньо відноситься на макрорівні суспільство (в економіці –

народнегосподарство,йогогалузітарегіональнінародногосподарські

комплекси), на мікрорівні –спільність(група) та особистість (в

економічній науці –підприємстватапрацівник).Особистість,

спільність та суспільство є взаємопов’язаними складовими світу

людини,якийреалізуєтьсячерезцивілізаційніутворенняяк

інституційно‐матеріальну оболонку культури,томувмоделі

соціальноїдійсностіїхпотрібнорозглядатиякєдинусукупність –

цивілізаційне утворення. При цьому нами передбачається,що

характермоделіщодовключенняскладовихматиместруктуруз

декількох шарів,деуцентрівідповіднодопринципу

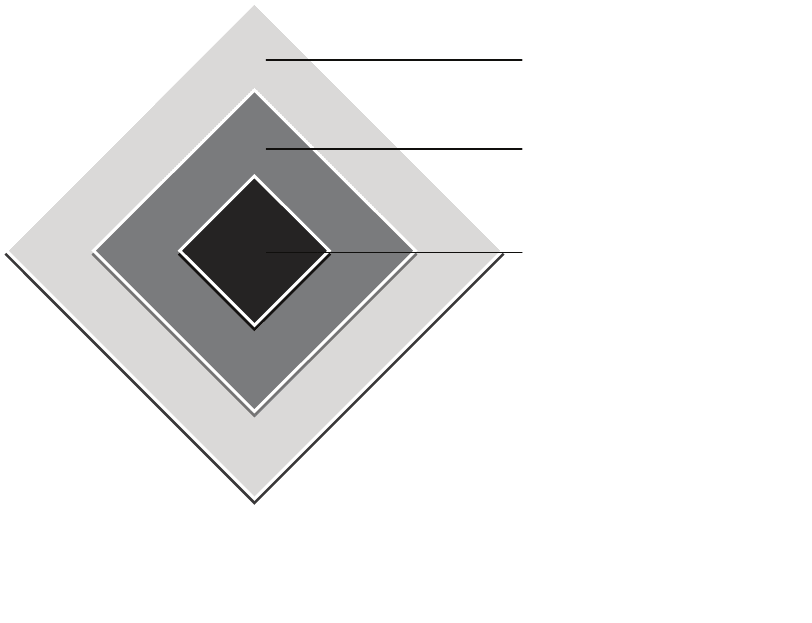

антропоцентризмузнаходитьсялюдина(диврис.5.4).

254

Всямодельмаєрозбудовуватисявіднеї.Важливимзауваженнямє

те,щовстворюваніймоделімиоперуємоспрощенимуявленнямпро

її складові –людину, спільність та суспільство.Іншимисловами,

модель цивілізаційного утворення складатиметься з моделей її

складових—моделілюдини,моделіспільностітамоделісуспільства.

Такимчином,вонаматименазву«Модельцивілізаційногоутворення

«людина‐спільність‐суспільство».Складовімоделіописуютьсячерез

набір станів,вякихвониможутьперебувативідповіднодо

притаманних особливостей. Досліджуватиметься імовірність

переходу складових зі стану у стан,проте,безпосередньоатрибути

процесупереходумирозглядатинебудемовнаслідокпотреби

зменшення складності моделі.Такимчином, розроблювана нами

модель цивілізаційного утворення «людина‐спільність‐суспільство»

матиместохастичнийхарактерщодозмінистанівїїскладових.

Модельлюдинимипредставляємояксукупністьусвідомлюваного

«я»і«іншого» —можливостей,якізнаходятьсяубезперервному

становленні і залежать від впливу як внутрішніх (самопізнання,

розкриття,самореалізація),такізовнішніхчинників. Історичний

розвиток цивілізації і людини внійвідображаєтьсявавторській

Рис.5.4.Модельцивілізаційногоутворення

«людина‐спільність‐суспільство».

Людина

Спільність

Суспільство

cb

255

комплексній моделі людини (детальніше див. підрозділ 4.1).Вона

знаходитьсвоєпрактичневідображенняізастосуванняв

цивілізаційномупрофіліособистості(детальнішедив.підрозділ6.3).

Встановленняхарактеристикцивілізаційногопрофілюособистості—

членапідприємства‐мікроцівілізаціідозволяєвиділитидомінантній

рецесивні цінності, характерні для соціуму організації.Прицьому

домінантніцінностіхарактеризуютьстаннинішнього«я»,арецесивні

— «іншого»влюдині—членіспільноти. На підставі стану

цивілізаційного профілю (виявлених домінантних і рецесивних

цінностей) можна встановити відправну точку і вектор переходу —

ймовірногомайбутньогостанусистемицінностейгромадянина

мікроцівілізаціі.

Формуванняособистостівідбуваєтьсязадопомогоюдвохпроцесів

—соціалізаціїтаатомізації.Прицьомусоціалізаціяпроявляєтьсяу

досягненніповнотибуттячерезвзаємодію, обʹєднання з іншими

субʹєктами,прийняттяіншихусвоє«я».Атомізація—відділеннявід

зовнішньогосвіту,зосередженістьнасобі,поглиблення«я»зарахунок

пізнання«іншого»усобі.

Процеси атомізації людини призвели до несподіваного ефекту –

зведення його суспільної діяльності до економічної складової.Це

створилоумовидлядомінуванняекономікиі,загалом,перетворення

сучасностінаPaxOecomonicana

–

глобальногоекономічногопорядку

[177].

Усвіті,уякомуекономікатрансформуєтьсявкультуру,акультура

—векономіку, спільність людей функціонує переважно у формі

підприємств (організації).Прицьомупідприємства,наякихдійсно

визнаютьіреалізуютьпріоритетлюдини,ємікроцівілізаціями,а

підприємства,наякихзосередженінаіншихцінностях—не‐

цивілізаціями.

Векторрозвиткупідприємствспрямованийабоналюдину,абона

щось інше.Такимчином,підприємствобудеперебувативдвох

станах:спрямованостіналюдинуабоспрямованостінаіншуцінність

– відмінну від людини (при цьому особистість перебуватиме на

периферії).

Просуспільствовмоделі

Відповіднодонауковихуявленьпросоціальнудинаміку,як

правило, виділяють два стани суспільства — зі стабільним,

256

поступовим, передбачуваним розвитком і нестабільним,кризовим,

непередбачуваним, вибухоподібним характером розвитку.При

цьому стабільний характер розвитку навивають еволюцією,в

нестабільний –революцією.Ідеїсоціальноїдинамікирозроблялися

такиминауковцями:

— О.Конт–ввівпоняття«соціальнадинаміка»тазаклав

методологічніосновидляпізнаннятрансформаційних

процесівусоціумі[286];

— К.МарксіФ.Енгельс–сформулюваливченняпрокласову

боротьбуіреволюціюякіманентнуфазуісторичного

поступулюдства[211];

— П.Сорокін–виявивкультурнітапсихологічнічинники

соціальнихзсувів[108];

— М.Данилевський[104],О.Шпенглер[105],[106]А.Тойнбі

[107]–розглядалициклічністьтавзаємозалежністьрозквіту

тазанепадуцивілізацій;

— Н.Бурдьє[288],Н.Луман[289],Ю.Габермас[290],Е.Гідденс

[291],Дж.Алек

сандер[292]таінші–створилисучаснізахідні

теорії,якіпо‐різномупояснюютьпричинисоціальної

динаміки,боротьбуміжтрадицієюіноваціями

(інноваціями),співвідношеннятарезультативність

комунікаційтадій,обʹєктивнимиісубʹєктивними

факторами,щовизначаютьнапрямокізмістсоціального

прогресу.

— значнийвнесокупізнаннясоціальноїдинамікизробили

російськінауковці,середнихслідназватиЮ.М.Лотмана

(адаптувавідеїтеоріївибухуікатастрофвконтекст

дослідженняісторіїтакультури)[293],М.І.Лапіна(одинз

авторівпʹятивимірногопідходудоісторії,уякомувимірами

ємісцеіндивіду,характеркультури,типсоціальності,

суспільнийпростірічас)[294],В.І.Пантіна(теоріяциклів

реформіконтрреформ;хвилііциклисоціальногорозвитку;

цивілізаційнадинамікаіпроцесимодернізації)[295],

С.Г.Кірдіну(теоріяінституціональнихматриць)[296];

257

— вітчизнянесуспільствознавствовособахЕ.А.Афоніна,

О.М.БандуркиіА.Ю.Мартиноварозробилотеорію

універсальногоепохальногоциклу[297],увідповідностідо

якоїстансталогорозвиткумаєдвіформи—еволюціюй

інволюцію(реверснийрозвитоксоціуму),астаннестійкого

розвиткупроявляєтьсяувиглядіреволюції(обʹєднання«я»в

«ми»внаслідокколективізаціїбуття)такоеволюції(розпад

«ми»наокремі«я»внаслідокіндивідуалізації,атомізації

буття).Кожномуетапувеликогоепохальногоциклу

відповідаєпевнийтипособистості,якостіякої

встановлюютьсязадопомогоютакихбінарнихопозицій:

«екстраверсія/інтроверсія»,«емоційність/прагматичність»,

«ірраціональність/раціональність»,«інтуїтивність/

сенсорність»,«екстернальність/інтернальність»,

«екзекутивність/інтенціональність».Длядіагност

икитипів

особистостііособливостейстанівсоціумурозробленіта

апробованіякісніікількісніметоди,зокрема,з1992року

фіксуютьсязначеннятазміниінтегральногосоцієтального

показника(кодкультури),аз2002року—моніторинг

соцієтальнихзмінукраїнськогосуспільствазаметодикою

«БАД»(автори—д‐рпс.наук,проф.Л.Ф.Бурлачук,д‐рсоц.

н.,проф.Е.А.Афонін,д‐рсоц.н.О.А.Донченко)[297;101].

Вищезазначенінауковцівважають,щоперехідумежах

універсальногоепохальногоциклувідбувається

односпрямованоупослідовності«революція–інволюція–

коеволюція–еволюція»(див.рис.5.6).

Проте,нанашудумку,представлятинеоднозначністьіскладність

природи соціальної динаміки у вигляді послідовного,

односпрямованогопроцесуєдостатньонереалістично.Д

ля

покращеннямоделівітчизнянихсуспільствознавціввартовиходитиз

припущенняпроте,щопереходиміжрізнимистанамимають

імовірнісний характер, тобто,взалежностівідумовбуттянарізних

рівняхцивілізаційногоутворенняспрацьовуютьвнутрішнімеханізми,

якіпереводятьїїдоновоїдлянеїдійсності–іншоїупорівнянніз

попередніміснуванням.Такимчином,перехідможевідбутисязбудь‐

якої до будь‐якої стадії циклу. Це твердження ставить під сумнів