Бакушева Н.И., Экономика строительной отрасли

Подождите немного. Документ загружается.

Т

?

— срок, в течение которого основные средства не будут ис-

пользованы в связи с ликвидацией (в полных месяцах).

Пример.

Определим среднегодовую стоимость основных фондов.

Стоимость основных фондов на начало года составляет

70 млн р. Стоимость основных фондов, поступивших и принятых

к бухгалтерскому учету с 1 апреля, — 4 млн р.; с 1 августа — 2 млн р.

Стоимость основных фондов, выбывших и списанных с бухгал-

терского учета с 1 июня, — 1 млн р.; с 1 сентября — 3 млн р.

Решение.

Среднегодовая стоимость основных фондов рассчитывается по

формулам:

Ф

с

.г = 70 + [(4

•

9 + 2

•

5)/12] - [(1

•

7 + 3

•

4)/12] =

= 72,25 млн р.

Среднегодовая (средняя) стоимость имущества организации за

рассматриваемый период определяется как частное от деления сум-

мы, полученной в результате сложения величин остаточной сто-

имости имущества на 1-е число каждого месяца периода и 1-е чис-

ло следующего за рассматриваемым периодом месяца, на количе-

ство месяцев в периоде, увеличенное на единицу.

Пример.

Рассчитаем среднеквартальную стоимость имущества организации.

Остаточная стоимость имущества организации в квартале года

составляет: на 1 января — 40 млн р.; на 1 февраля — 55 млн р.; на

1 марта

—•

70 млн р.; на 1 апреля — 85 млн р.

Решение.

Среднеквартальная стоимость имущества организации рассчи-

(ывается по следующей формуле:

(40 + 55 + 70 + 85): (3 + 1) = 250 :4 = 62,5 млн р.

Движение в результате обновления основных фондов можно

представить следующей формулой:

Фк = Фн + Фввед-Фвыб,

где Ф

к

—

стоимость основных фондов на конец рассматриваемого

Периода; Ф

н

— стоимость, на начало периода; Ф

введ

— стоимость

введенных в действие основных фондов; Ф

В

ыб~~ стоимость выбыв-

ших основных фондов.

3.4. Амортизация основных фондов

На первом этапе деятельности организации основные фонды

формируются за счет средств учредителей (акционеров) или за-

емных источников.

31

В дальнейшем должен создаваться строго целевой источник для

восстановления основных фондов в результате их физического и

морального износа.

Одним из внутренних финансовых источников является спе-

циальный амортизационный фонд.

Амортизация — это плановый процесс накопления денежных

средств путем постепенного перенесения стоимости основных

фондов на производимую организацией продукцию, с целью об-

разования специального амортизационного фонда.

Накопление денежных средств достигается за счет включения

в издержки производства (себестоимость строительно-монтажных

работ) амортизационных отчислений.

Средства амортизационного фонда должны использоваться по

целевому назначению, но они, как и другие финансовые источ-

ники, пока не востребованы, используются для финансирования

развития предприятия.

Начисление амортизации производится с учетом следующих

факторов: амортизируемой стоимости основных фондов, срока

их полезного использования и способа начисления амортиза-

ции.

Сроком полезного использования является период, в течение ко-

торого использование материальных основных фондов (основных

средств) приносит экономические выгоды (доход) организации.

Для отдельных групп основных средств срок полезного использо-

вания определяется исходя из количества продукции (объема ра-

бот в натуральном выражении), ожидаемого к получению в ре-

зультате использования этих основных средств.

Срок полезного использования объекта основных средств опре-

деляется при принятии объекта к бухгалтерскому учету.

Для целей бухгалтерского учета начисление амортизации объек-

тов основных средств производится одним из следующих спосо-

бов:

• линейный способ;

• способ уменьшаемого остатка;

• способ списания стоимости по сумме чисел лет срока полез-

ного использования;

• способ списания стоимости пропорционально объему про-

дукции (работ).

Применение одного из способов начисления амортизации по

группе однородных объектов основных средств производится в

течение всего срока полезного использования объектов, входя-

щих в эту группу.

Для погашения стоимости объектов основных средств опреде-

ляется годовая сумма амортизационных отчислений.

Годовая сумма амортизационных отчислений определяется не-

сколькими способами.

32

1. Линейный способ применяют исходя из первоначальной сто-

имости и нормы амортизации, исчисленной с учетом срока по-

лотого использования объекта основных средств.

Пример.

Организацией приобретен объект основных средств стоимостью

200 тыс. р. со сроком полезного использования 5 лет.

Решение.

Годовая сумма амортизационных отчислений определяется по

формуле:

А = Ф

п

Н

а

,

Где А — годовая сумма амортизации; Ф

п

— первоначальная сто-

имость объекта основных средств; Н

а

— норма амортизации.

Н

а

= (1/11)100 % или Н

а

= 100/П,

где П — срок полезного использования.

Н

а

= (1/5)100% = 20%;

А = 200 тыс. р.

•

20 % : 100 % = 40 тыс. р.

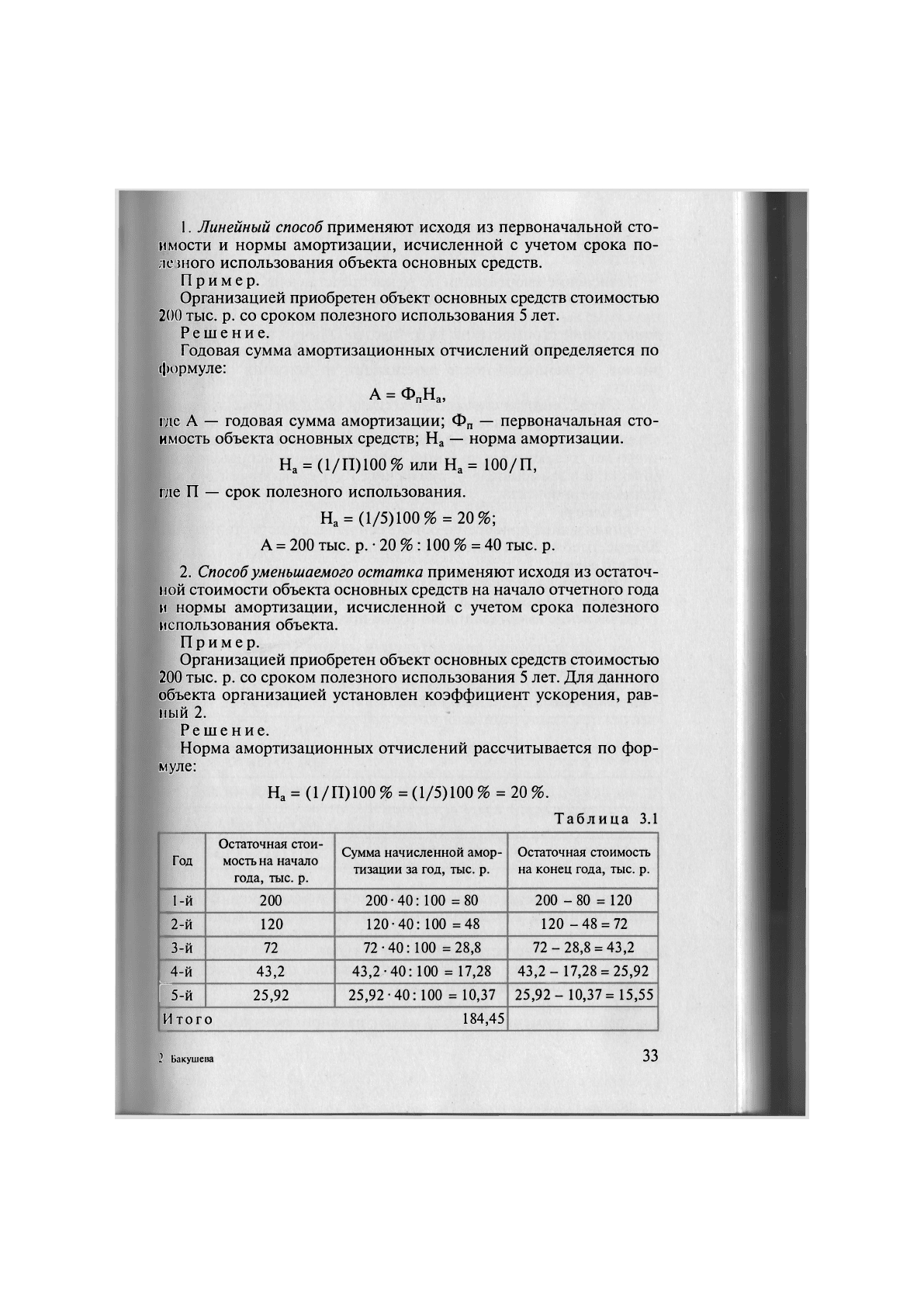

2. Способ уменьшаемого остатка применяют исходя из остаточ-

ной стоимости объекта основных средств на начало отчетного года

и нормы амортизации, исчисленной с учетом срока полезного

использования объекта.

Пример.

Организацией приобретен объект основных средств стоимостью

200 тыс. р. со сроком полезного использования 5 лет. Для данного

объекта организацией установлен коэффициент ускорения, рав-

ный 2.

Решение.

Норма амортизационных отчислений рассчитывается по фор-

муле:

Н

а

= (1/11)100 % = (1/5)100 % = 20 %.

Таблица 3.1

Год

Остаточная стои-

мость на

начало

года, тыс. р.

Сумма начисленной амор-

тизации за год, тыс. р.

Остаточная стоимость

на конец года, тыс. р.

1-й 200 200-40:100 =80

200 -80 = 120

2-й 120

120-40: 100 =48

120 -48 = 72

3-й

72 72-40:100 =28,8

72- 28,8 = 43,2

4-й

43,2

43,2-40:100 = 17,28

43,2 - 17,28 = 25,92

Г

5-й

25,92

25,92-40: 100 = 10,37

25,92 - 10,37= 15,55

Итого

184,45

2 Бакушева

33

С учетом коэффициента ускорения:

20 %

•

2 = 40 %.

Начисление амортизации по годам представлено в табл. 3.1.

После начисления амортизации за последний год накоплен-

ная сумма амортизационных отчислений становится меньше пер-

воначальной стоимости на 15,55 тыс. р. Обычно эта остаточная

стоимость соответствует цене возможного оприходования мате-

риалов, остающихся после ликвидации и списания основных

средств.

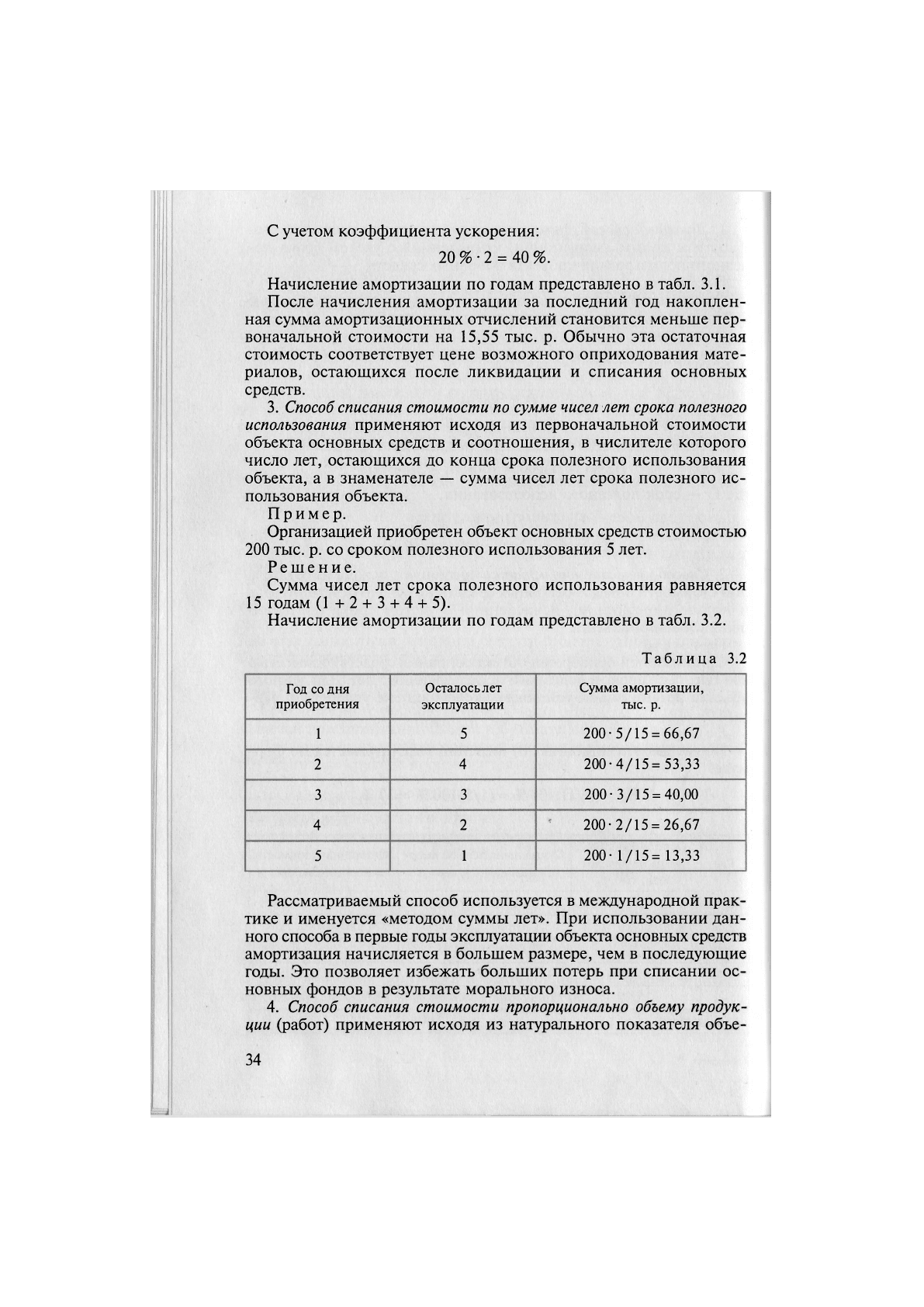

3. Способ списания стоимости по сумме чисел лет срока полезного

использования применяют исходя из первоначальной стоимости

объекта основных средств и соотношения, в числителе которого

число лет, остающихся до конца срока полезного использования

объекта, а в знаменателе — сумма чисел лет срока полезного ис-

пользования объекта.

Пример.

Организацией приобретен объект основных средств стоимостью

200 тыс. р. со сроком полезного использования 5 лет.

Решение.

Сумма чисел лет срока полезного использования равняется

15 годам (1+2 + 3 + 4 + 5).

Начисление амортизации по годам представлено в табл. 3.2.

Таблица 3.2

Год

со

дня

приобретения

Осталось лет

эксплуатации

Сумма амортизации,

тыс. р.

1

5

200-5/15 = 66,67

2

4

200-4/15= 53,33

3

3

200-3/15

=

40,00

4 2

200-2/15=26,67

5

1

200- 1/15= 13,33

Рассматриваемый способ используется в международной прак-

тике и именуется «методом суммы лет». При использовании дан-

ного способа в первые годы эксплуатации объекта основных средств

амортизация начисляется в большем размере, чем в последующие

годы. Это позволяет избежать больших потерь при списании ос-

новных фондов в результате морального износа.

4. Способ списания стоимости пропорционально объему продук-

ции (работ) применяют исходя из натурального показателя объе-

34

ма продукции (работ) в отчетном периоде и соотношения перво-

начальной стоимости объекта основных средств и предполагаемо-

го объема продукции (работ) за весь срок полезного использова-

ния такого объекта.

Пример.

Организацией приобретен автомобиль стоимостью 100 тыс. р.

с предполагаемым пробегом до 400 тыс. км. В отчетном периоде

пробег составляет 10 тыс. км.

Решение.

Годовая сумма амортизационных отчислений в отчетном пери-

де составляет:

А = (100/400) 10 = 2,5 тыс. р.

Начисление амортизационных отчислений по объектам основ-

ых средств в течение отчетного года производится ежемесячно

с зависимо от применяемого способа начисления в размере од-

ой двенадцатой (

1

/

п

) исчисленной годовой суммы.

Объекты основных средств со стоимостью не более 20 тыс. р. за

иницу, а также приобретенные книги, брошюры и другие изда-

ия разрешается списывать на затраты на производство по мере

гпуска их в производство или эксплуатацию.

3.5. Эффективность использования основных фондов

Для оценки эффективности использования основных фондов

спользуется система показателей, которая включает обобщаю-

ие (стоимостные) и дифференцированные (частные) показа-

ли.

Обобщающие показатели характеризуют уровень использования

ей совокупности основных производственных фондов в целом,

дифференцированные — уровень использования активной части,

.е. отдельных элементов основных фондов (парк строительных

л шин, транспортные средства и т.д.).

Фондоотдача определяется по формуле:

Фотд

=

С

с

.

м

.

р

/Ф,

де

С

с

_

м

р

— объем строительно-монтажных работ, выполняемый

бственными силами в сметных ценах, тыс. р.; Ф — среднегодо-

1Я

стоимость основных производственных фондов, тыс. р.

Фондоотдача характеризует количество продукции, приходя-

ейся на

1

р. стоимости основных фондов.

Величина, обратная показателю фондоотдачи, называется фон-

емкостью и определяется по формуле:

Фемк

=

Ф/С

С

.

М

.Р.

35

Фондоемкость показывает, какая часть стоимости основных

производственных фондов приходится на

1

р. выполненного объе-

ма строительно-монтажных работ.

Уровень оснащенности строительных организаций основными

производственными фондами характеризуются рядом показателей,

в том числе показателем фондовооруженности труда и показате-

лем механовооруженности труда.

Фондовооруженность труда определяется по формуле:

Фв.т = Ф/Ч,

где Ч — среднесписочное число рабочих, чел.

Фондовооруженность показывает, какая часть стоимости основ-

ных производственных фондов приходится на одного рабочего.

Механовооруженность определяется по формуле:

М

в

.

т

= м/ч,

где М — среднегодовая стоимость активной части основных фон-

дов (машин, механизмов и т.д.).

В некоторых случаях используется показатель рентабельности

основных фондов, который определяется по следующей фор-

муле:

Ф

Р

= П/Ф,

где П — годовая прибыль организации, тыс. р.

Пример.

Определим следующие показатели: фондоемкость, фондо-

отдачу, фондовооруженность труда, механовооруженность тру-

да.

Годовой объем строительно-монтажных работ по сметной сто-

имости — 650

ООО

тыс. р. Среднегодовая стоимость основных фон-

дов — 210 000 тыс. р. Среднесписочная численность рабочих —

90 чел. Активная часть основных фондов в процентах от стоимости

основных фондов — 74 %.

Решение.

Фондоемкость предприятия определяется по формуле:

Фемк = Ф/С

с

.

м

.р = 210000/650 000 = 0,32 р.

Фондоотдача предприятия определяется по формуле:

Фотд = С

с

_

м

.

р

/Ф = 650 000/210 000 = 3,1 р.

Фондовооруженность труда определяется по формуле:

Ф

в

.т = Ф/Ч = 210 000/90 = 2 333,3 тыс. р./чел.

Механовооруженность труда определяется по формуле:

М„

п

= М/Ч = [(210 000

•

74 %)/100]/90 =

1

726,7 тыс. р./чел.

36

Дифференцированные показатели использования основных

фондов характеризуют уровень их использования по времени и

11 роизводительности.

Показатель экстенсивного использования активной части ос-

новных фондов, характеризуется коэффициентом использования

машин по времени;

К

э

= Тф/Т

где К

э

— коэффициент использования оборудования по времени;

Т

ф

— фактическое время работы в течение года, ч; Т

н

— норма-

1ивное (плановое) время работы в течение года, ч.

Показатель интенсивного использования активной части основ-

ных фондов характеризуется коэффициентом выполнения норм

выработки машин за определенный период:

К

н

.в

=

где К

н в

— коэффициент норм выработки, натуральные единицы

измерения; В

н

— нормативная (плановая) выработка, натураль-

ные единицы измерения.

Обобщающим частным показателем считают коэффициент

интегральной загрузки машин и оборудования:

К

И

нт

=:

К

Э

К

Н В

.

Интегральный коэффициент характеризует соотношение фак-

тически выполненных и плановых объемов работ для конкретной

машины или оборудования за определенный период времени.

Пример.

Определим показатели экстенсивного, интенсивного и интег-

рального использования активной части основных фондов.

Экскаватор по плану (по норме) должен выполнить 36000 м

3

земляных работ; фактический объем земляных работ составил

35 600 м

3

. Нормативное время на выполнение запланированного

объема работ —

1

440 маш.-ч.

При выполнении работ потери рабочего времени составили

240 маш.-ч.

Решение.

Фактическое (полезное) время экскаватор рассчитывается сле-

дующим образом:

Т

ф

=

1

440 - 240 =

1

200 маш. ч.

Коэффициент экстенсивного использования активной части

основных фондов определяется по формуле:

К

э

= Тф/Т

н

=

1

200 /

1

440 = 0,83.

Выработка экскаватора рассчитывается следующим образом:

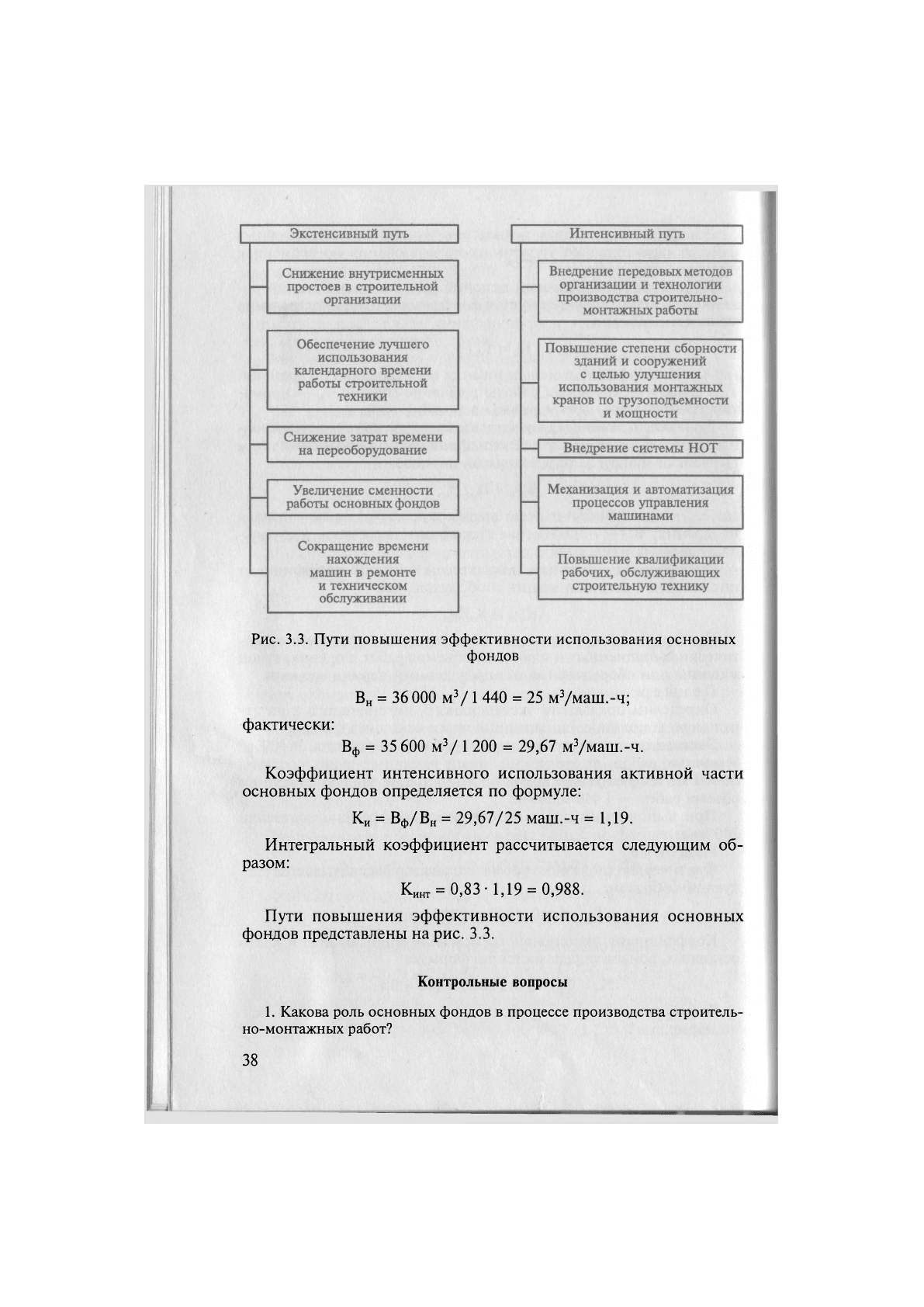

по норме:

37

Рис. 3.3. Пути повышения эффективности использования основных

фондов

В

н

= 36

ООО

м

3

/1 440 = 25 м

3

/маш.-ч;

фактически:

В

ф

= 35 600 м

3

/

1

200 = 29,67 м

3

/маш.-ч.

Коэффициент интенсивного использования активной части

основных фондов определяется по формуле:

К

и

= Вф/В

н

= 29,67/25 маш.-ч = 1,19.

Интегральный коэффициент рассчитывается следующим об-

разом:

К

инт

= 0,83- 1,19 = 0,988.

Пути повышения эффективности использования основных

фондов представлены на рис. 3.3.

Контрольные вопросы

1. Какова роль основных фондов в процессе производства строитель-

но-монтажных работ?

38

2. На какие виды по своему составу подразделяются основные фон-

ды?

3. Какова структура основных фондов в строительстве?

4. Что понимается под износом основных фондов и каковы его разно-

мидности?

5. С какой целью определяют среднегодовую стоимость основных фон-

лов?

6. Что такое амортизация основных фондов?

7. С учетом каких факторов производится начисление амортизации

основных фондов?

8. Какие способы начисления амортизации используются для целей

бухгалтерского учета?

9. Назовите показатели, характеризующие эффективность использо-

вания основных фондов.

10. Какими путями можно повысить эффективность использования

основных фондов строительных организаций?

Глава 4

ОБОРОТНЫЕ СРЕДСТВА СТРОИТЕЛЬНЫХ

ОРГАНИЗАЦИЙ

4.1. Состав оборотных средств

Оборотные средства — это финансовая категория, которая на-

ходит отражение в активе баланса строительной организации и

представляет ее оборотный капитал.

Оборотный капитал представляет собой совокупность матери-

альных и денежных средств, участвующих и потребляемых в од-

ном производственном цикле и полностью переносящих свою сто-

имость на готовую продукцию.

Наличие оборотных средств позволяет строительной организа-

ции обеспечить бесперебойный процесс снабжения, производ-

ства и реализации продукции.

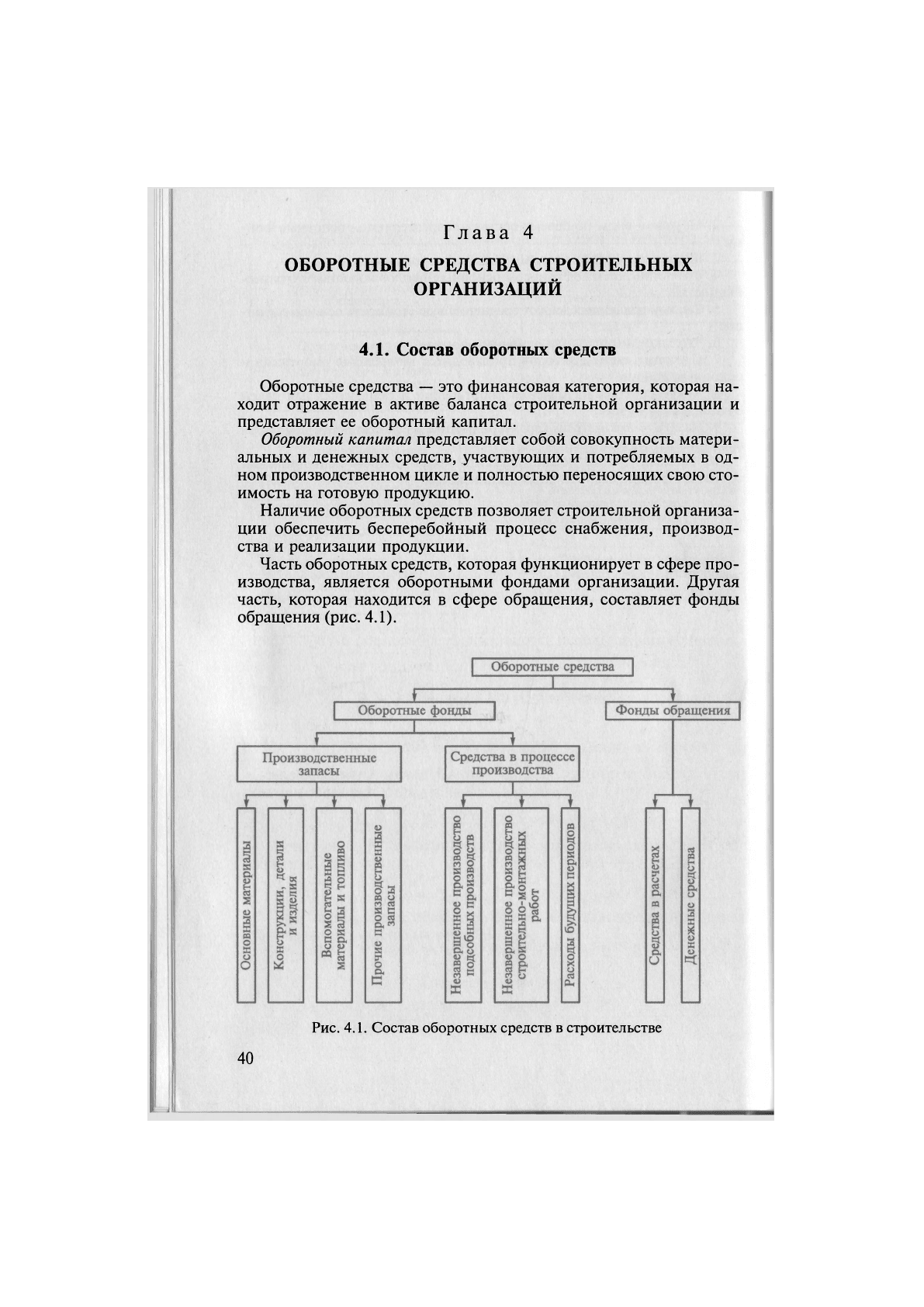

Часть оборотных средств, которая функционирует в сфере про-

изводства, является оборотными фондами организации. Другая

часть, которая находится в сфере обращения, составляет фонды

обращения (рис. 4.1).

Рис. 4.1. Состав оборотных средств в строительстве

40