Бакушева Н.И., Экономика строительной отрасли

Подождите немного. Документ загружается.

D= 1/(1 + E)',

где E — норма дисконта, характеризующая темп изменения цен-

ности денежных ресурсов во времени (приравнивается к средней

относительной ставке банковского процента).

Показатели эффективности инвестиционных проектов в зави-

симости от цели их использования подразделяются на показатели

общей (абсолютной) и сравнительной (относительной) эффек-

тивности.

Показатели общей экономической эффективности определяют-

ся с учетом полного объема инвестиционных затрат. Показатели

сравнительной экономической эффективности рассчитываются с

учетом только изменяющихся по вариантам частей расходов и

затрат.

Показатели общей и сравнительной экономической эффектив-

ности дополняют друг друга.

Для решения многовариантных задач капитального строитель-

ства необходимо рассчитать сравнительную эффективность, что

позволит уже на стадии проектирования определить оптималь-

ный вариант строительства или разработать оптимальный график

выполнения работ.

Если сравниваемые варианты отличаются друг от друга только

размерами инвестиционных вложений (капитальных вложений)

и эксплуатационными расходами (текущими затратами), то наи-

более эффективное решение будет отвечать минимуму суммы при-

веденных затрат.

Годовые приведенные строительно-эксплуатационные затраты

(З

п

) определяются по формуле:

З

п

= ЕК 4- С,

где С — годовые текущие затраты.

Рекомендуется выбирать тот вариант, который будет характе-

ризоваться минимальным значением приведенных затрат.

По характеру учитываемых результатов и затрат различают по-

казатели эффективности инвестиций:

экономической — учитывают в стоимостном измерении все виды

результатов и затрат, связанных с реализацией инвестиционного

проекта;

финансовой — базируются только на финансовых показателях

вложений инвестиций;

ресурсной — отражают влияние инвестиций на объем произ-

водства и потребления ресурсов;

социальной — характеризуют социальные результаты реализа-

ции проекта;

экологической — свидетельствуют о влиянии проекта на при-

родную среду.

21

2.3. Фактор времени в строительстве

Процесс строительного производства формируется под влия-

нием большого количества организационных, научно-технических,

экономических, производственных, природно-климатических,

социальных и других факторов.

При производстве строительной продукции используются ма-

териальные, трудовые, финансовые и интеллектуальные ресурсы.

В современных условиях, наряду с перечисленными ресурса-

ми, важнейшим фактором, влияющим на эффективность инве-

стиций в строительное производство, является время.

Положительным результатом совместной деятельности инве-

стора (заказчика) и подрядной строительной организации при-

знается своевременный, с высоким качеством строительно-мон-

тажных работ и в пределах договорной стоимости ввод строящего-

ся объекта в эксплуатацию, но при этом следует четко различать

влияние временных параметров на их финансовые интересы. Ин-

вестор осуществляет финансирование строительства, однако пе-

реданные подрядной организации средства не приносят прибыли

их владельцу до момента ввода объекта в эксплуатацию (капи-

тальные вложения «замораживаются»).

Эти потери инвестора можно уменьшить при условии ввода

объекта в более короткие сроки.

Рассмотрим влияние фактора времени при досрочном вводе в

эксплуатацию построенного объекта применительно к интересам

инвестора.

Досрочный ввод дает возможность заказчику (инвестору) полу-

чить дополнительную прибыль (Э

д п

), определяемую выражением:

Эд.п = Е„К(Т

Д

- Т

ф

),

где Е

н

— ожидаемая эффективность создаваемого производства;

Т

д

— договорный срок ввода объекта; Т

ф

— фактический срок

ввода объекта.

Разница между договорным и фактическим сроком ввода объек-

та (Т

д

- Т

ф

) в данной формуле выражается в долях года.

Норму эффективности производства (Е

н

), характеризующую

отношение чистой прибыли к вложенному капиталу, на практике

принимают равной 10—12%, что соответствует средней норме

рентабельности, применяемой в большинстве зарубежных и оте-

чественных методик.

Инвестор (заказчик) и подрядная строительная организация

заключают договор подряда, в котором закреплены права и обя-

занности сторон.

Обычно в соответствии с одним из пунктов договора инвестор

обязуется в случае досрочного ввода объекта в эксплуатацию пе-

22

речислить генеральной подрядной организации конкретную сум-

му, т. е. определенную долю освоенных строительных средств.

Необходимо помнить, что расчет экономического эффекта имеет

смысл только для строящихся объектов промышленной сферы,

досрочный ввод которых предполагает получение прибыли.

Пример.

Определим экономический эффект от досрочного ввода про-

изводственного комплекса, исходя из следующих данных:

1) подрядная организация осуществила ввод строящегося ком-

плекса 1 августа при договорном сроке 1 октября, т.е. на 2 мес

раньше;

2) договорная цена комплекса — 800 млн р.;

3) ожидаемая эффективность введенного производства —

0,12 р./р. год.

В соответствии с подрядным договором подрядчик получит до-

полнительную оплату в размере 0,5 % освоенных инвестиций за

каждый месяц ускоренного ввода.

Решение.

Дополнительная прибыль, полученная инвестором за допол-

нительное время функционирования капитальных вложений, рас-

считывается по формуле:

Э

д

.

в

= Е

Н

К(Т

Д

- Т

ф

) = 0,12

•

800

•

0,17 = 16,32 млн р.

(2 мес = 0,17 года).

Сумма, которую инвестор в соответствии с договором должен

перечислить строительной организации в связи с досрочным вво-

дом комплекса в эксплуатацию, будет равна:

2

•

800

•

0,005 = 8 млн р.

Следовательно, подрядчику в связи с досрочным вводом ком-

плекса будет перечислено около половины ожидаемой прибыли.

Рассмотрим, как отражается и учитывается фактор времени в

деятельности подрядных строительных организаций.

Одним из важнейших факторов сокращения затрат на произ-

водство строительно-монтажных работ является досрочный ввод

объекта в эксплуатацию.

Строительно-монтажные организации формируют себестои-

мость строительно-монтажных работ по следующим статьям рас-

ходов: прямые затраты (материалы, расходы на оплату труда ра-

бочих, расходы по эксплуатации строительных машин и механиз-

мов) и накладные расходы (административно-хозяйственные зат-

раты, обслуживание работников строительства, организация ра-

бот на строительной площадке и пр.).

При сокращении продолжительности строительства происхо-

дит экономия тех средств, которые расходуются пропорциональ-

23

но времени осуществления работ. Прежде всего это относится к

накладным расходам.

Накладные расходы подразделяются на условно-постоянные и

условно-переменные.

При сокращении продолжительности строительства экономия

условно-постоянной части накладных расходов составит:

Э

н

.р = К

п

н

р

(1 -Тф/Т^),

где Э

н

р

— экономия условно-постоянной части накладных расхо-

дов при сокращении продолжительности строительства; К

п

— ко-

эффициент, учитывающий удельный вес условно-постоянной ча-

сти накладных расходов; Н

р

— сумма накладных расходов по сме-

те строящегося объекта; Т

ф

, Т

пл

— фактическая и плановая про-

должительность строительства объекта в месяцах.

Пример.

Определим экономию накладных расходов при сокращении

продолжительности строительства, исходя из следующих данных.

Плановая продолжительность строительства объекта составля-

ет 18 мес, фактическая — 15 мес. Накладные расходы по смете —

100 млн р. Доля условно-постоянных расходов — 0,5.

Решение.

Экономия накладных расходов при сокращении продолжитель-

ности строительства рассчитывается по формуле:

Э„.р = К

п

н

р

(1 -Тф/Т

пл

) = 0,5-100 (1 - 15/18) = 8,33 млн р.

Следует обратить внимание, что динамика инвестирования

капитальных вложений не всегда совпадает с их освоением. Оче-

видно, это объясняется длительными сроками создания строи-

тельной продукции и «замораживанием» в незавершенном произ-

водстве денежных средств, переданных инвестором подрядчику.

Подрядчик должен стремиться использовать полученные сум-

мы с максимальной эффективностью.

Контрольные вопросы

1. Что такое инвестиции?

2. Каковы цели инвестирования?

3. Какие признаки объединяют все виды инвестиций?

4. Назовите стадии инвестиционного цикла и классификационные

признаки инвестиций.

5. Расскажите об основных факторах, влияющих на процесс строи-

тельного производства.

6. Каковы источники финансирования инвестиций?

7. Охарактеризуйте показатели экономической эффективности инве-

стиционных проектов.

РАЗДЕЛ II

ЭКОНОМИЧЕСКИЕ РЕСУРСЫ

СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Глава 3

ОСНОВНЫЕ ФОНДЫ В СТРОИТЕЛЬСТВЕ

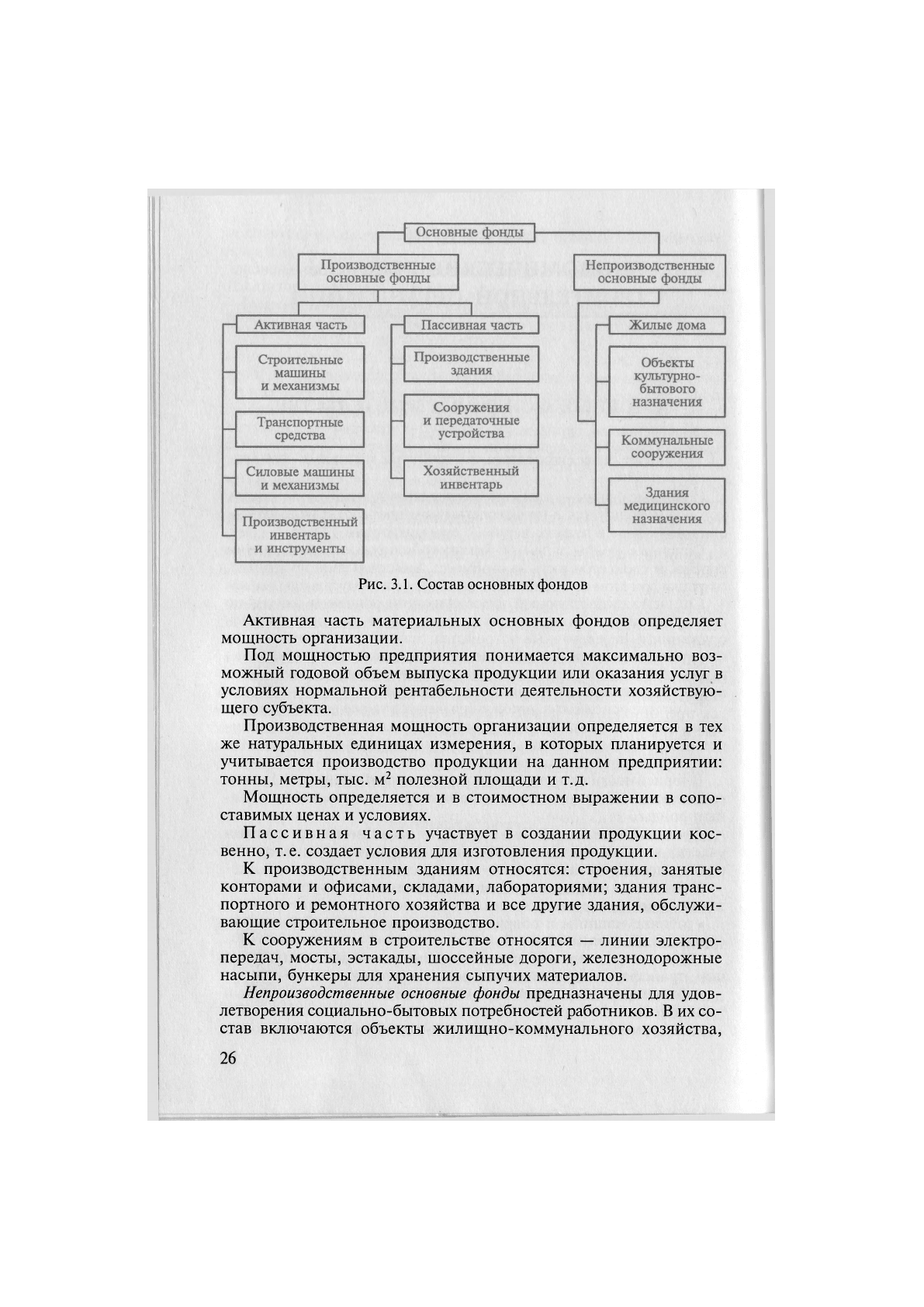

3.1. Состав, классификация и структура основных фондов

Основные фонды

—

часть имущества строительной организации,

которое используется в производственном процессе и непроизвод-

ственной сфере в течение периода, превышающего 12 мес.

Основные фонды за время полезного использования по частям

переносят свою стоимость на стоимость произведенной продукции,

сохраняя при этом полностью или частично свою натуральную форму.

Согласно существующей классификации основные фонды по

своему составу подразделяются на следующие виды: здания, со-

оружения и передаточные устройства, машины и оборудование,

измерительные и регулирующие приборы, вычислительная тех-

ника, транспортные средства, инструмент, производственный и

хозяйственный инвентарь и прочие объекты.

В составе основных фондов учитываются также земельные уча-

стки, объекты природопользования (вода, недра и другие при-

родные ресурсы), капитальные вложения в коренное улучшение

земель (мелиоративные работы) и т.д.

В зависимости от назначения основные фонды (рис. 3.1) под-

разделяются на производственные и непроизводственные основ-

ные фонды.

Производственные основные фонды в зависимости от степени

участия в производственном процессе подразделяются на актив-

ную и пассивную часть.

К активной части, непосредственно участвующей в со-

здании продукции, относятся:

• рабочие машины и оборудование (экскаваторы, бульдозеры,

скреперы, башенные краны);

• силовые машины и оборудование (передвижные электростан-

ции, трансформаторные подстанции, компрессоры и др.);

• транспортные средства (автомобильный и железнодорожный

транспорт);

• инструменты, которые имеет срок службы более 12 мес.

25

Рис. 3.1. Состав основных фондов

Активная часть материальных основных фондов определяет

мощность организации.

Под мощностью предприятия понимается максимально воз-

можный годовой объем выпуска продукции или оказания услуг в

условиях нормальной рентабельности деятельности хозяйствую-

щего субъекта.

Производственная мощность организации определяется в тех

же натуральных единицах измерения, в которых планируется и

учитывается производство продукции на данном предприятии:

тонны, метры, тыс. м

2

полезной площади и т.д.

Мощность определяется и в стоимостном выражении в сопо-

ставимых ценах и условиях.

Пассивная часть участвует в создании продукции кос-

венно, т. е. создает условия для изготовления продукции.

К производственным зданиям относятся: строения, занятые

конторами и офисами, складами, лабораториями; здания транс-

портного и ремонтного хозяйства и все другие здания, обслужи-

вающие строительное производство.

К сооружениям в строительстве относятся — линии электро-

передач, мосты, эстакады, шоссейные дороги, железнодорожные

насыпи, бункеры для хранения сыпучих материалов.

Непроизводственные основные фонды предназначены для удов-

летворения социально-бытовых потребностей работников. В их со-

став включаются объекты жилищно-коммунального хозяйства,

26

культурного и бытового обслуживания, здравоохранения и про-

свещения.

Результаты деятельности организации зависят от того, насколь-

ко оптимальны состав и структура основных фондов. Соотноше-

ние между группами основных производственных фондов называ-

ется их структурой.

Специфические особенности строительства заключаются в том,

что готовая продукция создается на определенном земельном уча-

стке и после завершения работ остается неподвижной, а средства

производства и рабочая сила перемещаются на другой объект стро-

ительства. Поэтому отличительной чертой структуры основных

производственных фондов строительной организации является

более высокий удельный вес их активной части по сравнению с

их пассивной частью.

По характеру владения или принадлежности производствен-

ные основные фонды подразделяются на собственные, отражае-

мые в составе баланса строительной организации, и заемные, т.е.

привлеченные, взятые во временное пользование у другой орга-

низации на условиях аренды или по лизинговому договору (раз-

новидность арендных отношений).

По признаку пользования различают действующие основные

фонды, т. е. функционирующие в процессе строительства, и без-

действующие — находящиеся на консервации, в запасе, в ре-

монте или на стадии реконструкции.

По участию в процессе производства выделяются установлен-

ные и неустановленные основные фонды, находящиеся в нали-

чии. При этом к установленным фондам относятся основные фон-

ды, предназначенные к работе, фактически работающие, резерв-

ные и числящиеся в плановом простое.

3.2. Методы оценки основных фондов

Для эффективного использования большое значение имеет

систематический учет и достоверная оценка стоимости матери-

альных основных фондов — основных средств.

Учет и оценка объектов основных средств производится в на-

туральных показателях и стоимостном выражении.

Это необходимо для определения количественного состава ос-

новных средств и технико-экономических показателей их функ-

ционирования.

Стоимостная оценка основных средств применяется для целей

учета и анализа, экономических расчетов и формирования обоб-

щающих показателей деятельности предприятия.

Различают следующие основные виды стоимостных оценок

основных средств: первоначальная стоимость, восстановитель-

27

ная стоимость, остаточная стоимость, ликвидационная сто-

имость.

Первоначальная стоимость объектов основных средств опреде-

ляется путем суммирования фактических затрат на приобретение

или изготовление, транспортировку, монтаж, хранение и приве-

дение их в состояние, пригодное для использования.

К бухгалтерскому учету основные средства принимаются по

первоначальной стоимости. Первоначальная стоимость основных

средств зависит от источников их поступления.

Для объектов основных средств, приобретенных за плату,

первоначальной стоимостью признаются фактические затраты на

их приобретение, сооружение и изготовление, включая суммы,

уплачиваемые в соответствии с договором поставщику или под-

рядной строительной организации; расходы на консультацион-

ные и информационные услуги; регистрационные сборы и госу-

дарственные пошлины, связанные с приобретением прав собствен-

ности; таможенные пошлины и сборы; вознаграждения, уплачи-

ваемые посреднической организации, и другие затраты, непо-

средственно связанные с приобретением основных фондов.

Поскольку за плату приобретаются как новые, так и бывшие в

эксплуатации основные средства, из фактических затрат исклю-

чается налог на добавленную стоимость.

Для объектов основных средств, изготовленных самой

организацией, фактические затраты формируются в поряд-

ке, установленном для учета затрат соответствующих видов про-

дукции, изготавливаемых этой организацией.

Для объектов основных средств, внесенных в счет вклада в

уставный капитал организации, первоначальной стоимостью

признается их денежная оценка, согласованная с учредителями.

Для объектов основных средств, полученных организацией п о

договору дарения (безвозмездно), первоначальной сто-

имостью признается их текущая рыночная стоимость на дату при-

нятия к бухгалтерскому учету, т. е. сумма денежных средств, кото-

рая может быть получена в результате продажи данного вида ос-

новных средств.

Первоначальная стоимость основных средств, в которой они

приняты к бухгалтерскому учету, не подлежит изменению, за ис-

ключением случаев достройки, дооборудования, реконструкции,

модернизации, частичной ликвидации и переоценки объектов ос-

новных средств.

Переоценка объектов основных средств производится с целью

определения их реальной стоимости с учетом влияния на перво-

начальную стоимость высоких темпов инфляции.

При интенсивном росте цен в условиях инфляции несвоевре-

менное проведение переоценки может привести к серьезным на-

рушениям хозяйственной деятельности организации.

28

Коммерческая организация может не чаще одного раза в год

(на начало отчетного года) переоценивать группы однородных

объектов основных средств по восстановительной (текущей) сто-

имости путем индексации или прямого пересчета по докумен-

тально подтвержденным рыночным ценам. Земельные участки и

объекты природопользования переоценке не подлежат.

Кроме первоначальной и восстановительной стоимости суще-

ствует метод оценки по остаточной стоимости, которая характе-

ризует величину стоимости основных средств, еще не перенесен-

ную на готовую продукцию.

При ликвидации и списании объектов основных средств опре-

деляется ликвидационная стоимость.

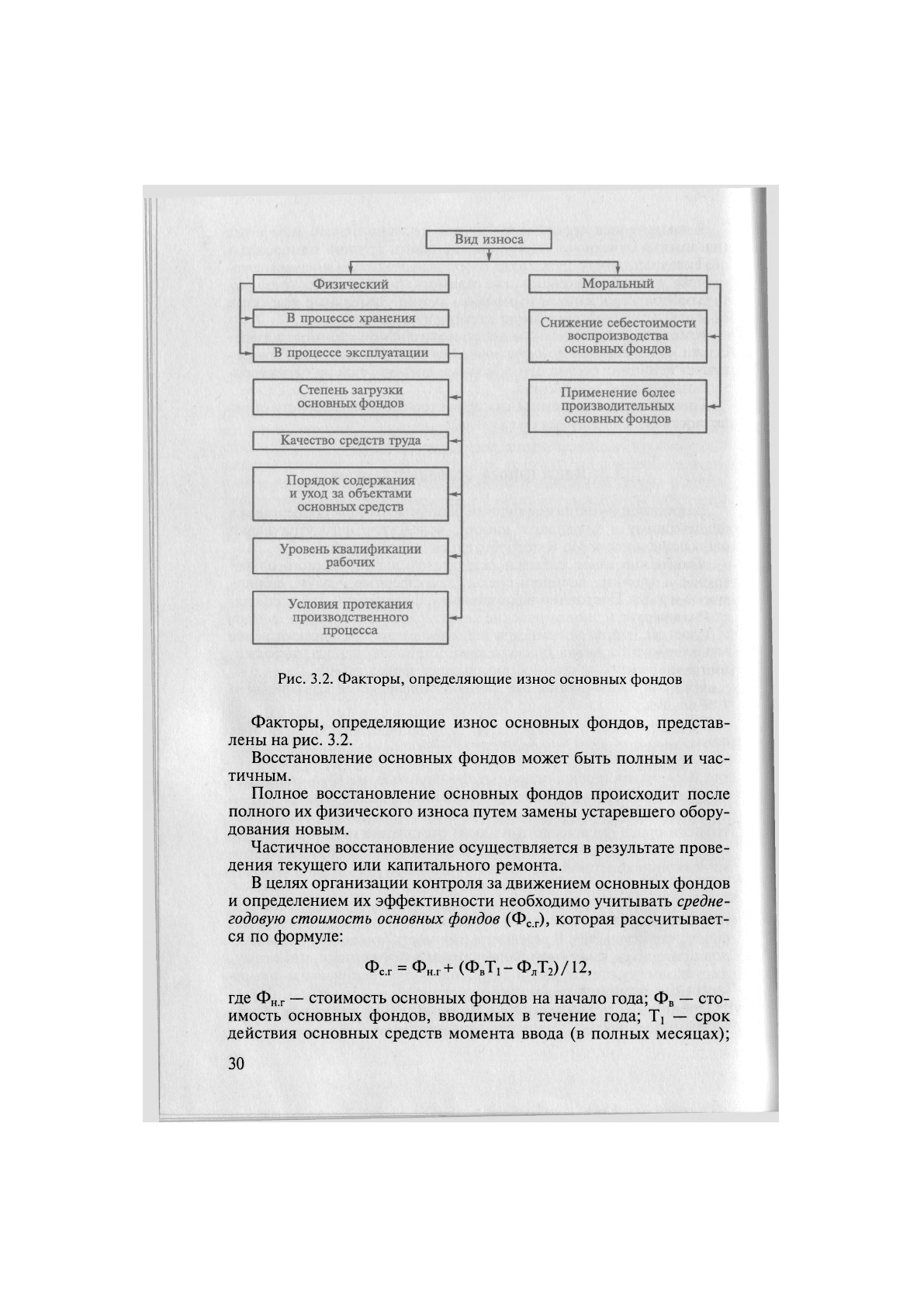

3.3. Виды износа основных фондов

В процессе функционирования основные фонды подвергаются

физическому и моральном износу, вследствие чего утрачивают

свои первоначальную и потребительскую стоимости.

Физический износ является результатом эксплуатационных на-

грузок и влияния внешней среды (атмосферные осадки, солнце,

мороз и т.д.). Постоянно накапливаясь, физический износ снижа-

ет технические и экономические характеристики основных фондов

и делает их непригодными для использования. Физический износ

характеризуется двумя показателями: степенью износа, выражен-

ной в процентах, и стоимостью, выраженной в рублях.

Степень износа основных фондов определяется коэффициен-

том физического износа по формуле:

К

и

=-^100%,

где И — сумма износа основных фондов, тыс. р.; Ф

п

— первона-

чальная (балансовая) стоимость основных фондов, тыс. р.

Моральный износ — преждевременное (до окончания норма-

тивного срока физического износа) отставание некоторых видов

основных фондов по своей технической характеристике и эконо-

мической эффективности от новой техники.

Различают два вида морального износа:

• старые основные фонды обесцениваются в результате сниже-

ния издержек производства в отраслях, поставляющих основные

фонды строительству. В результате стоимость новых основных фон-

дов становится ниже, чем была у ранее выпущенных, что стиму-

шрует замену старой техники не только по техническим причи-

нам, но и по причинам экономическим;

• появление новой техники с более высоким качеством, более

надежные, с высокой производительностью.

29

Рис. 3.2. Факторы, определяющие износ основных фондов

Факторы, определяющие износ основных фондов, представ-

лены на рис. 3.2.

Восстановление основных фондов может быть полным и час-

тичным.

Полное восстановление основных фондов происходит после

полного их физического износа путем замены устаревшего обору-

дования новым.

Частичное восстановление осуществляется в результате прове-

дения текущего или капитального ремонта.

В целях организации контроля за движением основных фондов

и определением их эффективности необходимо учитывать средне-

годовую стоимость основных фондов (Ф

с

.

г

), которая рассчитывает-

ся по формуле:

ФС.Г = ФН

Л

-+(Ф.Т1-Ф

л

Т

2

)/12,

где Ф

н г

— стоимость основных фондов на начало года; Ф

в

— сто-

имость основных фондов, вводимых в течение года; Т! — срок

действия основных средств момента ввода (в полных месяцах);

30