Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

31

Розділ 1. Потенціал підприємства, сутність і структура

1. Скільки б не було обмежуючих факторів, обмеження у цьому випадку стосу-

ється лише одного з функціональних елементів, і тому це обмеження імовірніше за

все має ринковий характер, при чому на тому ринку, на який вказаний елемент має

вихід або через який поповнює свої властивості. Цей елемент забезпечує своїми влас-

тивостями рівень «А» досягнення потрібного результату, але цей рівень можна до-

сягнути, лише якщо підвищити властивості інших елементів, що складають носій, та

зняти обмеження (1) ззовні, які не дозволять піднятися вище рівня «Б».

2. Навіть менша кількість зовнішніх обмежень (2) може бути більш жорсткою і

обмежувати більшу кількість елементів, що забезпечує, наприклад, лише рівень «В»,

але якщо це не обмежує рівня найменшого з потенціалів функціональних елементів,

обмеження загального потенціалу носія не відбувається.

3. Навіть один зовнішній фактор (3) може обмежити використання загального

потенціалу підприємства до рівня «Г», або й нижче, створивши тим самим певний

рівень існуючого, але не реалізованого потенціалу підприємства.

Так само може обмежити використання загального потенціалу резерв, але це

не є зовнішнім обмеженням, а встановлюється свідомо. Резерв є невід’ємною час-

тиною нереалізованого потенціалу (якщо він потрібен), але якщо нереалізованого

потенціалу немає, резерв створювати нема з чого, крім як за рахунок потенціалу,

який вже використовується. У цьому разі потрібен розрахунок — що надасть біль-

ших збитків: відсутність резерву або неповне використання існуючого потенціалу

підприємства.

Невід’ємною частиною потенціалу, що вимагає своєї оцінки і неодмінно мусить

враховуватися у разі продажу об’єкту, є його очікуваний стан у майбутньому за умо-

ви виконання певних дій, пов’язаних з витратами праці, матеріальних ресурсів, ко-

штів. Як правило, зараз це робиться лише іноді й за експертною оцінкою. Цю частину

потенціалу трактувати як ресурс або резерв, мабуть, взагалі не можна, оскільки в на-

явності їх іще немає.

Існує точка зору, відповідно до якої [92] «Потенція визначається не виявленими,

що не розкрилися, несформованими й не упредметненими можливостями. Перетво-

ритися в реальні можливості (тобто потенціал) вони можуть тільки в процесі еконо-

мічної діяльності. Поняття «потенціал» характеризується можливостями реальними,

конкретними, фіксованими, сформованими в процесі якої-небудь економічної діяль-

ності й у цей час не реальними за якимись причинами, але які знаходяться в готовому

й реальному виді».

Як бачимо, за цим джерелом потенціал є чимсь реальним і нереальним одночасно.

Для усунення такого протиріччя логічніше всього виділити в структурі оцінюваного

потенціалу втілену й невтілену на дійсний момент частини [51]. Такою невтіленою

складовою частиною загального потенціалу підприємства слід, мабуть, вважати й ту

частину потенціалу, для реалізації якої необхідно зробити певні роботи, пов’язані з

капітальними вкладеннями. За ходом цього процесу обсяг існуючого (втіленого) по-

тенціалу зросте за абсолютною величиною, а потенціал розвитку (невтілений) так

само зменшиться. Щоб не вичерпати властивості носія для подальшого розвитку по-

трібно поповнити обсяг майбутніх властивостей об’єкту, для чого необхідно створи-

ти відповідні нематеріальні активи, тобто провести розрахунки, винайти нові техно-

логії, а для цього витратити кошти. Усі ці дії приведуть до змін у структурі об’єкта

(додадуться нові нематеріальні активи) та до зростання долі потенціалу розвитку в

32

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

структурі загального потенціалу. Щоб втілити вказані майбутні властивості потрібні

певні умови, треба врахувати обмеження, що накладає як внутрішній стан об’єкту

(наприклад фінансовий) так і довкілля, яке може обмежувати площу, енергетичну

потужність та інше. Якщо таке втілення відбудеться, зміниться структура носія, а з

нею в структурі загального потенціалу зросте доля існуючого.

З точки зору економіки, потенціал розвитку може проявлятися як властивість

забезпечити додатковий прибуток за рахунок підвищення кількісних або якісних ха-

рактеристик носія. З іншого боку, більшість вказаних характеристик носія є техніч-

ними. До того ж потенціал розвитку, як правило, не тільки пов’язаний з технічними

характеристиками об’єкта, а має певні границі, за яких удосконалювання носія тех-

нічно не здійсненне або економічно невигідно. Тому для цього структурного елемен-

ту потенціалу можна надати таке визначення:

Потенціал розвитку — властивість носія піддаватися змінам, які забезпечать по-

силення існуючих, або появу нових властивостей, які можуть бути додатково створе-

ні у розмірах, обмежених природними, організаційно-технічними та загальноеконо-

мічними умовами.

Потенціал розвитку стосується, головним чином, складних організаційно-

технічних систем, як от підприємство, галузь. Для природних об’єктів ще потрібно

визначитись з терміном «розвиток».

Під природними умовами слід розуміти фізичні закони, як от швидкість звуку у

повітрі, що обмежує швидкість гвинтових літаків; щодо підприємств — просторові

умови та географічне розташування відносно ринків збуту та родовищ сировини, на-

явність умов водопостачання та інше.

Організаційно-технічні — обумовлюються загальним рівнем розвитку науки та

техніки, у тому числі наявністю передових технологій, ефективних систем управлін-

ня та організації виробничого процесу, які можливо використати при побудові носія.

Загальноекономічні — це умови, що обмежують фінансування якихось заходів

з точки зору їх раціональності та ефективності, у порівнянні з іншими напрямками

капіталовкладень у галузі.

У відповідності зі схемою (рис. 1.3), що відображує внутрішню структуру катего-

рії «потенціал» і яка властива будь-якому його виду, одною з найважливіших функ-

цій управління потенціалом є оптимізація співвідношення окремих елементів цієї

структури, у тому числі, співвідношень потенціалу реалізованого, нереалізованого

й потенціалу розвитку з метою одержання максимального прибутку або іншого ре-

зультату. Будь-які зміни співвідношення існуючого потенціалу та потенціалу розви-

тку змінять фінансове становище підприємства (фінансовий потенціал [130]). Збіль-

шення потенціалу розвитку, у свою чергу, потребує фінансування так само як і його

втілення, яке призведе до зростання долі потенціалу існуючого. Якщо ми вкладаємо

гроші у розвиток, тобто переводимо частину потенціалу розвитку до стану «існую-

чого потенціалу», який вже можна використовувати для досягнення мети, ми тим-

часово зменшуємо фінансовий потенціал підприємства. При цьому ми на таку ж само

величину збільшуємо вартість «носія», а також долю існуючого, але ще не використа-

ного потенціалу. Таке використання частіше за все потребує подальшого збільшення

обігових коштів за рахунок знов таки зменшення фінансового потенціалу у частині

вільних грошових засобів. Таким чином ми маємо складну динамічну систему, яка

потребує оптимізації вже на рівні загальної структури потенціалу.

33

Розділ 1. Потенціал підприємства, сутність і структура

Складний носій, такий як виробниче підприємство, складається з елементів різ-

ного рівня. Можна виділити такі елементи, які відповідають за окремі функції носія,

і тоді вказати, що кожен з таких функціональних елементів має свій функціональний

потенціал. Цей потенціал реалізується в середині носія, забезпечуючи його єдність як

об’єкта та притаманну цієї єдності властивість до виконання поставленого завдання.

Одночасно ці елементи поповнюють свій потенціал за рахунок зовнішнього серед-

овища через відповідні ринки.

Але функціональний елемент теж складна система і теж складається з багатьох

часткових систем та окремих елементів. Кожен окремий елемент має свій власний

потенціал: функціональний (за функціональними елементами носія), частковий (за

частковими елементами носія або їх системами).

Кожен з цих потенціалів може мати свій вимір, свої властивості. Якщо, напри-

клад, відокремити функціональний елемент від носія загального потенціалу, то вони

обидва втрачають свій потенціал і розпадаються на часткові елементи, які не тільки

не втрачають свій частковий потенціал, а ще й стають суб’єктами оцінки і можуть

бути використані власником у іншому носії, або принести прибуток від продажу.

Як характерний приклад щодо оцінки часткових елементів, що самі стали

об’єктом оцінки, можна привести наступну ситуацію. У результаті нової забудови не-

велике підприємство, яке не має власних під’їзних колій і резервних комунікацій, ви-

являється усередині житлового масиву. У цьому випадку обмежується використання

існуючого потенціалу й здатність об’єкта до розвитку в напрямку основної діяльнос-

ті. Можна існуючі приміщення продати під неенергоємне виробництво, що до того ж

не вимагає значних перевезень, але це потребує додаткових вкладень, і оцінюватись

буде вже інший носій (не підприємство з його організацією, технологією, устаткуван-

ням і колективом фахівців, а виробниче приміщення на відведеній території), хоча

умови оцінки подальшого розвитку ті ж самі. Якщо оцінка провадиться з метою ви-

значення продажної ціни, то може скластися ситуація, при якій і подальша експлуа-

тація й перепрофілювання об’єкта виявляються менш вигідними, ніж будівництво на

відведеній під об’єкт території нового об’єкта — наприклад готелю або ресторану. У

цьому випадку буде фактично оцінюватися потенціал ділянки, на якому розміщений

призначений до продажу об’єкт. При оцінці цього потенціалу повинна буде врахо-

вуватися не тільки здатність даної ділянки забезпечити будівництво нового комп-

лексу, але й обмежуючі фактори, такі як необхідність демонтажу об’єкта продажу,

що знизить оцінну вартість. Коли на Україні буде створено у повному обсязі ринок

продажу землі, це можна буде реалізувати за діючим законодавством, але ж і зараз,

хай і у скритій формі, часто за документами йде продаж підприємства, а за фактом —

земельної ділянки під забудовою. До цього слід додати деякі особливості оцінки для

продажу.

Як вже відмічалося, потенціал може вимірюватись у будь-яких одиницях, якщо

зацікавлений суб’єкт оцінки або діагностики потребує саме такого вимірювання [160,

161]. Він може відображати безліч властивостей носія і відповідно називатися, якщо

оцінювач цікавиться саме такими властивостями, він може характеризуватися цілою

системою показників і визначатися кількома методами, але якщо оцінка робиться з ме-

тою продажу об’єкту, то кінцеві одиниці вимірювання мають бути тільки вартісними,

метод оцінки один — універсальний, здатний забезпечити ідентичність результату за

оцінкою як продавця, так і покупця, властивість має бути тільки одна — забезпечити

34

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

покупцю (якщо продається підприємство, як виробничо-господарська система) при-

буток на вкладений капітал більший (за рівними умовами щодо ризику та часу повер-

нення вкладень), ніж будь-яке інше розміщення коштів. Запропонований у цій роботі

підхід дещо не збігається з найбільш поширеним:

«У теоретичній суперечці відносно питання про оцінку ефективності діяльності

господарської системи за допомогою загального синтетичного (інтегрального) показ-

ника чи за допомогою групи, системи показників ми поділяємо погляди тієї групи до-

слідників, яку очолюють Б. П. Плишевський, Г. М. Сорокін, Н. А. Хрущ, котрі дотри-

муються верховенства системи показників, не вимагаючи обов’язкового їх зведення

до єдиного показника. Адже сконструйований на будь-яких принципах загальний

синтетичний показник оцінки ефективності діяльності господарської системи і її еле-

ментів не може охопити або, точніше, урахувати всі умови перебігу процесу вироб-

ництва, рівень його організації. Незалежно від волі та бажання дослідника зведення

застосовуваних показників у синтетичні, інтегральні й інші за використання якісно

різнорідних або різноспрямованих показників може призвести (або призводить) до

суперечливості чи несумісності окремих елементів такого показника» [174].

Якщо мова йде про встановлення оптимальних пропорцій структури носія або

співвідношення часткових потенціалів його елементів, а не продаж об’єкту, то з та-

ким підходом слід погодитись, тому що кожен з багатьох показників часткових по-

тенціалів елементів носія повинен лежати у межах, які дозволяють носію у цілому

реалізувати свої властивості в забезпеченні досягнення кінцевої мети виробництва та

реалізації продукції. Якщо, наприклад, усі елементи носія лежать у вказаних межах

а постачання вихідних матеріалів не задовільне, то і кінцевий результат буде таким

самим. Таким чином, для аналізу, обліку, планування процесів функціонування під-

приємства як системи, потрібна система показників оцінки.

Але ж потенціал, що має слугувати основою оцінки, наприклад, вартості при про-

дажу власником, або обсягів виробництва, коли суб’єктами оцінки є конкуренти — це

інша справа. У цих випадках, як би ми не оцінювали і не вимірювали потенціал, все

єдино потрібна одна узагальнююча методика розрахунку одного вартісного показ-

ника ціни продажу або обсягу виробництва у натуральних, відносних або вартісних

одиницях. При чому, методика мусить бути одна, як для покупця так і для продавця,

що дозволить вийти на прийнятний для обох сторін рівень ціни у тих умовах конку-

ренції на купівлю цього об’єкту, що склалася. Якщо покупець один, конкуренції нема,

а продавець не має достатнього фінансового потенціалу, щоб забезпечити беззбитко-

вість підприємства, то потенціал об’єкта з урахуванням потенціалу збитковості може

прийняти негативне значення і ціна продажу може скластися нижче вартості носія.

У цьому питанні існує й зовсім протилежна точка зору [105], згідно з якою « …

концепція вартісної оцінки представляється найбільш універсальною та методич-

но обґрунтованою, тому що враховує всі необхідні вимоги до потенціалу, як об’єкту

оцінки …». Але ж це тільки для одного виду потенціалу, а як же бути з іншими? Кон-

куренту потрібно визначити потенціал, що відображує обсяг конкуруючої продукції

не тільки у вартісних, а й у натуральних одиницях, його потенціал якості з точки зору

просування на ринку. Розробника цікавить потенціал подальшого розвитку продук-

ту, регіон буде визначати потенціал підприємства з точки зору зайнятості населення.

Треба визнати, що для певних цілей, як от продаж об’єкту, досить одного вартіс-

ного виміру потенціалу, як узагальнюючого показника, але для інших цього замало.

35

Розділ 1. Потенціал підприємства, сутність і структура

Все сказане справедливо й для вибору методів оцінки. Якщо йдеться про частковий

потенціал елементу, як от потенціал продуктивності, потужності машини тощо — ме-

тоди у кожному разі індивідуальні, такі, що відповідають характеру вимірюваного по-

казника. Але, якщо річ йде про вартісну оцінку об’єкту для продажу, це інша справа.

Як реальний знос об’єкту не відповідає нарахованому за сумою накопленої амор-

тизації, якщо дозволено кілька різних методів амортизації (бо тоді рівень зносу зале-

жить від вибору методу, а цього не може бути), так не можна визначити справедливу

ринкову ціну кількома методами, що дають (і не можуть не давати) різні результати.

Обов’язково якісь дві із оцінок за витратним, результатним, або порівняльним мето-

дом будуть помилковими, оскільки справедливою може бути лише одна.

За нашим підходом, метод оцінки повинен бути комплексним, враховуючи особ-

ливості витратного характеру формування носія, очікуваної результативності потен-

ціалу та стохастичність таких показників, як строк, за який буде визначатись очікува-

ний прибуток або грошовий потік, значення якого прийдеться визначати експертною

оцінкою на основі порівняння. З цієї точки зору, носій оцінюється за собівартістю

створення з урахуванням зносу, потенціал — як прибуток чи збиток від його експлу-

атації за певний період (в стандартах з оцінки це «прогнозний період», найменш об-

ґрунтований елемент методики вартісної оцінки майна). Якщо за основу розрахунку

прибутку в «прогнозному періоді» взяти не фактичний прибуток в базовому періоді

(як за методикою), а максимально можливий, врахувати ринкові та інші зовнішні об-

меження, відняти розрахункові капіталовкладення у забезпечення найкращого ви-

користання існуючого потенціалу, та додати вартість носія, то матимемо розрахунок

вартості об’єкту одразу за результатним та витратним методами з елементами порів-

няльного (при визначенні «прогнозного періоду» за аналогом). До цього слід додати

вартісну оцінку потенціалу розвитку (від очікуваних результатів відняти витрати

на втілення). Коли об’єкт має властивості наносити за якимись умовами збитки, це

може бути враховано окремо (потенціал збитковості) й слугувати основою для ко-

регування розрахункової ціни у бік зменшення. Оскільки очікуваний прибуток слід

рахувати за певний час експлуатації (для середнього строку окупності капіталовкла-

день у даній галузі, у порівнянні з аналогом, за циклом розвитку, строком життя, таке

інше) та за середнім рівнем ризику, маємо елементи порівняльного підходу.

Багато сучасних дослідників потенціалу (рис. 1.5–1.9) додержуються ідеї вектор-

ного відображення потенціалу підприємства [45, 77, 105, 174 та ін.]. Але ж модель

повинна враховувати, що вектор має знак. Зводячи у квадраті (рис. 1.6) або у сфері

(рис. 1.7) вектори, що відображають різні види потенціалу, автори стикаються з про-

блемою різниці одиниць виміру (зведення за бальною оцінкою не гарантує досто-

вірності), до того ж за такою моделлю кожному з векторів відповідає інший вектор,

скерований у прямо протилежному напрямку. Тоді, якщо взяти вектор виробництва

або менеджменту, то що ж являють собою протилежно скеровані вектори? Викликає

сумнів також виділення саме тих чотирьох блоків, що вказано на рисунку 1.5 [174].

Наприклад, якщо є збут, то винне бути й постачання, маркетинг — інструмент в сис-

темі менеджменту, неясно, що мається на увазі під «розподілом продукції», організа-

ційна структура не є видом діяльності, якщо виділяти фінанси, то слід виділити та-

кож окремо інвестиційну, інноваційну та інші види діяльності. На наш погляд, якщо

вже виділяти якісь функції елементів підприємства, то краще їх виділити за кількіс-

тю ринків, через які поповнюються властивості вказаних елементів.

36

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

1. Виробництво, розподіл та збут продукції

2. Організаційна структура та менеджмент

3. Маркетинг

4. Фінанси

Рис. 1.5. Розподіл діяльності за блоками

Даний підхід іноді визначають як функціональний [45], але виділенням функці-

ональних елементів обмежуватись не можна, оскільки кожен такий елемент у свою

чергу складається із часткових елементів та їх систем.

Слід додати, що розподіл діяльності за блоками, як би ми його не виконали, ще не

дає уяви про структуру потенціалу підприємства.

Згідно існуючим теоріям, є декілька підходів до визначення сутності потенціа-

лу та його структури, відповідно до чого будується графоаналітична модель [174],

або модель структури економічного потенціалу території [45], або загального по-

тенціалу [148], або блочно-модульна структура потенціалу підприємства [105]. На

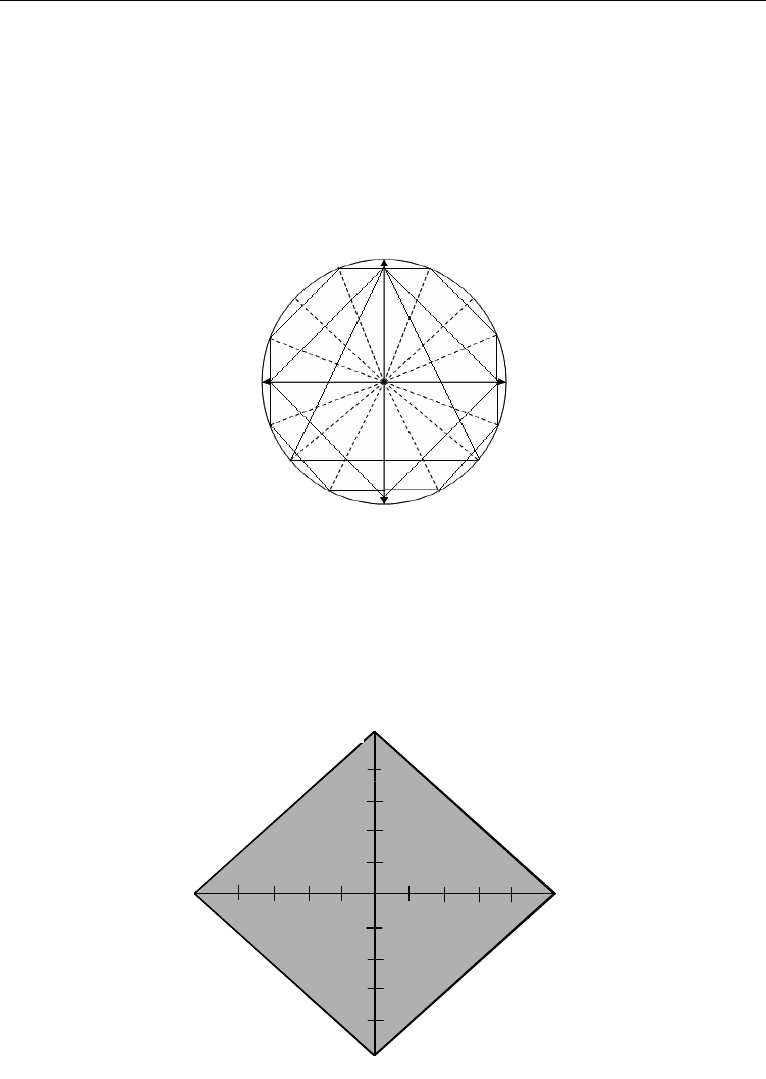

рис. 1.6. зображено модель структури економічного потенціалу території. Подібну

модель використовують багато авторів, але нажаль вона не дає можливості провести

аналіз трьох наведених складових блоків потенціалу та з’ясувати, чому аналітична

функція відірвана від планування, а блок системи управління від блоку діяльності

персоналу.

Блок системи управління

P – планування

O – організація

S – стимулювання

C – контроль

Блок ресурсів

L – трудові

I – інформаційні

K – фінансові

M – матеріальні

Блок діяльності персоналу

A – аналітична

G – виробнича

R – ком

у

нікаційна

P O S C

M

K

I

L

R

G

A

Рис. 1.6. Модель структури економічного потенціалу території

37

Розділ 1. Потенціал підприємства, сутність і структура

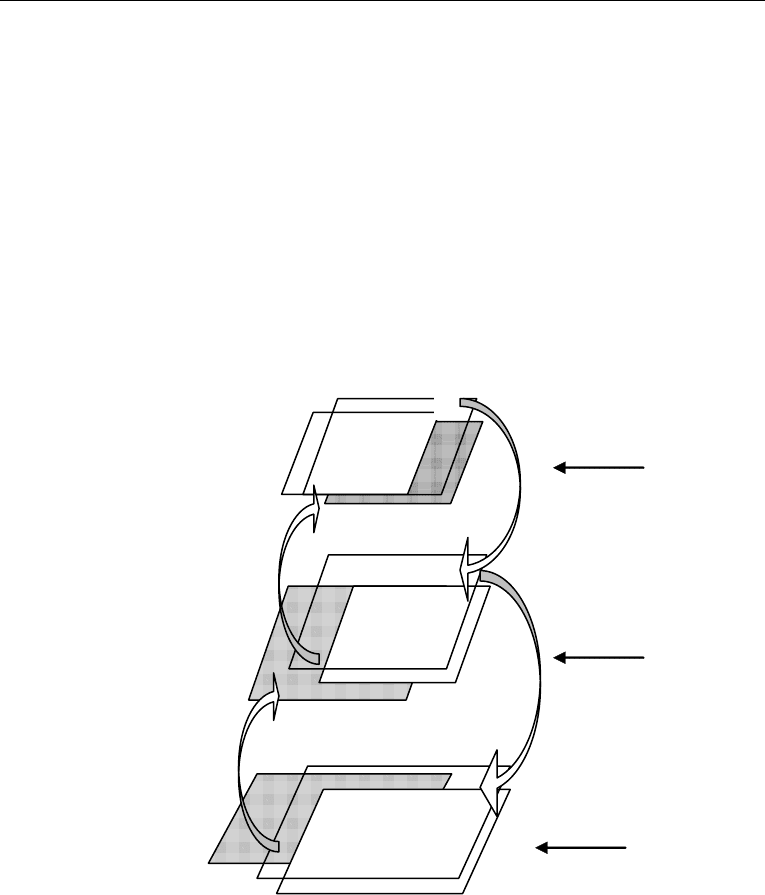

За іншими уявленнями графоаналітична модель потенціалу підприємства являє

собою сферу (рис. 1.7), призначену «для проведення діагностики можливості підпри-

ємства» [174]. За цим підходом вважається, що вказана форма репрезентує всі на-

прямки діяльності, але користуватися вказаною моделлю для аналізу потенціалу на

практиці також навряд чи можливо. На цю особливість справедливо вказують самі

автори наведеної моделі. За цим підходом вважається достатнім з усіх векторів об-

рати ті, які найбільш повно відображують характеристики об’єкту. Якщо не брати до

уваги складність вирішення питання щодо вибору вказаних векторів, то такий підхід

може бути корисним.

Рис. 1.7. Графоаналітична модель потенціалу

Спрощення вказаної моделі до квадрату потенціалу (рис. 1.8) надає можливість ві-

добразити галузеву специфіку потенціалу підприємства [174, с. 40–41], але пошук най-

кращого значення для кожного вектору за матрицею показників можливий лише на

дату аналізу і тому не враховує їх майбутнього стану та значення (потенціалу розвитку).

20

40

60

80

100

1 вектор

4 вектор

3 вектор

2 вектор

Рис. 1.8. Квадрат потенціалу

38

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Взагалі, найкраще значення для того чи іншого показника залежить від суб’єкта

оцінки, який сам визначає цю характеристику відповідно до власних уявлень. Вка-

зана модель відображує суто ресурсний підхід, який на наш погляд потребує вдо-

сконалення. Наступна модель [105, с. 34] представлена як багаторівнева (рис. 1.9)

конструкція, матеріальною основою якої є фінансові ресурси, відображені в балансі

підприємства. Позитивним за цим підходом є виділення сукупного потенціалу, побу-

дованого на ринковому та виробничому. Дана модель виділяє такі структурні складо-

ві за рівнями, лише вказуючи на існуючи зв’язки, тому для цілей аналізу ми пропону-

ємо векторну модель для кожного виду потенціалу з урахуванням його внутрішньої

структури. Для дослідження одного, будь-якого потенціалу, дійсно можна побуду-

вати векторну графоаналітичну модель потенціалу (рис. 1.10), наприклад, економіч-

ного потенціалу при визначенні ціни продажу машинобудівного підприємства, для

якого характерна складна структура носія. Для даного виду потенціалу можна виді-

лити п’ять типових ситуацій:

I. Інвестиційна

діяльність

II. Господарська

діяльність

III. Фінансова

діяльність

1. Маркетингове

середовище

2. Ділова активність

3. Виробнича діяль-

ність

I

III

1

2

3

П

Т

У

Виробничий

потенціал

Ринковий

потенціал

Сукупний

Потен

ц

іал

Інституціональний

рівень

Виробничий

р

івень

Т. Техніка та

технології

П. Персонал,

його здібності

У. Інформація,

у

п

р

авління

Господарський

рівень

II

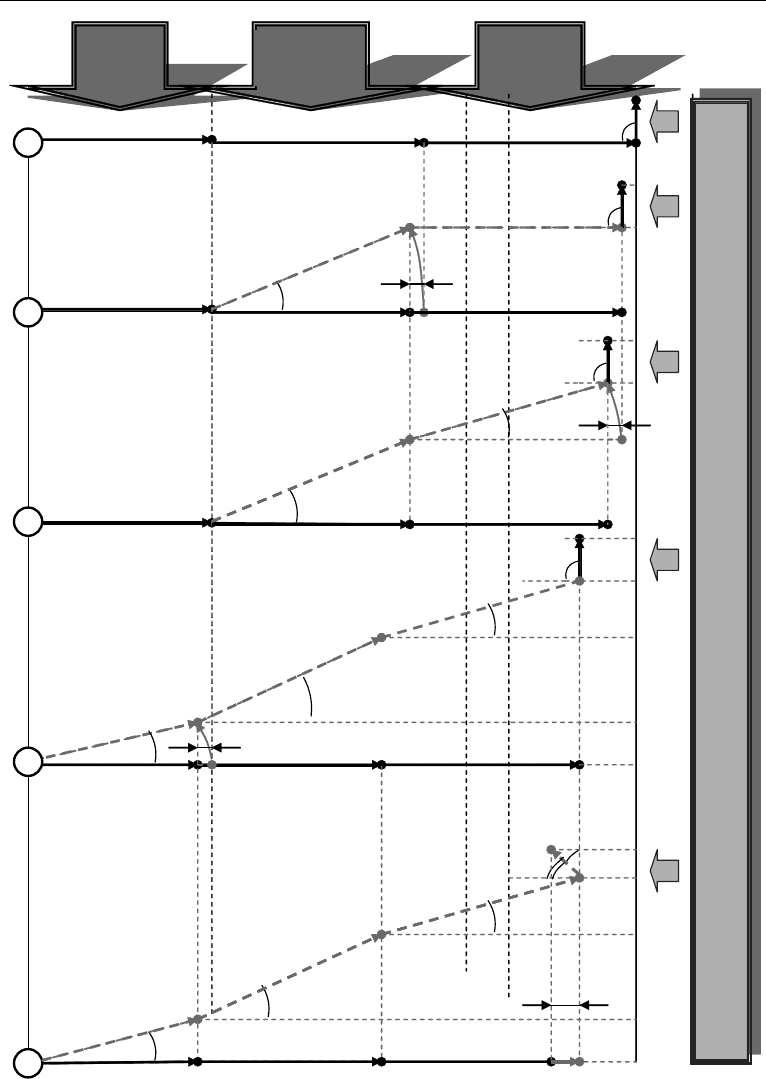

Рис. 1.9. Модель формування потенціалу підприємства

А — вартість носія (собівартість створення або балансова вартість за ціною купів-

лі) відображує відсутність морального та фізичного зносу, тому кут відхилення век-

тору від осі дорівнює нулю, і вектор проектується у натуральний розмір; вектор, який

відображує існуючий потенціал також проецирується на ось у натуральну величину

і кут відхилення, який повинен враховувати рівень використання цього потенціалу

за зовнішніми та внутрішніми обмеженнями, дорівнює нулю; вектор, що відображує

39

Розділ 1. Потенціал підприємства, сутність і структура

ά

Δ1

ά

β

γ

Δ2

Δ3

ά

β

β

φ

γ

ά

φ

= 90

0

φ

= 90

0

φ

= 90

0

Ц

пр3

Ц

пр2

Ц

пр1

φ

= 90

0

τ

φ

= 90

0

- τ

φ

Ц

пр4

Ц

пр5

∆4

Існуючий

потенціа

л

Потенціал

розвитк

у

А

Б

В

Г

Д

Потенціал збитковості

Носій

Рис. 1.10. Графоаналітична модель вартості об’єкту з урахуванням його потенціалу

40

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

потенціал розвитку також проектується у натуральну величину, символізуючи від-

сутність негативних проявів щодо властивості підприємства до розвитку; вектор,

що відображує розрахункову величину можливих збитків від експлуатації об’єкту,

проектується у точку (проекція дорівнює нулю), що означає низький рівень ризику,

який не потребує урахування. Таким чином, мова йде про нове підприємство, де тех-

нічна база, рівень організації, технології, тощо відповідають кращім зразкам світово-

го рівня, ринок або інші зовнішні фактори не накладають обмежень на використання

властивостей носія, підприємство має розробки на майбутнє, які забезпечують його

подальший розвиток, а ризик отримання збитків від використання дорівнює нулю.

Б — у порівнянні із першим випадком існують обмеження за попитом на ринку,

законодавчі обмеження, обмеження за сировиною або інші, які не дають повністю ви-

користовувати існуючий потенціал, що відображено в моделі наявністю кута ά розмір

якого залежить від рівня зовнішніх та внутрішніх обмежень і який може змінюватись

від нуля до 90 градусів. Якщо кут дорівнює 90 градусів, обмеження повністю виклю-

чають можливість використання потенціалу, та вказаний потенціал (у тому числі по-

тенціал збитковості) не може впливати на розмір ціни оцінюваного підприємства. За

наведеною моделлю (випадок 2) наявність обмежень відображена розміром кута ά, в

наслідок чого проекція вектора існуючого потенціалу на ось (яка може бути врахова-

на в ціні підприємства) зменшиться на величину Δ1.

В — у порівнянні із другим випадком, об’єкт має обмеження щодо потенціалу роз-

витку, який може бути врахований у ціні підприємства, що відображується наявніс-

тю кута β та зменшенням проекції на величину Δ2. Обмеження можуть бути наслід-

ком старіння наявних нематеріальних активів, впровадження існуючих розробок у

виробництво, у зв’язку із чим зростає величина існуючого потенціалу та зменшується

потенціал розвитку, а також у зв’язку із впливом внутрішніх та зовнішніх факторів

обмеження, таких як спустошення потрібних природних ресурсів, несприятливі змі-

ни інфраструктури, звільнення ведучих спеціалістів тощо.

Г — у порівнянні із третім випадком, має місце також моральний та фізичний знос

носія, який знижує його вартість на величину Δ3, що відображено наявністю кута

γ між вектором та його проекцією. Оскільки підприємство постійно оновлює та ре-

монтує основні засоби, перебудовує структуру управління, змінює технологію, цей

кут звичайно знаходиться у певному проміжку, який забезпечує потрібний рівень

здатності носія до виконання певних операцій з виготовлення та реалізації продукції.

Таким чином γ може як зменшуватись до нуля, так і знов зростати.

Д — у порівнянні із четвертим випадком, має місце ризик отримання збитків від

експлуатації об’єкту у розмірі, який потребує врахування. У моделі наявність ризику

відображена кутом τ, що відіб’ється на ціні продажу підприємства її зменшенням на

величину Δ4.

При побудові графоаналітичної моделі слід враховувати, що вартість носія оці-

нюється та враховується лише у тих випадках, коли здійснюється вартісна оцінка

цілісного об’єкту. Якщо підприємство розформовується за неможливістю подаль-

шого використання, його вже не можна оцінювати як цілісний об’єкт, його потрібно

розділити на окремі часткові елементи (земля, будівлі, обладнання, таке інше), які

стають самостійними окремими об’єктами оцінки для продажу вроздріб. Якщо все ж

потрібно враховувати стан носія, який не тільки має власну вартість, а й безпосеред-

ньо впливає на рівень використання існуючого потенціалу та наявність потенціалу