Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

271

Розділ 6. Оцінка вартості нематеріальних активів

врахувати які усі та повністю немає можливості. Саме тому бухгалтерський облік

визнає гудвіл лише за фактом продажу: гудвіл — перевищення вартості придбання

над часткою покупця у справедливій вартості придбаних ідентифікованих активів та

зобов’язань на дату придбання (П(С)БО 19).

Звичайно виділяють такі методи доходного підходу:

— дисконтування грошових потоків (метод непрямої капіталізації);

— капіталізації грошового потоку (метод прямої капіталізації);

— переваг (або переваг в ціні);

— врахування продажної ціни на продукцію;

— врахування обсягів реалізації;

— одночасного врахування продажної ціни та обсягів реалізації продукції;

— надлишкових прибутків;

— надлишкових грошових потоків;

— звільнення від роялті;

— виграшу в собівартості [174].

За іншими джерелами розглядають ще й методи, які переважно стосуються ін-

телектуальної власності (за виключенням експрес-оцінки, яка може виконуватись

також стосовно до майнових прав):

— реальних ліцензійних платежів;

— виділення частки ліцензіара в прибутку ліцензіата;

— експрес-оцінки [105].

Вказана класифікація потребує додаткового аналізу. Розповсюдженим підходом

до групування результатних методів оцінки є виділення методу дисконтування гро-

шових потоків та прямої капіталізації [69, 174 та інші]. Дані методи забезпечують

приведення результатів оцінки у відповідність із змінами вартості у часі, але сам ре-

зультат ще потрібно визначити за фактом, за розрахунком або прогнозом, залежно

від особливостей нематеріального об’єкту та умов оцінки. Вказані коригування гро-

шових потоків або прибутку за впливом часу можуть бути використані за будь-яких

методів визначення базової величини результату. За іншими джерелами це тракту-

ється як використання математичного апарату в межах того чи іншого методу, яке

передбачає виконання такої послідовності операцій:

— «виділення грошового потоку або прибутку, що створюється за рахунок ви-

користання нематеріальних активів на момент оцінки;

— прогнозування змін результату за строк очікуваного використання з ураху-

ванням запланованих заходів з посилення дії нематеріальних активів;

— визначення ставки дисконту або коефіцієнта капіталізації для приведення

майбутніх доходів до дати оцінки;

— розрахунок вартості об’єкта на дату оцінки за формулами дисконтованих гро-

шових потоків або капіталізації за алгоритмами, які розглянуті раніше віднос-

но оцінки об’єктів нерухомості» [105].

Застосування методів оцінки вартості НО (НА) результатним методом (за ре-

зультатним підходом) у будь-якому разі потребує визначення цього результату.

Шляхи визначення результату різняться залежно від наявності потрібної інформації.

Так для НО (НА), які вже знаходяться в експлуатації це може бути:

— фактично отриманий у базовому періоді прибуток або грошовий потік від ви-

користання НО (НА), який можливо розрахувати або визначити окремо пря-

мим розрахунком;

272

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

— фактично отриманий у базовому періоді прибуток або грошовий потік від ви-

користання НО (НА), який потрібно визначити шляхом виділення із загаль-

них результатів експлуатації об’єкту, оскільки прямий розрахунок неможли-

вий.

До таких НО (НА) найчастіше застосовуються методи дисконтування або капіта-

лізації, при чому це може виконуватись незалежно від виду НО (НА), тобто як віднос-

но інтелектуальної власності або гудвілу, так і майнових прав. Треба додати, що саме

у цих випадках потрібно враховувати заплановані на залишковий період корисного

використання заходи, які можуть значно вплинути на розмір очікуваного результату,

наприклад, розширення виробництва товарів із застосуванням даного НО (НА).

Оцінка знов створених НО (НА) має свої особливості. Якщо створені НО (НА)

ще не були в експлуатації, економічний результат можна визначити лише як очіку-

ваний. У цьому разі постає декілька проблем, таких як: визначення періоду, за який

буде отриманий ефект (рік, прогнозний період, строк використання), визначення

співвідношення витрат на реалізацію НО (НА) з очікуваним результатом, врахуван-

ня ризику, пов’язаного з цією реалізацією. Щодо гудвілу, то ніяких вказівок щодо

моменту, з якого можна було б його враховувати в якості знов створеного активу, не

вміщує жоден стандарт з оцінки або обліку. Крім вказаних ускладнень, постає питан-

ня неможливості застосування однакових методів оцінки для НО (НА), що не були

у вжитку і відносяться до різних груп. Так, наприклад, чи можна визначити для май-

нових прав факт їх попереднього вживання, якщо умови можливого використання

значно змінилися.

Найчастіше результат пропонується визначати як економічний ефект, що ство-

рюється завдяки використанню нематеріального активу, але ефект є лише одним з по-

казників економічної ефективності, до яких відносяться також економія, додатковий

прибуток у складі ціни за рахунок якості, строк окупності витрат, капітальні вкла-

дення, фактичний або розрахунковий коефіцієнт ефективності впровадження, якщо

мова йде про інтелектуальну власність. Відповідно до цього, можна виділити наступні

результати, яки можуть бути використані при визначенні вартості майнових прав:

— прибуток від експлуатації об’єкта прав (у базовому періоді, середній за харак-

терні періоди, розрахунковий з врахуванням запланованих змін, внутрішньої

структури або ринкової кон’юнктури);

— прибуток від тиражування об’єкта майнових прав (якщо властивості об’єкта

це дозволяють) залежно від обсягів тиражування та обсягів переданих прав.

Оцінка інтелектуальної власності, що була у використанні базується на визначен-

ні фактичного приросту прибутку від використання об’єкта інтелектуальної власнос-

ті у базовому періоді (порядок визначення розглянуто вище) у вигляді:

— економії з собівартості продукції за рахунок зниження витрат на її одиницю

без зміни обсягів виробництва (може бути отримана за новою конструкцією

продукції, новими матеріалами, новою технологією обробки, прогресивною

організацією виготовлення та реалізації);

— економії з собівартості продукції за рахунок зниження умовно-постійних ви-

трат при підвищенні обсягів виробництва (зростанні продуктивності при змі-

ні конструкції, матеріалів, технології та організації) або оптимізації існуючих

розмірів умовно постійних витрат;

— загальної економії собівартості;

273

Розділ 6. Оцінка вартості нематеріальних активів

— прибутку від підвищення фактичної ціни реалізації одиниці продукції у влас-

ника та зростання обсягу фактичних продаж (отриманого за рахунок підви-

щення її якісних і кількісних характеристик, додаткового обслуговування);

— фактичних ліцензійних платежів правовласнику (як прибуток від дозволу на

використання, наприклад, унікальної технології або товарного знаку), якщо

первинна ціна інтелектуальної власності, за якою встановлювався розмір лі-

цензійних платежів потребує корегування методом дисконтування або прямої

капіталізації.

Нагадуємо, якщо мова йде про НА, то їх ціна на момент видання ліцензії на право

користування іншим особам повинна бути визначена, інакше це не буде визнано ак-

тивом и мова йде про нематеріальний об’єкт оцінки (НО).

Згідно Цив ільному кодексу [17], особа, яка має виключне право дозволяти ви-

користання об’єкта права інтелектуальної власності (ліцензіар), може надати іншій

особі (ліцензіату) письмове повноваження (ліцензію), яке надає їй право на вико-

ристання цього об’єкта в певній о бмеженій сфері. Ліцензія може бути виключною,

одиничною, не виключною, а також іншого виду, що не суперечить закону.

Виключна ліцензія видається лише одному ліцензіату і виключає можливість ви-

користання ліцензіаром об’єкта права інтелектуальної власності у сфері, що обме-

жена цією ліцензією , та видачі ним іншим особам ліцензій на використання цього

об’єкта у зазначеній сфері.

Одинична ліцензія видається лише одному ліцензіату і виключає можливість ви-

дачі ліцензіаром іншим особам ліцензій на використання об’єкта пр ава інтелектуаль-

ної власності у сфері, що обмежена цією ліцензією, але не виключає можливості ви-

користання ліцензіаром цього об’єкта у зазначеній сфері.

Не виключна ліценз ія не виключає можливості використання ліцензіаром об’єкта

права інтелектуальної власності у сфері, що обмежена цією ліцензією, та видачі ним

іншим особам ліцензій на використання цього об’єкта у зазн аченій сфері.

За згодою ліцензіара, наданою у письмовій формі, ліцензіат може видати пись-

мове повноваження на використання об’єкта права інтелектуальної власності іншій

особі (субліцензію). За ліцензійним договором одна сторона (ліцензіар) надає другій

стороні (ліцензіату) дозвіл на використання об’єкта права інтелектуальної власності

(ліцензію) на умовах, визначених за взаємною згодою сторін. У ліцензійному дого-

ворі визначаються вид ліцензії, сфера використання об’єкта права інтелектуальної

власності (конкретні права, що надаються за договором, способи використання за-

значеного об’єкта, територія та строк, на які надаються права тощо), розмір, порядок і

строки виплат за використання об’єкта права інтелектуальної власності, а також інші

умови, які сторони вважають за доцільне включити у договір.

У разі відсутності в ліцензійному договорі умови про територію, на яку поши-

рюються надані права на використання об’єкта права інтелектуальної власності, дія

ліцензії поширюється на всю територію України. Якщо в ліцензійному договорі про

видання або інше відтворення твору винагорода визначається у вигляді фіксованої

грошової суми, то в договорі має бути встановлений максимальний тираж твору.

У будь-якому разі, за фіксованою сумою або у вигляді ануїтету, для визначен-

ня вартості ліцензії потрібно провести розрахунки або вартості самого об’єкту, або

очікуваного результату його експлуатації за певний період з урахуванням території

розповсюдження, тиражу, виду ліцензії та інших умов.

274

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Для оцінки знов створеної інтелектуальної власності потрібно виконати розра-

хунки очікуваної економічної ефективності за відповідними показниками, оскільки

фактичної бази для виконання дисконтування або прямої капіталізації не існує.

Визначення економічної ефективності використання інтелектуальної власності

потрібно диференціювати за її видами (табл. 6.2). Для промислового підприємства,

потенціал якого розглядається у даному учбовому посібнику, найбільш актуальними

є майнові права використання об’єктів (оренда), право на знаки для товарів та по-

слуг, право на об’єкти промислової власності. До вказаних об’єктів можуть застосо-

вуватись методи абсолютної або відносної економічної ефективності. Найбільш по-

ширеним підходом визначення показників ефективності є співставлення існуючого

варіанту та із застосуванням нових НО (НА). При чому застосовуються показники,

які дозволяють порівняти поточні та одноразові витрати на впровадження нової тех-

нології або конструкції у виробництві.

За вказаним принципом побудовані методики засновані на приведених витра-

тах, у тому числі методика від 14.02.77 р. № 48/16/13/3 для визначення ефектив-

ності нової техніки, винаходів і раціоналізаторських пропозицій, тимчасова методика

Держпатенту для визначення доходу від використання винаходів і раціоналізатор-

ських пропозицій 1992 р., Методичні рекомендації щодо ціноутворення на науково-

технічну продукцію, що передається для використання, та інші. Вказані методики

не універсальні, і не дозволяють визначити ціну товарних знаків, корисних моделей,

публікацій та інших об’єктів інтелектуальної власності. Крім того, вони побудовані

на нормах та нормативах, які в умовах ринкової економіки частково або повністю

втратили актуальність (наприклад, нормативний коефіцієнт ефективності, який роз-

роблявся та встановлювався централізовано за галузями промисловості або для всієї

промисловості). Тим не менш, за певною модифікацією вони можуть використовува-

тись в ринкових умовах відносно нових конструкцій або нових технологій.

При встановленні вартості гудвілу та інших нематеріальних об’єктів, для яких

неможливе виділення прямого результату, незалежного від інших факторів визна-

чається надлишковий прибуток, що створюється за їх використанням. Надлишковий

прибуток визначається у порівнянні з прибутковістю даного виду виробництва або

бізнесу за середнім рівнем ринкових умов. Слід зазначити, що важко виділити вплив

гудвілу на кінцевий результат серед усіх інших внутрішніх та зовнішніх факторів, до

того ж, для збиткових підприємств, порівняння з середньою прибутковістю по галузі

призводить до отримання негативного результату (тобто гудвіл визначається зі зна-

ком мінус). Теоретично, вартість гудвілу не може бути негативною (він або є, або

його немає), але фактично збитковість підприємства на момент оцінки впливає на

його ціну у ході купівлі-продажу.

Щоб врахувати гудвіл в ціні об’єкту, що продається, потрібно спочатку визна-

чити його вартість, то розрахунок за фактом продажу проблеми не вирішує. По-

трібні обґрунтовані методики визначення переваг, які надає добрий імідж, широка

відомість, сталі зв’язки. Якщо таке обґрунтування надається, у ході продажу вартість

гудвілу може бути включена в ціну повністю або частково за домовленістю сторін, в

результаті чого його розрахунковий розмір даного НО може значно відрізнятися від

вартості, зафіксованої в балансі підприємства як НА.

Особливості застосування результатного підходу відносно конкретних видів НА

будуть наведені нижче на прикладі методу надлишкового прибутку та методу «звіль-

нення від роялті».

275

Розділ 6. Оцінка вартості нематеріальних активів

Витратний підхід до визначення вартості нематеріальних об’єктів має набагато

меншу сферу використання ніж результатний. Якщо визначення результату може

дістати достатнє обґрунтування, витратні методи не використовуються. Звичайно

вони застосовуються для визначення балансової вартості НА власного виробництва

та покупних об’єктів, для яких ціна придбання є основою зарахування на баланс. Що

ж до ціни на вторинному ринку, то її за даним методом встановлюють лише для вузь-

коспеціалізованого продукту, використання якого за межами підприємства обмеже-

но, в результаті чого не можна використати результатний підхід. Це стосується також

об’єктів, на які не існує сталого ринку для порівнянь (програмні продукти, пов’язані

зі структурою даного підприємства, специфікою продукції або технології, технічні

рішення з переоснащення унікального або застарілого обладнання спеціального при-

значення, НИОКР, які не мають самостійного прикладного значення й таке ін.).

Характерною особливістю даного підходу до оцінки НО є те, що вказані об’єкти

не підлягають фізичному зносу і не потребують його врахування. Що ж до мораль-

ного зносу, то його визначення щодо нематеріальних об’єктів викликає ще більш

проблем ніж щодо матеріальних. Найчастіше цінність нематеріальних об’єктів об-

межується часом, передбачуваним розробником для його використання (наприклад,

бізнес-план, розрахований на певний період). Техніко-економічний (зовнішній)

знос, як його трактує Стандарт оцінки № 1, або послаблення активу, за визначенням

МСО, можна визначити лише за відхиленням результатів діяльності підприємства

у порівнянні з аналогами, якщо нейтралізувати вплив усіх інших зовнішніх та вну-

трішніх факторів.

Витратний підхід до оцінки вартості НА (НО) може бути реалізовано методом

витрат на створення, методом визначення вартості заміщення або відновної вартості,

за алгоритмами, розглянутими в розділі «Оцінка вартості нерухомості» даного учбо-

вого посібника. Вибір конкретного метода, якщо вже обрано витратний підхід, зале-

жить від особливостей об’єкту, характеру витрат та їх розподілу у часі створення або

придбання НА (НО), повноти звітності тощо.

Метод витрат на створення (метод історичної вартості) застосовується до об’єк-

тів НА (НО) власного виробництва або тих, що виконані для даного підприємства на

замовлення. Умовно можна віднести до цього переліку покупні НА, ціна на які була

встановлена витратним методом, та зафіксована у балансі підприємства на цій підста-

ві. Умовою застосування даного методу є наявність звітності щодо створення або при-

дбання об’єкту НА (НО), незмінність умов отримання результату від їх використання

з моменту створення до дати оцінки та відсутність можливості виділити й оцінити

результат використання НА (НО), як вагомий фактор підвищення прибутку підпри-

ємства. Оцінка виконується з урахуванням фактичного та залишкового строку корис-

ного використання об’єкту. Якщо за фактичний строк використання сталися зміни

курсу національної валюти, витрати на створення НА, включені в баланс, підлягають

індексації відповідно до індексу споживчих цін або переоцінці за зміною корисності

активу у нових умовах. Порядок оцінки за даним методом вміщує наступні етапи:

1. Встановлюється факт придбання, замовлення або виготовлення об’єкту та ха-

рактер платежів, з визначенням часу внесення кожного платежу, якщо це неоднора-

зова виплата.

2. Якщо мала місце одноразова виплата для придбання нематеріального об’єкту

за ціною продавця, або період його створення власними силами менш ніж такий, що

276

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

потребує врахування зміни вартості грошей з часом, за вихідні витрати приймається

його балансова вартість. Інакше виконується приведення різночасових витрат.

3. Оцінюється час з початку експлуатації НА до дати оцінки, і якщо він переви-

щує 1 рік, проводиться індексація (для балансової вартості — при умові, що індекс

інфляції дорівнює або перевищує законодавчо встановлену межу, для ринкової — без

умов).

4. Визначається попередня ціна за використанням показника середньогалузевої

рентабельності до витрат щодо продажів схожих НА. При цьому, якщо за витрати

приймалася ціна придбання, то вона ж приймається за попередню ціну продажу.

5. Визначається ціна продажу з урахуванням морального зносу або зменшення

строку корисного використання на дату оцінки.

Метод визначення вартості заміщення застосовують до НО найчастіше у тих ви-

падках, коли витрати на створення чи придбання невідомі або розробка аналогічного

продукту чи створення його точної копії потребують менших витрат (втрата вартості

внаслідок морального зносу першого роду). За цим методом звичайно оцінюються

також нематеріальні об’єкти, спрямовані на соціальну сферу.

Порядок визначення ціни, за вказаним методом, відрізняється від попереднього

тим, що за основу розрахунку приймається не колишній фактичний кошторис (або

калькуляція) витрат на створення НО, а плановий, з використанням сучасних мож-

ливостей, рівня продуктивності розробників за сучасним програмне забезпеченням

та цін на матеріали, енергоносії, інформацію, таке інше. За даним методом немає по-

треби в корегуванні витрат, зате потрібен новий кошторис. Прибуток та моральний

знос при визначенні ціни визначаються як вказано вище.

Метод визначення відновної вартості найчастіше використовується для оцінки

майнових прав або вартості унікальних нематеріальних об’єктів (таких як конструк-

торські та технологічні розробки), на які немає звітності щодо витрат на створення,

або функції яких за сучасних умов може виконувати об’єкт, що має інший склад,

структуру, принцип побудови. Так найчастіше буває з програмним забезпеченням,

для якого за сучасними обставинами актуальною залишається лише постановка за-

дач, тоді як програмні засоби інші, більш сучасні, й колишня вартість його створення

буде значно відрізнятися від сучасної вартості як об’єкта оцінки. Виходячи з цьо-

го, розрахунок відновної вартості будується на визначенні витрат на створення (або

придбання) нового активу, еквівалентного об’єкту оцінки за призначенням та функ-

ціональними можливостями, навіть якщо новий НО (НА) принципово відрізняється

побудовою. Порядок визначення ціни продажу на усіх наступних етапах реалізації

витратного підходу єдиний.

Порівняльний підхід (за іншими джерелами [105, 174] ринковий) до оцінки НО

потребує для реалізації наявності інформації щодо угод купівлі-продажу на ринку

аналогічних об’єктів, будь те інтелектуальна власність зі схожими параметрами, чи

майнові права на аналогічні матеріальні об’єкти. Ознаки аналогічності інтелектуаль-

ної власності, або гудвілу, як правило, неявні й потребують окремого вивчення та

корегування, то, якщо цей підхід все ж таки застосовується, то частіше за все для

оцінки майнових прав, наприклад — оренди нерухомості. Найбільш розповсюдже-

ним методом даного підходу є:

Метод порівняння продажів, за яким впроваджується більшість угод щодо орен-

ди житла, офісних та складських приміщень, земельних ділянок тощо. Вимоги до

277

Розділ 6. Оцінка вартості нематеріальних активів

інформаційної бази та умов використання вказаного методу не відрізняються від

тих, що вказані відносно оцінки нерухомості або машин та обладнання. У той же час,

нематеріальні та матеріальні об’єкти оцінки відрізняються елементами порівняння.

Оскільки фізична форма носія НО не має великого значення для його ціни, вона не

враховується як елемент порівняння. З іншого боку, матеріальні об’єкти для прода-

жу повинні оцінюватися за ринковою ціною безпосередньо, тоді як вартість оренди,

як ціна продажу майнових прав, тобто нематеріального об’єкта, може встановлюва-

тись виходячи з оцінки самого об’єкту. Інтелектуальна власність може продаватися

за угодою у певному обсязі (щодо території розповсюдження, прав надання ліцензії,

права використання, розпорядження та інше), тоді як майнові права передаються на

певний час та за різним ступенем прав щодо використання.

Іноді, до відмінних рис і характеристик нематеріальних активів, що є елементами

порівняння, відносять також: «існування будь-яких спеціальних умов фінансування;

економічні умови, що існували на відповідному вторинному ринку під час угоди; га-

лузь або бізнес, де використовувався (буде використовуватися) нематеріальний ак-

тив; характеристики об’єктів; включення інших (нематеріальних) активів в угоду»

[105]. Але перелічені елементи порівняння характерні і для матеріальних об’єктів,

то не є специфічними лише для НО (НА), тому враховуються у загальному порядку.

Використання методу ринкових мультиплікаторів, як правило, впроваджується

щодо визначення вартості майнових прав (оренди тощо) на виробничі приміщення або

майнові комплекси, відносно яких можливо виділити показники прибутковості. Муль-

типлікатори порівняння відносно НО (НА) розраховуються як співвідношення їх вар-

тості до характерного для даного виду НО (НА) ключового фактора впливу на вартість.

Для гудвілу це прибуток, для інтелектуальної власності, в залежності від її виду, обсяг

прав, поширення, очікуваний прибуток, для майнових прав — вартість оренди одини-

ці площі, обсягу. Практика оцінки НО (НА) за цим методом найчастіше обмежується

використанням валового рентного мультиплікатора — співвідношення ціни продажу

об’єкта та розрахункового обсягу майбутнього валового доходу від його використання.

Метод поділу за компонентами використовується лише у випадках, коли ці ком-

поненти можливо та необхідно виділити. Відносно інтелектуальної власності це най-

частіше проявляється у випадках, коли вказаний актив має кілька розробників, кож-

ному з яких належить певна частина, або коли використовується комплекс НО (НА),

що складається з самостійних об’єктів інтелектуальної власності, які неможливо ви-

користовувати порізно. Відносно майнових прав, поділення за компонентами вико-

нується, коли єдиний комплекс передається, наприклад, в оренду кільком орендарям

з правом сумісного використання, наприклад, складських приміщень або спільної

енергомережі, водогону тощо.

Слід додати, що операції з продажу нематеріальних активів по Україні стосують-

ся, головним чином, майнових прав. Інформація щодо складання угод з продажу ін-

телектуальної власності на внутрішньому ринку практично відсутня, то для оцінки

таких об’єктів порівняльний підхід не використовується. Більшість вітчизняних роз-

робок патентується та продається за кордоном, відносно чого на цей час за рішенням

Верховної Ради готуються законопроекти, згідно яким буде заборонено патентуван-

ня за кордоном без попереднього оформлення патенту в Україні.

Відмінності окремих видів НО (НА) дуже значні, тому є необхідність окремого

розгляду особливостей оцінки деяких видів нематеріальних об’єктів.

278

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

1. Оцінка нових конструктивних та технологічних рішень, як найбільш суттєвої час-

тини інтелектуальної власності у складі НО (НА), звичайно виконується на основі за-

гальних рекомендацій, за якими вказано підхід та метод [37, 105, 112]. Якщо ж потрібно

визначити очікувані результати від впровадження НО (НА) для застосування того ж

результатного підходу, або очікуваним результатом впровадження НО (НА) є еконо-

мія собівартості то береться або експертна оцінка, або методики розрахунку показників

економічної ефективності , які для умов ринку потребують модифікації [46, 47], та Ме-

тодичні рекомендації з формування собівартості продукції (робіт, послуг) у промисло-

вості [113]. У випадку, коли оцінка можлива лише за витратним підходом, використову-

ються «Методичні рекомендації щодо ціноутворення на науково-технічну продукцію,

що передається для використання» [174, с. 187] та пізніші вітчизняні розробки.

За вказаною Методикою розрахунок повністю побудовано за витратним підходом:

1

ЦCSPQ

NT

=⋅+++

×

∑∑∑

, (6.1)

де Ц — ціна науково-технічної продукції;

С — собівартість розробки науково-технічної продукції;

N — кількість реалізованих комплектів документації;

Т — кількість років з моменту створення;

S — витрати на виготовлення копій дослідних зразків;

Q — витрати на впровадження;

Р — плановий прибуток від реалізації розробки.

min

()

додат

P

PSQP

V

=×++

, (6.2)

де

min

Р

— нормальний прибуток або мінімально потрібний прибуток, який пропо-

нується розраховувати на підставі суми всіх платежів та інших мінімальних видатків

або формування фондів організації;

V — обсяг власних робіт за планом поточного року;

додат

Р

— додатковий прибуток.

Додатковий прибуток трактується за даною методикою як частина прибутку по-

купця, який застосував НА у виробництві або іншій діяльності:

додат зам

РР=α⋅

, (6.3)

де

зам

Р

— прибуток замовника;

α

— коефіцієнт, зазначений в угоді між продавцем і покупцем науково-технічної

продукції, як частка в прибутку покупця, отриманого внаслідок реалізації продукції.

Раціональним у цій методиці є включення в ціну НО (НА) частки прибутку по-

купця, яку він одержить від використання цього НО (НА). Але ж для цього потрібно

спочатку знайти цю частку, бо невідомий ані повний результат, ані умови, за якими

треба визначити від нього вказану частку (коефіцієнт «

α

» потрібно якось визначити,

а не брати його «за угодою», бо так можна визначити й усю ціну). Але «нормальний

прибуток або мінімально потрібний прибуток» — це вже варіації формування ціни

на основі нормативу рентабельності до собівартості, що не виправдало себе й за умов

централізованого планування.

279

Розділ 6. Оцінка вартості нематеріальних активів

В сучасних умовах суто витратний підхід не відображує реалії ринку, час з мо-

менту розробки повинен враховуватись також відносно усіх інших витрат, крім того,

зменшення ціни пропорційно кількості реалізованих комплектів документації не

стимулює розробника до розповсюдження результатів розробки. Крім цього, прибу-

ток замовника визначити у більшості випадків неможливо, оскільки невідомі повні

масштаби виробництва, до яких може бути застосовано оцінюваний об’єкт інтелекту-

альної власності.

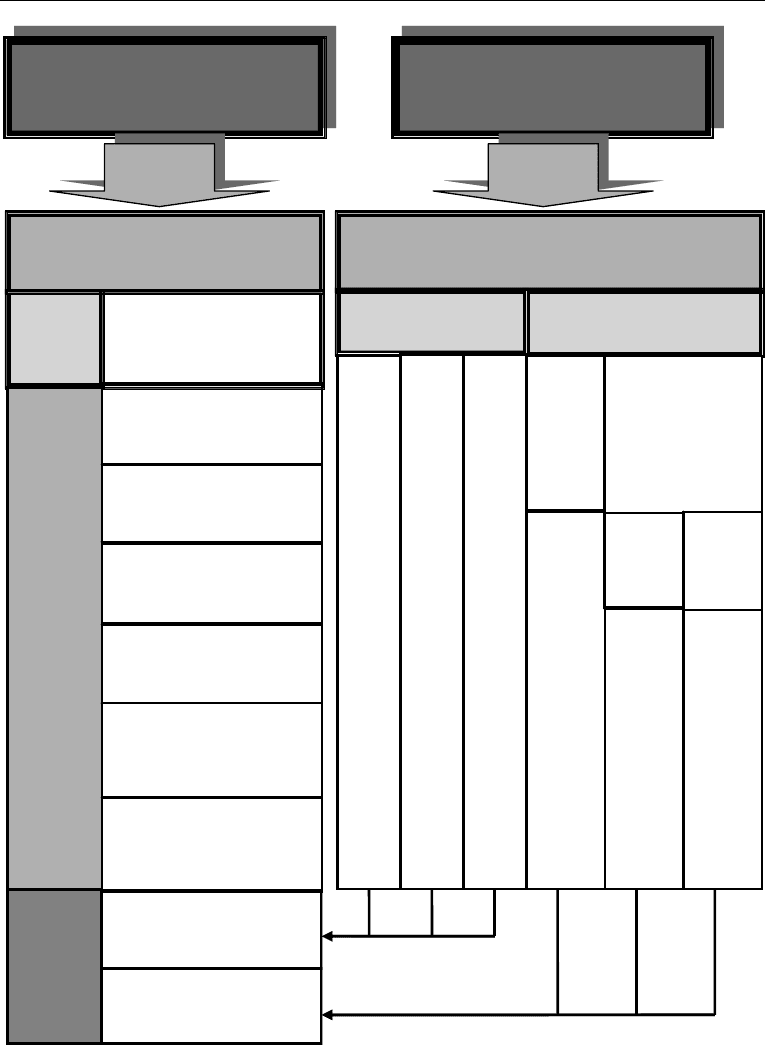

Взагалі, потрібно встановити, яким чином підприємство стає власником НО

(НА) (рис. 6.1).

Якщо нематеріальні об’єкти будуть придбані на стороні для використання, по-

купцеві треба визначитись — на первинному чи вторинному ринку це відбудеться,

та як утворюється у цих випадках ціна. Нагадуємо, що оцінюваний нематеріальний

об’єкт ще повинен бути визнаним у якості НА, причому на баланс вони будуть при-

йняті за ціною купівлі або створення (тобто за витратним підходом), хоча сама ця

ціна (у випадку придбання на ринку) могла формуватись за будь-яким підходом.

Схема оцінки нематеріальних об’єктів та визнання їх НА передбачає, що ал-

горитм розрахунку залежатиме від форми участі замовника в розробці НО та вибору

покупцем первинного або вторинного ринку, згідно наявності товару в продажу, сво-

їм вимогам та фінансовим можливостям:

1. Коштами замовника (поетапна оплата за виконану роботу). У цьому разі роз-

робляється поетапний календарний план або сітьовий графік, визначаються склад та

чисельність конкретних виконавців, обчислюється трудомісткість комплексу робіт,

складається кошторис витрат, де окремо виділяється заробітна плата, матеріали та

амортизація ОВФ організації — виконавця, чий прибуток формується як добуток за-

гальної трудомісткості комплексу робіт на галузеву ринкову прибутковість 1 нормо-

години науково-дослідницьких робіт. Кожен етап фінансується окремо, за первин-

ною угодою вносяться корективи (додаткові угоди), якщо виконавець або замовник

доведе їх необхідність.

2. Коштами виконавця (повна вартість за готовий продукт універсального при-

значення). Фактичні витрати плюс прибуток (за середньо ринковою прибутковістю 1

нормо-години науково-дослідницьких робіт) з врахуванням співвідношення попиту-

пропозиції на подібні продукти. Від звичайної купівлі на відкритому ринку даний

варіант відрізняється тим, що ціна формується за попередньою домовленістю, на мо-

мент початку робіт, і не змінюється до моменту її продажу.

3. Замовник бере на себе витрати на впровадження (найчастіше — це творча робо-

та за підрядом або «тимчасовим трудовим колективом»). У цьому разі винагорода ви-

конавцям не поділяється за витратами (заробітною платою) та прибутком виконавця

(на баланс приймається сума витрат замовника за кошторисом), при цьому, замовник

для оцінки НО додає власні витрати.

4. Виконавець поділяє ризик невдачі повністю або частково. За варіантом частко-

вого ризику виконавець отримує компенсацію витрат та фіксований прибуток на рів-

ні середньогалузевого, з виплатою додаткового прибутку як долі від фактично отри-

маного від впровадження НО за певний період часу (участь у фактичних прибутках).

Якщо виконавець повністю поділяє ризик, то він за угодою у разі невдачі отримує не-

повну компенсацію витрат, а у разі прибуткового використання НО — більшу частку

додаткового прибутку.

280

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Оцінка нематеріальних

об’єктів та визначення їх як

НА для облік

у

та амо

р

тизації

Оцінка нематеріальних

об’єктів (НО) як товару

на п

р

одаж

За фактичними витратами

За результатним підходом з врахуванням витрат

та елементів порівняння

Створено

Власними

силами

Собівартість

Новий

Продукт (НО)

Продукт, який був

у вжитку (НА)

Замовлення сторонньому виконавцю

Коштами замовника

Коштами виконавця

Замовник виконує

впровадження

Виконавець поділяє

ризик

Виконавець фіксує

нагороду без враху-

вання витрат

Виконавець фіксує

оплату робіт, вип-

лачує витрати

Унікальний (сума фактичних витрат та частки очікуваного розрахунко-

вого економічного е

ф

ект

у

за ст

р

ок ок

у

пності

,

яка включається в

ц

ін

у)

Маючий аналоги (вартість аналогу з врахуванням відмінностей очікува-

ного розрахункового ефекту за строк окупності, частка якого включаєть-

ся в цін

у)

Результат НДДКР (вартість аналогу з урахуванням відмінностей з тру-

д

омісткості комплекс

у

виконаних

р

обіт

)

НА, які застарівають (бізнес-плани, конструкції, техно-

логії) – сума витрат на розробку та частки очікуваного

прибутку від впровадження скорегована на моральний

знос

НА, які не підля-

гають зносу

Як не віддільний від підприємства НА –

надлишковий прибуток за порівнянням

Як віддільні НА – частка надлишкового

прибутку за порівнянням згідно угоди

Гудвіл

Товарні

знаки, тор-

гові марки,

інше

НА, які підля-

гають зносу

На первинному

ринку

Купівля

На вторинному

ринку

Рис. 6.1. Схема оцінки нематеріальних об’єктів та визнання їх НА