Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

241

Розділ 5. Оцінка вартості машин і обладнання

його продажу або виконання оцінки його справедливої ціни для інших потреб. Цей

вид зносу потребує врахування при визначенні максимально можливої ціни на такі

машини на вторинному ринку, та у ході вибору між купівлею нової або бувшої у ви-

користанні машини.

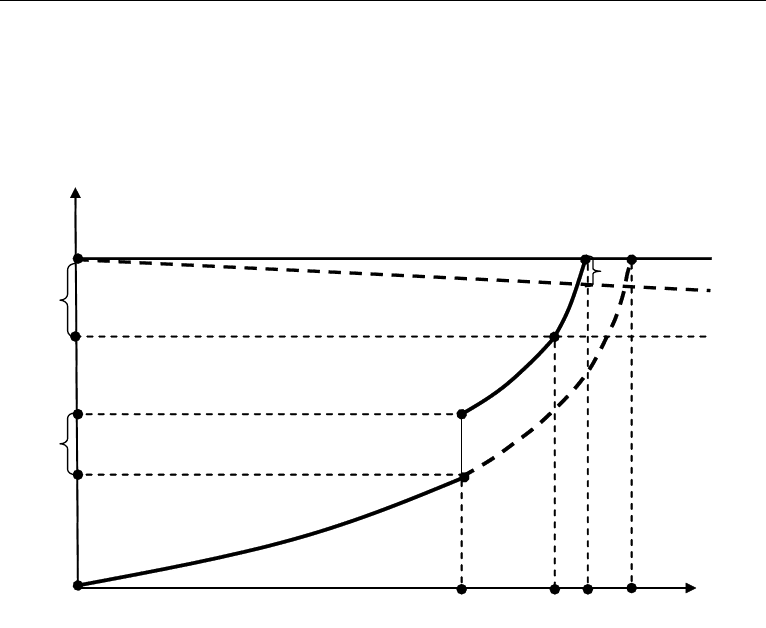

На рис. 5.4 представлена розроблена в межах нашої концепції схема визначення

термінів корисного використання (строків життя) устаткування.

∆З

мз

в

с

a

∆Y

Т

1

Т

кв

Т

2

Т

3

0

∆П

Т, років

П

р

, грн

Рис. 5.4. Концептуальна схема визначення термінів корисного використання

(строків життя) устаткування.

Визначення виконується на основі розрахунку темпів наростання витрат на його

ремонт, обслуговування й експлуатацію з урахуванням прогнозованого збитку від

невикористаних можливостей, пов’язаних із заміною діючого, фізично і морально

зношеного, устаткування на нове, більш прогресивне. Таким чином, може бути вра-

хований фізичний і моральний знос техніки. Період, протягом якого устаткування

цілком втрачає свою споживчу вартість є терміном його корисного використання

(строку життя). Здатність засобів виробництва приносити прибуток робить їх корис-

ними, втрата цих властивостей означає закінчення періоду їхнього корисного вико-

ристання.

На рис. 5.4 пряма a відбиває зниження річних результатів експлуатації об’єкта

в процесі його фізичного зносу за факторами, неврахованими в основних формулах

(формули 5.22, 5.23).

Лінія в являє собою графік функції наростання витрат на ремонт і втрат від екс-

плуатації зношеного устаткування без урахування результатів морального зносу.

Лінія с — той же графік з урахуванням результатів морального зносу.

Точка Т

1

— прогнозований момент появи нової моделі устаткування, здатного за-

мінити діюче.

242

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Точка Т

3

— розрахунковий термін служби об’єкта без урахування морального

зносу, Т

2

— з урахуванням морального зносу.

Точка Т

кв

— термін корисного використання (строк служби, строк життя) об’єкта

з урахуванням фізичного та морального зносу, прогнозованої інфляції й інших фак-

торів, що знижують рівень розрахункового прибутку. У такому разі рівень зносу

може бути визначено для будь якого моменту Т

1

строку життя проекцією відповідної

точки З

і

графіку витрат і втрат на ось співставлення витрат та умовного прибутку, як

співвідношення З

і

/П

р

.

Для практичного використання при оціночної діяльності найбільш придатний

графічний метод, для якого можна підготувати типові для окремих груп обладнання

та умов експлуатації апроксимуючи функції строку життя, й рівень зносу оцінювач

зможе визначати без розрахунків, за допомогою діаграм з достатньою точністю.

Втрата вартості в результаті фізичного зносу виражається в тому, що за інших

рівних умов прибуток у процесі експлуатації зменшується в результаті зростання

річних витрат, зв’язаних з необхідністю відшкодування зносу (

фз

ЗΔ

), і збільшення

річної суми втрат від експлуатації зношеної техніки (

УΔ

). Утрата вартості через мо-

ральний знос другого або третього роду виникає в момент появи нового, більш до-

сконалого засобу виробництва або зміни суспільної потреби в експлуатації діючої

техніки. Вона може вимірятися річним зниженням собівартості продукції, що випус-

кається, у випадку її виготовлення на новій, більш досконалій техніці (

мз

ЗΔ

), або

часткою річного економічного ефекту від виробництва й експлуатації нової техніки,

що включається в ціну її продажу.

Згідно ряду досліджень, проведених на представницьких групах різного типу

устаткування [46, 47], витрати на проведення кожного наступного капітального, се-

реднього, поточного ремонту й обслуговування зростають відповідно до визначеної

закономірності, характерної для даної групи. Так, наприклад, для шліфувального

устаткування, що працює з абразивним інструментом, властиве більш швидке, у по-

рівнянні з металорізальним устаткуванням, наростання як витрат на усі види ремон-

тів і обслуговування, так і витрат, пов’язаних з експлуатацією зношеної техніки.

Швидке зростання витрат на ремонт і обслуговування устаткування (

ро

ЗΔ

),

пов’язане з необхідністю відшкодування зносу, пояснюється тим, що на початку

експлуатації виходять з ладу недовговічні вузли і деталі, які вимагають періодичної

заміни, іноді частіше, ніж передбачено ремонтним циклом. Потім з ладу виходять

більш довговічні деталі й вузли, збільшуючи сформований рівень витрат на замі-

ну вузлів, що швидко зношуються. Як показала практика, явища втоми металу не-

сучих конструкцій, що накопичуються згодом і не можуть бути усунені ремонтом,

збільшують імовірність аварійних зупинок устаткування. При аварійній зупинці, як

правило, з ладу виходять не тільки дефектні деталі, але й сполучені з ними в рухли-

вих з’єднаннях. Наприклад, викришування зуба шестірні редуктора може привести

до тріщини корпуса і деформації валів. Збільшення числа замінних деталей приво-

дить не тільки до перевитрати запасних частин, але і до збільшення трудомісткості

ремонтних робіт, підвищення їхньої енергоємності.

Велике значення має збільшення числа позапланових, аварійних зупинок. Ава-

рійна зупинка, як правило, спричиняє зупинку всього комплексу устаткування, за-

діяного в даному технологічному ланцюжку. Заходи, вжиті для запобігання таких

243

Розділ 5. Оцінка вартості машин і обладнання

зупинок, пов’язані зі створенням страхових заділів, установкою на вузьких місцях

верстатів-дублерів, організацією вузлового методу ремонту, що неминуче приводить

до збільшення коштів, що відволікаються на створення відповідних резервів. При

цьому знижується коефіцієнт завантаження устаткування, зменшується випуск про-

дукції, збільшуються непродуктивні виплати заробітної плати за простої робітників і

в цілому виникають втрати від аварійних зупинок виробництва (

аз

УΔ

).

Зростає витрата матеріалів (

м

УΔ

), у першу чергу, допоміжних, таких як мас-

тильні, охолоджувальні рідини, стиснене повітря і т.д. Це збільшення пов’язане зі

зносом ущільнень, підвищеним нагріванням зношених тертьових поверхонь, вито-

ками в замкнутих системах. Різке подорожчання енергоносіїв значно збільшило ва-

гомість втрат технологічної енергії, пов’язаної зі збільшенням сил тертя в зношених

підшипниках, редукторах, трансмісіях.

Для металорізального устаткування велике значення може мати зниження жор-

сткості вузлів, що призводить до вібрацій, пов’язаних із втратою потужності, перегрів

обмоток двигунів, генераторів, пускових магнітних пристроїв й інші втрати енергії,

що приводять до небажаного нагрівання частин, що рухаються. Вібрації, зайве нагрі-

вання, перекручування геометричної точності конструкції приводять до підвищення

втрат від браку, у зв’язку з погіршенням стану технологічного устаткування (

б

УΔ

).

Усі названі вище додаткові витрати і втрати призводять до росту собівартості про-

дукції, що, за інших рівних умов, означає зменшення прибутку, того економічного ре-

зультату, що є метою виробництва й уособлює споживчу вартість засобів виробництва.

Однак, при визначенні термінів корисного використання об’єктів основних виробни-

чих фондів, важливою є не фактична зміна витрат і втрат на діючому устаткуванні, а

розрахункові показники, що встановлюються відповідно до виявлених в процесі дос-

лідження закономірностей, для устаткування, яке вперше введено в дію, перейшовши

з категорії товару в категорію ОВФ. Якщо після цього здійсниться зворотній пере-

хід — від діючого об’єкта ОВФ до об’єкту оцінки, як товару, за вказаною закономірніс-

тю та фактично відпрацьованим часом можна знайти рівень загального зносу об’єкту,

який буде відповідати втраті вартості і ціни продажу на вторинному ринку.

Установивши закономірність зміни витрат і втрат для групи однорідного устат-

кування (наприклад, для токарно-гвинторізних верстатів), можна, з визначеною по-

милкою, використовувати зазначену закономірність для іншого нового обладнання

цієї ж групи. Так, для токарно-гвинторізних верстатів апроксимуючою функцією

таких змін є [46] квадратична функція, коефіцієнтами в якій служать зміни втрат

і витрат, пов’язаних з експлуатацією зношеного устаткування (

ЗΔ

), у порівнянні з

новим, а також обмежуючий показник — зміна планованої (розрахункової, прогно-

зованої) величини прибутку при зміні продукції, що випускається, або зміні опера-

ції, що виконується на даному обладнанні (

ПΔ

). Звісно, таке визначення буде до-

статньо точним для умов серійного та масового типів виробництва. В одиничному та

мілко-серійному виробництві потрібно застосовувати укрупнені показники, такі як

трудомісткість виконання типових видів обробки на деталь-представник, і точність

розрахунку буде нижче.

Фактичні значення річних витрат і втрат за термін служби окремих об’єктів різ-

ного типу, моделей, що відносяться до даної групи, відрізняються від значень, отри-

маних відповідно до апроксимуючої функції, у середньому на 10%. Така точність є

244

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

достатньою для встановлення термінів корисного використання (строків служби,

строків життя) устаткування як для обліку й планування, так і для визначення зносу

та його ціни на вторинному ринку.

Для спрощення формули зведемо показники по ознаках «витрати», «втрати»,

«прибуток».

Витрати, пов’язані з усуненням фізичного зносу, можна визначити за формулою:

фз ро

ЗЗУΔ=Δ+Δ

, (5.19)

де

фз

ЗΔ

— зростання витрат, пов’язаних з усуненням фізичного зносу;

ро

ЗΔ

— зростання витрат на ремонт і обслуговування устаткування, що зношу-

ється;

УΔ

— збільшення річної суми втрат від експлуатації зношеної техніки. Даний

показник визначається по формулі:

аз м б

УУ У УΔ=Δ +Δ +Δ

, (5.20)

де

аз

УΔ

— збільшення втрат від аварійних зупинок виробництва;

м

УΔ

— збільшення втрат, пов’язаних з додатковою витратою матеріалів, енергії

і енергоносіїв, усіх видів допоміжних матеріалів;

б

УΔ

— підвищення втрат від браку у зв’язку з погіршенням стану технологічного

устаткування.

Зміна величини витрат, пов’язаних з усуненням морального зносу, можна визна-

чити за формулою:

мз

ЗСΔ=Δ

, (5.21)

де

СΔ

— розрахункова величина зниження собівартості продукції за умови вироб-

ництва її з застосуванням нової техніки, що може бути альтернативою об’єкту оцінки.

Нагадуємо, що оскільки мова йде про купівлю об’єкта, що був у експлуатації за

альтернативу при визначенні морального зносу можна приймати лише те обладнан-

ня, яке найбільш підходить до конкретного технологічного процесу, у якому має при-

ймати участь об’єкт оцінки.

Відповідно до пропонованої теорії, термін корисного використання (строк служ-

би, строк життя) закінчується в той момент, коли додаткові втрати від фізичного

зносу з урахуванням втрат від морального дорівнюють економічним результатам

експлуатації машин. Тобто одержуваний від використання об’єкта річний прибуток

дорівнює додатковим витратам і втратам, і це є його 100% реальний (сукупний) знос.

Прибуток у розрахунках приймається умовно, відповідно планової рентабельності

готового виробу, для якого виконуватиметься технологічна операція за допомогою

об’єкта, до технологічної собівартості цієї операції, або те саме відносно укрупнених

показників одиничного типу виробництва.

Умовний (розрахунковий, прогнозний) прибуток (П

р

) у плановому періоді для

вказаних цілей приймається незмінним, тобто П

р

= const. Крім того, за невеликим

впливом, та у межах похибки при визначенні інших показників, зневажаємо змі-

ною економічних результатів унаслідок наростання фізичного зносу за факторами,

245

Розділ 5. Оцінка вартості машин і обладнання

не включеними в основну формулу як втрати і витрати. До таких факторів можуть

бути віднесені зниження швидкості і точності налагоджень, збільшення необхідних

зупинок процесу обробки для контактного контролю розмірів оброблюваної деталі і

т.д. Ці фактори виникають внаслідок нагромадження зазорів у рухливих з’єднаннях

у результаті зносу, не дозволяють досить точно і швидко робити установку деталі,

інструмента і не дають гарантії дотримання розмірів, встановлених у процесі регу-

лювання. Такі зупинки і затримки знижують загальний результат від експлуатації

машини й повинні враховуватися тільки в тих випадках, коли значно впливають на

обумовлений параметр.

Шукана точка в часі, що відображає строк корисного використання, може бути

визначена за результатами розв’язання системи рівнянь, як крапка перетинання рів-

няння прямої, що описує стан величини умовного прибутку від експлуатації об’єкта

(П

р

= const), і квадратичної функції, що відбиває в даному разі зміну витрат і втрат у

процесі цієї експлуатації:

2

;

().

Р

ро кв

ПЗП

ЗЗ УСТ

⎧

⎪

⎨

⎪

⎩

=Δ +Δ

Δ=Δ +Δ+Δ ×

(5.22)

Із рішення даної системи рівнянь випливає, що термін корисного використання

(

кв

Т

) може бути визначений за формулою:

р

кв

ро

ПП

Т

ЗУС

−Δ

=

Δ+Δ+Δ

. (5.23)

Усі використані в даній формулі показники можуть бути прийняті для планового

(прогнозного) періоду на рівні відповідних фактичних значень за результатами звіт-

ності за попередній (базовий) період для устаткування відповідної групи і відкорек-

товані з урахуванням сформованих тенденцій їх змін.

Крім факторів, вплив яких відображено в наведених вище функціях, слід зазна-

чити зниження продуктивності об’єкта в результаті фізичного зносу, що накопичу-

ється. Це зниження варто враховувати тільки в тому випадку, якщо його очікувана

величина значна і її вплив змінює значення терміну корисного використання більш

ніж на 10% (тобто відхилення виходять за межі допущених раніше відхилень при

апроксимації). За певних умов стають важливими такі показники, як рівень інфляції,

ступінь ризику проведення заходів заміни, рівень облікових банківських ставок, тоб-

то фактори, що відбивають вплив ринку. Очевидно, що з урахуванням впливу інфля-

ції, ступеня ризику і високих відсотків на кредит для проведення заходів заміни або

модернізації, розрахунковий рівень прибутку на діаграмі необхідно буде скорегувати

на відповідну величину з використанням розглянутих раніше методів дисконтування

або капіталізації. Дані показники потребують урахування, якщо їх відхилення в роз-

рахунковому періоді можуть змінити величину розрахункового терміну корисного

використання більше ніж на 10%.

246

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Питання для самоконтролю

1. Які особливості машин і обладнання ускладнюють їх оцінку у порівнянні з нерухоміс-

тю? Як це відобразиться на методах оцінки?

2. Чим відрізняється оцінка машин та обладнання спеціального призначення, універ-

сального та ліній закінченого циклу обробки продукції?

3. Поясніть, як здійснюється перехід машин та обладнання зі стану обігових до стану

основних фондів та навпаки, й чим буде відрізнятися їх оцінка на кожній стадії?

4. Які документи регламентують оцінку майна, та у чому полягають їх недоліки віднос-

но машин та обладнання, що таке земельні поліпшення, для яких цілей виконується

оцінка?

5. У яких випадках виконується оцінка окремих одиниць та зв’язаних комплексів машин

і обладнання, та які особливості такої оцінки?

6. Назвіть методи оцінки за кожним з існуючих підходів, та вкажіть критерії вибору кон-

кретного методу для різних об’єктів рухомості взагалі та машин і обладнання окремо.

7. Наведіть класифікацію видів зносу машин та обладнання за Стандартами оцінки та за

іншими джерелами, надайте порівняльну характеристику різних підходів.

8. Назвіть методи визначення зносу. Наведіть приклад застосування графічного методу.

9. Вкажіть показники, які обмежують строк корисного використання (строк життя) ма-

шин та обладнання, та поясніть характер їх впливу.

10. Назвіть головні недоліки теоретичної бази визначення зносу та методів його визначен-

ня. Які можливі напрямки вирішення цієї проблеми?

247

6.

ОЦІНКА ВАРТОСТІ НЕМАТЕРІАЛЬНИХ АКТИВІВ

6.1. Нематеріальні активи підприємства і методи їх оцінювання

Основні питання:

Проблеми оцінки нематеріальних активів;

Склад нематеріальних активів та нематеріальних об’єктів оцінки;

Огляд існуючого законодавства з оцінки нематеріальних активів;

Оцінка інтелектуальної власності;

Питання захисту інтелектуальної власності в Україні;

Визначення, оцінка та облік гудвілу.

Проблеми оцінки нематеріальних активів виявляються одразу, як тільки ви-

никає потреба проаналізувати процес визнання нематеріальних об’єктів активами

підприємства.

Згідно П(С)БО 8 нематеріальний актив — немонетарний актив, який не має мате-

ріальної форми, може бути ідентифікований та утримується підприємством з метою

використання протягом періоду більше одного року (або одного операційного циклу,

якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях

чи надання в оренду іншим особам.

За Стандартом оцінки №1 об’єкти оцінки у нематеріальній формі — об’єкти оцін-

ки, які не існують у матеріальній формі, але дають змогу отримувати певну економіч-

ну вигоду.

Слід одразу визначити:

1) оцінюватись може все, що дає змогу отримувати вигоду, то це єдине обмежен-

ня для визнання нематеріального об’єкту оцінки;

2) не все, що було оцінено та продано буде визнано активом для обліку;

3) якщо нематеріальний об’єкт оцінюється вперше, то цей процес є визначенням

вартості саме нематеріального об’єкта, тому що для визнання його нематеріальним

активом потрібна спочатку обґрунтована оцінка вартості і не обов’язково після такої

оцінки об’єкт буде визнано активом.

Таким чином, спершу оцінюється нематеріальний об’єкт, а далі він визнається

або не визнається активом. З іншого боку, якщо нематеріальний об’єкт вже був при-

йнятий на баланс у якості активу, для нового продажу його можна лише переоцінити.

З цього випливає, що оцінці підлягають лише нематеріальні об’єкти (НО), а немате-

ріальні активи (НА) можуть лише переоцінюватись. Загальновизнана термінологія

використовує визначення «оцінка вартості нематеріальних активів» у тому розумін-

ні, що вказана різниця не приймається до уваги. На наш погляд для оціночної діяль-

ності більш підходить термін «нематеріальні об’єкти», оскільки якщо діло дійшло до

їх окремої оцінки, то підприємство оцінюється вже не як діючий об’єкт і активи пере-

творилися просто на майно. Активи — термін бухгалтерського обліку для їх аналізу в

248

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

складі діючого підприємства, для виділення його окремих складових при оцінюванні

долі співвласників тощо. Тим не менш, для аналізу законодавства та існуючих мето-

дик оцінки, де використовується головним чином термін «активи», ми будемо корис-

туватись загальною назвою НА, якщо немає потреби визначити особливості оцінки

саме нематеріальних об’єктів.

Нематеріальні активи, як і будь-які інші об’єкти оцінки, мають властивість про-

являти себе відносно зовнішнього середовища, тобто мають потенціал. Вартість

матеріального носія у цьому виді активів або може оцінюватись лише умовно (на-

приклад — «вартість» людини, як носія властивості генерувати ідеї), або практич-

но нічого не значіть (як от вартість дискети або паперу), або взагалі відсутня (як у

випадку з гудвілом, торговою маркою, де підприємство лише номінальний носій),

оскільки існує лише як ідея, суспільна думка. Тому в даному випадку оцінці підлягає

саме властивість даного активу (тобто його потенціал) приносити прибуток. Укра-

їна втратила значну частину свого потенціалу у сфері матеріального виробництва,

техніка та технології в умовах кризи не отримують належного розвитку, який міг би

забезпечити належний рівень вітчизняних товарів на світових ринках, але високий

загальний рівень технічної освіти населення та творчої активності науковців у не ка-

піталомістких галузях прикладної науки дозволяє виходити на зовнішній ринок інте-

лектуальної власності. У зв’язку з цим виникає два важливих наслідки:

1. Питання оцінки нематеріальних активів стає дуже важливим і ма є особливе

значення для зовнішньоекономічної діяльності.

2. Оцінка нематеріальних активів за таких умов потребує зближення Національ-

них та Міжнародних стандартів їх оцінки.

У світі сказаного цілком виправданим є наказ Міністерства фінансів України

№ 242 від 18.10.99 «Про затвердження Положення (стандарту) бухгалтерського облі-

ку» із останніми змінами і доповненнями, внесеними від 19 грудня 2006 року № 1213,

який орієнтує здійснювати виконання Програми реформування бухгалтерського об-

ліку із застосуванням міжнародних стандартів. Вказана програма затверджена поста-

новою Кабінету Міністрів України від 28 жовтня 1998 р. № 1706 (1706-98-п) і згідно

неї стандарт вміщує наступні положення щодо обліку нематеріальних активів:

Дане положення (стандарт) не поширюється на гудвіл та операції з нематеріаль-

ними активами, особливості обліку яких визначаються іншими положеннями (стан-

дартами) бухгалтерського обліку.

Склад нематеріальних активів згідно стандартам обліку відрізняється від гру-

пування нематеріальних об’єктів за законодавством з оцінки майна.

Бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта за

такими групами [18]:

— права користування природними ресурсами (право користування надрами, ін-

шими ресурсами природного середовища, геологічною та іншою інформацією

про природне середовище тощо);

— права користування майном (право користування земельною ділянкою, крім

права постійного користування земельною ділянкою, відповідно до земельно-

го законодавства, право користування будівлею, право на оренду приміщень

тощо);

— права на комерційні позначення (права на торговельні марки (знаки для това-

рів і послуг), комерційні (фірмові) найменування тощо) [107];

249

Розділ 6. Оцінка вартості нематеріальних активів

— права на об’єкти промислової власності (право на винаходи, корисні моделі,

промислові зразки, сорти рослин, породи тварин, компонування (топографії)

інтегральних мікросхем, комерційні таємниці, у тому числі ноу-хау, захист від

недобросовісної конкуренції тощо);

— авторське право та суміжні з ним права (право на літературні, художні, музич-

ні твори, комп’ютерні програми, програми для електронно-обчислювальних

машин, компіляції даних (бази даних), виконання, фонограми, відеограми, пе-

редачі (програми) організацій мовлення тощо);

— незавершені капітальні інвестиції в нематеріальні активи;

— інші нематеріальні активи (право на провадження діяльності, використання

економічних та інших привілеїв тощо).

За вказаною програмою придбаний або отриманий нематеріальний актив (НА)

відображається в балансі лише у тому разі, якщо існує імовірність одержання май-

бутніх економічних вигод, пов’язаних з його використанням, та його вартість може

бути достовірно визначена. Із цього витікає, що найбільш достовірною ціною НА є

та, за яку його придбали.

Якщо НА отримано в результаті власної розробки, його вартість слід відображати

в балансі за умовою, що підприємство має намір, технічну можливість та ресурси для

доведення нематеріального активу до стану, у якому він придатний для реалізації або

використання. При цьому повинна бути можливість отримання майбутніх економіч-

них вигод від реалізації або використання НА та інформація для достовірного визна-

чення витрат, пов’язаних з його розробкою. У випадку, коли НА не відповідає вка-

заним критеріям визнання, то витрати, пов’язані з його придбанням чи створенням,

визнаються витратами того звітного періоду, протягом якого вони були здійснені без

визнання таких витрат у майбутньому нематеріальним активом. Так само підлягають

відображенню у складі витрат того звітного періоду, в якому вони були здійснені:

витрати на дослідження; витрати на підготовку і перепідготовку кадрів; витрати на

рекламу та просування продукції на ринку; витрати на створення, реорганізацію та

переміщення підприємства або його частини; витрати на підвищення ділової репута-

ції підприємства (гудвіл), вартість видань. Придбані або створені підприємством НА

зараховуються на його баланс за первісною вартістю.

Первісна вартість придбаного нематеріального активу складається з ціни (вар-

тості) придбання (крім отриманих торговельних знижок), мита, непрямих податків,

що не підлягають відшкодуванню, та інших витрат, безпосередньо пов’язаних з його

придбанням та доведенням до стану, у якому він придатний для використання за при-

значенням. Витрати на сплату відсотків за витрачений на це кредит не включаються

до первісної вартості НА.У випадку обміну, отримання внаслідок об’єднання або без-

оплатної передачі, первісна вартість нематеріального активу, дорівнює справедливій

вартості об’єкту обміну. Первісною вартістю нематеріальних активів, що внесені до

статутного капіталу підприємства, визнається погоджена засновниками (учасника-

ми) підприємства їх справедлива вартість. Первісна вартість окремого об’єкта не-

матеріальних активів, сплачених загальною сумою, визначається шляхом розподілу

сплаченої суми пропорційно до справедливої вартості кожного з придбаних об’єктів.

Первісна вартість НА, створеного підприємством, включає прямі витрати на

оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо пов’язані із

створенням цього НА та приведенням його до стану придатності для використання

250

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

за призначенням (оплата реєстрації юридичного права, амортизація патентів, ліцен-

зій тощо). Вона збільшується на суму витрат, пов’язаних із удосконаленнями НА, які

сприятимуть збільшенню первісно очікуваних майбутніх економічних вигод.

Підприємство може здійснювати переоцінку за справедливою вартістю на дату

балансу тих НА, на які є попит. У разі переоцінки окремого об’єкта нематеріально-

го активу слід переоцінювати всі інші активи групи, до якої належить цей нематері-

альний актив, і надалі вони підлягають щорічній переоцінці. Переоцінена первісна

вартість або окремо знос об’єкта нематеріального активу визначаються як добуток

відповідно первісної вартості або зносу та індексу переоцінки. Індекс переоцінки ви-

значається діленням справедливої вартості об’єкта, який переоцінюється, на його

залишкову вартість. Сума дооцінки залишкової вартості об’єкта нематеріальних ак-

тивів відображається у складі додаткового капіталу, а сума уцінки — у складі витрат

звітного періоду, крім випадків, особливо передбачених Стандартом.

Фінансові витрати не включаються до первісної вартості нематеріальних активів,

придбаних (створених) повністю або частково за рахунок запозичень (за винятком

фінансових витрат, які включаються до собівартості кваліфікаційних активів відпо-

відно до Положення (стандарту) бухгалтерського обліку 31 «Фінансові витрати»).

Найменш опрацьованим питанням у обліку нематеріальних активів є проблема

їх амортизації. Кожне підприємство мусить самостійно визначати строк їх корисно-

го використання при визнанні цього об’єкта активом (при зарахуванні на баланс), і

єдина вказівка щодо цього — він не повинен бути більше 20 років. Рекомендується

при визначенні строку корисного використання об’єкта НА враховувати: строки ко-

рисного використання подібних активів; моральний знос, що передбачається; правові

або інші подібні обмеження щодо строків його використання та інші фактори. Звісно,

що коли нематеріальні активи надані у вигляді, наприклад, бізнес-плану, то строк

його використання обмежується строком дії самого плану. Що ж до визначення рів-

ня морального зносу, то надійної методики з цього питання поки що немає. З огляду

на дуже велике різноманіття видів НА сумнівним є також пошук подібних активів,

оскільки немає впевненості, що на вказані подібні активи строк використання вста-

новлений обґрунтовано.

Метод амортизації нематеріального активу також обирається підприємством

самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі

умови визначити неможливо, то амортизація нараховується із застосуванням прямо-

лінійного методу. Таким чином, вартість активу встановлюється приблизно, оскіль-

ки ніхто наперед не може передбачити, наскільки той актив може стати корисним у

майбутньому. Строк корисного використання також є стохастичним, тим більш, що

нематеріальний актив може втрачати вартість в результаті морального зносу другого

роду або зменшення корисності, а може, за рахунок винаходів у суміжних галузях, на-

бути вартість більшу за первісну. Вибір методу амортизації для НА також немає до-

статнього обґрунтування, та це і не має великого значення, оскільки набагато більше

важить база нарахування амортизації. З нашої точки зору взагалі повинен бути лише

один метод, який адекватно відображатиме рівень фактичного морального зносу.

Зменшення корисності нематеріальних активів визначається згідно Міжнарод-

ним стандартам як втрата вартості від зміни кон’юнктури ринку. Але за Національ-

ним стандартом бухгалтерського обліку втрати від зменшення корисності об’єкта НА

включаються до складу витрат звітного періоду із збільшенням суми зносу об’єкта не-