Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

261

Розділ 6. Оцінка вартості нематеріальних активів

Чисті активи — активи підприємства за вирахуванням його зобов’язань.

Ідентифіковані активи та зобов’язання — придбані активи та зобов’язання,

які на дату придбання відповідають критеріям визнання статей балансу, встановле-

них Положенням (стандартом) бухгалтерського обліку 2 «Баланс».

Вказана термінологія застосовується у випадках купівлі, приєднання, злиття під-

приємства цілком, при яких має місце передача ідентифікованих нематеріальних ак-

тивів. Тому ознаки вказаних процесів наводяться далі:

Злиття — об’єднання підприємств (шляхом створення нової юридичної особи,

або приєднання підприємств до головного підприємства), в результаті якого власни-

ки (акціонери) підприємств, що об’єднуються, здійснюватимуть контроль над усіма

чистими активами об’єднаних підприємств з метою досягнення подальшого спільно-

го розподілу ризиків та вигод від об’єднання. При цьому жодна зі сторін не може бути

визначена як покупець.

Об’єднання підприємств — з’єднання окремих підприємств у результаті при-

єднання одного підприємства до іншого або внаслідок одержання контролю одним

підприємством над чистими активами та діяльністю іншого.

Придбання — об’єднання підприємств, в результаті якого покупець набуває

контроль над чистими активами та діяльністю інших підприємств в обмін на переда-

чу активів, прийняття на себе зобов’язань або випуск акцій.

Якщо підприємство внаслідок придбання його чистих активів іншим підприєм-

ством (покупцем) ліквідується, то, починаючи з дати придбання, покупець відобра-

жає в балансі активи та зобов’язання придбаного підприємства та будь-який гудвіл,

що виникає в результаті придбання. Гудвіл та/або негативний гудвіл відображаються

за залишковою вартістю у рядку Балансу 065 «Гудвіл» позитивною або від’ємною

величиною.

Порядок обліку та списання гудвілу, який виник у процесі приватизації (корпо-

ратизації) підприємства, визначається Положенням про порядок бухгалтерського

обліку окремих активів та операцій підприємств державного, комунального секторів

економіки і господарських організацій, які володіють та/або користуються об’єктами

державної, комунальної власності, затвердженим наказом Міністерства фінансів

України від 19.12.2006 № 1213. У разі придбання контрольного пакета акцій (капі-

талу) іншого підприємства покупець, починаючи з дати придбання, повинен відобра-

жати придбані акції (частку в капіталі) у складі фінансових інвестицій. Придбані по-

купцем ідентифіковані активи та зобов’язання визнаються окремо на дату придбання

та відображаються за їх справедливою вартістю.

Слід зазначити, що за пунктом 1.7 Закону «Про оподаткування прибутку підпри-

ємств» в редакції 2004 року «Гудвіл — нематеріальний актив, вартість якого визнача-

ється як різниця між балансовою вартістю активів підприємства та його звичайною

вартістю, як цілісного майнового комплексу, що виникає внаслідок використання

кращих управлінських якостей, домінуючої позиції на ринку товарів (робіт, послуг),

нових технологій тощо. Вартість гудвілу не підлягає амортизації і не враховується у

визначенні валових витрат платника податку». Таким чином, в оподаткуванні гудвіл

не амортизується.

Але в обліку, за вказаним вище Положенням первісна (балансова) вартість гуд-

вілу зменшується щомісячним рівномірним нарахуванням амортизації протя-

гом строку корисного його використання, але не більше 20 років. Строк корисного

262

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

використання гудвілу визначається з урахуванням: прогнозованого строку діяльнос-

ті підприємства; нормативно-правових актів або контрактів, що впливають на строк

корисного використання; зміни попиту на продукцію (роботи, послуги) підприєм-

ства тощо. Якщо гудвіл на кінець року не відповідає ознакам активу, то він спису-

ється з включенням залишкової вартості до витрат. Якщо діяльність придбаного

підприємства прогнозується із обчислюваними збитками в майбутньому, то вартість

негативного гудвілу визнається негативним доходом рівномірно протягом періоду

утворення таких збитків [18 полож. 19]. Якщо діяльність придбаного підприємства

прогнозується у майбутньому без збитків, то вартість негативного гудвілу визнається

як доход:

— у сумі, що не перевищує справедливої вартості придбаних немонетарних ак-

тивів, — рівномірно протягом строку корисного використання (амортизації)

придбаних необоротних активів, що залишився;

— у сумі, що перевищує справедливу вартість придбаних немонетарних акти-

вів, — у періоді придбання.

Гудвіл вимагає ретельної експертної оцінки в процесі визначення вартості майна

підприємства при його продажі або приватизації. До оцінки гудвіла залучаються, як

правило, авторитетні міжнародні організації, що займаються такою оцінкою по влас-

них методиках. Гудвіл може оцінюватись у ході бухгалтерського обліку активів, але

складність обґрунтування не завжди дозволяє включати його до активів. До цього

слід додати, що національне законодавство України з питань оцінки, у тому числі

стандарти оцінки, не використовують терміни «ноу-хау» та «гудвіл», то відповідно

немає жодних рекомендацій щодо визначення саме цих елементів нематеріальних

об’єктів оцінки. Немає навіть офіціально затверджених визначень для цих економіч-

них категорій у цивільному кодексі та в усьому пакеті документів, що регулює право

власності на нематеріальні об’єкти оцінки взагалі та конкретно на нематеріальні ак-

тиви.

До внесення поправок, у стандартах бухгалтерського обліку гудвіл розумівся як

«інструмент відображення в звітності різниці між ціною продажу та балансовою вар-

тістю активів, якщо цю різницю неможливо визнати як самостійну суму однієї чи

декількох інвентарних одиниць нематеріальних активів» [105]. Таке визначення не

враховувало можливості відхилення балансової вартості активів на момент оцінки у

ту чи іншу сторону від їх ринкової ціни за співвідношенням попиту та пропозиції, то

поправка [18] має сенс.

Деякі нематеріальні активи, такі як гудвіл та інтелектуальна власність, створе-

ні власними силами, а не придбані на стороні за певною ціною, потребують окремої

оцінки. Якщо неможливо зробити достовірний вимір, актив, згідно міжнародним

стандартам, не визнається [115], а згідно Національному стандарту обліку [18, по-

лож. 19] гудвіл, як би його ні визначали, може бути визнано активом лише при пере-

ході права власності — у балансі нового власника. Виходячи з цього, постає пробле-

ма вибору підходів та методів достовірної оцінки ринкової вартості нематеріальних

об’єктів, які відповідали б особливостям кожного їх різновиду.

Положення №8 та № 19 бухгалтерського обліку вирішують цю проблему про-

сто: інтелектуальна власність підприємства зараховується на баланс за витратами

на створення, а гудвіл, напрацьований підприємством за довгі роки, до його активів

не зараховується взагалі, якщо не був отриманий зі сторони у результаті купівлі або

263

Розділ 6. Оцінка вартості нематеріальних активів

приєднання іншого підприємства, яке цей гудвіл мало. Те, що він був у підприємства,

можна визначити лише за фактом його продажу або злиття з іншим підприємством.

Положення № 19 передбачає амортизацію гудвілу, хоча за економічним змістом він

не підлягає жодному виду зносу. Той факт, що придбаний гудвіл може не тільки не

«зноситись» протягом зазначених у стандарті 20 років до повного списання, а й зрос-

ти, Національним стандартом обліку ігнорується.

Кількість поправок до нормативних актів зростає щороку, вони найчастіше ві-

дображують тимчасові вимоги моменту, зміни у складі команди розробників, появу

наступного документу, який не «вписався у систему». На наш погляд, потрібна сис-

тема контролю, яка найпростішою процедурою пошуку в електронному варіанті до-

кументів виявляла б неоднозначні тлумачення, можливості кількох трактовок тощо.

Користуватися таким законодавством на практиці без значних втрат часу та коштів

майже неможливо, тому для майбутніх дослідників з цього питання ще дуже багато

роботи попереду.

264

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

6.2. Вартісна оцінка нематеріальних активів

Основні питання:

Проблеми вибору підходів та методів оцінки нематеріальних активів;

Вибір засобу визначення необхідних для розрахунку показників;

Оцінка нематеріальних об’єктів (активів) в експлуатації;

Оцінка знов створених нематеріальних об’єктів (активів);

Особливості оцінки окремих видів нематеріальних об’єктів (активів);

Схема оцінки нематеріальних об’єктів та визнання їх НА.

Розглядаючи проблеми вибору підходів та методів оцінки нематеріальних

активів, слід зауважити наступне:

1. Теорія оцінки у цій сфері потребує значних уточнень. Нагадуємо, що навіть

постановка питання оцінки нематеріальних активів викликає суперечність, оскільки,

щоб бути визнаним у якості активу, об’єкт вже повинен бути оціненим. То мова може

йти лише про переоцінку активу для обліку або для продажу в складі підприємства,

але якщо об’єкт вилучено і він продається окремо, то він вже не є постійним активом.

Оцінюються вперше не активи, а нематеріальні об’єкти, у даному випадку — у сфері

виробництва, які після такої оцінки будуть чи не будуть визнані активами — то вже

питання обліку. В даному контексті мова йде про такі нематеріальні об’єкти, які, згід-

но попереднім оцінкам характеристик, будуть впевнено віднесені до нематеріальних

активів довгострокового використання (тобто достовірність оцінки достатня, щоб

визнати об’єкт активом, а ціна та строк служби відповідають ознакам постійного, не

поточного активу).

2. Підходи до оцінки нематеріальних об’єктів ті самі, як і до будь-яких матеріаль-

них (рухомих чи не рухомих), тобто: витратний, результатний, порівняльний та їх

сполучення, хоча з цього приводу існує протилежна думка, згідно якої це зовсім інші

методи та підходи [174]. Ми вважаємо, що це не так, нагадуємо — підходи ті самі —

результатний, витратний, порівняльний. Інша річ, що до оцінки кожного об’єкту тре-

ба підходити диференційовано, бо, наприклад, для більшості нематеріальних об’єктів

краще підходять результатні методи, тоді як оцінка матеріальних, наприклад, житла

виконується переважно порівняльними методами. З іншого боку, результатні методи

щодо обладнання спираються на принципи його найкращого використання й очіку-

ваний прибуток від експлуатації, тоді як нематеріальні активи мають, як правило,

пряме призначення (тобто єдиний шлях використання), й результат визначається

у ході розрахунків очікуваної ефективності, як економія витрат у виробництві або

додатковий прибуток за рахунок покращення експлуатаційних характеристик про-

дукту, виготовленого з використанням даного активу. При цьому слід враховувати,

що більшість нематеріальних активів, зокрема нові конструкції, технології, методи

обробки, у порівнянні з матеріальними, ще потребують у промисловому виробництві

великих вкладень на реалізацію, що пов’язано з підвищеним ризиком.

3. Іноді порівняльні методи називають «ринковими» [105, 174]. З нашої точки

зору, будь-який метод є ринковим, якщо надає досить обґрунтований економічний

результат, який буде цим ринком визнаватися. Не можна ігнорувати того факту, що

коли ціна аналогу для порівняння була визначена на основі витрат, і за цією ціною

265

Розділ 6. Оцінка вартості нематеріальних активів

відбувалися операції купівлі-продажу, то об’єкт оцінки за порівняльним методом, як

і аналог, фактично отримає ціну на основі врахування витрат.

Особливості оцінки вартості нематеріальних об’єктів проявляються у відміннос-

тях цілей, за якими виконується оцінка у порівнянні з матеріальними об’єктами, та у

відмінностях методів, за якими ця оцінка може бути виконана найбільш об’єктивно.

Нематеріальний об’єкт може стати активом лише при умові його використання з

прибутком. Прибуток може бути отриманим:

1. У ході використання нематеріального об’єкту власником. У такому випадку ви-

никає необхідність визначення економічної ефективності, оскільки абсолютна вели-

чина прибутку не може повністю характеризувати результат використання і надава-

ти основу для оцінки об’єкта та визнання його активом. Це пов’язано як із фактором

часу (строк окупності витрат), так і з фактором співвідношення витрат на розробку

та очікуваних результатів від реалізації за визначений період. Результат може вияв-

лятися у виробника (зниження собівартості одиниці продукції) або у користувача за

рахунок підвищення якості, зміни вихідних характеристик продукції, що може бути

враховано у ціні даної продукції. Ціль такої оцінки — визнання активу для бухгалтер-

ського та податкового обліку. Актив може бути визначений як постійний, на який на-

раховується амортизація, або поточний, який відноситься на собівартість продукції.

2. У результаті купівлі-продажу прав на об’єкти інтелектуальної власності або лі-

цензій на їх використання. Для цього випадку характерним є визначення результату

використання даного об’єкту у покупця за розрахунковий строк корисного викорис-

тання, або на строк дії ліцензії, та визначення на цій основі ціни продукту. Особливіс-

тю даного випадку є те, що розрахунок вартості ведеться виходячи з умови найкращо-

го використання у покупця, який може забезпечити вказані умови. Ціль визначення

вартості — встановлення ціни, розрахунок прибутку та відповідного податку.

3. При наданні та отриманні пільг (франшизи) при розподілі майнових та немай-

нових прав в сфері страхового бізнесу або франчайзингу (наданні прав дії від імені

старшого партнера на його умовах, за наданою технологією, допомогою, пільгами).

Тут ціль оцінки майнових та немайнових прав — встановлення долі партнерів у біз-

несі та розподіл прибутку.

4. У ході винесення судових рішень з питань використання майнових та немай-

нових прав або інтелектуальної власності. Ціллю оцінки є визначення розміру ком-

пенсації за нанесені збитки при несанкціонованому використанні прав, порушенні

майнових та немайнових прав власника, нанесенні втрат діловій репутації підпри-

ємства (гудвілу).

Крім вказаних випадків, характерних виключно для нематеріальних об’єктів, їх

оцінка виконується паралельно й у випадках оцінки об’єктів матеріальних — при змі-

ні структури, форми власності, долі власників, формуванні статутного капіталу під-

приємства, страхуванні майна, здійснення операцій застави, дарування, спадкування

або безоплатного передавання матеріального та нематеріального майна підприємства.

Вибір засобу визначення необхідних для розрахунку показників являє собою

теоретичну проблему, щодо рішення якої на цей час дослідники не дійшли повної

згоди. Ми не поділяємо думки, що вартість нематеріальних об’єктів «не можна ви-

значити традиційними показниками, які використовують для оцінювання матері-

альних складових» або, що «Кожна методика розробляється під конкретного замов-

ника» [174]. У всіх випадках корисність буде вимірюватись такими традиційними

266

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

показниками як прибуток, витрати, грошові потоки, ціна. Нематеріальні об’єкти не

мають таких фізичних характеристик, як маса або довжина, але це не заважає їх оці-

нювати за подібними підходами (витратним, доходним, порівняльним) та методами,

які у якійсь мірі подібні до методів оцінки матеріальних активів. Інша справа, що

методи, за якими будуть визначені ці показники, будуть мати особливості, які дозво-

ляють врахувати визначні відмінності об’єктів оцінки та способу їх використання за

призначенням, то цілком справедливо за цим самим джерелом окремо виділені мето-

дики визначення вартості програмного забезпечення, товарного знаку, таке інше. Ми

також розглядали особливості методики вартісної оцінки залежно від цілей (прива-

тизації, виділення частки акціонерів тощо), але це не те саме, що визначати ціну «під

конкретного замовника», інакше об’єктивної оцінки годі чекати.

Відсутність єдиної термінології у нормативних актах та занадто високі темпи

внесення до них змін спричиняють до неузгодженості у теоретичних розробках. Так

за наведеною нижче таблицею 6.1. [105, с. 217, табл. 8.1], автори розглядають «Пріо-

ритети застосування підходів до оцінки нематеріальних активів і ОІВ», посилаючись

на видання «Valuation of Intellectual Property and Intangible Assets» 1994 року [197]

згідно якому НА та об’єкти інтелектуальної власності (ОІВ) виділені окремо:

На цей час такого поділення не існує ні в МСО, ні у Національних стандартах

України з оцінки та обліку. Для обліку об’єкти інтелектуальної власності (ОІВ) е

складовою частиною нематеріальних активів (НА). Слід додати, що до нематеріаль-

них активів тут віднесено «кваліфіковану робочу силу», що не відповідає ні еконо-

мічної сутності даної категорії, ні національному законодавству з обліку та оцінки

нематеріальних активів, ні їх змісту згідно Міжнародним стандартам оцінки (МСО).

Неясно також, що мається на увазі під терміном «Інформаційне програмне забез-

печення менеджменту», і чому автори [197] не визнають це програмним продуктом,

який за цим підходом розглядається окремо.

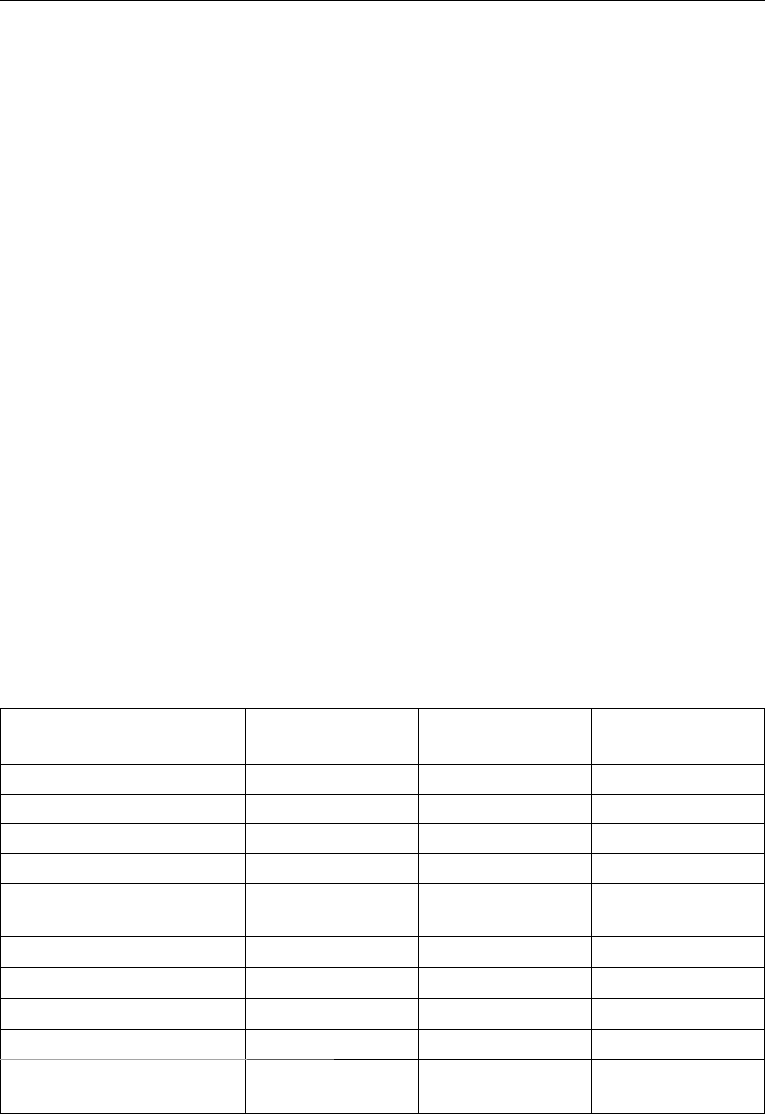

Таблиця 6.1

Пріоритети застосування підходів до оцінки НА і ОІВ [197]

Види нематеріальних

активів і ОІВ

Застосовується

у першу чергу

Застосовується

у другу чергу

Застосовується

рідко

Патенти і технології Доходний Ринковий Витратний

Товарні знаки Доходний Ринковий Витратний

Об’єкти авторського права Доходний Ринковий Витратний

Кваліфікована робоча сила Витратний Доходний Ринковий

Інформаційне програмне за-

безпечення менеджменту

Витратний Ринковий Доходний

Програмні продукти Доходний Ринковий Витратний

Дистриб’юторські мережі Витратний Доходний Ринковий

Базові депозити Доходний Ринковий Витратний

Права за франчайзингом Доходний Ринковий Витратний

Корпоративна практика і

процедури

Витратний Доходний Ринковий

267

Розділ 6. Оцінка вартості нематеріальних активів

Оскільки далі по тексту розглядаються нормативні документи та наукові праці де

використовується термінологія, за якою «нематеріальні активи» (НА) означають та-

кож і «нематеріальні об’єкти оцінки» (НО), відносно них ми будемо користуватися

відповідними позначками (НА). Але нагадуємо, що актив визнається за обліком, під-

хід до оцінки нематеріальних активів регламентується П(С)БО 8. Незалежна оцінка

нематеріальних об’єктів оцінки не має жорсткої регламентації і залежить від влас-

тивостей, які забезпечують результат або вимагають витрат для отримання результату.

Первинна оцінка надається саме нематеріальним об’єктам оцінки (НО), щоб можна

було визнати їх активом, і краще це виконувати за тими ж групами, що вказані в П(С)

БО 8 для нематеріальних активів. Це дозволить зблизити не тільки термінологію, але

й склад облікових та оціночних груп. Хоча не слід забувати, що навіть не визнаний

активом нематеріальний об’єкт можна оцінити та продати. З такої позиції наведені у

таблиці 6.1 дані потребують уточнень. Згідно П(С)БО 8 [18] виділяються інші групи

нематеріальних активів, наведені в таблиці 6.2. Ми вважаємо доцільним застосовувати

дане групування не тільки до НА, але й до нематеріальних об’єктів оцінки взагалі.

Крім того, надана статистика щодо частоти застосування тих чи інших підходів

не гарантує, що цей вибір було зроблено вірно. Те, що нематеріальні активи вклю-

чені в ту чи іншу групу згідно Стандартам бухгалтерського обліку, обумовлено тим,

що вказані об’єкти «однотипні по призначенню та умовам використання», але це не

означає, що до всіх об’єктів вказаної групи потрібно застосовувати один і той самий

підхід з оцінки вартості. Якщо, наприклад, оригінальне технічне рішення, запатенто-

ване відповідним чином, може принести великий прибуток, не можна його оцінювати

витратним методом, якщо ці витрати незначні. У цьому разі вибір між витратним або

результатним методом можливий лише тоді, коли результат не має чіткого алгорит-

му визначення (наприклад, експертна оцінка на основі стохастичних даних) та надає

результат, близький до вартості, визначеної іншим методом.

Згідно вимогам П(С)БО, така результатна оцінка може видатись недостатньо об-

ґрунтованою для визнання даного об’єкту оцінки нематеріальним активом, тоді як ви-

тратний метод таке обґрунтування надає, оскільки оперує детермінованими даними.

Пропонований порядок вибору підходу до оцінки НО передбачає у окремих ви-

падках об’єднання груп НО за спільними ознаками, як от права використання при-

родних ресурсів та майна, тоді як група «інші НО» (права на діяльність, привілеї та

інше) диференціюється залежно від умов надання (за оплату або у вигляді пільг).

Стосовно промислової власності пропонується диференціація в залежності не від

складу групи, а від умов застосування можливих підходів. Оцінювач може прийняти

інше рішення, якщо об’єкт або умови його використання унікальні, але для типової

ситуації такий порядок полегшує вибір підходу до оцінки.

Вибір необхідних для розрахунку показників, аналогів, відмінностей у складі,

структурі, обсязі, характеру, якості необхідної інформації, залежить від характерис-

тик об’єкту оцінки, напрямків та умов його використання. Так, наприклад, результат

використання прав на торгові знаки, програми, публікації хоч і може вимірюватись

єдиним показником очікуваного прибутку, потребує врахування дуже відмінних

умов отримання вказаних прав та їх реалізації. Практично неможливо визначити ви-

трати на створення гудвілу, строк його створення майже не піддається прогнозуван-

ню, він практично не має аналогів, бо тому й виникає, що відрізняє дану фірму серед

інших. Таким чином, для цього об’єкту залишається один підхід — результатний, та

один засіб визначення очікуваного результату, як необхідного для розрахунку показ-

ника — надлишкового прибутку або надлишкового грошового потоку.

268

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

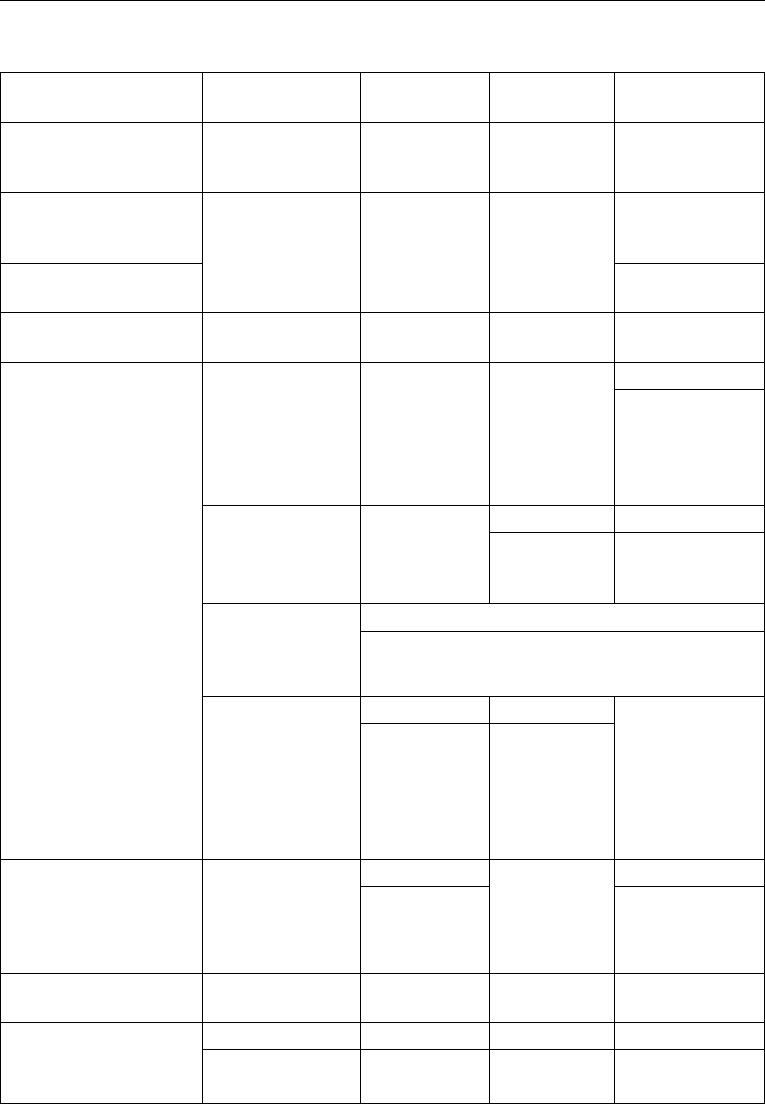

Таблиця 6.2

Вибір підходів до оцінки нематеріальних об’єктів (за групами НА П(С)БО 8)

Групи НО (згідно

П(С)БО 8)

Умови

застосування

Результатний Витратний Порівняльний

Право використання

природних ресурсів

за наявністю

алгоритму роз-

рахунку

+

Право користування

майном (крім права

власності)

за наявністю

близьких ана-

логів

+

(з урахуванням

відмін)

Права на комерційні

позначення

без умов +

Право на об’єкти про-

мислової власності

(ноу-хау, сорти рос-

лин, корисні моделі,

промислові зразки

таке інше)

результат неспів-

ставно більше

витрат

+

+

(за наявністю

аналога при

відсутності алго-

ритму розрахун-

ку результату)

алгоритм розра-

хунку результату

заснований на

неповних даних

++

(при відсут-

ності анало-

га)

(при наявності

аналога)

результати

розрахунку за

всіма підходами

близькі

+

за підходом, який найбільш повно забезпечений

інформацією

об’єкт власного

виробництва або

є фактична ціна

придбання

++

(при зміні

умов викорис-

тання за пере-

оцінкою по

достовірному

результату)

(за первісною

вартістю до

переоцінки)

Авторські та суміжні

права (право на твори

та їх виконання, про-

грамне забезпечення,

бази даних таке інше).

вибір за умов

наявності або від-

сутності аналога

+

+

(за відсутніс-

тю аналога)

(за наявністю

аналога по рівню

якості продукту)

Незавершені капіталь-

ні інвестиції в НА

без умов

+

Інші НО (право на ді-

яльність, привілеї, таке

інше).

платні права +

безкоштовні при-

вілеї

+

269

Розділ 6. Оцінка вартості нематеріальних активів

Вибір конкретних методів вартісної оцінки нематеріальних об’єктів та їх модифі-

кація, з врахуванням усієї різноманітності характеристик об’єктів оцінки, залежать,

головним чином, від способу їх використання при результатному підході, способу

отримання, створення та врахування й розподілення витрат за витратним підходом

та якості й повноти інформації ринкового характеру щодо загальних тенденцій та

конкретних умов складених угод відносно існуючих аналогів.

На вторинному ринку переважно переоцінюються нематеріальні активи, як май-

но, що було в експлуатації і у зв’язку з цим вже підлягало оцінці. У якості особливос-

тей оцінки НА звичайно виділяють залежність величини вартості від обсягу пере-

даних прав (право власності, виключні права, права використання, розпорядження

та інші), можливість несанкціонованого використання захищених правом власності і

незахищених об’єктів (клієнтура, досвід, імідж тощо), можливість відчуження, необ-

хідність підготовки до оцінки [105]. Але ці ж самі фактори потребують урахування

й при оцінюванні матеріальних об’єктів, які теж можуть продаватися або орендува-

тися, навіть приміщення іноді захоплюються не санкціоновано, не кажучи вже про

рухомість, і відчужується майно за рішенням суду або інакшим шляхом, і підготовка

до оцінювання теж потребує огляду та експертизи прав власності. Втім, особливості

все ж існують:

1. Для НО (НА) цілком визначена різниця між передачею прав власності та окре-

мих прав користування. Що ж стосується матеріальних об’єктів оцінки, то, напри-

клад, право їх оренди може трактуватися як нематеріальний актив — «майнові права»

[3, 5, 18, 19, 115]. Таким чином, виходить, що матеріальні об’єкти можна лише про-

дати, а передати права частково — ні, оскільки права — це вже нематеріальний актив,

то й передаються вже не матеріальні об’єкти, а майнові права. Це питання дискусійне,

але проблема існує й потребує вирішення у правовому полі.

2. НО (НА) набагато доступніші для несанкціонованого використання, й інколи

власник навіть не має про це інформації.

3. За стереотипом суспільного мислення, що склався за роки переважно держав-

ної власності щодо нематеріальних об’єктів, їх несанкціоноване використання не

сприймається як порушення права власності.

Вказані особливості потребують врахування, але не стільки за методами оцінки,

скільки за організаційно-правовим регулюванням цих питань. Наведені в таблиці 6.2

групування НО визначають не тільки вибір підходу, але великою мірою також метод

оцінки. Як вже вказувалось, до оцінки кожного нематеріального об’єкту (як і до пе-

реоцінки НА) потрібно підходити індивідуально, з врахуванням можливості форма-

лізації його вихідних характеристик, тим не менш, існують загальні принципи, яких

потрібно при цьому додержуватись. Це принципи:

— співставності використаних показників та результатів оцінки;

— відбору найбільш вагомих факторів та узагальнення результату;

— комплексного та врівноваженого врахування впливу витрат, кон’юнктури

ринку, індивідуальних переваг для конкретного покупця за будь-яким мето-

дом та підходом;

— обґрунтованості результату оцінки за обраним методом, достатньої для визна-

ння об’єкта активом;

— адекватності методів виділення частки інтелектуальної власності в загальній

вартості об’єкту залежно від мети оцінювання [137].

270

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Результатний підхід найбільш відповідає особливостям оцінки нематеріальних

об’єктів, що ж до матеріальних об’єктів, то застосування даного підходу поширене

відносно їх переоцінки та встановлення майнових прав на їх використання. Це по-

яснюється, у першу чергу, перевагами, які надає вказаний підхід відносно саме не-

матеріальних об’єктів. Переваги виникають через особливості прояву властивостей

нематеріальних об’єктів та відмінних ознак, характерних для процесу їх створення.

Навіть у тих випадках, коли розмір витрат на створення нематеріальних об’єктів ви-

значається точно й однозначно, а розмір очікуваного прибутку від його продажу або

використання лише приблизно (наприклад, за експертною оцінкою), результатний

підхід може виявитися більш об’єктивним. Так, витрати на створення інтелектуаль-

ної власності, найчастіше є неспівставно меншими за результат їх використання. За

таких умов результатний підхід забезпечує визначення фактичної ринкової вартості

продукту з більшою об’єктивністю.

Такою ж мірою це відноситься до майнових прав, оскільки вони майже не по-

требують витрат на створення (витрати фактично виникають у ході створення ма-

теріального майна, на яке передаються права), а покупця цікавить саме кінцевий ре-

зультат використання цих прав, тобто прибуток. Перевагою даного підходу можна

вважати його універсальність щодо таких різних об’єктів, як майнові права та інте-

лектуальна власність. Інтелектуальна власність все ж таки потребує витрат на ство-

рення: в неї є автор, на неї можуть виникати суміжні права (наприклад, визначного

виконавця відомого твору в оригінальному стилі), її реалізація пов’язана з витратами

на впровадження та підвищеним ризиком втрати коштів. Майнові права не мають

вказаних особливостей, і результат їх використання не може перевищити результатів

експлуатації матеріального об’єкта, відносно котрого ці права виникли. Тим не менш,

результатний підхід дозволяє з достатньою точністю визначати вартість вказаних

об’єктів. Витратний підхід не можна застосовувати відносно майнових прав безпо-

середньо, лише через витратну оцінку матеріального об’єкту, майнові права на який

оцінюються. Порівняльний підхід часто не може бути застосований до інтелектуаль-

ної власності за відсутністю аналога.

Слід відзначити, що корисність нематеріальних активів, як правило, не встанов-

люється за минулим (базовим) періодом, а розраховується на основі імовірнісної

оцінки, експертним шляхом або шляхом співставлення з найближчим аналогом. З

цієї точки зору, не завжди можна використовувати відносно НО (НА) методи резуль-

татного підходу, які застосовувалися до оцінки матеріальних об’єктів. Саме тому, є

необхідність розглянути оцінювання НО (НА) не за підходами, сутність яких не змі-

нюється при переході від матеріальних до нематеріальних об’єктів, а відносно кон-

кретних об’єктів нематеріальних активів, таких як програмне забезпечення, майнові

права, торгові марки тощо.

Іноді вплив таких видів НО (НА) як гудвіл, можна встановити лише шляхом

співставлення результатів діяльності об’єкта оцінки з підприємством, яке не має

вказаних переваг. Точність такого співставлення дуже низька, оскільки практично

неможливо розділити вплив створеного за попередні роки гудвілу, сучасного рівня

менеджменту або рівня забезпечення обіговими коштами та ще кількох десятків фак-

торів. Перевага в прибутку в порівнянні з аналогом, який не використовує оцінюва-

ного нематеріального активу, залежить від різниці у розташуванні, наявності необ-

хідних природних ресурсів, різниці у зовнішній інфраструктурі та інших факторів,