Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

211

Розділ 5. Оцінка вартості машин і обладнання

ся в умовах високого рівню конкуренції пропозиції, тому тендерні ціни, як правило,

нижче цін аналогічної продукції, реалізованої на біржах або по звичайних комерцій-

них контрактах, що компенсується обсягом поставки.

3. Імпортно-експортні ціни формуються в результаті аналізу світових цін і пере-

говорів учасників на основі не тільки національного законодавства, але й загальних

міжнародних та двохсторонніх домовленостей держав, то це слід враховувати при

формуванні бази даних, оскільки такі ціни можуть базуватись не стільки на еконо-

мічних, як на політичних засадах, спотворюючи реальну ринкову ціну об’єктів оцінки

при порівнянні.

4. Світові ціни на машини та обладнання формуються за цінами провідних

фірм — виробників або постачальників цієї продукції. За винятком комп’ютерної

техніки, автомобільної техніки й сільськогосподарських машин інформація про ціни

міжнародної торгівлі машинами і встаткуванням практично відсутня. Інформація

щодо світових цін, хоча й слабо систематизована та неповна, може бути отримана

пошуком через «Інтернет».

Вибір об’єкта для порівняння цін пов’язаний з рівнем їх співставності, оскільки

часткове співпадіння характеристик буде потребувати відповідних коректив. Рівень

співставності, звичайно, визначається за наступними умовами [105, 174]:

— однакове функціональне призначення порівнюваних об’єктів (ідентичний ре-

зультат виконання технологічної операції, навіть якщо кінцева продукція від-

різняється);

— приналежність об’єкта оцінки і його аналога до одного виду (принципу дії та

виду обробки), типорозмірної групи, класу точності чи виду за відповідним

класифікатором об’єктів техніки;

— подібність конструктивного виконання головних функціональних вузлів та

механізмів об’єктів.

Обраний аналог аналізується з точки зору повноти співпадіння за визначальни-

ми характеристиками, кількість та діапазон порівняння яких є індивідуальним не

тільки для кожної галузі, але виду, типу машин та обладнання. Порівнювані об’єкти

вважаються ідентичними при умові повного співпадіння характеристик, та аналогіч-

ними, якщо для забезпечення порівняння потребують коректив за відсутністю більш

схожого об’єкта.

Найбільш поширені наступні методи порівняльного підходу: метод прямого по-

рівняння (ринкових порівнянь), метод статистичного моделювання ціни, розрахун-

ку за питомими ціновими показниками та метод процентного відновлення вартості.

Вибір методу визначається характером об’єкта оцінки, умовами його використання

і повнотою інформаційної бази щодо цін і параметрів аналогічних зразків машинної

техніки, до того ж метод повинен «найбільш повно відповідати меті оцінки та об-

раній базі, визначеним у договорі на проведення оцінки» [19]. Нагадуємо, що для

деяких цілей (приватизації, визначення бази оподаткування продажів та розподілу

майна, що виводиться зі складу ОВФ, судових рішень, таке ін.) оцінювач повинен

мати відповідну кваліфікацію, ліцензію та договір з власником майна на виконання

оцінки.

Порівняльний підхід за Стандартом № 2 передбачає таку послідовність процедур:

— збирання і проведення аналізу інформації про продаж або пропонування поді-

бного нерухомого майна та визначення об’єктів порівняння;

212

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

— вибір методу розрахунку вартості об’єкта оцінки з урахуванням обсягу та до-

стовірності наявної інформації;

— зіставлення об’єкта оцінки з об’єктами порівняння з наступним коригуванням

ціни продажу або ціни пропонування об’єктів порівняння;

— визначення вартості об’єкта оцінки шляхом урахування величини коригую-

чих поправок до вартості об’єктів порівняння;

— узгодження отриманих результатів розрахунку [20].

Інформація про продаж та пропонування подібного майна повинна відповідати

критеріям, визначеним у Національному стандарті № 1. Узгодження отриманих ве-

личин вартостей об’єктів порівняння здійснюється:

— за величинами вартостей об’єктів порівняння, що найчастіше зустрічаються;

— на основі визначення середньозваженої вартості;

— за вартістю об’єкта порівняння, яка зазнала найменших коригувань;

— на основі вартостей об’єктів порівняння, інформація про ціни продажу (ціни

пропонування) та характеристики яких найбільш достовірна;

— із застосуванням інших оціночних процедур, що обґрунтовуються у звіті про

оцінку майна.

Метод прямого порівняння для ідентичних об’єктів враховує відмінності за ста-

ном, рівнем зносу та рівнем інфляції за давністю оцінки базової машини чи обладнан-

ня, а також за умовами продажу (вид угоди, вид ціни для бази порівняння, стан ринку

тощо). Для аналогічних об’єктів інформація доповнюється оцінкою рівня співпадін-

ня конструктивних та експлуатаційних характеристик.

Слід відзначити, що при наявності загального підходу, за яким ціна аналога мно-

житься на коефіцієнти врахування існуючих відмінностей у показниках часу, рівня

інфляції, рівня зносу, є ряд особливостей розрахунку, які потребують більш деталь-

ного аналізу. Застосовувати запропоновані алгоритми розрахунку слід обережно,

оцінюючи можливість реального використання формули в практичній діяльності.

Так, наприклад, алгоритм, який враховує рівень зносу оцінюваного об’єкта відносно

рівня зносу базової машини або обладнання [174], що, безсумнівно, є позитивною

стороною даного алгоритму, вміщує у знаменнику формули елемент, який може при-

ймати значення, неприпустимі з точки зору реальності результатів:

123

.

...

(1 )

мо

ан і кп дод тз

зан

К

ВВ Ц К К К К К Ц Ц

К

=⋅ ⋅⋅⋅ ⋅± ±

−

, (5.2)

де Ц

ан

— ціна об’єкта-аналога на момент продажу;

К

мо

— коефіцієнт врахування різниці у даті оцінки, тобто індекс зміни вартості

аналога з моменту його випуску до моменту оцінки;

К

3.ан

— коефіцієнт фізичного зносу (знецінення) аналога за період експлуатації з

моменту випуску до моменту оцінки;

К

1

, К

2

, К

3

... К

і

, — коригуючи параметричні коефіцієнти, що враховують відміннос-

ті технічних параметрів у об’єкта оцінки та аналога;

К

кп

— коефіцієнт відмінності комерційної привабливості, який характеризує спів-

відношення якісних властивостей у порівнюваних об’єктів (визначається експерт-

ним шляхом за бальною оцінкою);

Ц

дод

— ціна додаткових пристроїв на момент оцінки, наявність яких відрізняє по-

рівнювані об’єкти;

213

Розділ 5. Оцінка вартості машин і обладнання

Ц

тз

— ціна товарного (фірмового) знаку.

Звертаємо вашу увагу на те, що при зносі аналога, близькому до ста відсотків,

вартість об’єкту оцінки непомірно зростає. І хоча ціна аналога навіть за 100% зно-

сом не дорівнює нулю (як мінімум — це вартість металобрухту), порівнювати з таким

об’єктом не слід. З іншого боку, коли коефіцієнт фізичного зносу аналога визнача-

ється за рівнем нарахованої амортизації, він може досягати одиниці за стовідсотко-

вим зносом (К

з.ан

= 1), вартість оцінюваного об’єкта дорівнює безкінечності, що не-

можливо. До того ж, треба враховувати, що зношеним (і не тільки фізично) може

бути не тільки аналог, але й об’єкт оцінки, то краще вже враховувати не абсолютний

рівень зносу аналога, а співвідношення цього показника, як усі інші коефіцієнти. Без-

перечно не слід включати до оцінки об’єкту ціну товарного (фірмового) знаку, а лише

надбавку до ціни аналога (або об’єкту оцінки) за такий знак. Крім цього, необхідно

враховувати, що коригуючи коефіцієнти не повинні дорівнювати нулю і якщо від-

мінності немає, приймаються за одиницю.

Коефіцієнти врахування технічних відмінностей пропонується розраховувати: за

розбіжністю параметрів у межах 20% — за формулою:

і

і

аі

П

К

П

=

, (5.3)

за розбіжністю параметрів більше ніж 20% — за формулою:

n

і

і

аі

П

К

П

⎛⎞

=

⎜⎟

⎝⎠

, (5.4)

де П

і

та П

аі

, — значення і-го параметра об’єкта оцінки та аналога;

п — показник ступеня, що характеризує силу впливу і-го параметра на ціну

об’єкта (коефіцієнт гальмування ціни) [174].

Такий підхід теж визиває сумнів, оскільки немає ніякого обґрунтування двадця-

тивідсоткової границі (хоча б за діапазоном можливої помилки при визначенні інших

параметрів). Якщо ж брати до уваги, що такі підрахунки потрібно виконувати за до-

помогою обчислювальної техніки, то така диференціація взагалі непотрібна, оскільки

вона вимагає кожного разу підраховувати відсоток. За іншими джерелами [105] про-

понується спрощений варіант:

12

...

оан n

ВВКК КІ=⋅⋅ ⋅⋅

, (5.5)

де В

о

— вартість об’єкта оцінки;

В

ан

— вартість аналога;

К

1

, К

2

… К

n

— поправочні коефіцієнти;

І — індекс цін за період між датою оцінки і датою продажу аналога.

За даною формулою порівняння можна проводити лише за наявністю інформації

щодо первинної вартості аналога, яка, інколи взагалі не приводиться до сучасного

рівня, як от вартість довговічного обладнання може виражатися у рублях, купонах,

талонах, приведення яких до сучасної вартості надає занадто велику помилку. Крім

того, не пояснюється механізм розрахунку поправочних коефіцієнтів, який може

бути досить складним. Так, наприклад, наявність додаткових пристроїв (таких напри-

клад, як робот-завантажувач чи засоби автоматизації), як це зроблено у попередній

214

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

формулі (5.2), треба враховувати обов’язково, оскільки їх вартість може перевищува-

ти вартість самої машини. Але ж тоді усі перелічені коефіцієнти потрібно застосувати

також відносно вказаного додаткового пристрою, якщо він є не тільки у складі нової

машини, але й у складі аналога.

Розрахунок поправочних коефіцієнтів (К

і

) на технічні параметри, здійснений за

даним джерелом, виконується на розглянутій вище основі, але ж пропонується не

коефіцієнт гальмування ціни (n), як ступінь, а значимість (ваговий коефіцієнт) j-ої

характеристики (З

нj

), який, до речі, у самій формулі взагалі не відображений [105,

с. 201].

На наш погляд, на основі вказаних алгоритмів можна скомпонувати наступну

формулу, з врахуванням зазначених недоліків:

12

...

оанзн і додтз

ЦЦККККІЦ Д=⋅⋅⋅⋅⋅± ±

, (5.6)

де К

зн

— коефіцієнт врахування різниці рівня зносу об’єкта та аналога;

І — загальний індекс, який враховує вплив інфляції (індексації, переоцінки та ін-

ших цінових змін);

Ц

дод

— ціна додаткових пристроїв на момент оцінки, наявність яких відрізняє по-

рівнювані об’єкти або різниця в їх вартості, якщо вони мають місце в оцінюваному

об’єкті та у аналогу;

Д

тз

— доплата до ціни об’єкта (+) або аналога (–) за наявність бренда.

Визначення поправочних коефіцієнтів (К

і

) є найбільш трудомісткою та важ-

ливою частиною процесу оцінки за методом порівняння. Існує велика кількість

методів визначення ступеня подібності порівнюваних об’єктів, у тому числі, моде-

лювання за допомогою матричних або інших методів побудови багатофакторних

моделей.

Підбір аналогів відноситься в теорії обчислень до важко розв’язуваних проблем,

вирішення яких потрібно виконувати за допомогою обчислювальної техніки. Прак-

тичне здійснення підбора аналогів провадиться в більшості випадків з використан-

ням тих або інших автоматизованих систем, що містять бази даних цінової інформа-

ції й реалізують взаємодоповнюючі моделі пошуку й порівняння об’єктів, які умовно

можна розбити на групи: семантичні, структурні й метричні. Основні обмеження

щодо використання порівняльних методів взагалі зв’язані зі швидкістю й точністю

пошуку аналогів.

У семантичних моделях реалізуються методи, характерні для документальних

інформаційно-пошукових систем (ІПС). Стосовно пошуку аналогів, ці методи укла-

даються в переборі можливих варіантів найменування об’єкта оцінки, супроводжу-

ваних описом призначення й умов застосування. При цьому формується пошуко-

вий образ об’єкта відповідно до інтерфейсу інтерактивної автоматизованої системи

управління базою даних. Для підвищення швидкості й точності пошуку, бази даних

аналогів впорядковуються за ієрархічною або інверсною системою організації. В

останньому випадку для кожної бази додатково будується словник (тезаурус) її клю-

чових слів, що містить вказівку про всі адреси кожного слова бази.

У структурних моделях підбор аналогів здійснюється по ступені тотожності

складу технічних характеристик оцінюваного об’єкта й попередньо відібраних по се-

мантичній моделі можливих аналогів. Чисельні значення порівнюваних технічних

характеристик при цьому тимчасово не враховуються. Структурна модель є проміж-

215

Розділ 5. Оцінка вартості машин і обладнання

ною між семантичною та числовою або метричною моделлю, що завершує пошук ана-

лога й забезпечує відсів недостатньо повних аналогів.

У метричних моделях здійснюється остаточний вибір аналога по ступені макси-

мальної близькості чисельних значень технічних характеристик оцінюваного об’єкта

й відібраних на попередніх стадіях можливих аналогів.

Порівняльні методи можуть застосовуватися і до спеціального та унікального

обладнання, але при цьому метод прямого порівняння не підходить, оскільки, вказа-

ні машини та обладнання не мають повного аналога. Для вказаних цілей може бути

використаний метод статистичного моделювання ціни, який побудовано на виді-

ленні типового представника певного виду, типорозміру та класу машин та облад-

нання. На основі статистичної обробки бази даних виділяється однорідна сукупність

об’єктів-аналогів, для яких розробляється математична модель залежності ціни від

одного чи кількох параметрів й визначається середньостатистична ціна об’єкта, що

підлягає коригуванню за розглянутими вище коефіцієнтами. Різновидом такого ме-

тоду є метод розрахунку за питомими ціновими показниками, за яким розрахунок

вартості оцінюваного об’єкта (

о

р

Ц

) провадиться лише на один головний параметр за

формулою:

оао

рпвг

ЦЦП=⋅

, (5.7)

де

¿

ÎÁ

µ

— показник питомої цінової ваги, тобто ціна аналога, яка припадає на оди-

ницю його головного параметра (продуктивність, потужність, розмір деталі, час об-

робки тощо);

о

г

П

— значення головного параметра об’єкта оцінки у натуральному вимірі.

За браком часу або недоцільністю проведення складних розрахунків обмежують-

ся так званим масо-габаритним методом, згідно з яким основним параметром вва-

жається маса або об’єм за габаритними розмірами. Орієнтація на масу, як головний

параметр, можлива за умови, що складність аналога та оцінюваного об’єкта однакова.

Щоб досягти цього, зі складу більш трудомісткої машини виключають пристрої, які

відрізняються від загалу (наприклад числове програмне управління з виконавчими

органами) і на яке, як правило, відомі окремі ціни. Що стосується габаритного мето-

ду, то він дає ще більші відхилення від реальної ціни об’єкту, оскільки вартість зале-

жить усе ж таки не від обсягу порожнини.

Вказані залежності між ціною та характеристиками машини можуть встановлю-

ватись з використанням кореляційних моделей за звичайних економіко-математичних

методів розрахунку.

Як альтернатива вказаним методам можливе застосування методу процента від-

новної вартості [174], за яким визначається співвідношення між ціною продажу та

повною відновною вартістю (відтворення чи заміщення) об’єкта на момент продажу.

Витратний підхід базується на принципі заміщення і під час оцінки машин та об-

ладнання передбачає розрахунок витрат на відтворення або заміщення точної копії

об’єкта оцінки чи його аналога, за вирахуванням утрат від усіх видів зносу та зне-

цінення.

Під вартістю відновлення машин і обладнання розуміють визначену на дату

оцінки поточну вартість витрат на створення (придбання) в сучасних умовах нового

об’єкта, який є ідентичним об’єкту оцінки.

216

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Вартість заміщення машин і обладнання — визначена на дату оцінки поточна

вартість витрат на створення (придбання) нового об’єкта, подібного до об’єкта оцін-

ки, який може бути йому рівноцінною заміною [19].

Витратний підхід не відображує корисність оцінюваного об’єкту, але є єдино

можливим під час оцінки машин та обладнання, які не мають аналогів на ринку, та не

є комплексом машин, для якого можна виконати розрахунок результатним методом

відповідно до кількості готової продукції, що може бути виготовлено з його допомо-

гою. Звичайно він використовується для страхування рухомого майна.

За браком точних даних або для спрощення процедури оцінки при визначенні

вартості матеріалів або витрат на оплату праці за трудомісткістю, можна скориста-

тися відповідними коефіцієнтами пропорційності. За цими коефіцієнтами встанов-

люється залежність між вартістю машини та розміром її певних характеристик, як

це наведено за порівняльним підходом. При цьому, звичайно, визначається вартість

одиниці маси, об’єму, потужності, продуктивності та іншого. Цей метод дозволяє

спростити оцінку машин та обладнання приблизно одного класу складності, схожої

конструкції та призначення, але є не досить точним.

Відновна вартість об’єкта оцінки на практиці розраховується як сума повної собі-

вартості та розміру середнього прибутку, характерного для ринку даної групи об’єктів

рухомості, або на основі рівня рентабельності виробника подібної продукції схожих

типорозмірів та схожого галузевого призначення. Іноді рівень рентабельності для ці-

лей оцінки може прийматися укрупнено, за типовими співвідношеннями попиту та

пропозиції. По Україні пропонується наступний діапазон значень рентабельності для

машин та обладнання в умовах підвищеного попиту 25–35%; середнього — 10–15%;

незначного — 5–10% [105, 134, 174]. При повній відсутності попиту вартість машин

та обладнання, особливо зношеного та застарілого, дорівнюють собівартості, або на-

віть нижче, але не менш за вартість металобрухту за винятком його підготовки до

утилізації та транспортування.

На відміну від методу ринкових порівнянь, якому властива деяка подібність мож-

ливих методів визначення ціни, витратний підхід до оцінки машин і встаткування

поєднує ряд методів оцінки, які значно різняться між собою [105, 131, 174], до того ж

одні й ті самі методи мають різну назву за окремими джерелами:

1) розрахунок за ціною однорідних об’єктів (калькуляційний);

2) оцінка за елементами (агрегатний, ресурсно-технологічний);

3) визначення ціни за укрупненими нормативами собівартості (нормативно-

параметричний);

4) оцінка об’єкту на основі аналізу та індексації витрат або визначення тренду.

Розрахунок за ціною однорідних об’єктів (калькуляційний, кошторисний чи оцінка на

основі собівартості) визначає оцінювану вартість через повну собівартість виробництва

й реалізації розглянутого об’єкта в сучасних умовах, з урахуванням поточного рівня ви-

трат на всі статті калькуляції та очікуваної рентабельності продажу. Сфера застосуван-

ня цього методу обмежена оцінкою вартості машин і обладнання власного виробництва,

унікального та імпортного, а також знятого з виробництва застарілого устаткування.

Таким чином оцінюється те, що не має близьких аналогів. У всіх інших випадках ви-

користовується техніко-економічна інформація виготовлювача або постачальника від-

повідного встаткування про поточні ціни реалізації, якщо мова йде про порівняння, а не

результатний підхід, який до машин та обладнання застосовується нечасто.

217

Розділ 5. Оцінка вартості машин і обладнання

Витрати на монтаж та введення в експлуатацію об’єкта оцінки входять у розра-

хункову ціну продажу об’єкту лише у тих випадках, коли покупець придбав комплекс

обладнання разом з нерухомістю, та буде експлуатувати його на місці.

Розрахунок собівартості звичайно виконують шляхом аналізу й актуалізації на-

явних калькуляцій або (за відсутністю готової, хоч і застарілої калькуляції) розра-

хунком собівартості за укрупненими нормативами.

Актуалізація (приведення до сучасного рівня минулих цін з урахуванням нових

технологій) наявних калькуляцій здійснюється за індексами зміни середніх цін на

відповідні статті або елементи витрат періоду, на який складені калькуляції, до дати

оцінки. Для алгоритмів оцінювання не має значення місце виникнення витрат у ході

виготовлення об’єкту оцінки, тому собівартість може бути визначена як за елементами

кошторису, так і за економічними статтями витрат калькуляції. Розрахунок за укрупне-

ними нормативами здійснюється згідно окремої методики, яку буде розглянуто нижче.

Склад витрат, що включаються в собівартість, регламентується Методичними

рекомендаціями з формування собівартості продукції (робіт, послуг) у промисло-

вості [113]. Відповідні рекомендації існують щодо перевезень, торгівлі, будівельно-

монтажних робіт та інших галузей [182].

Розрахунки за даним методом здійснюються в такій послідовності:

1. Аналіз об’єктів, однорідних з об’єктом оцінки (подібних за технологією виго-

товлення, матеріалами, складністю конструкції), та вибір представника, для якого

відома ринкова ціна, навіть якщо не відома собівартість;

2. Визначення рівня характерної для однорідних об’єктів рентабельності або її

встановлення як середньогалузевої;

3. Якщо ціна однорідного об’єкта надана з ПДВ, встановлюється ціна без цього

податку через відповідну пропорцію або бухгалтерським методом;

4. Розрахунок повної собівартості однорідного об’єкта — представника за формулою:

1

од

од

о

рен

Ц

C

k

=

+

, (5.8)

де

од

о

C

– повна собівартість виробництва однорідного об’єкта;

k

рен

— показник рентабельності однорідного об’єкта (приймається однаковий і

для об’єкту оцінки, якщо однорідний об’єкт не віддалений у часі, інакше для оціню-

ваного об’єкта потрібно вносити корективу на сучасну рентабельність);

Ц

од

— ціна однорідного об’єкта без ПДВ.

Іноді до розрахунку повної собівартості однорідного об’єкта включають ставку

податку на прибуток [78, с. 162–163; 105, с. 196–197], що на наш погляд недостатньо

обґрунтовано, оскільки цей податок, на відміну від ПДВ, який нараховується на ціну,

є часткою прибутку й до собівартості відношення не має, то множення ставки подат-

ку на прибуток та собівартості не має економічного змісту.

5. Розрахунок повної собівартості об’єкта оцінки шляхом корегування відповід-

ної собівартості однорідного об’єкта на відхилення їх конструктивних параметрів

(найчастіше це вага або трудомісткість, залежно від того — чи різниця головним чи-

ном відображує вагу чи складність конструкції).

оц

од

оо

од

В

CC

В

=

, (5.9)

218

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

де С

о

— повна собівартість виробництва оцінюваного об’єкта;

од

о

C

— повна собівартість однорідного об’єкта;

В

оц

, В

од

— конструктивні параметри об’єкта оцінки й однорідного об’єкта відпо-

відно.

6. Розрахунок ціни як повної відновлювальної вартості об’єкта оцінки без ПДВ з

урахуванням рівня його зносу:

(1 )

рен о зн

ЦkСk=+ ××

, (5.10)

де Ц — ціна оцінюваного об’єкта без ПДВ;

k

рен

— показник рентабельності об’єкта оцінки;

k

зн

— коефіцієнт зносу (обчислюється за будь-яким методом або за експертною

оцінкою).

Метод розрахунку по елементам (агрегатам) або «оцінка на основі ресурсно-

технологічної моделі» [78, 105, 131, 141, 174] застосовується для оцінювання агре-

гатного обладнання, яке можна компонувати з вузлів та агрегатів, на які відома ціна

(наприклад завантажувальні пристрої, агрегат приводу, коробка передач, елементи

автоматики, на збирання яких є типові нормативи трудомісткості на складальну

одиницю). Використання даного методу пов’язано з необхідністю попередньої по-

будови ресурсно-технологічної моделі об’єкта. Головні недоліки такого підходу саме

у складності побудови моделей, розмаїтості груп і видів машин і встаткування за не-

великим винятком (комп’ютерна техніка та легкові автомобілі). До цього додається

недостатня забезпеченість ринків України (на цей час) ремонтними комплектами

вузлів, агрегатів і деталей машин і встаткування, як вітчизняних так і зарубіжних

виробників.

Метод розрахунку по агрегатам базується, з одногу боку, на ринковій вартості

окремих вузлів, агрегатів, з іншого — на укрупнених нормативах трудомісткості, та

виконується у наступному порядку:

1. Складання переліку основних складових частин об’єкта оцінки (комплектую-

чих вузлів, агрегатів, блоків, пристроїв).

2. Збір ринкової інформації з цін кожної складової частини та її індексація, якщо

дані застарілі.

3. Розрахунок ціни об’єкта оцінки за формулою:

1

()

n

оц j j рен

j

ЦacBk

=

=+×

∑

, (5.11)

де Ц

оц

— ціна об’єкта оцінки;

a

j

—

кількість комплектуючих вузлів і агрегатів типу j;

c

j

— ринкова вартість одного вузла типу j;

B — загальна вартість складання об’єкта оцінки як сума нормативних витрат за

переліком складових частин.

У порівнянні з оцінкою об’єкта в цілому, його оцінка на основі ресурсно-

технологічної моделі дозволяє точніше врахувати вплив конфігурації об’єкта на його

вартість, однак відсутність розвинутого ринку запчастин обмежує можливості його

використання.

219

Розділ 5. Оцінка вартості машин і обладнання

Визначення ціни за укрупненими нормативами собівартості теоретично по-

винно відображати реальну вартість об’єкту на основі використання нормативно-

параметричних моделей формування загальних витрат на виготовлення об’єкту че-

рез питому ціну аналога. Питома ціна може встановлюватись на одиницю будь-якого

параметру (наприклад на одиницю потужності, продуктивності тощо) залежно від

набору основних характеристик машин або обладнання. Оскільки ціна об’єкту не

завжди лінійно залежить від вказаних показників, застосовуються поправочні кое-

фіцієнти, що враховують характер залежності ціни від значень техніко-економічних

параметрів.

У загальному вигляді типова нормативно-параметрична модель може бути опи-

сана в такий спосіб:

()

оц

оц баз зв від

баз

В

ЦЦ kС

В

=⋅⋅±

, (5.12)

де Ц

оц

, Ц

баз

— вартість об’єкта оцінки та базової моделі;

В

баз

, В

оц

— значення параметра аналога та оцінюваного виробу;

k

зв

— зведений коефіцієнт урахування неголовних параметрів;

С

від

— доплати або знижки, що відображають сукупний вплив відхилень інших

параметрів, неврахованих у зведеному коефіцієнті k

зв

.

Коефіцієнт k

зв

характеризує залежність питомої оцінної вартості або ціни виробу

від значення тої або іншої сукупності інших (неголовних) параметрів. Він дорівнює

добутку часткових коефіцієнтів (k

j

), що враховують вплив цих параметрів на оцінну

вартість або ціну виробу за інших рівних умов. Іншими словами:

1

n

зв j

j

kk

=

=

∏

, (5.13)

де j — індекс параметра;

n –кількість параметрів.

Практичне застосування вказаних моделей потребує врахування фактичного

зносу оцінюваного об’єкту методом строку життя або укрупненої оцінки технічного

стану, що значно знижує точність методу.

Для визначення фізичного зносу об’єкту звичайно використовують методи, які

відповідають рекомендаціям Стандартів оцінки. Так, процент фізичного зносу при

застосуванні методу строку життя, розраховується як відношення фактичного віку

машин і обладнання до строку їх економічного життя. Використання методу укруп-

неної оцінки технічного стану засновано на експертній оцінці процента фізичного

зносу за спеціальною оціночною шкалою (табл. 5.1) [37, 78, 105, 134, 174].

Недоліки такого підходу до оцінки зносу очевидні. Оцінка фізичного зносу без

урахування морального придатна лише для умов кризисного стану, коли застаріле

обладнання не замінюється лише тому, що на це не вистачає коштів.

Якщо ж розглянути наведену таблицю, то крім її приблизності недоліком є різке

розмежування оцінок, коли 40% зносу це задовільно, а 41% вже ні. Тим більше, що

деяке обладнання може виконувати свої функції і за 90% зносу, тоді як обладнання

точної обробки не відповідатиме вимогам виробництва вже за 20–30%, залежно від

засобу визначення цього зносу. Літак або потяг у аварійному стані не випускають

в рейс, але деякі верстати у вітчизняній промисловості працюють у такому стані

220

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

десятки років. На наш погляд, характеристика технічного стану за оглядом не завжди

напряму зв’язана з рівнем зносу та строками життя машин і обладнання. Аварійна

зупинка може статися й на новому обладнанні, то такий стан і є аварійним. Рівень

зносу достатньо повно може визначатись співвідношенням вартості машини та ви-

трат на усунення цього зносу, і якщо ці витрати та втрати від експлуатації зношеної

машини сягають вартості її заміни, то знос є повним не дивлячись на те — чи можна

його усунути, чи це принципово неможливо.

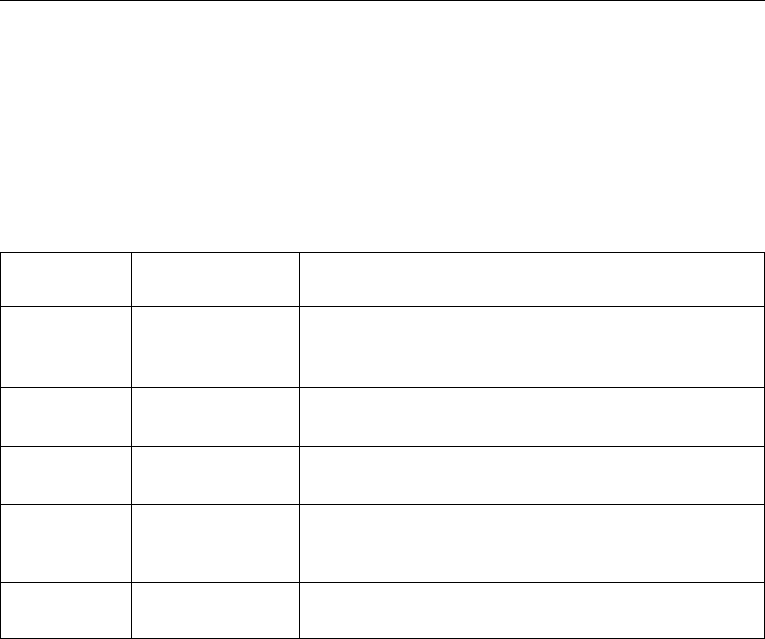

Таблиця 5.1.

Оціночна шкала для визначення фізичного зносу машин і обладнання

Фізичний

знос, %

Оцінка технічного

стану

Загальна характеристика технічного стану

0–20 Добре

Ушкоджень і деформацій немає. Є окремі несправності,

що не впливають на експлуатацію елемента, і усувають-

ся в період поточного ремонту

21–40 Задовільне

Елементи в цілому придатні для експлуатації, однак ви-

магають ремонту вже на даній стадії експлуатації

41–60 Незадовільне

Експлуатація елементів можлива лише за умов прове-

дення ремонту

61–80 Аварійне

Стан елементів аварійний. Виконання елементами своїх

функцій можливе лише за умов проведення спеціаль-

них охоронних робіт або повної заміни цих елементів

81–100 Непридатне

Елементи знаходяться в не придатному до експлуатації

стані

Оцінка на основі аналізу та індексації витрат виконується з використанням ін-

дексів цін або їх динамічних рядів (індексний, за визначенням тренду або коефіцієн-

тів інфляції).

Основні недоліки такого методу:

— необхідність використання індексів середніх цін або усереднених коефіцієнтів

переоцінки, причому, як правило, по досить широких групах машин і встатку-

вання, що не забезпечує потрібної точності визначення вартості;

— нагромадження помилок індексації, зокрема переоцінки.

Індексні методи оцінки застосовуються головним чином при визначенні відбу-

довної вартості складних об’єктів:

оц баз

ЦЦІ=⋅

, (5.14)

де Ц

оц

— ціна об’єкта оцінки;

Ц

баз

— базова ціна об’єкта (наприклад його первісна балансова або повна відбу-

довна вартість, що міститься в звіті про результати попередньої переоцінки основних

фондів);

I — індекс (ланцюжок індексів) зміни цін по відповідній групі машин або встатку-

вання за період між датами оцінки й попередньої переоцінки основних фондів.

Як індекси зміни цін можуть використовуватися: