Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

221

Розділ 5. Оцінка вартості машин і обладнання

— індекс-дефлятор валового внутрішнього продукту (ВВП);

— зведений індекс цін виробників промислової продукції;

— індекс інфляції, призначений для індексації вартості основних фондів;

— середні індекси цін по галузях і товарних групах;

— індекси загальної інфляції й валютних курсів у відкритому друку.

Індекс-дефлятор ВВП відображує приріст цін по всьому спектрі вироблених това-

рів і послуг як споживчого, так і виробничо-технічного призначення. Він є найбільш

загальним показником інфляції й найважливішим макроекономічним показником.

Важливим макроекономічним показником є також зведений індекс цін виробни-

ків промислової продукції. Він задає, зокрема, верхній рівень регульованих держа-

вою цін і тарифів на продукцію природних монополій.

Індекси загальної інфляції найчастіше застосовуються для поточної оцінки з ме-

тою оподаткування прибутку від індексації вартості реалізованих основних фондів.

Цей індекс обмежено використовується в оцінній практиці.

Для більшої точності розрахунків проводять індексацію основних груп витрат,

вирізняючи матеріальні та енерговитрати, витрати на оплату праці та амортизацію

[174]. Залежно від виду конструктивних матеріалів застосовують цінові індекси чор-

них чи кольорових металів, пластмас. Витрати на енергоносії переоцінюють за ціно-

вим індексом виробників та транспортувальників енергоносіїв.

Доходний підхід в ході оцінки машин і обладнання використовується лише для

певних об’єктів, які або виробляють готову продукцію, або призначені для масового

виробництва напівфабрикатів та стандартних вузлів широкого вжитку, таких як під-

шипники, стандартні деталі кріплення тощо. Якщо виготовлення вказаної продукції

потребує різнорідних операцій, то за даним методом оцінювати можна лише увесь

комплекс машин та обладнання, що виконує повний цикл обробки готової продукції.

Окрема машина з цього комплексу вже повинна оцінюватись або витратним, або по-

рівняльним методом. Для розрахунку дохідним методом має бути можливість визна-

чення поточної (дисконтованої) вартості доходів, які за існуючими умовами вироб-

ництва та збуту можуть бути отримані від володіння об’єктом на протязі очікуваного

використання до виведення з експлуатації. Застосування методів дисконтованих

грошових потоків або капіталізації прибутку здійснюється звичайно за виконанням

«системної оцінки» машин і обладнання.

Існує думка [105, 174], що обмеження сфери застосування доходного підходу

пов’язане з тим, що доход створюється не тільки за рахунок використання машин і

обладнання, але й інших елементів виробничої системи (будівель, споруд, т. і.). Але

те саме можна сказати про будь-який елемент такої системи, навіть про землю, то

виходить доходний підхід можна застосовувати лише до діючого майнового комплек-

су. На наш погляд, це не так, і цей недолік можна подолати з допустимим відсотком

помилки. В розрахунках слід спиратися на прямі витрати на одиницю продукції та

розрахункову продуктивність комплексу, які не залежать від реальних обсягів вироб-

ництва та загальних умов експлуатації. Якщо останні за певним періодом фактичного

використання приймаються за базу та можуть спотворювати результат. Таким чи-

ном, можна або орієнтуватись на фактичну ціну виробів, виготовлених за допомогою

оцінюваних комплексів (тоді з ціни потрібно вирахувати розподілені за конкретним

методом умовно-постійні витрати), або визначати ціну на основі виробничої собівар-

тості та середньої рентабельності продукції.

222

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Традиційно така оцінка виконується вже відомими методами:

— дисконтованих доходів;

— прямої капіталізації доходів.

Розрахунки, побудовані на одному принципі — найефективнішого використан-

ня машин та обладнання [174] (табл. 5.2), застосовуються за схожими алгоритмами,

більшість етапів виконання яких співпадає.

Зазначені методи дохідного підходу фактично реалізують метод залишку для ма-

шин та обладнання, то помилка у підрахуванні вартості останнього дорівнює сумі

невизначеності оцінки землі та будівель і споруд, й використовувати їх у запропо-

нованому вище вигляді треба обережно.

Слід додати, що більшість дослідників, чиї роботи розглядаються у даному по-

сібнику, лише згадують про дохідний підхід до оцінки машин та обладнання [78, 105,

131], а деякі автори [69] взагалі розглядають лише оцінку балансової вартості машин

та обладнання, яка ніякою мірою не відображує ринкових цін та не може викорис-

товуватися за незалежною оцінкою об’єктів. Іноді вважають, що машини та облад-

нання, зайняті на операціях виготовлення «проміжної продукції (деталей, вузлів, на-

півфабрикатів)», взагалі не можуть оцінюватись доходним методом. Це вірно лише

у тому разі, коли вказані види продукції не є для виробника товарною (готовою ви-

робництвом) продукцією, яка у такому вигляді підлягає реалізації. Інша річ, що існує

велика група машин та обладнання, яка обслуговує допоміжні процеси або виконує

занадто різноманітні операції, щоб можна було однозначно підрахувати кінцевий ре-

зультат використання кожного конкретного об’єкту.

Взагалі доходний підхід вкрай складно застосовувати до універсального облад-

нання, для якого принцип найкращого використання можна визначити лише умовно,

на найбільш часто виконуваний типорозмір певних операцій, так само як і дохід від

його експлуатації.

Урахування особливостей об’єкту та загальних умов оцінювання в Україні потре-

бує особливої уваги. В умовах кризи, на початковому етапі становлення ринкового

механізму, при високому рівні економічної нестабільності та інфляційних процесів,

використання будь-яких методів оцінки ускладнено. Такі періоди характеризуються

безсистемністю, недостовірністю, відсутністю потрібної інформації, швидкою змі-

ною нормативних даних, що заважає прогнозуванню розмірів грошових потоків, ви-

трат і процентних ставок доходів. За таких умов для оцінки машин та обладнання

пропонується метод рівновеликого аналога, згідно якому аналог вибирається не за

подібністю конструкції, а за однаковим призначенням (та сама продукція, або ті самі

результати виконання операції обробки) [174]. За таким підходом можна порівнюва-

ти операцію хонінгування та лазерної обробки, якщо вони надають однакову чистоту

поверхні деталі.

Функціональний аналог може відрізнятися не тільки конструкцією, але й про-

дуктивністю, строком корисного використання та іншими характеристиками. Оцінка

об’єкта виконується звичайно шляхом застосування коефіцієнтів, що забезпечують

співставність варіантів за продуктивністю, строком корисного використання, та екс-

плуатаційними витратами, подібно до розрахунків економічної ефективності нової

техніки, де замість вартості нового верстата у рівняння підставляється шукана вар-

тість об’єкту оцінки:

223

Розділ 5. Оцінка вартості машин і обладнання

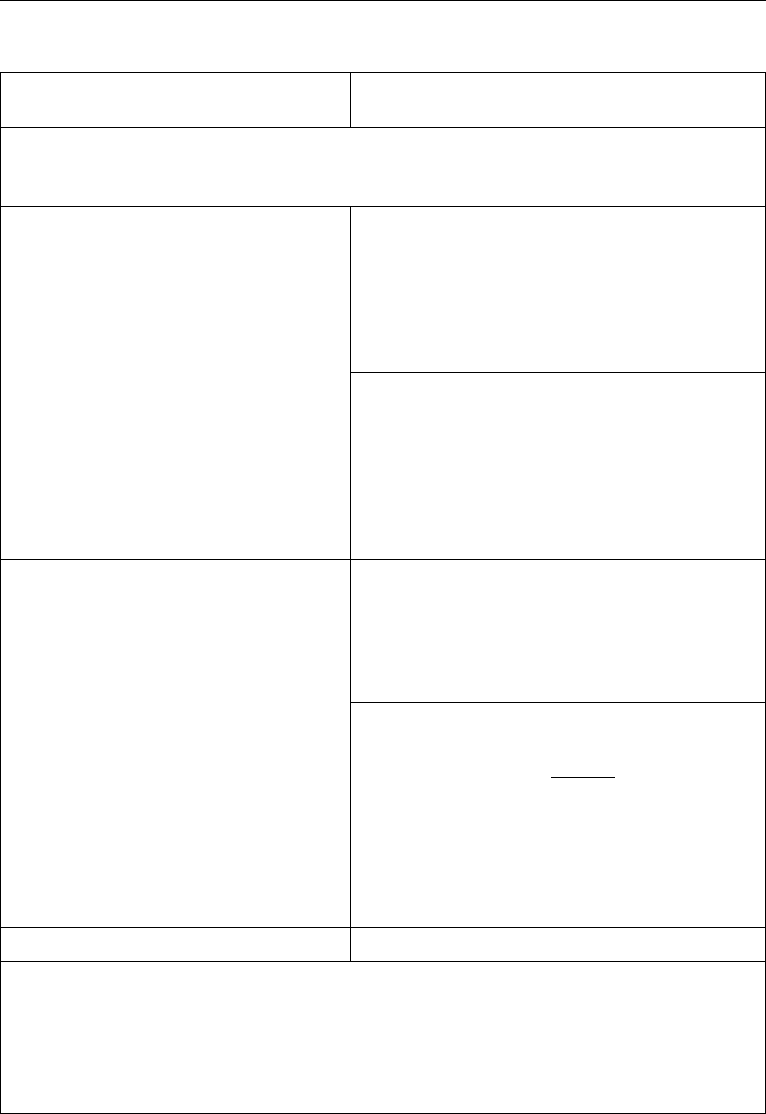

Таблиця 5.2

Розрахунок вартості машин та обладнання за доходним підходом

Метод дисконтованих чистих

Доходів

Метод прямої капіталізації

Доходів

1. Виокремлюють (ідентифікують) машинний комплекс виробничої чи комерційної системи,

що підлягає оцінці, та розраховують чистий дохід від функціонування цілої системи. Чистий

дохід складається з чистого прибутку, амортизації, податку на прибуток

2. Визначають поточну вартість виробни-

чої системи за формулою:

54т

ВДF B F=×+ ×

,

де Д — чистий дохід, генерований усією

системою та визначений на етапі 1;

В

т

— залишкова вартість майна систе-

ми на кінець останнього року експлуата-

ції машинного комплексу;

F

5

— функція одиничного ануїтету;

F

4

—

функція поточної вартості грошо-

вої одиниці

2. Визначають частину чистого доходу, який від-

носиться до земельної ділянки:

зем зем

ДBr=×

,

де В

зем

— поточна вартість земельної ділянки у

грошових одиницях базового року;

r — реальна ставка дисконту

3. Визначають частину чистого доходу, яка відно-

ситься до будинків та споруд:

()

..

буд

буд спор буд спор ам

ДBkr=×+

,

де В

буд. спор

— поточна вартість будинку (споруди) у

грошових одиницях базового року;

буд

ам

k

— коефіцієнт їх амортизації

3. Розраховують вартість машинного

комплексу вирахуванням із вартості усієї

системи вартості землі, будинків та спо-

руд:

.маш зем буд спор

ДBВВ=− −

4. Методом залишку визначають частину чистого

доходу, що відноситься до машинного комплексу:

.маш зем буд спор

ДДДД=− −

,

де Е — чистий дохід від функціонування всієї ви-

робничої чи комерційної системи

5. Методом прямої капіталізації визначається

вартість машинного комплексу:

маш

маш

маш

ам

Д

В

kr

=

+

,

де

маш

ам

k

— коефіцієнт амортизації (повернення ка-

піталу) для машин та обладнання, які входять до

складу машинного комплексу. Цей коефіцієнт ви-

значається за формулою фактора фонду відшко-

дування (третя функція грошової одиниці)

Метод дисконтованих чистих доходів Метод прямої капіталізації доходів

Якщо необхідно визначити вартість окремої машини чи одиниці обладнання у складі машин-

ного комплексу, то розрахунок проводять за допомогою пайового коефіцієнта:

.од маш маш од

ВВ=×γ

,

де γ

од

— коефіцієнт, частка даної машини чи одиниці обладнання у балансовій вартості ма-

шинного комплексу; можна також використовувати співвідношення ремонтної складності

даної машини до загальної ремонтної складності машинного комплексу

224

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Розрахунок ціни за рівновеликим аналогом може бути проведений по формулі:

оц анпт дискрин

ЦЦkk Ukk K=⋅⋅+Δ⋅⋅+Δ

, (5.15)

де Ц

оц

— ціна об’єкта за методом рівновеликого аналога;

Ц

ан

— ціна рівновеликого аналога;

k

п

— коефіцієнт урахування різниці продуктивності оцінюваного об’єкту в по-

рівнянні з аналогом. Розраховується як відношення (В

о

/В

а

) річних обсягів продукції

(операцій), що можуть бути зроблені за використанням об’єкту оцінки (В

о

) і аналогу

(В

а

), в рівних умовах виробництва (однаковий фонд робочого часу, однакові вихідні

матеріали та інше) відповідно до нормативно-технічної документації, або за фактом

бухгалтерського обліку, скоригованого на умови.

k

т

— коефіцієнт урахування різниці строку корисного використання об’єкта в по-

рівнянні з аналогом. Розраховується як відношення —

PP

BB

±

±

⋅α

⋅α

виходячи із проектних

(розрахункових або за результатами випробувань) термінів служби базового й но-

вого виробів, відповідно (T

о

, T

а

) і коефіцієнтів врахування рівня морального зношу-

вання (

,

оа

αα

). Якщо об’єкт та аналог є представниками одного покоління техніки,

зазначені коефіцієнти можуть не враховуватись. Питання визначення морального та

фізичного зносу будуть розглянуті докладніше у наступному розділі;

UΔ

— різниця поточних витрат експлуатації об’єкту та аналога за строк корисно-

го використання (без врахування амортизації);

k

дис

— коефіцієнт дисконтування різниці поточних витрат за часом експлуатації;

k

рин

— коефіцієнт рівня врахування економії експлуатаційних витрат у ціні об’єкту

за умовами кон’юнктури вторинного ринку даного виду машин, обладнання (від 1 до

0 залежно від умов угоди купівлі-продажу);

о

Т

,

а

Т

— строки корисного використання об’єкта та його аналога, визначається за

умов однакової змінності роботи й умов експлуатації.

Річні експлуатаційні витрати визначаються виходячи із прямих матеріальних і

трудових витрат за укрупненим розрахунком, або за фактом, скоригованим на умови

експлуатації.

KΔ

— різниця супутніх капітальних вкладень необхідних при монтажу об’єкту

оцінки та його аналогу.

При відсутності повного аналога можна шукати аналоги на вузли й агрегати. По-

рівняний корисний ефект від застосування більш нової техніки у порівнянні з ана-

логом може визначатися на основі методики розрахунку ефективності капітальних

вкладень, з використанням укрупнених нормативів матеріальних і трудових витрат і

середнім рівнем рентабельності. Порядок укрупненого розрахунку витрат наведений

у літературі [113, 182].

Для визначення вартості з урахуванням коефіцієнтів відшкодування може вико-

ристовуватись наступна формула [174]:

.

.

n

aaa

а

nnn

aa a a a

BV

QB

SЦ

VQVV

⎛⎞

=+ ⋅⋅−

⎜⎟

⎝⎠

, (5.16)

де Ц

а

— ціна об’єкта-аналога;

В та В

а

— річні експлуатаційні витрати об’єкта оцінки та його аналога (без амор-

тизації);

225

Розділ 5. Оцінка вартості машин і обладнання

.

,

nn

aaa

VV

— коефіцієнти амортизації об’єкта оцінки та його аналога (розраховані

через фактор відшкодування);

Q та Q

а

— річний обсяг продукції, яка виробляється за допомогою об’єкта оцінки

та його аналога.

Нагадуємо, що об означення показників наведено за джерелом і не співпадає з

системою об означень, прийнятою для даного посібника. Так само надані формули,

наведені за стандартами та офіційними методиками. Визначення вартості за даним

методом доцільне лише при оцінюванні спеціального обладнання, до того ж коефіці-

єнти амортизації не відображують реального рівня зносу об’єктів, а якщо мала місце

дооцінка, на них взагалі неможна посилатися.

Оцінка модернізованих машин і встаткування може визначатися кожним із роз-

глянутих методів оцінки за будь-яким підходом. Її особливість у тому, що для неї

завжди існує базова модель, аналог (машина до модернізації), до вартості якої до-

дається вартість нових вузлів за вирахуванням видалених та робіт з модернізації, то

витратний метод тут є головним.

У випадку використання методу ринкових порівнянь модернізоване встаткування

рівняється з аналогічним обладнанням, що забезпечує ті ж функції, що й модернізо-

ване. Більшість джерел, зокрема стандарти з оцінки, рекомендують провадити оцінку

усіма можливими підходами та усереднювати результат розрахунків.

На наш погляд, якщо вибір методу оцінки достатньо обґрунтовано, і він є най-

кращім для даного об’єкта, даного набору інформації та ринкової ситуації, не слід по-

гіршувати якість оцінки усереднюючи результат за менш надійними методами оцін-

ки. Інша річ, що до вартісної оцінки можуть вводитись елементи всіх трьох підходів,

як от це відбувається з використанням інструментів оцінки потенціалу об’єкту, де

окремо визначається вартість носія, існуючого потенціалу за принципом найкращого

використання, та потенціалу розвитку з урахуванням витрат на його втілення. Для

такої оцінки потрібно визначити витрати необхідні для відшкодування зносу оціню-

ваного об’єкту. Нажаль, якраз визначення зносу об’єктів, особливо морального зносу

є найменш обґрунтованою стороною оцінки. Саме ці питання розглянуто в наступно-

му розділі відносно таких об’єктів, як машини та обладнання.

226

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

5.3. Урахування зносу машин і обладнання при визначенні їх вартості

Основні питання:

Проблеми визначення рівня зносу машин та обладнання;

Поділення зносу за ознаками його виникнення;

Види зносу;

Недоліки існуючих методів визначення зносу;

Фізичний знос;

Класифікація морального зносу за родом, видом і рівнем;

Визначення термінів корисного використання машин та обладнання.

Проблеми визначення рівня зносу машин та обладнання не нові. Рівень зносу

повинен враховуватись при встановленні строку корисного використання об’єктів.

Визначення амортизації у податковому обліку при формуванні бази оподаткуван-

ня, та у бухгалтерському обліку залишкової вартості активів повинно будуватись на

урахуванні усіх видів зносу. При плануванні відновлення основних фондів (з ціллю

вибору ключових об’єктів), при державному регулюванні відтворювальних процесів

(з ціллю стимулювання відповідних галузей та усунення загрози перевиробництва),

на всіх рівнях і сферах господарчої діяльності потрібно визначати фізичний та мо-

ральний знос у всіх його різновидах. П(С)БО 7 передбачає врахування фізичного та

морального зносу при визначенні строків корисного використання та виборі методів

амортизації, й завжди, від класиків до наших днів знос трактується як втрата вартості

з певних, чітко визначених причин.

Для цілей оцінки первинним є різного виду «зношування» (wearing out), а не

його бухгалтерська імітація (simulation) у формі «амортизації», що відображає не

об’єктивне знецінення активу, а результати прийнятої облікової політики [115]. За

Міжнародними стандартами оцінки (МСО 2003) розрізняють втрати від ослаблен-

ня — як суму, на яку облікова вартість активу перевищує ту суму, що відшкодовуєть-

ся, та втрати від зносу.

Сума, що відшкодовується — це більша із двох величин — чистої продажної ціни

активу і його вартості у використанні [117].

Чиста продажна ціна — це сума, яку можна одержати від продажу активу в ко-

мерційній справі (між добре обізнаними, зацікавленими сторонами) за винятком ви-

трат по реалізації. Відносно майна це буде ринкова вартість за винятком витрат по

реалізації.

Вартість у використанні — це наведена вартість розрахункових майбутніх гро-

шових потоків, які передбачається одержати від безперервного використання об’єкту

оцінки й від його реалізації наприкінці строку корисного використання.

Законодавство (й тим більш — Національні стандарти з обліку, оподаткуван-

ня, оцінки) повинно оперувати єдиною, узгодженою термінологією, яка відповідає

також термінології міжнародних стандартів. Якщо вже спиратися на економічний

зміст терміну, то цей зміст не може бути одним для обліку, другим для оподатку-

вання, третім для оціночної діяльності, та ще й різним для приватизації й ринкового

продажу, для внутрішнього та зовнішнього ринку. Розглянемо існуючий стан проб-

леми.

227

Розділ 5. Оцінка вартості машин і обладнання

Згідно Національному стандарту № 1 «Загальні засади оцінки майна і майнових

прав», знос (знецінення) — втрата вартості майна порівняно з вартістю нового майна.

Але що значить — «нового»? Якщо підприємство придбало один з перших зразків

нової техніки, то не слід дивуватися, якщо ця машина ще не встановлена та навіть

не розпакована вже втратить частину вартості за рахунок морального зносу першого

роду, бо виробник швидко налагодить серійне виробництво, й повні аналоги (іден-

тичні цьому зразку) підуть у продаж дешевше. Зразок як був новим, так і зостався,

але продати його за первинну ціну неможливо. З іншого боку, якщо машина куплена

не нова, й встановлена на баланс за ціною купівлі, доставки, монтажу, новий власник

буде рахувати рівень зносу від початку експлуатації, оскільки знос у попереднього

власника визначити можливо лише приблизно за ціною придбання. То що таке у цьо-

му разі «нове майно», та як визначити ціну наступного продажу, якщо він відбудеть-

ся, ще слід встановити.

Стандарт № 1 поділяє знос за ознаками його виникнення на фізичний, функціо-

нальний та економічний (зовнішній). Таким чином, співставити класичне поняття

морального зносу з вказаними за стандартом оцінки майна видами стає проблематич-

но, до того ж вказується, що «Фізичний та функціональний знос може бути таким,

що технічно усувається, і таким, що не усувається, або усунення його є економічно

недоцільним» [19]. Взагалі неясно чому класифікація зносу виконується не за при-

чинами, а за «ознаками виникнення». Різні причини можуть привести до появи од-

накових ознак, а оцінка різних видів зносу потребує й різних методів визначення за

істинними причинами.

За наведеним для оціночної діяльності визначенням фізичний знос — «знос, зумов-

лений частковою або повною втратою первісних технічних та технологічних якостей

об’єкта оцінки». Технічний рівень машин та обладнання безперечно є їх первісними

технічними та технологічними якостями, але це відносна величина, яка може зменши-

тись зовсім незалежно від фізичного зносу самого об’єкту, а якраз внаслідок мораль-

ного зносу другого або третього роду, бо з’являться кращі машини аналогічного при-

значення, й об’єкт втратить частку вартості. З іншого боку, зовнішній вигляд об’єкта

навряд чи можна віднести до технічних або технологічних якостей, але його втрата, і

відповідна втрата ринкової вартості, безпосередньо залежить від фізичного зносу (до

того ж зовсім не обов’язково у ході експлуатації, бо фарба облізти може й на складі).

Невдало визначено й функціональний знос — «знос, зумовлений частковою або

повною втратою первісних функціональних (споживчих) характеристик об’єкта

оцінки», оскільки зникають ці характеристики у першу чергу внаслідок втрати тех-

нічних та технологічних (особливо якщо об’єкт виробничого призначення), які, згід-

но стандарту, є ознаками фізичного зносу.

Економічний (зовнішній) знос за стандартами — «знос, зумовлений впливом соціаль-

но-економічних, екологічних та інших факторів на об’єкт оцінки», але хіба зовнішні до

об’єкту хімічно-фізичні природні процеси в купі з такими екологічними явищами, як

от підвищена вологість, жорстка вода, кислотні випари не зумовлюють саме фізичного

зносу, хоча відповідають, згідно такому визначенню, ознакам «економічного». Модер-

нізація, встановлення захисних засобів в змозі усунути ті ж екологічні та ергономічні

обмеження, що накладають зовнішні фактори за так званим економічним зносом так

само, як для будь-якого іншого виду морального зносу другого роду. На наш погляд

взагалі будь який знос для оцінки є економічним, бо визнається як втрата вартості.

228

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Якщо звернутися до Методики № 1891, то вона взагалі відносить до «економіч-

ного зносу» усе що веде до зменшення вартості: «У разі коли в процесі продажу ціна

продажу орендованого нерухомого майна зменшилася порівняно з його початковою

вартістю, покупець сплачує кошти за державну частку в об’єкті приватизації, яка

дорівнює фактичній ціні продажу орендованого нерухомого майна, скоригованій з

урахуванням питомої ваги державної частки у ньому, визначеній у процесі оцінки.

Втрата вартості орендованого нерухомого майна в процесі такого продажу визнаєть-

ся його економічним зносом» [26]. Таким чином, тут все складається до купи: і фізич-

ний знос, і розукомплектування обладнання, і крадіжки майна, і коливання ринкових

цін (за МСО це послаблення активу), і все, що призвело до зменшення вартості май-

на — це економічний знос. Взагалі, коли йдеться про приватизацію, то економічне

обґрунтування оцінки майна, як правило, не достатнє.

Стосовно проблем виділення окремих видів зносу та його оцінки, іноді буду-

ють інші класифікації [131, 174], за якими виділяється матеріальний знос, як втра-

та корисних властивостей, під впливом природних явищ, експлуатації та зовнішніх

факторів (аварій, перевантажень, стихійних лих, ін.), та техніко-економічне старіння

внаслідок втрати об’єктом конкурентоспроможності, яке поділяється на три види:

технологічне, функціональне та економічне (зовнішнє). Автори чомусь стихійні лиха

відносять до зовнішніх факторів, а не до природних явищ, так само як і переванта-

ження, які звісно ж виникають у ході експлуатації. Але справа не в цьому, а у тому, що

вказані види зносу відповідають класичному поділенню на фізичний та моральний

знос, який вивчається за курсом економіки та економічної теорії, і автори [174, с. 148,

149] вже наступної сторінки переходять до звичного «фізичного» зносу.

На наш погляд, проблема й так досить складна, щоб вносити додаткові склад-

ності. І якщо технологічне та функціональне старіння майже співпадає з моральним

зносом першого та другого роду, то економічне (яке приблизно так само трактується

й Стандартом) навряд чи можна віднести до зносу, особливо якщо мова йде про об-

ладнання. Коливання попиту та пропозиції можуть не тільки знизити вартість, але

й підвищити, після кризи настає етап розвитку, то як же тоді визначати цей «анти

знос»? Законодавство теж змінюється не само по собі, екологія страждає не стільки

від обладнання, як від шкідливих відходів, яких можна й позбутися, але це вже не є

чисто зовнішніми факторами. Міжнародний стандарт оцінки МСФО 36 (Impairment

of Assets) називає цей процес «Знецінення активів», або «Ослаблення активів» і не

визнає яким-небудь видом зношування, теж вказуючи, що при зміні умов може від-

буватися як зменшення, тобто «ослаблення», так і підвищення вартості активів [117].

Моральний знос виникає головним чином за таким фактором, як науково-

технічний прогрес, який змінює техніку, технологію, матеріали, й через них посилює

тиск на зовнішнє середовище та формує нові суспільні потреби (у тому числі й щодо

екології). Виходячи зі сказаного, не слід у ході оцінки двічі враховувати співвідно-

шення попиту та пропозиції — за первинною оцінкою (як економічний знос) та за

результатом торгу з конкретної угоди, тим більш, що з моменту оцінки ринкова ситу-

ація може дуже швидко змінитися (не те що моральний знос, рівень якого залежить

не тільки від появи нової техніки, а й від її кількості у вільному продажу). І якщо

оцінка машин та обладнання є часткою загальних економічних процесів, треба ко-

ристуватися єдиною термінологією, розвивати та улагоджувати спільні підходи до

класифікацій.

229

Розділ 5. Оцінка вартості машин і обладнання

Таке становище в питаннях теорії оцінки подовжується й на методичному рівні,

визначаючи недоліки існуючих методів визначення зносу. Стандарт № 2 головним

чином регламентує розрахунок величини зносу земельних поліпшень, яке рекомен-

дується здійснювати шляхом застосування методу розбивки або методу строку жит-

тя. Оскільки окремо про обладнання у стандарті рекомендацій не надано, розглянемо

положення, які стосуються машин та обладнання у складі земельних поліпшень (бу-

динків, споруд та машин і обладнання у їх складі, що розташовані на ділянці):

«Метод розбивки передбачає обґрунтування та визначення величини кожного

виду зносу, що наявний в об’єкта оцінки, окремо. При цьому можуть проводитися

такі оціночні процедури:

— величина фізичного зносу розраховується за кожним конструктивним елемен-

том окремо або шляхом узагальненої оцінки виходячи з фактичного фізично-

го (технічного) стану земельних поліпшень в цілому на дату оцінки. Фізичний

знос може визначатися шляхом розрахунку необхідних витрат на усунення

(створення, заміну) ознак фізичного зносу;

— величина функціонального зносу розраховується виходячи з наявних ознак

невідповідності споживчих характеристик об’єкта оцінки сучасним вимогам

щодо подібного майна на ринку (відсутності певних споживчих характеристик

або наявності надлишкових споживчих якостей земельних поліпшень). Функ-

ціональний знос може визначатися шляхом розрахунку необхідних витрат на

усунення (створення, заміну) ознак функціонального зносу. Іншим способом

урахування функціонального зносу є визначення вартості заміщення об’єкта

оцінки шляхом використання інформації про вартість функціонального ана-

лога, що не має ознак функціонального зносу, наявних у об’єкта оцінки;

— величина економічного зносу розраховується на основі порівняння: прогнозо-

ваного доходу від найбільш ефективного використання подібного нерухомо-

го майна на дату оцінки з прогнозованим доходом від найбільш ефективного

використання об’єкта оцінки; прогнозованої завантаженості об’єкта оцінки за

умови найбільш ефективного використання з його проектною потужністю; цін

продажу (цін пропозиції) подібного майна, що містить ознаки економічного

зносу, з цінами продажу (пропозиції) подібного майна, яке не містить ознак

такого зносу, але є подібним за іншими суттєвими ознаками» [20].

Як можна бачити, річ йде вже про нерухомість, до якої машини та обладнання не

відносяться, до того ж слід врахувати, що незалежну оцінку Стандарти строго регла-

ментують лише по відношенню до оцінки майна, де є державна складова, або існують

державні інтереси щодо оподаткування. Застосована Стандартом № 2 нова класифі-

кація зносу недосконала, ускладнює розуміння процесів оцінки, змішує втрати вар-

тості від зносу з втратами від коливання попиту та пропозиції.

Вказані особливості складають певні труднощі щодо використання рекомендацій

Стандартів та Методики оцінки майна № 1891 для оцінки машин та обладнання. До

цього додаються недоліки рекомендованих алгоритмів розрахунку рівня сукупного

зносу. За Стандартом № 1 «коефіцієнт сукупного зносу (придатності) визначається

як добуток відповідних коефіцієнтів фізичного, функціонального та економічного

зносу, що наявні в об’єкта оцінки». За цим визначенням, достатньо хоча б одному

з коефіцієнтів (наприклад — зовнішнього зносу, визначення якого дуже непевне)

дорівнювати нулю, або наблизитись до нього, як загальний коефіцієнт зміниться

230

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

відповідно. Але ж, якщо невелике вдосконалення об’єкту, яке не буде дорого кошту-

вати власнику, може зняти існуючу критичну невідповідність характеристик об’єкта

зовнішнім вимогам, то хіба можна вважати такий знос повним?

Слід ще раз нагадати, що положення стандартів оцінки (№ 1, 2) фактично стосу-

ються земельних поліпшень, хоча за текстом мова йде про майно загалом. Машини

та обладнання — майно, але навряд чи можна оцінювати їх окремо та ще й за кожною

одиницею згідно методам оцінки земельних поліпшень. Саме з цих причин спроба

перенести на машини та обладнання методичні підходи до оцінки земельних поліп-

шень [69, 105, 174] призводить до необхідності якось тлумачити законодавство, яке

повинно бути однозначним і не потребувати додаткових толкувань. Оцінювач пови-

нен додержуватись стандартів, але як це робити практично, коли сумарний знос за

розрахунком згідно методу розбивки для окремого визначення рівня зносу за кож-

ним його видом може перевищувати первісну вартість об’єкту, пояснень не надаєть-

ся, а сукупний знос визначається не сумою, а множенням на коефіцієнт придатності.

В таких випадках іноді пропонується [174]: «Якщо сукупний знос об’єкта оцінки під

впливом усіх факторів старіння перевищує 100%, то коефіцієнт (К

о

), що враховує

знецінення від сукупного старіння (зносу), можна визначити за формулою, яку слід

доповнити складовою технологічного старіння об’єкта:

1 (1 ) (1 ) (1 ) (1 )

офтсфсес

ККККК=− − − − − − − −

, (5.17)

де К

ф

— коефіцієнт фізичного зносу;

К

тс

— коефіцієнт технологічного старіння;

К

фс

— коефіцієнт функціонального старіння;

К

ес

— коефіцієнт економічного старіння» [174, ф. 7.1].

Коефіцієнт (К

о

) згідно даному підходу за змістом відповідає визначенню коефі-

цієнта сукупного зносу (придатності) за Стандартом № 1, але розраховується зовсім

інакше. Ніякого обґрунтування до цього не додається, хоча цілком ясно, що оскільки

сукупний знос ніяк не може перевищити 100% «під впливом усіх факторів старіння»,

то або невірно визначено складові, або їх так складати неможна. Проте слід додати,

що це чи не єдине джерело, на яке можна посилатися, коли йдеться про проблеми

практичного застосування положень стандартів.

Розглянуті вище підходи оперують вже визначеними коефіцієнтами зносу, але ж

їх ще треба визначити. Щодо морального зносу (функціонального, технологічного,

економічного чи будь-якого за назвою), то всі надії покладаються на експертну оцін-

ку (яка, до речи, теж повинна на щось спиратися).

Визначення фізичного зносу машин та обладнання, як проблема більш актуаль-

на (у порівнянні з моральним) в умовах нестачі коштів на оновлення, методично за-

безпечено трохи краще, але все єдино на якійсь стадії спирається або на порівняння

з нормативами, які старіють скоріш за обладнання, або на експертну оцінку таких

показників, як «Строк служби (строк економічного життя)», «Залишковий термін

служби», передбачених Стандартами. У будь якому разі фізичний знос потребує пря-

мих методів визначення його величини, таких як огляд об’єктів оцінки, випробуван-

ня в робочих режимах, визначення надійності спрацьовування важливих вузлів та

механізмів, розбирання з метою виявлення можливих скритих внутрішніх дефектів.

Звичайно за такими методами оцінюється транспорт та складні унікальні систе-

ми високої вартості. Транспорт — внаслідок простоти випробувань та підвищеного