Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

121

Розділ 3. Оцінка потенціалу підприємства

хоча б тому, що затребуваною може виявитися зовсім не та продукція, що випускає

підприємство, а та, котру воно може випускати з високим рівнем рентабельності.

Не реалізований (не задіяний) потенціал при діагностиці важливо диференцію-

вати на резерв, що підприємство не використовує у силу циклічності завантаження

потужностей або з метою страховки, і на надлишок. Надлишок може виникнути в

результаті падіння попиту на продукцію, що випускається, або в результаті наявності

вузького місця (за надто низького рівня потенціалу якоїсь із функціональних сис-

тем) в господарській діяльності підприємства, наприклад, при дефіциті оборотних

коштів, відсутності комплектуючих і ін.

Резерв, при необхідності, може бути знижений шляхом зміни організації вироб-

ництва, підвищення надійності окремих елементів виробничої системи, системи по-

стачання та інше, якщо ринок забезпечить збут додаткової продукції, що з’явиться у

разі використання резерву потенціалу виробничої системи. Якщо ж є надлишок за

вимірюваними характеристиками потенціалу, то, можливо, варто змінити або якість

продукції, або номенклатуру товарів, або масштаб виробництва, реалізувавши ці над-

лишки у межах попиту ринку.

Звичайно, у цьому випадку приводиться не повна класифікація причин виник-

нення й можливих шляхів рішення проблеми надлишку або резерву, а тільки при-

клад, що дозволяє пояснити принцип побудови пропонованої структури потенціалу.

Дуже важливою структурною складовою потенціалу є потенціал розвитку об’єкта,

оскільки саме він визначає як напрямок, так і границі, у яких можна змінювати но-

сій для одержання очікуваного результату в майбутньому. Як правило, така зміна

пов’язана з витратами, тому встає важливе питання розподілу ресурсів між процесом

експлуатації й процесом розвитку, від правильного рішення якого залежить вижи-

вання об’єкта в конкурентній боротьбі.

Результати діагностики, як вже відмічалося, можуть бути використані не тільки в

плануванні виробництва й реалізації продукції або в плануванні розвитку й розподілі

ресурсів, але й у процесі оцінки ринкової вартості об’єкта або визначення економіч-

них наслідків його експлуатації. Звичайно, повної оцінки тільки за результатами діа-

гностики виконати неможливо, оскільки сам об’єкт перебуває в зовнішньому серед-

овищі, що накладає обмеження на здатність об’єкта забезпечити бажаний результат.

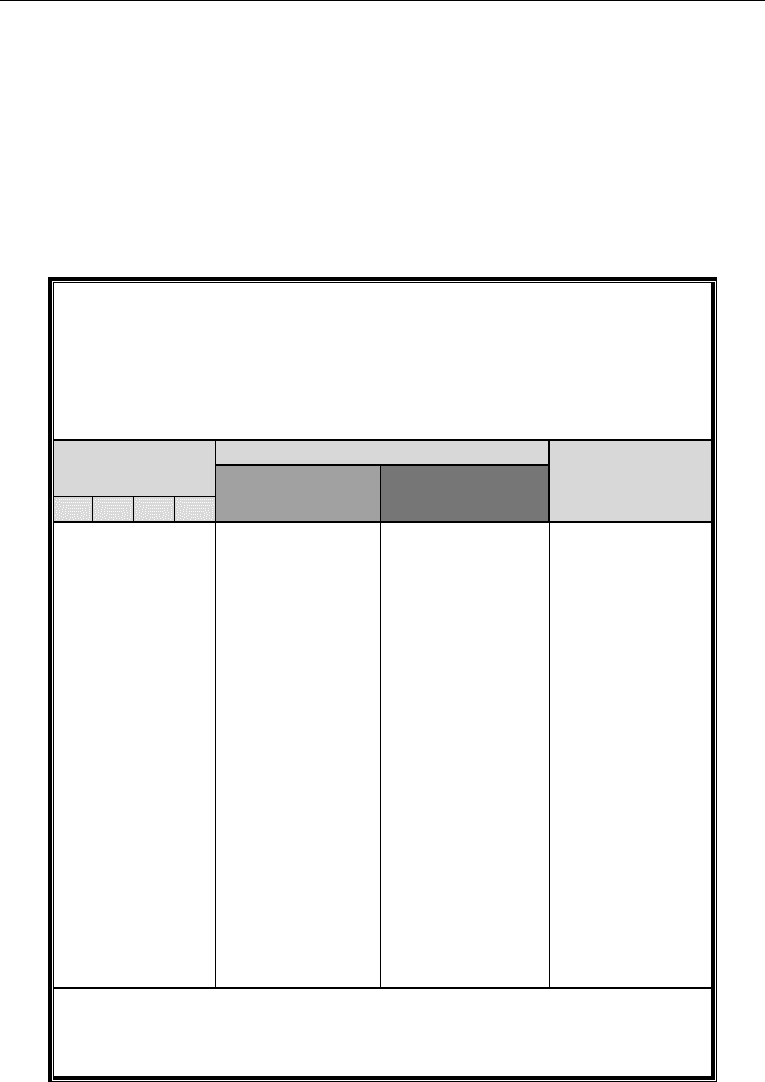

На рисунку 3.3. представлено підхід до вартісної оцінки носія та його еконо-

мічного потенціалу на основі структурної схеми об’єкту оцінки.

Економічний потенціал об’єкту оцінки, за нашим підходом, поділяється на еко-

номічний потенціал ціни продажу та економічний потенціал отримання прибутку від

експлуатації.

Це два аспекти одного економічного потенціалу, оскільки, ціна продажу неодмін-

но зв’язана з результатами експлуатації об’єкту. За існуючими методами оціночної

діяльності виділяється так званий результатний підхід до оцінки об’єктів. Слід до-

дати, що оцінка потенціалу, на відміну від діагностики, не обов’язково поділяє реалі-

зований потенціал на резерв та надлишок, оскільки новий власник може відмовитись

від створення резерву.

За цим підходом вартість об’єкта складає величина накопиченого фактичного

прибутку від експлуатації за період повертання вкладених коштів у середньому по

галузі. Існує також витратний підхід, за яким вартість об’єкту відповідає витратам на

його створення. Обидва підходи не відображують усіх сторін властивостей об’єкта,

122

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

які були б повинні враховуватися у його ціні. Витратний підхід ігнорує фактичний

результат експлуатації об’єкту і не може задовольнити покупця. З іншого боку, ре-

зультатний підхід враховує не істинну вартість об’єкту, а лише фактичний рівень

його використання попереднім власником.

Звісно, що коли потрібно визначити ціну об’єкту не тільки за результатом попере-

дньої діяльності, але й з урахуванням усіх властивостей об’єкту оцінки приносити при-

буток, то не можна механічно складати вартість носія та визначений таким методом

потенціал. У всякому разі потенціал, який визначається для включення у ціну про-

дажу підприємства, не повинен вміщувати балансову вартість носія, яка буде однією

із складових вартості об’єкту продажу, інакше це приведе до подвійного врахування.

©¼oÅÍÉÑÈÅÃ

s Ò»ÌÍÅɽ ÀÆÀÇÀÈÍà ½ÀËÌÍ»Í ÆÈÚ ¿ÆÚÈÅ» ½ÃËɼÈÃÑÍ½É Â» ÎÇÉ

½ÉÙÔɽÉÈÃÊÀËÀÌÍ»ÙÍ×¼ÎÍÃÒ»ÌÍÅɽÃÇÀÆÀÇÀÈÍÉÇÈÉÌÚÌÍ»ÙÍ×

ÉÅËÀÇÃÇɼoÅÍÉÇÉÑÈÅÃÍ»ÐÀÅÉÈÉÇÒÈÃÄÊÉÍÀÈÑ»Æ

s ÑÆÌÈÃÄ ÈÉÌÄ Ê¿ÊËÃÇÌÍ½É ¼ÂÈÀÌ È» ÊËÉ¿»Á »¼É ÚÅ ¿ÁÀËÀÆÉ

ÊËüÎÍÅν¿ÀÅÌÊÆλͻÑÍ»ÄɾÉÀÅÉÈÉÇÒÈÃÄÊÉÍÀÈÑ»Æ

ÌÈÎÙÒÃÄÀÅÉÈÉÇÒÈÃÄÊÉÍÀÈÑ»Æ

¬ÍÐÈ

ÎÍÑÄÌÕ¿ÊÒ

e

J

¯Ä¿ÊÆÍÁ¿ÌÇÈ

ÎÍÑÄÌÕ¿Ê

¬ÄÏÄ¿ÊÆÍÁ¿ÌÇÈ

ÎÍÑÄÌÕ¿Ê

¤ÉÍÌÍËÖÌÇÈ

ÎÍÑÄÌÕ¿Ê

ÏÍÆÁÇÑÉÒ

¡ÇÆÌ¿ÖÄÌÌÞ ÐÍ

ÀÁ¿ÏÑÍÐÑ ÃÊÞ

ÁÇÂÍÑÍÁÊÝÁ¿Ö¿

¿ÀÍ À¿Ê¿ÌÐÍÁÍ

Á¿ÏÑÍÐÑÆÒÏ¿

ÔÒÁ¿ÌÌÞË ÏÁÌÞ

ËÍÏ¿ÊÛÌÍÂÍ Ñ¿

ÓÆÇÖÌÍÂÍ ÆÌÍ

ÐÒÃÊÞÁÊ¿ÐÌÇÉ¿

ÁÔÍÃÄÉÐÎÊÒ¿Ñ¿

Õ £ÊÞ ÍÀrÉ

ÑÁØÍ À¿Â¿ÑÍÏ¿

ÆÍÁÍ ÌÃÄÉÐÒÁ¿

ÊÇÐÛ Ñ¿ ÎÄÏÄÍÕ

ÌÝÁ¿ÊÇÐÛ ÐÊÃ

ÒÏ¿ÔÍÁÒÁ¿ÑÇ

ÉÍÌrÝÌÉÑÒÏÒ

ÏÇÌÉÒ ÎÍÐÊ¿À

ÊÄÌÌÞ ¿ÀÍ ÎÍÐÇ

ÊÄÌÌÞ¿ÉÑÇÁÒ

¡ÇÆÌ¿ÖÄÌÌÞ ÐÒ

ËÇ ÍÖÉÒÁ¿ÌÍÂÍ

ÎÏÇÀÒÑÉÒ ÏÍÆ

Ï¿ÔÍÁ¿ÌÍÂÍ Ì¿

ÍÐÌÍÁ ÐÄÏÄÃÌÛÍ

ÎÏÇÀÒÑÉÍÁÍÐÑÆ¿

ÎÄÁÌÇÈ ÎÍÎÄÏÄÃ

ÌÈ Ö¿Ð ÄÉÐÎÊÒ¿

Ñ¿Õ ÎÏÍÑÞÂÍË

ÐÄÏÄÃÌÛÍÂÍ ÎÍ

¿ÊÒÆ ÑÄÏËÌÒ

ÎÍÁÄÏÌÄÌÌÞ Ì

ÁÄÐÑÇÕÈ

ÐÂ

ÍÉ

±

Æ

ÒÏ¿ÔÒÁ¿ÌÌÞË

Ó¿ÉÑÍÏÒ Ö¿ÐÒ È

ÎÄÏÐÎÄÉÑÇÁ ÆË

ÌÇ ÆÍÁÌ×ÌÔ

ÒËÍÁ

¡ÇÆÌ¿ÖÄÌÌÞÐÒËÇ

ÍÖÉÒÁ¿ÌÍÂÍ ÎÏÇ

ÀÒÑÉÒ ÏÍÆÏ¿ÔÍ

Á¿ÌÍÂÍ ÞÉ ËÍÅ

ÊÇÁÇÈ ÃÍÿÑÉÍ

ÁÇÈÎÏÇÀÒÑÍÉÁÃ

ÎÍÁÌÍÂÍ ÁÇÉÍÏÇ

ÐÑ¿ÌÌÞÐÌÒÝÖÍÂÍ

ÎÍÑÄÌÕ¿ÊÒ Æ¿

ÑÍÈÅÄÖ¿ÐØÍ

ÎÏÇ ÁÇÆÌ¿ÖÄÌÌ

ÏÄ¿ÊÆÍÁ¿ÌÍÂÍ

ÎÍÑÄÌÕ¿ÊÒ Æ¿

ËÌÒÐÍË ÁÇÑÏ¿Ñ

Ì¿ ÎÍÎÍÁÌÄÌÌÞ

ÍÀÂÍÁÇÔ ÉÍ×ÑÁ

Ñ¿ ÁÃ×ÉÍÃÒÁ¿Ì

ÌÞ ÎÃÁÇØÄÌÍÂÍ

ÆÌÍÐÒ

¡ÇÆÌ¿ÖÄÌÌÞ ÐÒ

ËÇ ÍÖÉÒÁ¿ÌÍÂÍ

ÎÏÇÀÒÑÉÒÞÉÃÍ

ÿÑÉÍÁÍÂÍ ÎÏÇ

ÀÒÑÉÒ ÁÃ ÁÑ

ÊÄÌÌÞ ÎÍÑÄÌ

Õ¿ÊÒ ÏÍÆÁÇÑÉÒ

Æ¿ÎÄÏÍÃ

ÐÂ

ÍÉ

±

ÆËÄÌ×ÄÌÇÈ Ì¿

ÐÑÏÍÉ ÏÄ¿ÊÆ¿Õ

Æ¿ÔÍÃÁ Æ¿ ËÌÒ

ÐÍË ÁÇÑÏ¿Ñ Ì¿

ÁÎÏÍÁ¿ÃÅÄÌÌÞ

Æ¿ÔÍÃÁ ÏÍÆÁÇÑ

ÉÒ ÎÍÎÍÁÌÄÌÌÞ

ÍÀÂÍÁÇÔ ÉÍ×ÑÁ

Ñ¿ ÁÃ×ÉÍÃÒÁ¿Ì

ÌÞ ÆÌÍÐÒ ÃÍÿ

ÌÇÔÄÊÄËÄÌÑÁ

¯ÍÆÏ¿ÔÒÌÍÉÏÇÌÉÍÁÍÕÌÇÍÀrÉÑ¿ÑÍÀÑÍÆÒÏ¿ÔÒÁ¿ÌÌÞËÐÎÁÁÃÌÍ×ÄÌÌÞ

ÎÍÎÇÑÒÑ¿ÎÏÍÎÍÆÇÕÌ¿ÏÇÌÉÒÌÄÏÒÔÍËÍÐÑ¿ÀÍÁÇÆÌ¿ÖÄÌÌÞÎÏÇÀÒÑÉÒÆ¿

ÎÄÏÍÃÄÉÐÎÊÒ¿Ñ¿ÕÍÀrÉÑÒÃÍÌ¿ÐÑÒÎÌÇÔÆËÌÌÍÐÞ

Рис. 3.3. Оцінка об’єкта — як носія економічного потенціалу

123

Розділ 3. Оцінка потенціалу підприємства

Найбільші труднощі в теоретичному й методичному плані, мабуть, представляє

визначення відрізків часу, за який накопичений прибуток буде відповідати еконо-

мічному потенціалу. У залежності від цілей, це може бути строк експлуатації об’єкту

до його повного зносу, або строк експлуатації до внесення значних змін у структуру

носія, або строк повернення інвестицій, або строк до наступного продажу з врахуван-

ням реверсії. У будь-якому разі, саме визначення параметрів часу та умов, за якими ці

параметри встановлюються, потребує ретельного обґрунтування. Крім того, потріб-

но враховувати взаємодію структурних складових потенціалу об’єкта й обмежень

зовнішнього середовища, які перетворюють розрахункову вартість носія в ринкову

ціну об’єкта. Однак, такий підхід дозволяє врахувати не тільки сучасний і майбутній

стан самого об’єкта, але й вплив зовнішніх факторів, таких як стан ринку продукції,

що випускається, сировини й матеріалів, ринку енергоносіїв, стан інфраструктури.

Причому такий підхід цілком відповідає існуючій системі обліку і не потребує збору

та обробки великого обсягу додаткової інформації. Якщо зазначену систему допо-

внити показниками, що відбивають стан ринку засобів виробництва, оцінка об’єкта

буде досить об’єктивною.

Відстоюючи системний підхід до оцінки потенціалу, попередні дослідники роз-

глядали можливість визначення його через «фізичний обсяг елементів потенціалу»

[40, 174], при чому, потенціал пропонувалося вимірювати вартістю відтворених ре-

сурсів, де виробничі фонди враховуються за оцінками вартості їх відтворення, а тру-

дові й природні — в умовному перерахунку відносно вартості виробничих фондів.

Іноді розглядалася можливість оцінювання фізичного обсягу елементів потенціалу

підприємства через чисельність промислово-виробничого персоналу [40]. Але слід

врахувати, що розглянуті підходи розроблялися у 80 роках минулого століття, в умо-

вах централізованого керування економікою.

Сучасні погляди радикально змінилися, і більшість дослідників вважає, що уні-

версальним вимірювачем усіх характеристик будь-яких елементів потенціалу під-

приємства є вартісні одиниці. Тим не менш, далі звичайно вказується на практичну

неможливість (на відміну від основних та оборотних засобів) визначити, наприклад,

вартість трудових ресурсів, яку можна оцінити «лише непрямим способом і великою

мірою умовності, оскільки для живої праці визначальне значення мають її якісні ха-

рактеристики» [174].

У ринковій практиці існує можливість, за якою фахівець або спортсмен, що пра-

цює за контрактом, встановлює загальну вартість оплати (умовна вартість його тру-

дового ресурсу), і цей контракт може викупити інша фірма. Але це дійсно дуже умов-

на оцінка, хоча вона і відображує у якійсь мірі прибуток, що може отримати фірма від

послуг даного фахівця. Але що до промислового підприємства, така практика мож-

лива лише відносно тих спеціалістів, що працюють за контрактом. В Україні взагалі

обмежено коло видів професійної діяльності, на які розповсюджується контрактна

система оплати праці, оскільки вона погіршує умови оплати за додатковими вимога-

ми до професійної діяльності, лояльності та строків роботи працівника.

Якість праці, її умови або рівень складності визначаються за сталими методиками

та оцінюються відповідним рівнем оплати. За тарифною системою існує окремо гаря-

ча сітка, диференціюються верстатні та не верстатні роботи, складність праці визна-

чається її розрядом. Але це не вартість потенціалу кадрів, це вартість використання та

відновлення (навчання, перекваліфікація, зміна структури та складу) робочої сили.

124

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Коли йдеться про механічні дії, які не потребують особливих талантів та наявності

інтелекту, то вартість такої робочої сили, або кадрів, як носія, не буде значно відрізня-

тися від вартості її експлуатації. З наведених характеристик, звичайно, робиться ви-

сновок, що потенціал підприємства доцільно характеризувати не одним, а сукупніс-

тю показників, причому «залежно від природи самого показника, застосовувати чи то

вартісну оцінку, чи то натуральну, чи то зовсім іншу — евристичну. Методологічною

основою їх визначення є співвідношення результату з масою ресурсу, використаного

для його досягнення» [174, с. 83]. Ми додержуємось дещо іншої точки зору.

У попередніх розділах ми розглядали суб’єктів оцінки потенціалу підприємства,

але оцінка потенціалу — це не зовсім те, що визначення ціни об’єкту або його скла-

дових елементів. Є певні процедури оцінки, у яких важко визначити зацікавленого

суб’єкта. Так, наприклад, такою процедурою є визначення вартості цінних паперів або

укладення страхової угоди, в процесі якої виникає необхідність визначення вартості

активів. Вартість цінних паперів буде визначатися не власником, за їх номіналом, і

не окремим покупцем. Наприклад, номінал акції та її ринкова вартість співпадають

дуже рідко, то зацікавлена сторона прямо вплинути на це не може. Що ж до оцінки у

ході страхування, то не можна сказати, що обидві сторони зацікавлені у точному ви-

значенні вартості об’єкту. Страхова спілка бажає отримати більшу суму внесків, але

не піде на угоду, за якою значно завищена реальна вартість, оскільки зростає можли-

вість спроби отримати значну компенсацію за незначний об’єкт. З іншого боку, влас-

ник об’єкту страховки бажає отримати повну компенсацію на випадок втрати об’єкту,

але, як правило, обмежений у фінансових ресурсах, і тому, вони доходять згоди щодо

ціни об’єкту страхування у межах, які відповідають інтересам обох сторін.

Слід додати, що на основі лише оцінки вартості об’єкту не можна будувати плани

розвитку або прийняття стратегічних рішень щодо подальшої експлуатації об’єкту,

оскільки для цього потрібна не оцінка вартості, а діагностика усіх складових елемен-

тів підприємства з пошуком «вузьких місць», які обмежують рівень використання

властивостей інших функціональних систем.

Сучасні дослідники у якості теоретико-методологічної бази оцінки ринкової вар-

тості потенціалу підприємства виділяють сукупність взаємозв’язаних принципів. Ці

принципи побудовані у відповідності із загально прийнятими правилами оцінюван-

ня майнових комплексів промислових підприємств [174, с. 90]:

1) принципи, які базуються на уявленнях користувача: корисність, заміщення,

очікування;

2) принципи, які пов’язані із землею, будинками і спорудами: залишкова про-

дуктивність, внесок, віддача, збалансованість, оптимальний розмір, поділ і по-

єднання майнових прав;

3) принципи, які пов’язані з ринковим середовищем: залежність, відповідність,

попит і пропонування, конкуренція, змінювання;

4) принцип найліпшого і найефективнішого використання.

У деякій мірі ці принципи знайшли відображення у діючих методичних вказівках,

затверджених Кабінетом міністрів України щодо оцінки цілісних майнових комплек-

сів у ході приватизації та у ході незалежної експертної оцінки. Повний зміст за пере-

ліком принципів можна знайти у сучасній літературі з даного питання [174, с. 90].

Оцінка будь-якого об’єкта, що перебуває на митній території держави, прова-

диться на основі світових стандартів з урахуванням національних особливостей кра-

125

Розділ 3. Оцінка потенціалу підприємства

їни. Обов’язковими при оцінці повинні бути: ідентифікація об’єкта, методи обліку

факторів, що впливають на оцінку, перелік основних цілей оцінки. При ідентифіка-

ції об’єкта необхідно визначити його приналежність, речовинний склад, внутрішні

взаємозв’язки, зовнішні відносини, що виникають у зв’язку з особливостями оціню-

ваного об’єкта. Об’єкт може перебувати в чиїйсь власності, у власності держави або

ж не мати власника. Ми розглядаємо питання оцінки лише об’єктів, які мають влас-

ника.

Існує точка зору, що є природні ресурси, які не були результатом праці, і проте

мають реальну вартість. З цим важко погодитись, оскільки, навіть теоретичне обґрун-

тування наявності якихось природних ресурсів потребує витрат робочого часу, вже

не кажучи про геологічну розвідку, зйомку місцевості, розмітку, підведення комуні-

кацій та облаштування родовища. Тому нічого не варто лише те, про що ми нічого не

знаємо. Очевидно, поняття вартості слід будувати з урахуванням корисності об’єкта

для суспільства або для конкретного покупця. Більш докладно категорію вартості

розглядають у відповідних розділах курсу економічної теорії.

126

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

3.3. Методичні підходи до оцінювання потенціалу підприємства

Основні питання:

Державне регулювання оціночної діяльності в Україні;

Міжнародні стандарти оцінки;

Розрахунок ціни об’єкту за методом дисконтування;

Розрахунок ціни об’єкту за методом капіталізації;

Фактори, які впливають на оцінку об’єкта;

Аналіз потенціалу за функціональними елементами носія.

Ресурсний підхід до визначення сутності потенціалу відповідним чином відобра-

жується у поглядах дослідників на методичну базу оцінки потенціалу підприємства.

Якщо потенціал — це ресурс, то усі існуючі методи оцінювання окремих ресурсів та

підприємства загалом теж є методами оцінки потенціалу. Але ж тоді взагалі не має

сенсу будувати окрему методику, наприклад, оцінювання потенціалу підприємства,

якщо це процес ідентичний визначенню ціни його продажу загальновідомими та ши-

роко визнаними методами.

Дійсно, потенціал можна оцінити як властивість об’єкту забезпечити отримання

прибутку для власника за рахунок його експлуатації або продажу. Але ж ця влас-

тивість зберігається за підприємством увесь час його функціонування, то якщо оці-

нювати прибуток від експлуатації, то можна розрахувати його за весь строк корис-

ного функціонування, можна за рік або період повернення інвестованого капіталу у

певній галузі. Таким чином, щоб перейти від потенціалу до ціни, потрібно визначи-

тись з часом, протягом якого ця властивість — приносити прибуток від експлуата-

ції — забезпечить накопичення суми, яка буде відповідати ціні продажу об’єкта. Це

не обов’язково буде середній строк окупності капіталовкладень або строк корисного

використання об’єкту. Цей параметр потребує додаткового обґрунтування, а на цей

час ми схиляємось до показника строку окупності.

Існуючі методи встановлення ціни підприємства спираються на фактичні дані

щодо прибутку за попередній період або балансову вартість підприємства, або ціну

продаж аналогічних об’єктів. Але ж усі сучасні дослідники визнають, що потенціал

повинен відображати також і майбутній стан об’єкту, який зовсім не завжди мож-

на вивести з тенденції, яка склалася за роки експлуатації підприємства попереднім

власником. Якщо виходити із запропонованої у цій роботі теорії потенціалу, то су-

часні методи оцінки підприємства відображують лише частину існуючого потенціалу

(реалізовану), тож не враховується нереалізований за попередні роки потенціал та

потенціал розвитку об’єкта.

Крім цих особливостей, які не дозволяють ототожнювати оцінку підприємства

та оцінку його потенціалу, є ще й інша різниця, яка визначається впливом діючо-

го законодавства. Якщо діагностика потенціалу підприємства цілком у компетенції

самого підприємства або зацікавленого зовнішнього суб’єкта, то оцінювання об’єктів

господарської діяльності підлягає державному регулюванню, оскільки прибуток від

продажу державної власності є джерелом наповнення бюджету, так само, як і пода-

ток на прибуток від продажу будь-якої іншої власності. Таким чином, методи оцінки,

залежно від форми власності об’єкта, у тій чи іншій мірі теж регламентуються, то й

127

Розділ 3. Оцінка потенціалу підприємства

оцінка потенціалу, як один з можливих підходів до оцінки вартості підприємства, по-

винна це враховувати.

Державне регулювання оціночної діяльності в Україні здійснюється відпо-

відно Закону України «Про оцінку майна, майнових прав та професійну оціночну

діяльність в Україні» № 1992-IV (1992-15) від 09.09.2004 [64]. Метою регулювання

оціночної діяльності, згідно Закону, є:

— формування інфраструктури оцінки майна в Україні; створення законодавчої

бази оцінки та контроль за її дотриманням; забезпечення відповідності між-

народним нормам та правилам; створення конкурентного середовища серед

суб’єктів оціночної діяльності; створення навчальних закладів, що здійсню-

ють професійну підготовку оцінювачів, проведення оцінки майна органами

державної влади у випадках, передбачених законодавством.

Державне регулювання оціночної діяльності відносно загальнодержавної влас-

ності впроваджує Фонд державного майна України.

Питаннями незалежної оцінки займається Українське товариство оцінювачів та

Український інститут оцінки, які здійснюють громадське регулювання оціночної ді-

яльності [5]:

— контроль за виконанням нормативно-правових актів з оцінки майна та забез-

печенням якості оцінки; рецензування звіту про оцінку майна; участь у під-

готовці методичної бази з оцінки майна; професійна підготовка оцінювачів;

участь у роботі Фонду держмайна України.

Нормативна база з оцінки майна в Україні знаходиться у стадії формування та ре-

формування, і перелік останніх редакцій документів, що регулюють цю діяльність, на-

ведено у списку використаних джерел. Втім, для подальшого аналізу потрібно розгляну-

ти зміст Методики оцінки майна, затвердженої Постановою КМУ від 10 грудня 2003 р.

№ 1891 [26], яка регламентує оцінку у ході приватизації та загальні положення методич-

ної бази незалежної оцінки, сформовані з урахуванням вимог Національних стандартів

та Міжнародних стандартів оцінки (МСО), що містять базові визначення, пов’язані з

оцінкою, та основні принципи здійснення оціночної діяльності [115, 117]. Необхідність

урахування вимог міжнародних стандартів обумовлена участю України у функціону-

ванні світових інвестиційних ринків, яка вимагає єдиного підходу до оціночної діяль-

ності попри особливості національної оцінки. Єдність підходів забезпечується Стандар-

тами МКСО, які забезпечують здійснення міжнародних угод, пов’язаних з майном.

Міжнародні стандарти враховують зміни структури відносин на світово-

му ринку та необхідність розробки нових підходів до оцінки майна, у тому числі, й

окремих підприємств. У цьому аспекті доречно дослідити можливість застосування

показників вимірювання потенціалу підприємства для визначення вартісної оцінки

вказаного об’єкта.

«Методика оцінки майна» від 10.12.03 р. відповідає положенням останньої ре-

дакції Закону України «Про оцінку майна, майнових прав та професійну оціночну

діяльність в Україні» від 09.09.2004.

Методика передбачає виконання стандартизованої та незалежної оцінки. Стан-

дартизована методика є інструментом перехідного періоду становлення ринкових

відносин, тому має тимчасове значення, поступово замінюючись методами незалеж-

ної оцінки по мірі завершення періоду масової приватизації та становлення відкрито-

го ринку нерухомості в Україні.

128

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Ця оцінка заснована переважно на використанні інформаційної бази бухгалтер-

ської звітності, зокрема, на даних про балансову (залишкову) вартість. Вона враховує

лише витрати на створення об’єкта, але зовсім ігнорує віддачу об’єкта, ефективність

використання оцінюваного майна й перспективи його розвитку. Навіть перелік да-

них та визначення показників, на яких базується оцінка, вказує на її суто витратний

характер [23, 24]:

— початкова вартість майна — вартість, з якої розпочинається продаж майна

встановленими законодавством засобами, що передбачають конкуренцію по-

купців;

— переоцінена вартість активів — вартість, за якою активи відображаються в пе-

редавальному балансі підприємства, складеному на дату оцінки, у тому числі

активи, що підлягали переоцінці на засадах незалежної оцінки відповідно до

порядку, та у випадках, передбачених цією Методикою;

— дата інвентаризації — дата, на яку проводиться інвентаризація майна підпри-

ємства. Дата інвентаризації у випадках приватизації (корпоратизації) збіга-

ється з датою оцінки. При цьому датою оцінки є останнє число місяця;

— дата попередньої інвентаризації необоротних активів — дата (будь-яке чис-

ло місяця), на яку проводиться інвентаризація необоротних активів з метою

складення їх основного переліку для проведення незалежної оцінки з метою

підготовки передавального балансу. Попередня інвентаризація проводиться

до дати оцінки;

— невід’ємні поліпшення орендованого майна — здійснені орендарем заходи,

спрямовані на покращення фізичного (технічного) стану орендованого майна

та (або) його споживчих якостей, відокремлення яких призведе до зменшення

його ринкової вартості;

— сукупна вартість цілісного майнового комплексу — сума вартості активів під-

приємства, що відображені у його передавальному балансі;

— чиста вартість цілісного майнового комплексу — сукупна вартість цілісного

майнового комплексу, зменшена на суму зобов’язань;

— окреме індивідуально визначене майно — об’єкти у матеріальній формі (ін-

вентарні об’єкти або групи інвентарних об’єктів та інше окреме майно), що

приватизуються відповідно до Закону України «Про приватизацію невеликих

державних підприємств (малу приватизацію)» (2171-12);

— передавальний баланс підприємства — баланс підприємства, складений на

дату оцінки відповідно до положень (стандартів) бухгалтерського обліку за

результатами інвентаризації, в якому у випадках, визначених цією Методи-

кою, зазначається переоцінена вартість необоротних активів [64].

До недоліків стандартизованої оцінки можна віднести те, що вона спирається на

дуже недосконалу систему обліку засобів виробництва. Численні індексації основних

фондів, переоцінки та зміна методик нарахування амортизації, здійснені в Україні в

останні роки, вкрай спотворили дані щодо фактичного стану підприємств. Є підстави

стверджувати, що результати стандартної оцінки занадто приблизно відображають

вартість оцінюваної власності. Таку оцінку в сучасних умовах не бажано застосовува-

ти навіть для визначення попередньої вихідної ціни при проведенні аукціону.

Незалежна оцінка може виконуватися стороннім експертом, що має право засто-

совувати будь-які методи й свій власний досвід у рамках Договору, або представни-

129

Розділ 3. Оцінка потенціалу підприємства

ками органа приватизації, що володіють достатнім досвідом і навичками, що є екс-

пертами в даному питанні.

Незалежна оцінка, у відмінності від стандартної, може більш точно відображати

реальну ринкову вартість об’єкта на момент оцінки. Експерт враховує співвідношен-

ня попиту та пропозиції на аналогічні об’єкти, зацікавленість конкретних покупців,

забезпеченість оцінюваного об’єкта сировиною й матеріалами, близькістю транспорт-

них артерій, наявність необхідної інфраструктури і таке інше. Але навіть експертна

оцінка на цей час не використовує категорії потенціал, а якщо окремий експерт і ви-

користовує, то методи оцінки потенціалу нічим не відрізняються від традиційних ме-

тодів оцінки підприємства.

Закордонний досвід, у тому числі й Російський, в області оцінної діяльності по-

казує, що слід диференціювати методи оцінки при покупці, продажі, оформленні кре-

диту та інше.

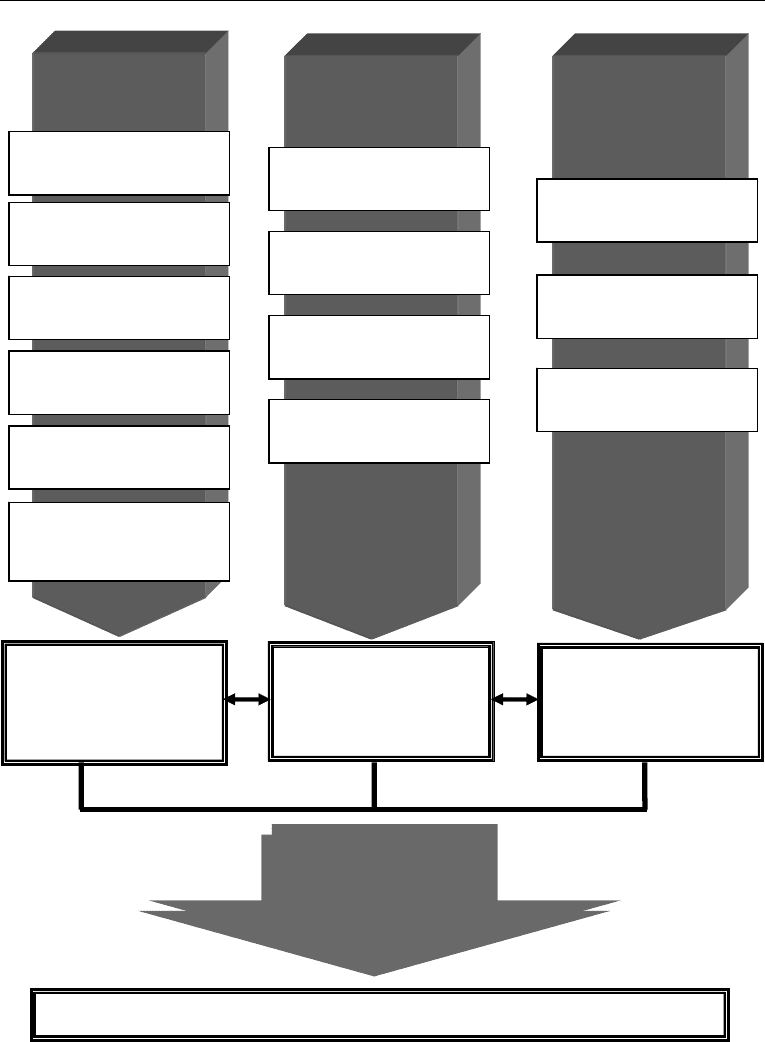

Існує багато підходів до класифікації методів і способів оцінки вартості майна, у

тому числі підприємства, як цілісного об’єкта [76, 110, 116, 133, 134]. Найбільш по-

ширеними є класифікації, які виділяють наступні групи методів:

— витратний (майновий) — визначає вартість об’єкта за сумою витрат на його

створення та використання;

— порівняльний (ринковий) — визначає вартість на базі зіставлення з аналога-

ми, що вже були об’єктами ринкових угод;

— результатний (дохідний) — оцінює вартість об’єкта на засаді величини чисто-

го потоку позитивних результатів від його використання [174].

Іноді витратний підхід виділяють як метод оцінки окремих активів, а для цілісно-

го майнового комплексу визначають підхід з погляду акумуляції активів (майновий)

[105]. Втім, жоден з цих методів не можна ідентифікувати як метод суто специфічної

оцінки саме потенціалу підприємства, а коли вже це трапляється, то потенціал ото-

тожнюється з ресурсним майном. За таким підходом, оцінка потенціалу і не може

відрізнятися від оцінки майна, то нічого нового не привнесе у методологію оцінки.

З іншого боку, визначення потенціалу підприємства не є самоціллю, а оцінювання

майна з урахуванням його потенціалу не є чимсь зовсім відмінним від оцінювання

майнових комплексів традиційними методами, то потрібно розглянути вказані мето-

ди більш докладно.

Оцінка вартості не може ігнорувати витрат на створення носія потенціалу, на-

явність прецедентів оцінки аналогічних об’єктів не може не вплинути на розрахунок

ціни витратним або результатним методом, навіть якщо умови продажу різко зміни-

лися, оскільки є певна інерція у процесах ціноутворення, коли є можливість викона-

ти оцінку на основі попередньої статистики. Крім того, в умовах будь-якої економіки

потрібне обґрунтування ефективності інвестицій, і тому ціна об’єкту повинна вміщу-

вати елементи оцінки ефективності його майбутнього використання. Відповідно до

цього, методологія оціночної діяльності поєднує три загальновизнаних традиційних

підходи до оцінки майна, які можуть бути удосконалені на основі визначення потен-

ціалу підприємства.

Аналізуючи традиційні методи оцінки майна, сучасні дослідники стверджують:

«вартість об’єкта нерухомості чи земельної ділянки формується колишніми витрата-

ми на створення (упорядкування) об’єкта, або вартістю сучасних чи майбутніх гро-

шових потоків, очікуваних від його використання» [174, с. 96].

130

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

Витратний

підхід

Порівняльний

підхід

Результатний

підхід

Метод порівняльної

одиниці

Метод поділу за

компонентами

Метод індексації даних

проектно-кошторисної

документації

Метод кількісної

діагностики

Метод обліку витрат на

інфраструктуру

Метод

заміщення

Метод

парних продаж

Метод статичних

корегувань

Експертні методи

порівняння

Метод мультиплікаторів

порівняння

Метод капіталізації

доходу

Метод дисконтування

грошових потоків

Метод залишкового

доходу

Вартість підприємства за існуючими методами

Усереднена оцінка

за методами

витратного підходу

Усереднена оцінка

за методами

результатного

підходу

Усереднена оцінка

за методами

порівняльного

підходу

УСЕРЕДНЕННЯ

ОЦІНКИ

Рис. 3.4. Загальна класифікація методів оцінки підприємства