Бачевський Б. Є., Заблодська І.В., Решетняк О.О. Потенціал і розвиток підприємства

Подождите немного. Документ загружается.

111

Розділ 3. Оцінка потенціалу підприємства

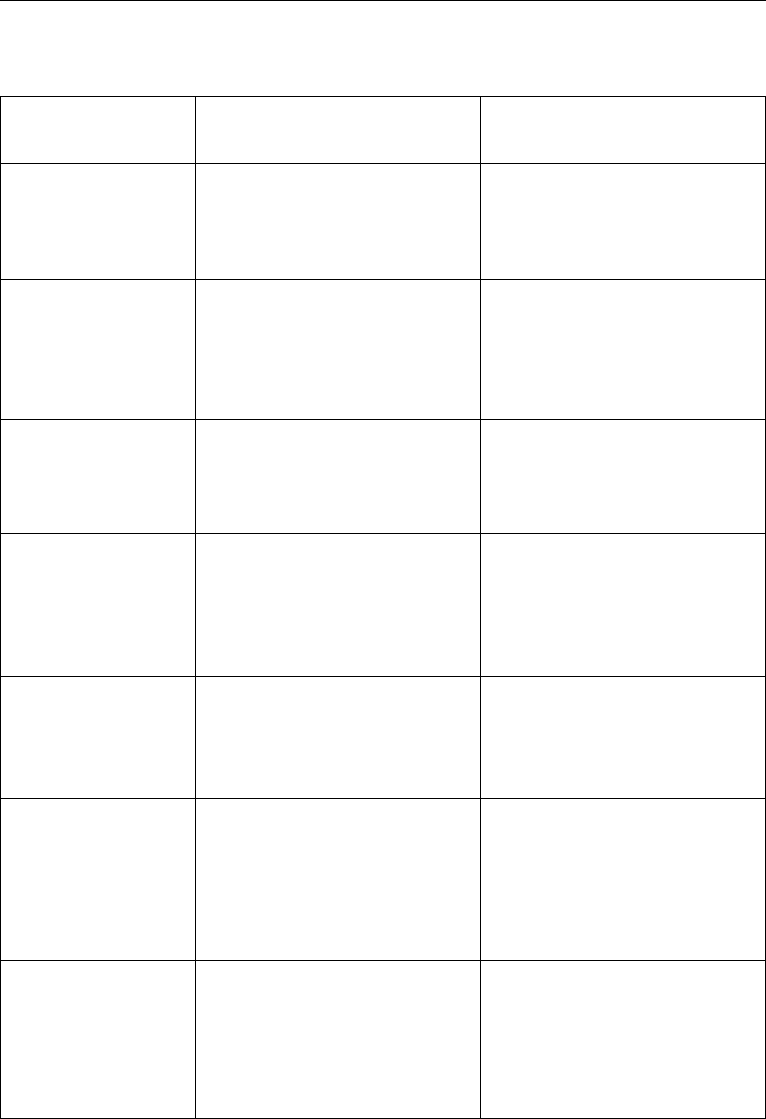

Таблиця 3.3

Потенціал функціональних елементів носія як фактор визначення рівня

загального потенціалу (на прикладі машинобудівного підприємства)

Потенціал функціо-

нального елементу

Сильні позиції Слабкі позиції

Потенціал системи

виробництва та реалі-

зації продукції

Властивість даної системи ви-

конати потрібний за технологією

обсяг типорозмірів операцій ци-

клу виробництва і реалізації про-

дукції.

Обмеженість (технічного, еконо-

мічного, екологічного, соціально-

го), діапазону змін носія при зміні

вимог ринків збуту продукції та

постачання вихідних матеріалів.

Потенціал системи

енергозабезпечення

Властивість системи забезпечити

необхідною кількістю енергії усі

інші елементи упродовж всього

цик лу виробництва.

Залежність від розподільчої по-

літики муніципальної влади та

цінової політики виробників і

транспортувальників енергії, об-

меженість потужностей енерге-

тичних вводів.

Потенціал системи

постачання

Властивість системи забезпечити

потреби усіх інших систем у си-

ровині, матеріалах, комплектую-

чих виробах та малоцінних засо-

бах виробництва.

Залежність від кон’юнктури рин-

ку постачання, від економічної

політики окремих постачальни-

ків, від технічного рівня та якості

вихідних матеріалів.

Потенціал системи

фінансів та кредиту

Властивість системи забезпечити

фінансову та інвестиційну діяль-

ність за оптимальним співвідно-

шенням власних, позикових та

інших коштів.

Залежність від рівня інфляції, кре-

дитної політики провідних банків-

ських установ, змін прибутковості

діяльності зі змінами кон’юнктури

ринку збуту, енергоринку та рин-

ків вихідних матеріалів.

Потенціал системи за-

безпечення кадрами

Властивість системи забезпечити

потреби усіх функціональних еле-

ментів підприємства у кваліфіко-

ва ній праці за обсягом та якістю

згідно нормам і нормативам.

Залежність від соціальної інфра-

структури міста та інфраструк-

тури освіти в державі за вузькою

спеціалізацією кадр ів.

Потенціал системи

розвитку та підтрим-

ки

Властивість системи забезпечити

розвиток підприємства до рівня

сучасних технологій та знизити

рівень фізичного зносу до еко-

номічно доцільної межі, за якою

втрати від браку та якість будуть

знаходитися у рамках нормативів.

Залежність від загального рівня

науки і техніки, від ринку засобів

виробництва, від наявності по-

тенціалу розвитку та нових роз-

робок у суміжних галузях.

Потенціал системи

управління

Властивість системи забезпечи-

ти керування функціональною

діяльністю усіх елементів носія

на основі зовнішньої вхідної ін-

формації щодо розвитку ринків

збуту та постачання, технічної та

наукової інформації.

Залежність від зовнішніх джерел

інформації, законодавчих обме-

жень, невизначеність та стохас-

тичність більшості показників

тактичного та стратегічного роз-

витку.

112

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

2) експертами виступають співробітники підприємства або зовнішні експертні

групи;

3) він не надає детального опису всіх сильних та слабких сторін підприємства,

можливостей та загроз у навколишньому середовищі, а лише загальні обста-

вини, тенденції змін, напрямки дій;

4) даний метод є одним з засобів аналізу внутрішнього та зовнішнього середови-

ща, і має альтернативи.

Але ж головна мета аналізу — не встановити хто кращій, а виробити план захо-

дів розвитку функціональних елементів носія та змін зовнішнього середовища таким

чином, щоб забезпечити, за будь-яким співвідношенням долі ринку та прибутку під-

приємства, стабільну необхідну й достатню конкурентну позицію у найближчому

майбутньому та на перспективу, яка піддається дослідженню. Слід додати, що все,

що розглядалося, є елементами аналізу показника конкурентоспроможності підпри-

ємства, а не його потенціалу. Крім того, SWOT-аналіз не дозволяє оцінити напрямки

змін носія за кожним функціональним елементом та розмір витрат, що потребуються

для реалізації комплексу заходів щодо втілення потенціалу розвитку та забезпечення

використання існуючого потенціалу у повному обсязі.

В загальному вигляді процес оцінки конкурентоспроможності потенціалу

підприємства звичайно пропонують визначати за наступних етапів:

1. Визначення мети оцінки конкурентоспроможності (обґрунтування претензій

на зовнішні інвестиційні ресурси, виявлення резервів економічного зростання, інші

цілі поточного управління);

2. Вибір групи підприємств-конкурентів (за можливістю отримання інформації),

визначення груп ключових показників конкурентоспроможності за складовими по-

тенціалу підприємства (маркетингового, виробничого, фінансового, інноваційного,

кадрового потенціалу, організаційної структури управління та інше.);

3. Розрахунок одиничних, групових, інтегральних показників конкурентоспро-

можності для кожного підприємства;

4. Обґрунтування висновку про рівень конкурентоспроможності об’єкта оцінки

та розробка заходів, спрямованих на поліпшення або утримання конкурентних по-

зицій [105].

За цим підходом не диференціюється конкурентоспроможність та потенціал кон-

курентоспроможності, визначення мети виконується на етапі SWOT-аналізу, або ін-

шого метода експертних оцінок, як і напрямок дій, групу конкурентів краще виділяти

за рівнем оцінки [174], а не за можливістю отримання інформації, оскільки оцінку все

одно потрібно виконати.

Комплексний характер поняття конкурентоспроможності потенціалу обумовлює

необхідність обґрунтування системи індикаторів (критеріїв), які можуть розглядати-

ся як ключові показники конкурентоспроможності та охоплюють найбільш важливі

аспекти визначення рівня та ефективності використання потенціалу підприємства.

До того ж кінцевим етапом є визначення знов таки конкурентоспроможності підпри-

ємства, а не його потенціалу.

Вибір підприємств-конкурентів для дослідження може будуватися за наступною

схемою:

Вибір найближчих конкурентів. За умов олігополістичної конкуренції головним

конкурентом може бути одне підприємство, при цьому успіх конкурента негативно

впливає на діяльність підприємства, і навпаки.

113

Розділ 3. Оцінка потенціалу підприємства

Вибір сильніших конкурентів (з порівняно більшою часткою ринку або за комп-

лексним критерієм). На такому ринку, де є кілька конкурентів, потрібна розробка

моделей ефективної конкурентної поведінки.

Вибір підприємств, яким належить значна сумарна частка ринку (понад 50%).

Аналіз дає змогу вибору атакуючої, або оборонної дії.

Вибір усіх діючих конкурентів у рамках географічних меж ринку. Результати ана-

лізу можуть бути використані в планах розвитку підприємства на перспективу.

Вибір усіх можливих конкурентів. За даним етапом розглядаються не тільки вже

існуючі підприємства — конкуренти, але й всі потенційні конкуренти: підприємства,

що будуються; підприємства, що мають виробничі потужності, які можна перепро-

філювати, виробники потенційно конкуруючої продукції [174].

У якості індикаторів пропонується використовувати такі показники та характе-

ристики:

— конкурентоспроможність продукції; якість, надійність продукції; відмітні

властивості товарів; імідж підприємства; відносна частка ринку; рівень ви-

трат; методи продажів; рентабельність реалізації; темп зростання виручки від

реалізації; фінансові коефіцієнти; ефективність використання ресурсного по-

тенціалу; темпи зростання вартості підприємства; ефективність реклами і спо-

собів стимулювання збуту; компетенція та досвід персоналу; рівень плинності

кадрового складу; показники екологічності виробництва; ефективність обслу-

говування та інше [105].

Перераховані показники інколи відображують різний рівень управління — як

от зростання вартості підприємства загалом та рівень плинності кадрового складу,

оскільки перше характеризує носій в цілому, а друге — його функціональний еле-

мент. Інколи показники дублюються, як от конкурентоспроможність продукції [84]

та показники якості (складова конкурентоспроможності за неціновою стратегією),

надійності (один з показників якості) продукції. На цій основі, залежно від методу

оцінки конкурентоспроможності, пропонується визначати загальний показник кон-

курентоспроможності потенціалу підприємства.

На наш погляд, не тільки система наведених показників потребує уточнень, але й

сам підхід. Так, наприклад, пропонується оцінювати маркетинговий потенціал таки-

ми показниками [105]:

— коефіцієнт співвідношення товарних одиниць (

/

іср

ТО ТО

) розраховується як

відношення кількості товарних одиниць в асортименті і-го підприємства до

кількості товарних одиниць в асортименті в середньому по підприємствах, що

діють на даному ринковому сегменті [76];

— коефіцієнт оборотності запасів (

зап

О

) обумовлений як відношення виручки

від реалізації до середньої за період вартості матеріальних запасів для кожно-

го підприємства.

Як розглядалося вище, іноді орієнтація на один окремий сегмент ринку і, відпо-

відно, одну асортиментну позицію, може бути ефективніше від стратегії розгорнуто-

го асортименту. Щодо коефіцієнту оборотності запасів, то не можна не враховувати

того, що зменшення запасів та прискорення їх обороту може негативно відобразитись

на трудомісткості виробів та знизити швидкість обороту оборотних засобів в цілому.

Так само, визиває сумнів можливість характеризувати виробничий потенціал

за показниками темпів росту виручки від реалізації, оскільки зміни обсягу виручки

114

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

частіше за все не пов’язані зі змінами виробничої системи підприємства, а залежать

від темпів інфляції, ринкової кон’юнктури на ринку збуту продукції, коливань вар-

тості енергоносіїв.

Цікавою спробою об’єднати всі елементи аналізу зовнішнього середовища та вну-

трішнього стану об’єкта з’явилася розробка методу LOTS-аналізу, метою якого є роз-

робка заходів для найбільш повного задоволення вимог покупців.

Метод полягає в послідовному обговоренні на різних рівнях проблем бізнесу

за такими напрямками: ідентифікація існуючого положення, можливості, закладені

в стратегію діяльності, реальність і ступінь досягнення довгострокових та коротко-

строкових цілей, методи й об’єкти, що будуть задіяні в ході аналізу, формування і

використання кадрового потенціалу, оцінка реалізації планів розвитку, організація

менеджменту, аналіз звітності [105].

Під час обговорення розробляються модель стратегії ведення бізнесу та способи

вирішення завдань врегулювання взаємин з зовнішнім оточенням. Якщо за цим мето-

дом стратегічні питання вирішувати за експертною оцінкою або шляхом обговорень,

а оцінку внутрішнього стану виконати за нашим підходом до визначення потенціалу

конкурентоспроможності (тобто оцінювати існуючий, використаний та потенціал

розвитку), і на цій основі розробити систему заходів втілення потенціалу розвитку

та підвищення рівня використання існуючого потенціалу (з виділенням витратної та

результатної частини), то це й буде плануванням розвитку на основі визначення по-

тенціалу (у тому числі потенціалу конкурентоспроможності), теорія та методологія

оцінки якого розглянуті у наступних розділах.

За останні роки центр ваги національної економіки України змістився з маши-

нобудування на інші галузі. Великі підприємства машинобудівного комплексу або

зовсім неконкурентоспроможні, або просто не мають не тільки конкурентів, але й до-

статньо великого внутрішнього ринку збуту продукції, щоб забезпечити реалізацію

свого виробничого потенціалу. З цих причин, конкурентні процеси теж змістились у

сферу легкої промисловості та сферу послуг. Тим не менш, потрібно враховувати, що

машинобудування завжди було основою випереджального розвитку будь-якої кра-

їни, а процеси Євроінтеграції України обов’язково підвищать рівень конкурентної

боротьби у машинобудуванні або знищать цю національну галузь.

Виходячи з цього, потрібно у повному обсязі вивчити зарубіжний досвід з питань

методології визначення конкурентоспроможності підприємства, обрати найбільш

прийнятні для вітчизняної системи обліку, статистики та планування підходи, та вже

на цій основі будувати власну систему оцінки потенціалу конкурентоспроможнос-

ті, оскільки досвіду щодо формування «потенціалу» не має жодна країна розвинутої

ринкової економіки так само, як не мають його країни з перехідною економікою, у

тому числі й Україна.

115

Розділ 3. Оцінка потенціалу підприємства

3.2. Теоретичні основи оцінювання потенціалу підприємства

Основні питання:

Зовнішня та внутрішня оцінка підприємства;

Діагностика окремих елементів носія;

Діагностика об’єкта — як носія виробничого потенціалу;

Системний підхід до оцінки потенціалу об’єкта.

Переходячи до оцінювання потенціалу підприємства, потрібно розглянути кілька

принципових питань, з вирішення яких потрібно виходити, виконуючи дослідження:

1. Чим відрізняється зовнішня та внутрішня оцінка?

2. Що таке оцінка, а що — діагностика?

3. Мусить бути один інтегральний показник, чи багато окремих?

4. Що оцінюється, а що діагностується?

5. Для чого виконується оцінка, а для чого діагностика?

6. Чи є ціна узагальнюючим інтегральним показником оцінки потенціалу (що ві-

дображує вплив ринку)?

7. Чи можна дорівнювати об’єкт управління та об’єкт оцінки?

8. Чи залежить вибір вартісного або натурального вимірювальника від природи

показника оцінки?

9. Чи оцінка нерухомості є одночасно оцінкою потенціалу?

10. Чи можна дорівнювати вартість трудового потенціалу до вартості, наприклад,

землі, як рівноправних складових потенціалу підприємства, чи земля теж має свій

потенціал, який чогось вартий [174, с. 85]?

11. Чи є рівень реалізації поточних і потенційних можливостей підприємства

його потенціалом, а визначення його якості — оцінкою цього потенціалу [105, с. 83]?

Слід одразу зазначити, що світова практика оцінки вартості окремих об’єктів та біз-

несу у цілому [35, 105, 131, 147, 155, 174] ніколи до цього часу не спиралася на визначен-

ня потенціалу. Річ йшла про упорядкування оціночної діяльності з практичної точки

зору й відповідно виділялися принципи та методи оцінки. Але й у цих роботах, що ба-

зуються на вивірених традиціях ринкового ціноутворення на цілісні господарчі об’єк ти

та їх елементи, і у сучасних дослідженнях потенціалу підприємства [69, 105, 174] визна-

ється зв’язок між ціною, зовнішнім оточенням об’єкту та його внутрішнім станом.

Чим відрізняється зовнішня та внутрішня оцінка підприємства?

1. З одного боку, ясно, що зовнішня оцінка не може мати такої повної та детермі-

нованої бази вихідних даних, як внутрішня, з іншого боку, зовнішнім суб’єктам, за їх

цілями оцінки, така точність не завжди і потрібна.

2. Якщо мета власника, що здійснює внутрішню оцінку, полягає у пошуку шляхів

покращання стану та розвитку носія (для цілей отримання прибутку від експлуата-

ції), то характер аналізу мусить відповідати визначенню «діагностика», його резуль-

тати повинні стосуватися як носія загалом, так і його окремих функціональних та

часткових елементів. Зовнішня оцінка частіше всього стосується потенціалу всього

об’єкту, іноді ринкових потенціалів функціональних елементів для визначення рівня

попиту, які вони створюють на тинку праці, сировини, енергоносіїв. Практично ніко-

ли така оцінка не виконується стосовно часткових елементів.

116

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

3. Кожен елемент, як і цілісний носій, має слабкі та сильні міста, які потрібно для

вказаних цілей аналізу виявити та охарактеризувати, що неможливо, якщо викорис-

товувати єдиний інтегральний показник, оскільки у кожному разі потрібні не тільки

кількісні, але й якісні оцінки. Тому для цілей діагностики потрібен комплекс показ-

ників, і в цьому можна погодитись з прибічниками комплексної системи показників

[69, 105, 174 та інші]. Але ж коли власник вирішив продати підприємство, то бажає

він цього чи ні, але повинен усі результати діагностики звести до одного інтегрально-

го вартісного показника — ціни пропозиції при продажу.

4. Цілі зовнішніх суб’єктів оцінки теж не однакові. Якщо це покупець, то йому за-

мало одного показника — ціни пропозиції. Йому потрібен ще один інтегральний по-

казник — економічний потенціал експлуатації об’єкту, який відображує не тільки іс-

нуючий, але й майбутній рівень прибутковості використання об’єкту купівлі. До того

ж покупець забажає встановити, чи зможе він, опираючись на власні ресурси та тех-

нологічні або інші новинки, забезпечити розвиток предмету торгівлі. Таким чином,

оцінювач бажає знати, чи є у об’єкта потенціал розвитку, який він, та чи можливо

його втілити. Це, вочевидь, зовнішня діагностика, яка потребує комплексного аналізу

кількох окремих показників. Але якщо покупець прийняв рішення, він повинен знов

таки сформувати один інтегральний показник — ринкову ціну купівлі об’єкту. Де вже

вони зійдуться — питання наявності вільних коштів у покупця та продавця, впливу

ринкової кон’юнктури з продажу таких об’єктів та фактору часу експозиції об’єкту

на ринку (потенціалу збитковості підприємства від зупинки, якщо власник не в змозі

його далі експлуатувати).

5. Якщо зовнішній суб’єкт не зацікавлений у підприємстві, а лише у результатах

його діяльності, то й потенціал він буде визначати лише за одним інтегральним по-

казником, який його цікавить: держава — податковим потенціалом, постачальник —

потенціалом обсягів споживання його продукції, конкурент — виробничим потенці-

алом, що відображується обсягом продукції, яка відповідає вимогам ринку, і який у

змозі поставити на ринок конкуруючий об’єкт оцінки.

Слід додати, що в практичній діяльності на цей час ніякі суб’єкти оцінки не іден-

тифікують свої дії, як визначення потенціалу об’єкту за якоюсь певною методикою.

Взагалі у оціночної діяльності офіційно така оцінка, як оцінка потенціалу, не викону-

ється, є просто оцінка вартості об’єктів, але окремі елементи такого підходу реалізу-

ються за експертною оцінкою (наприклад, оцінка результатів майбутньої діяльності

об’єкту згідно принципу найкращого використання).

Очевидно, що власникові підприємства в умовах конкуренції важливо знати не

тільки — за скільки можна продати об’єкт, але й чи взагалі варто його продавати. Ціл-

ком можливо, що необхідно повніше використати існуючий потенціал або вкласти

гроші в реалізацію потенціалу розвитку об’єкта, й тим самим забезпечити більш висо-

кий результат, ніж від продажу. Виробникові продукції або послуг слід враховувати

потенціал свого конкурента, щоб побудувати власну конкурентну стратегію — зро-

бити ривок у розвитку, а може вчасно згорнути або перепрофілювати виробництво.

Держава повинна враховувати податковий потенціал платника податків, інакше бю-

джет недоодержить необхідні кошти. Це може бути як у випадку занадто низьких, так

і занадто високих ставок податків. Із сказаного випливає, що хоча оцінка потенціалу

об’єкта ще не одержала належного поширення, і немає не тільки єдиної методики, але

й однозначного підходу до сутності потенціалу, кожен суб’єкт оцінки так чи інакше

117

Розділ 3. Оцінка потенціалу підприємства

вимушений враховувати майбутнє становище об’єкту та розглядати його у потрібно-

му лише йому аспекті, тобто якраз виконувати у якийсь мірі оцінку чи діагностику

потенціалу.

Що ж таке оцінка, й що — діагностика потенціалу? У дослідженнях з проблем

визначення потенціалу підприємства [69, 105, 174 та інші] не має повної єдності щодо

самого процесу оцінювання об’єкту та його результатів. Як правило, визначається

недостатня глибина обґрунтування правомірності використання одного чи системи

показників, абсолютних чи відносних одиниць вимірювання. Дослідники розділили-

ся на прибічників системності та тих, хто вважає, що існує єдиний синтетичний (ін-

тегральний) показник. Ми поділяємо думку, що наявність часткових показників не

суперечить існуванню загального, але при певних умовах. На наш погляд, зведення

часткових показників до загального не є обов’язковою умовою і виконуються лише

тоді, коли такий показник (наприклад, ціна об’єкту при продажу) не потребує додат-

кових характеристик або потребує їх лише довідково.

Прибічники системного підходу вказують на такі недоліки інтегральних показ-

ників, як «складність їхнього розрахунку і недостатня теоретична обґрунтованість

порівняння різнорідних величин» [174]. Але ж хоч як складно визначити ціну, аналі-

зуючи різнорідні показники окремих елементів носія, іншого шляху, нажаль, немає,

оскільки оцінювачу потрібно визначити саме ціну.

З іншого боку, чи завжди нам потрібна ця інтегральна оцінка? Якщо ми, напри-

клад, встановили, що такому частковому елементу носія, як окремий верстат на кон-

кретній операції технологічного процесу не вистачає потужності двигуна, або недо-

статня довжина обробки, але це все можна усунути модернізацією, це означає, що за

кожним вказаним параметром об’єкта є потенціал розвитку, його можна визначити

(діагностувати), втілити й використати, витративши, звичайно, певні ресурси (гро-

шові, трудові, матеріальні). І звісно ж, вимірюватиметься такий частковий потенціал

у одному випадку — у кіловатах, у другому — в міліметрах. Але, якщо ми побажає-

мо визначити кінцевий результат наших зусиль, нам прийдеться звести усі ці досяг-

нення до одного показника — продуктивності цього верстата на даній операції, та всі

витрати на втілення таких відмінних часткових потенціалів — до загальної вартості

заходу модернізації та збільшення на цю суму балансової вартості носія.

Зі сказаного вище випливає, що діагностика окремих елементів носія, у будь-

якому разі, є попереднім етапом вартісної оцінки цілісного об’єкту, якщо це потрібно

суб’єкту оцінки, або визначення його вихідних експлуатаційних характеристик (про-

дуктивності) у вартісних чи натуральних одиницях. Діагностика вміщує аналіз кож-

ного елемента, та її результатом є система характеристик (показників), які відобра-

жують потенціал кожного елемента носія і являють собою базу для розробки планів

відшкодування зносу (підтримка та оновлення основних засобів) та розвитку усіх

функціональних елементів у межах їх потенціалу розвитку.

Діагностика може провадитись як з боку власника, на основі аналізу фактичних

даних звітності та планових показників, так і з боку зовнішніх зацікавлених суб’єктів

оцінки (у першу чергу, покупців) на основі експертної оцінки загально доступних

характеристик підприємства. Показники, за результатами діагностики, можуть вимі-

рюватись у будь-яких одиницях, що висвітлюють потрібний бік властивостей оціню-

ваного об’єкту. Оцінка, за нашим підходом, відображує переважно вартісну сторону

процесу (оскільки той же обсяг виробництва може вимірюватись і за собівартістю

118

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

або ціною), вимірюється у відповідних одиницях, є заключним етапом процесу діа-

гностики та оцінювання і базується на результатах діагностиці. Кінцевий результат

аналізу та оцінки відображується інтегральним узагальнюючим показником.

Дослідники з цього питання, незалежно від поглядів на сутність та підходів до

вимірювання потенціалу, найчастіше виділяють:

а) об’єкт оцінки (управління);

б) суб’єкт оцінки (управління);

в) критерій;

г) показник (систему показників);

д) одиниці (шкалу) вимірювання;

є) метод оцінки;

ж) послідовність оцінки.

При цьому звичайно підкреслюють, що названі елементи перебувають між собою

у відповідному зв’язку і відповідних співвідношеннях, а сам процес оцінювання по-

тенціалу підприємства, за існуючими підходами [174, с. 80, рис. 4.1], повинен будува-

тися за схемою відносин не стільки об’єкту та суб’єкту оцінки, як об’єкту та суб’єкту

управління. З нашої точки зору, це далеко не одне і те саме, оскільки, наприклад,

конкурент не є суб’єктом управління, але ж оцінює підприємство як об’єкт.

Аналіз досліджень потенціалу, які базуються на ресурсному підході до визна-

чення поняття потенціалу підприємства [69, 105, 174 та ін.], показав, що найчастіше

пропонують оцінку його величини визначити як суму фактичних значень складових

з урахуванням ефекту синергії: «Але при цьому постає питання: в яких показниках

вимірювати ці складові? Використання натуральних показників є надто складним,

оскільки елементи потенціалу значно відрізняються один від одного за змістом і

формою. У зв’язку з цим відрізняються й натуральні одиниці, що їх характеризу-

ють» [174]. Саме з цього виводиться необхідність застосування системи показників,

а оцінка вартості потенціалу підприємства визначається як «упорядкований, ціле-

спрямований процес визначення в грошовому виразі вартості об’єкта з урахуван-

ням потенційного і реального доходу, який має місце в певний проміжок часу за умов

конкретного ринку» [174]. На наш погляд, оцінка потенціалу та підприємства з ура-

хуванням його потенціалу це різні речі.

То чи дійсно оцінка, наприклад, нерухомості є одночасно оцінкою її потен-

ціалу? Якщо це так, то наведене вище визначення оцінки з точністю відповідає ре-

зультатному підходу до оцінки об’єктів виробничої сфери, який використовується за

прийнятими методиками оцінки майна. Таким чином, якщо погодитись з вказаним

підходом, ототожнюється не тільки об’єкт та його потенціал, але й процес їх оціню-

вання, але тоді краще вже визначити, що оцінка об’єкту є таки оцінкою саме об’єкту,

але зараз вона виконується лише з частковим урахуванням того, що ми визначаємо

як потенціал, а це потрібно робити системно.

Ми все ж таки виходимо з того, що є носій, який має собівартість виготовлення

або балансову вартість у експлуатації з урахуванням зносу, як діючий об’єкт. То якщо

цей цілісний об’єкт продається за ціну, більшу ніж вартість носія, то різниця (при-

буток від продажу) повинна відображати вартість потенціалу, кориговану на вплив

ринкових факторів.

Якщо ж власник вимушений продати підприємство (об’єкт) нижче за вартість

носія, то ця втрата відносно повної вартості носія буде відповідати певному рівню реа-

119

Розділ 3. Оцінка потенціалу підприємства

лізації потенціалу збитковості підприємства. Цей потенціал збитковості (внаслідок

зупинки, неналежної експлуатації, не сприятливої кон’юнктури ринку) обумовлений

тим, що навіть повністю виведений з експлуатації об’єкт розташований на землі, то

має місце податок на землю, його потрібно освітлювати та охороняти, інакше від но-

сія, як цілісного об’єкту нічого не зостанеться, його потрібно консервувати, а це не-

малі гроші, й до закриття або продажу потрібно вести документацію.

Необхідність розробки системи показників, що дозволяє охарактеризувати од-

ночасно стан об’єкта, рівні використання його якостей і можливості його розвитку

для цілей планування й прогнозування виробництва й реалізації продукції, а не

тільки для оцінної діяльності, очевидна. Більше того, це не у всьому співпадаючі

системи. Адже для того, щоб правильно оцінити вартість об’єкта, спочатку, як пер-

ший етап, слід провести діагностику його здатності забезпечити бажаний результат.

Таким чином, діагностика може бути самостійним процесом, спрямованим на пошу-

ки оптимальних шляхів розвитку об’єкта при неодмінній умові одержання можливо

більшої віддачі за весь прогнозований строк експлуатації. Або ж вона буде служити

першим етапом оцінки вартості. Вони можуть відрізнятися глибиною пророблення,

напрямком оцінки і навіть самим об’єктом, оскільки при продажу підприємства іно-

ді саме земля, на якій воно побудовано, є істинною метою покупки, а підприємство

буде зноситися. Якщо ж ціль — одержання прибутку в процесі його експлуатації,

основна увага буде приділятися частковим потенціалам окремих елементів носія,

при цьому одиниці виміру можуть бути як вартісними, так і натуральними, а ре-

зультат відобразиться у зростанні загального потенціалу об’єкту — виробничого або

економічного.

При визначенні кількісних характеристик потенціалу підприємства не можна не

враховувати оціночної структури об’єкта, включаючи носій, існуючий потенціал і по-

тенціал розвитку носія, а також обмежуючого впливу навколишнього середовища й

виникаючих при цьому прямих і зворотних зв’язків. Виходячи з вищевикладеного,

має сенс виконання обґрунтування системи показників, що визначають здатність

об’єкта забезпечити очікуваний результат у процесі експлуатації, визначити як «діа-

гностику» його виробничого потенціалу. При цьому розмір виробничого потенціалу

на заключному етапі буде визначатися не сумою різнорідних потенціалів часткових

елементів, оскільки є новою властивістю їх сукупності, а узагальнюючим, властивим

лише сукупності, показником, що відображує обсяг оптимізованої за асортиментом,

якістю та ціною продукції, затребуваної ринком, який у змозі забезпечити носій.

Тоді, виконаний на цій основі розрахунок економічного потенціалу, що може

проявитись як вартість об’єкта у продажу або як прибутковість в експлуатації, буде

його оцінкою.

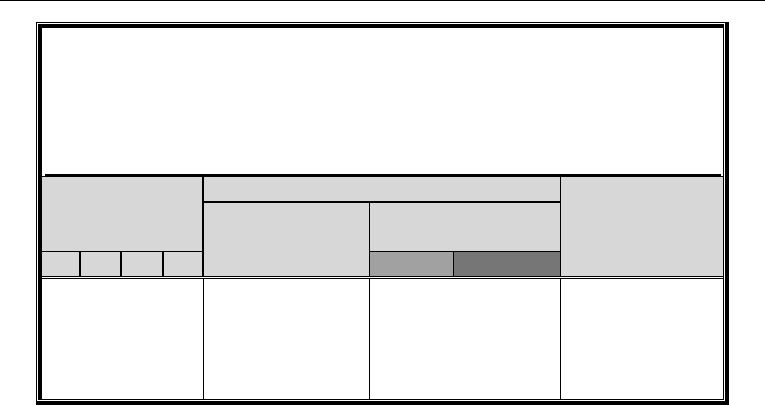

Відповідно до такого підходу, діагностика об’єкта — носія виробничого потен-

ціалу (рис. 3.2) — виконується за тими ж структурними складовими, що й оцінка.

Наведена загальна структура характерна для будь-якого рівня й виду потенціа-

лу — для загального й часткового, для виробничого, економічного, чи податкового.

Носій потенціалу при діагностиці розбивається на функціональні елементи (1, 2, ... i),

які у свою чергу складаються з часткових систем, груп та окремих одиниць. Аналіз

повинен вміщувати такі етапи:

1. Визначення зовнішніх обмежень рівня використання існуючого потенціалу ви-

робничої системи.

120

Бачевський Б. Є., Заблодська І. В., Решетняк О. О. «Потенціал і розвиток підприємства»

©¼oÅÍ¿»¾ÈÉÌÍÃÅÃ

sÏÎÈÅÑÉÈ»Æ×ÈÀÆÀÇÀÈÍÃÌÃÌÍÀÇýÃËɼÈÃÑͽ»Â¼ÎÍÎÊÉÌͻһÈÈÚ

ÎÊË»½ÆÈÈÚÈÓÍ»ÐÏÎÈÅÑÉÈ»Æ×ÈÃÄÊÉÍÀÈÑ»Æ

sÒ»ÌÍÅɽÀÆÀÇÀÈÍýÀËÌÍ»ÍÆÈÚ¿ÆÚÈÅ»½ÃËɼÈÃÑͽÉÍ»ÐÒ»ÌÍ

ÅɽÃÄÊÉÍÀÈÑ»Æ

sÑÆÌÈÃÄÈÉÌÄÍ»ÄɾɽÃËɼÈÃÒÃÄÊÉÍÀÈÑ»ÆÊ¿ÊËÃÇÌͽÉ

ÌÈÎÙÒÃĽÃËɼÈÃÒÃÄÊÉÍÀÈѻƬÍÐÈ

ÎÍÑÄÌÕ¿ÊÒ

¬ÄÏÄ¿ÊÆÍÁ¿ÌÇÈ

ÎÍÑÄÌÕ¿Ê

e J

¯Ä¿ÊÆÍÁ¿ÌÇÈ

ÎÍÑÄÌÕ¿Ê

ÏÄÆÄÏÁ Ì¿ÃÊÇ×ÍÉ

®ÍÑÄÌÕ¿Ê

ÏÍÆÁÇÑÉÒ

Ì¿ÊÆ ÐÑÏÒÉÑÒ

ÏÇÈÁÆ¿ËÍÆÁrÞ

ÆÉÁÄÊÄËÄÌÑÁ

¡ÇÆÌ¿ÖÄÌÌÞ ÏÄ

ÆÒÊÛÑ¿ÑÒÆÒÏ¿

ÔÒÁ¿ÌÌÞË ÎÄÏÐ

ÎÄÉÑÇÁ ÆËÌÇ

ÆÍÁÌ×ÌÔÒËÍÁ

¡ÇÆÌ¿ÖÄÌÌÞ ÎÏÇ

ÖÇÌ ÁÇÌÇÉÌÄÌÌÞ È

ËÍÅÊÇÁÍÐÑ ÁÇÉÍ

ÏÇÐÑ¿ÌÌÞ

¡ÇÆÌ¿ÖÄÌÌÞÎÄÏ

ÐÎÄÉÑÇÁÌÇÔ Ì¿

ÎÏÞËÉÁ ËÍÅ

ÊÇÁÇÔ ÂÏ¿ÌÇÕÛ

ÆËÌÇÌÍÐÞ

Рис. 3.2. Діагностика об’єкта — як носія виробничого потенціалу

2. Визначення наявності потенціалу розвитку та можливості його втілення за

кожною функціональною системою, як елементом носія.

3. Визначення напрямків використання потенціалу розвитку виробничої системи

підприємства, які зменшують зовнішні обмеження (наприклад — впровадження но-

вої продукції, на яку немає обмежень за попитом) та встановлення загального рівня

забезпеченості ресурсами процесів реалізації відповідних заходів.

4. Виявлення систем (функціональних елементів), які обмежують властивос-

ті виробничої системи та аналіз їх часткових елементів з метою виявлення вузьких

місць виробництва, збуту, постачання, управління таке інше.

Саме такий аналіз може слугувати основою розробки заходів розвитку підпри-

ємства.

Глибина аналізу та докладність розрахунків залежить від масштабів та типу ви-

робництва, ступеня впливу кожного елемента на кінцевий результат і може охоплю-

вати окремі або усі функціональні системи підприємства, групи часткових елемен-

тів, як от основні фонди або оборотні засоби, і до окремих елементів, як ото робоче

місце, верстат, лінія або ділянка за видом обробки. Існуючий виробничий потенціал,

як і потенціал розвитку, може вимірюватись в натуральних одиницях, якщо вироб-

ництво орієнтоване на випуск профільної продукції, у масовому й крупносерійному

виробництві. При цьому не слід забувати, що в такий спосіб можна визначити тіль-

ки виробничий потенціал, який характеризує рівень техніки, технології й організації

виробництва, тому що оцінка результату виконується в натуральному вираженні, й

вплив ринку враховується лише частково (відносно обсягу, асортименту, якості, ви-

хідних характеристик виробів).

Ринок продукції, що випускається, впливає на величину реалізованого виробни-

чого потенціалу тільки через обсяг продажу у натуральному виразі, при цьому вплив

ринкової ціни враховується лише як зворотній зв’язок. При визначенні економічного

потенціалу оцінка результату експлуатації не може не враховувати вплив ринку вже