Аренс Э.А. Аудит

Подождите немного. Документ загружается.

152

ЦЕЛИ АУДИТА

5.2. Сегментирование аудита

Аудит выполняется с подразделением финансовой отчетности на более

мелкие сегменты или элементы. Это облегчает работу с финансовой от-

четностью и помогает распределять конкретные задачи между членами

аудиторского коллектива. Например, многие аудиторы рассматривают не-

которые разделы баланса как отдельные сегменты. Каждый из этих сег-

ментов можно аудировать отдельно, хотя аудит всех сегментов

взаимосвязан. После завершения аудита каждого сегмента, включая ана-

лиз взаимодействия между сегментами, сводят полученные результаты.

А затем уже можно приступать к выработке определенного вывода от-

носительно финансовой отчетности в целом.

Финансовая отчетность

!

Элементы финансовой отчетности

Утверждения администрации по элементам

I

Главные цели аудита по элементам

Конкретные цели аудита по элементам

Существуют различные способы сегментирования аудита. Возвращаясь

к финансовой отчетности, приведенной на рис. 5.2, можно сразу же рас-

сматривать сальдо по каждому счету как отдельный сегмент. Но подобное

сегментирование обычно оказывается малоэффективным.

Поэтому правильнее проводить обособленный аудит по циклам тесно

связанных одна с другой хозяйственных операций и сс*ответственно по

группам отражающих их счетов. Это называется циклическим подходом.

Например, хозяйственные операции по реализации и возврату отгружен-

ной продукции могут быть связаны с выдачей квитанций, удостоверяю-

щих получение наличных денег, а много счетов дебиторов связано с

циклом реализации и получения выручки. Точно так же хозяйственные

операции, связанные с платежными ведомостями и сопряженными с ними

ЦЕЛИ АУДИТА

153

расчетами по заработной плате, являются частями цикла организации и

оплаты труда персонала.

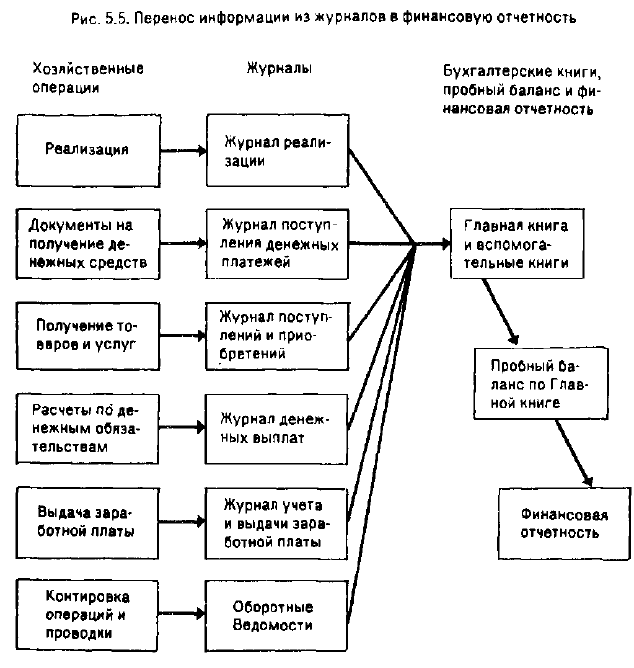

Логичность такого циклического подхода станет очевидной, если

вспомнить, как хозяйственные операции записывают в учетные регистры,

а затем их результаты систематизируют в Главной книге и финансовой

отчетности. На рис. 5.5 приведена схема такого процесса. Ориентируясь

на целесообразность, в рамках циклического подхода обобщают и сопо-

ставляют хозяйственные операции, отраженные в различных журналах,

с соответствующими итогами Главной книги.

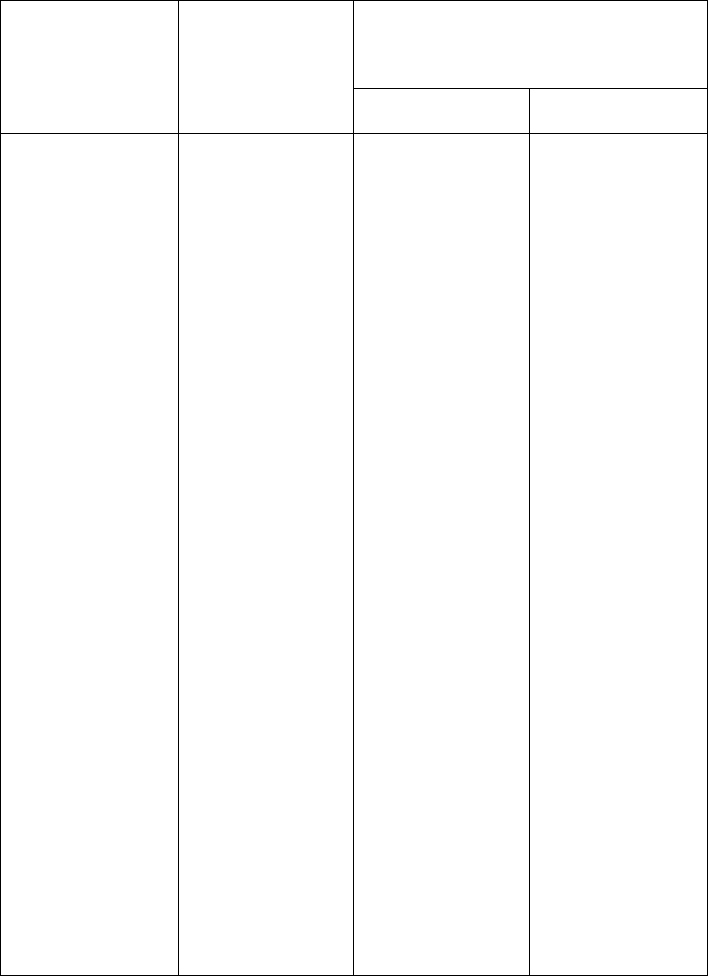

Циклы, использованные нами, показаны в табл. 5.1. К ней приложены

выписки из журналов "Хиллсбург Хардвеар Ко" по циклам, а также дан-

ные из финансовой отчетности за 19X8 г.

154

ЦЕЛИ АУД1ТГА

Таблица 5.1

Циклы аудита в применении к компании "ХиллсбургХардвеар Ко"

ЦИКЛЫ

ЖУРНАЛЫ,

ИСПОЛЬЗУЕМЫЕ

ВЦИКЛЕ

(см.

рис.

55)

ОСТАТКИ ПО СЧЕТАМ ИЗ ГЛАВНОЙ

КНИГИ, ИСПОЛЬЗУЕМЫЕ В ЭТОМ

ЦИКЛЕ

Сем.

рис. 5-3)

ЦИКЛЫ

ЖУРНАЛЫ,

ИСПОЛЬЗУЕМЫЕ

ВЦИКЛЕ

(см.

рис.

55)

Баланс

Отчет о прибылях и

убытках

Реализация и

получение

выручки

Товарные

и расчетные

операции

Журнал

реализации

Журнал

поступления

денежных

платежей

Оборотные

ведомости

Журнал

поступлений

и приобретений

Журнал денеж ных

выплат

Оборотные

ведомости

Деньги в банке

Товарные счета

к получению

Прочие счега

к получению

Скидки по

безнадежной

задолженности

Деньги в банке

Материалы

Авансом

оплаченные

расходы

Земля

Здания

Оборудование к

установке

Мебельи

движимое

имущество

Начисленный

износ

Товарные счета

к оплате

Прочие расчеты

Расчеты по

налогам с дохода

Отсроченные

налоговые

платежи

Выручка

от реализации

Возвраты

и скидки

по реализации

Расходы по

просроченным

долгам

Расходы на

рекламу - ИО

Командировоч-

ные и

представитель-

ские расходы-

ИО

Подготовка и

инструктаж

кадров - ИО

Расходы на

торгово-ре хлам-

ные издания-ИО

Другие

реализационные

расходы - ИО

Командировоч-

ные и

представитель-

ские расходы - АУ

Канцелярские и

пгючие расходы -

Почтовые

расходы-АУ

Расходы на

телефон

и телеграф-АУ

Расходы по

членским

взносам - АУ

Расходы по уплате

налогов - АУ

Износ

конторских

зданий и оборудо-

вания -АУ

ЦЕЛИ АУДИТА

155

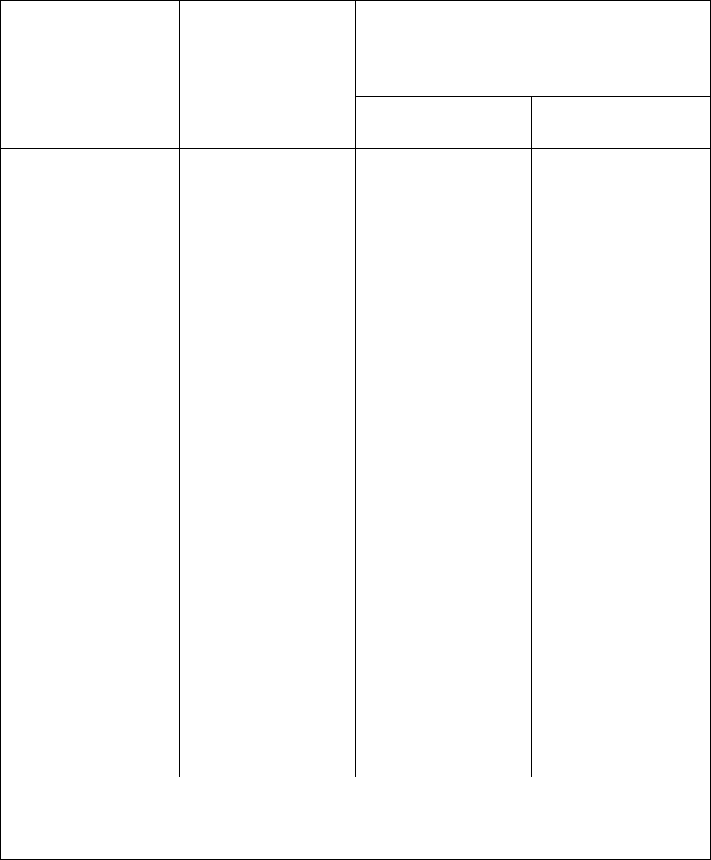

Продолжение

ЦИКЛЫ

ЖУРНАЛЫ,

ОСТАТКИ ПО СЧЕТАМ ИЗ ГЛАВНОЙ

ИСПОЛЬЗУЕМЫЕ

КНИГИ, ИСПОЛЬЗУЕМЫЕ В ЭТОМ

ВЦИКЛЕ

ЦИКЛЕ

(см. рис.55)

(см.

рис.

53)

Баланс

Отчет о прибылях и

убытках

Расходы на аренду

помещений - АУ

Гонорары

юрисконсультов -

АУ

Расходы на

осуществление

аудита - АУ

Страховые

платежи - АУ

Ремонт и

обслуживание

офиса - АУ

Прочие

конторские

расходы-АУ

Прочие общие

расходы-АУ

Прибыль от

продажи активов

Расходы по уплате

налога на прибыль

Организация и

Расчетн о-пла-

Деньги в банке

Заработная плата и

оплата труда тежные ведомости Расчеты по оплате комиссионные-оплата труда

Оборотные

труда

ИО

ведомости Расчеты по Налоги на

налогам на оплату

заработную плату

труда

торгового

персонала - ИО

Заработная плата

руководителей и

работников

администрации -

АУ

Налоги на

заработную плату

администрации-

АУ

156

ЦЕЛИ АУДИТА

Продолжение

ЦИКЛЫ

ЖУРНАЛЫ,

ОСТАТКИ ПО СЧЕТАМ ИЗ ГЛАВНОЙ

ИСПОЛЬЗУЕМЫЕ

КНИГИ, ИСПОЛЬЗУЕМЬЕ

в

этом

ВЦИКЛЕ

ЦИКЛЕ

(см.

рис.

55)

(см. рис.53)

(см.

рис.

55)

Баланс

Отчет о прибылях и

убытках

Операции с

Журнал

Материалы

Себестоимость

товарно-мате- поступлений и реализованных

риальными

приобретений товаров

ценностями

Журнал

реализации

Оборотные

ведомости

Формирование

Журнал

Деньги в банке

Расходы на

капитала и его поступлений и Векселя

выплату

доходность приобретений

выданные

процентов

Журналденежных

Долгосрочные

выплат

векселя выданные

Оборотные

Проценты к

ведомости

выплате

Обыкновенные

акции (капитал)

Капитал,

внесенный сверх

номинала

обыкновенных

акций

Нераспреде-

ленная

(реинвестиро-

ванная) прибыль

Дивиденды

Дивиденды к

выплате

ИО - издержки обращения.

АУ - административно-управленческие расходы.

Следующие замечания расширяют информацию, которая содержится

в табл. 5.1.

• Все счета в Главной книге и журналы "Хиллсбург Хардвеар Ко" при-

лагаются хотя бы однажды. При работе с разными компаниями ко-

личество и названия журналов будут разными, но все они будут

приложены. Это же относится и к счетам Главной книги.

ЦЕЛИ АУДИТА

157

• Некоторые журналы и счета Главной книги проходят не через один

цикл, а через несколько. Это означает, что в журнале отражаются та-

кие хозяйственные операции, которые относятся более чем к одному

циклу. Это указывает также на наличие связи между циклами. Так,

наиболее существенный счет Главной книги, содержательно использу-

емый в нескольких циклах - это наличие денежных средств. Этот

счет - связующее звено почти между всеми циклами.

• Доходы и финшсово-инвестиционный цикл имеют тесную связь с цик-

лом товарных и расчетных операций. Одни и те же три журнала слу-

жат для записи хозяйственных операций, имеющих отношение к обоим

циклам, ибо можно считать, что эти хозяйственные операции напо-

минают одна другую. Но есть и две причины, которые оправдывают

раздельное рассмотрение указанных циклов. Во-первых, эти хозяйст-

венные операции скорее связаны не с деятельностью компании, а с ее

финансированием. Во-вторых, большая часть расчетов по доходам и

финангаво-инвестиционному циклу включает в себя лишь незначи-

тельное количество хозяйственных операций; тем не менее каждая из

них часто оказывается в высшей степени важной и поэтому должна

быть тщательно проверена. По этим двум причинам здесь более удобно

выделять два цикла.

• Цикл операций с товарно-материальными ценностями особенно тесно

связан со всеми остальными циклами, если компания занята произ-

водством продукции. Стоимость товарно-материальных ценностей во

многом определяется в цикле товарных и расчетных операций, но так-

же включает расходы, формируемые в цикле организации и оплаты

труда. Продажа готовой продукции - это цикл реализации и получения

выручки. Так как материалы имеют огромное значение для большей

части производственных компаний, то эти компании часто получают

кредиты, используя материалы в качестве обеспечения. В подобных

случаях доходы и фишнсово-инвестиционный цикл также оказываются

связанными с циклом операций с товарно-материальными ценностями.

ВЗАИМОСВЯЗЬ МЕЖДУ ЦИКЛАМИ. Рис. 5.6 иллюстрирует взаимо-

связь между циклами. Так, по всем пяти циклам показан счет, отра-

жающий наличие денежных средств. Из него видно, что циклы не имеют

ни начала, ни конца, если не считать моментов возникновения и лик-

видации (реорганизации) компании. Хозяйственная система начинает

функционировать, формируя капитал (обычно в денежной форме). Если

это производственная компания, то деньги идут на приобретение сырья,

основных средств и неликвидных активов, а также связанных с произ-

водством товарно-материальных ценностей. Формируются и идут в пе-

реработку производственные запасы компании ( цикл приобретения и

оплаты ). Наличные деньги также используются для найма работников

с той же самой целью (цикл заработной платы и обслуживающего пер-

сонала). Приобретение и расчеты, организация и оплата труда сложны

158

ЦЕЛИ АУДИТА

по своей сути. Тем не менее их функции достаточно различаются для

того, чтобы их можно было обособить в отдельные сегменты. В результате

этих двух циклов сформируются запасы и начинается цикл операций с

товарно-материальными ценностями. В дальнейшем материалы и товары

п рода юг и составляют счета-фактуры, получают платежи (начинается

цикл реализации и получения выручки). Получаемые таким образом де-

нежные средства используют для выплаты дивидендов и процентов, а так-

же для того, чтобы приступить к новым циклам. Взаимосвязь циклов во

многом такая же и в компании, предоставляющей услуги. Там, разуме-

ется, нет материалов.

Циклы хозяйственных операций имеют важнейшее значение для про-

ведения аудита. Чаще всего аудиторы в процессе аудита исследуют каж-

дый цикл хозяйственных операций по отдельности. Хотя и нужно следить

за тем, чтобы в разные моменты устанавливать связи между различными

циклами, аудитор должен рассматривать отдельные циклы достаточно не-

зависимо, чтобы можно было эффективно проводить сложные проверки.

5.3. Определение целей аудита

Сегментация аудита по элементам финансовой отчетности с использова-

нием циклического подхода помогает аудитору выполнить заказ. Но тре-

буется и дальнейшее сегментирование. Для любого конкретного баланса

в рамках одного цикла есть несколько конкретных целей аудита, которые

должны быть достигнуты. Знание этих целей необходимо для изучения

аудита. Мы будем постоянно обращаться к этим целям далее по тексту.

Конкретные цели аудита можно разрабатывать, опираясь на те или иные

утверждения администрации компании, а также на общие цели аудита.

УТВЕРЖДЕНИЯ АДМИНИСТРАЦИИ. Такие утверждения являются

прямыми или косвенными данными, представленными администрацией

компании в составе тех или иных элементов финансовой отчетности. В

качестве примера можно привести утверждение администрации "Хилл-

сбург Хардвеар Ко", что у нее на счете в банке есть активы в виде

41 ООО дол. (см. рис. 5.2), а также относительно даты баланса. Если в

финансовой отчетности не сказано иное, то можно считать, что адми-

нистрация также утверждает, что на свободное использование этих

средств не накладывается никаких ограничений. Такие же утверждения

считаются существенными относительно каждого вида активов, пассивов,

собственного капитала владельцев и всех других данных финансовой от-

четности, касающихся доходов и расходов.

Утверждения администрации непосредственно связаны с общеприняты-

ми бухгалтерскими принципами. Эти утверждения - часть тех критериев,

которые администрация использует для бухгалтерских записей и пред-

ставления финансовой отчетности. В этой связи можно вспомнить оп-

ределение аудита, приведенное в гл. 1. Там, в частности, говорится, что

ЦЕЛИ АУДИТА

159

аудит - это процесс, в ходе которого аудитор сравнивает поддающуюся

количественной оценке информацию (финансовую отчетность) с установ-

ленными критериями, чтобы определить в своем заключении степень их

соответствия общепринятым бухгалтерским принципам. Поэтому аудито-

ры, стремящиеся провести аудит соответствуютим образом, должны по-

нимать суть этих утверждений.

Финансовая отчетность

Элементы финансовой отчетности

Утверждения администрации по мементам

Главные цели аудита по элементам

Конкрешые цели аудита по элеме(ггам

Положение о стандартах аудита SAS 31 (AU 326) классифицирует ут-

верждения администрации по пяти широким категориям:

1. Наличие или возникновение.

2. Завершенность.

3. Права и обязанности.

4. Оценки и размещение.

5. Представление и раскрытие.

Утверждения о наличии и возникновении. Эти утверждения имеют от-

ношение к тому, действительно ли существовали на дату баланса активы,

обязательства и капиталы, которые включены в этот баланс, а также к

тому, действительно ли имели место в течение данного учетного периода

доходы и расходы, которые включены в отчет о прибылях. Например,

администрация компании может утверждать, что подлежащие продаже

материалы, данные о которых включены в баланс, действительно суще-

ствуют и готовы к реализации на дату баланса. Точно так же админи-

страция компании утверждает, что объемы реализации, зафиксированные

160

ЦЕЛИ АУДИТА

в отчете о прибылях и убытках, отражают обмен товарами и услугами,

который действительно совершен.

Утверждение о завершенности и полноте. В утверждениях администра-

ции компании говорится, что все хозяйственные операции и счета, ко-

торые должны отражаться в финансовой отчетности, туда занесены.

Например, администрация компании будет утверждать, что все случаи

реализации продуктов и услуг учтены и внесены в финансовую отчет-

ность. Точно так же администрация будет утверждать, что показанные

в балансе векселя к оплате отражают все обстоятельства такого рода дан-

ной организации.

Утверждения о завершенности касаются обстоятельств, противополож-

ных тем, о которых говорится в утверждениях о наличии и возникно-

вении. Утверждения о завершенности связаны прежде всего с

возможностью пропуска в финансовой отчетности информации, которая

там должна быть. А исследуя утверждения о наличии и возникновении,

аудитор выявляет возможность включения в финансовую отчетность тех

сумм, которых там не должно быть. Иными словами, отражение в учете

объемов реализации, которой не было, является нарушением утвержде-

ний о возникновении, а отсутствие учетной записи о реализации, которая

имела место, - это нарушение утверждения о завершенности.

Утверждения о правах и обязанностях. Такого рода утверждения ад-

министрации компании касаются того, действительно ли компания по

праву владеет своими активами и действительно ли пассив характеризует

все обязательства компании на ту или иную конкретную дату. Так, ад-

министрация будет утверждать, что компания действительно владеет ак-

тивами, суммы, выделенные в балансе для уплаты аренды, действительно

отражают стоимость прав компании на арендуемую собственность, а со-

ответствующий пассив по аренде показывает обязательства данной орга-

низации.

Утверждения об оценках и распределении. Данные утверждения сдела-

ны о том, включены ли в финансовую отчетность правильные оценки

по активам, пассивам, собственным капиталам, доходам и расходам. На-

пример, администрация утверждает, что собственность учтена по своей

первоначальной стоимости и систематически распределяется по соответ-

ствующим учетным периодам. Точно так же администрация компании

утверждает, что торговые счета к получению, включаемые в баланс, уч-

тены по чистой стоимости реализации.

Утверждения об отражении и раскрытии. Эти утверждения касаются то-

го, правильно ли распределены по разделам баланса, описаны и раскрыты

элементы финансовой отчетности. Например, администрация утверждает,

что обязательства, данные о которых помещены в раздел долгосрочных

пассивов в балансе, не подлежат погашению до истечения одного года.

Точно так же администрация утверждает, что суммы, представленные в

ЦЕЛИ АУДИТА

161

отчете о прибылях и убытках как чрезвычайные, распределены по раз-

делам и описаны правильно.

ОБЩИЕ И КОНКРЕТНЫЕ ЦЕЛИ АУДИТА. Цели, преследуемые

аудитором, формулируются сразу после получения утверждений админи-

страции компании и тесно связаны с ними. Это неудивительно, так как

первейшая обязанность аудитора - определить, правильны ли утвержде-

ния администрации компании относительно финансовой отчетности.

Смысл целей аудита заключается в том, чтобы создать некую струк-

туру, которая помогла бы аудитору собрать нужное количество актуаль-

ных свидетельств, которые требуются третьим стандартом работы на

объекте, а затем решить, какие именно фактические данные необходимо

собирать ввиду конкретных обстоятельств, при которых проводится аудит.

Цели остаются одними и теми же при разных проверках, но фактические

данные будут различными в зависимости от обстоятельств.

Финансовая отчетность

Элементы финансовой отчетности

Утверждения администрации по элементам

Главные цели аудита по элементам

Конкретные цели аудита по элементам

Следует различать главные цели аудита и конкретные цели аудита

для каждой статьи баланса. Анализируемые здесь главные цели аудита

имеют отношение к каждому балансовому счету. Вместе с тем они опи-

саны самыми общими выражениями. Можно различать конкретные цели

аудита по каждому балансовому счету, но их формулируют уже таким

образом, чтобы эти формулировки максимально соответствовали особен-

ностям данной конкретной задачи. После того как становятся известны

главные цели аудита, их можно использовать при разработке конкретных

целей для каждого из итогов в аудируемой финансовой отчетности.

1 -J -2424