Аренс Э.А. Аудит

Подождите немного. Документ загружается.

182

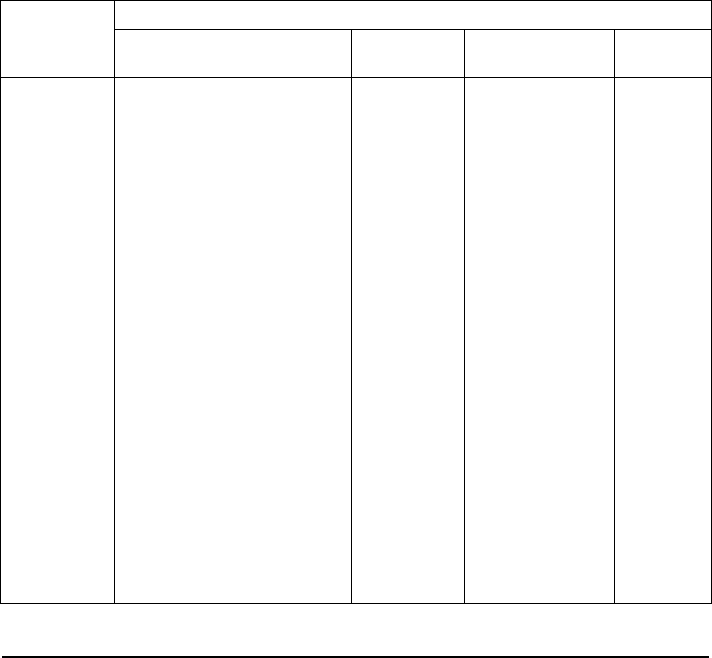

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

Таблица 6.3

Типы аудиторских свидетельств и решения

по конкретным целям аудита

ТИП

РЕШЕНИЯ

ПО СВИДЕТЕЛЬСТВАМ

СВИДЕ-

Процедура аудита

Размер

Выбираемые

Время

ТЕЛЬСТВ

Процедура аудита

выборки

образцы

Наблю-

Наблюдение за

Все

Неприменимо

Дата

дение сотрудниками клиента,

группы,

баланса

подсчитывающими

занятые

товарно-материальные в учете и в

ценности: подсчетах

соответствующим ли

образом они следуют

своим инструкциям

Факти- Пересчет

120

40 элементов

Дата

ческий

товарно-материальных элементов с высокой баланса

контроль ценностей и сравнение их стоимостью

количественных и в долларах

качественных

плюс

характеристик с тем, что 80 элементов,

содержится в материалах

выбранных

инвентаризации клиента

наугад

Доку-

Проверка количества 70 30 элементов с

Дата

ментация

в постоянных записях элемен- высокой

баланса

клиента с количеством, тов

стоимостью

учтенным на счетах

в долларах

клиента

плюс

40 элементов,

выбранных

наугад

6.5. Рабочие документы

В оэспъетствии с Положением о стандартах аудита SAS 41 (AU 338), ра-

бочие документы - это записи, в которых аудитор фиксирует исполь-

зованные процедуры, тесты, полученную информацию и

соответствующие выводы, сделанные в ходе аудита. Рабочие документы

должны включать в себя всю информацию, которую аудитор считает

важной для правильного выполнения проверки и которая может поддер-

жать те выводы, которые он приводит в своем заключении.

ЗАДАЧИ РАБОЧИХ ДОКУМЕНТОВ. Общая цель рабочих документов

заключается в том, чтобы помочь аудитору: они позволяют ему быть в

достаточной степени уверенным, что он проводит аудит в соответствии

с общепринятыми стандартами. В частных случаях рабочие документы,

имеющие отношение к аудиту за текущий год, представляют собой основу

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

183

для планирования аудита, являясь записью собранных свидетельств, а

также результатов проверок. Это данные для определения соответству-

ющего для случая типа аудиторского заключения и основа для проверок,

осуществляемых супервайзерами (контролерами) и партнерами.

Основа для планирования аудита. Если аудитор хочет соответствующим

образом спланировать свой аудит за текущий год, в его рабочих бумагах

должна содержаться необходимая справочная информация. В бумагах есть

такая разнообразная информация для планирования, как описательная

информация о системе внутрихозяйственного контроля и время, отведен-

ное для отдельных областей аудита, программа аудита и результаты ауди-

та за прошлый год.

Запись собранных свидетельств и результатов тестирования. Рабочие

бумаги - это самые первые документы, свидетельствующие о том, что

аудит был проведен в соответствии с общепринятыми стандартами. Если

возникнет такая потребность, аудитор должен продемонстрировать кон-

тролирующим организациям и в суде, что его аудит был хорошо спла-

нирован и ссютветствующим образом контролировался, что собранные

свидетельства достоверны, достаточны и своевременны и что аудиторское

заключение соответствует результатам проверки.

Данные для определения типа аудиторского заключения. Рабочие до-

кументы - важные источники информации, которая может помочь ауди-

тору принять решение о подходящем типе аудиторского заключения при

данных обстоятельствах. Свидетельства, содержащиеся в документах, по-

лезны для определения адекватности сферы аудита и степени объектив-

ности представления финансовой отчетности. Кроме того, рабочие бумаги

содержат информацию, которая требуется для подготовки финансовой от-

четности.

Основа для проверки супервайзерами и партнерами. Рабочие бумаги яв-

ляются документами, к которым обращаются в первую очередь супер-

вайзеры при желании оценить, действительно ли аудитор собрал

достаточно свидетельств, чтобы составить именно такое аудиторское за-

ключение.

Кроме целей, непосредственно связанных с составлением аудиторского за-

ключения, рабочие документы могут также послужить основой для под^

готовки налоговых деклараций, информации для биржи ценных бумаг и

других сообщений; они могут стать источником информации для офи-

циальных представлений аудиторскому комитету и руководству компании

по различным проблемам, если такие сообщения требуются общеприня-

тыми аудиторскими стандартами или же, по мнению аудитора, могут по-

мочь клиенту улучшить его работу; они могут быть справочным

материалом для подготовки персонала и помочь планировать и коорди-

нировать выполнение последующих аудитов.

СОДЕРЖАНИЕ И ОРГАНИЗАЦИЯ. Каждая аудиторская фирма раз-

рабатывает свой подход к подготовке и организации рабочих документов.

Начинающий же аудитор должен следовать подходу, разработанному его

184 ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

аудиторской фирмой. В данной книге мы обращаем главное внимание на

основные принципы, общие для всех рабочих документов.

Рис. 6.2 иллюстрирует содержание и организацию типичного набора

этих документов. Он включает в себя практически все то, что имеет от-

ношение к аудиторским исследованиям. Тип рабочих документов, под-

готавливаемых в рамках аудита, зависит от определенной логики, которая

определяет также и то, как они размещаются в файлах. Впрочем, разные

компании могут и в этих случаях использовать различные в известной

степени подходы. В примере, приводимом на рисунке, перечень рабочих

документов начинается с наиболее общей информации, например данных

о корпорации, которые находятся в постоянных файлах. Они заверша-

ются финансовой отчетностью и аудиторским заключением. Между ними

находятся рабочие документы, из которых можно узнать о проведенных

аудитором проверках.

ТИПЫСВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

185

ПОСТОЯННЫЕ ФАЙЛЫ. Постоянные файлы должны содержать пер-

воначальную или обновляемую информацию, имеющую отношение к те-

кущим исследованиям. Такие файлы - удобный источник информации

об аудите, которая не утрачивает своей ценности из года в год. Обычно

постоянные файлы включают в себя следующую информацию:

• Выписки или копии таких представляющих постоянный интерес до-

кументов компании, как статьи и уставы корпорации, контракты и

описи облигаций. В число упомянутых контрактов входят пенсионные

соглашения, договоры об аренде, варианты ценных бумаг и тд. Каж-

дый из этих документов имеет значение для аудитора на протяжении

всего срока их действия.

• Анализ за предыдущие годы по счетам, которые представляют по-

стоянный интерес для аудитора. В том числе такие счета, как дол-

госрочная дебиторская задолженность, расчеты с учредителями,

гудвилл (передача прав на компанию) и основные средства. Наличие

• этой информации в постоянных файлах позволяет аудитору сконцен-

трировать свое внимание только на анализе изменений в балансе те-

кущего года, постоянно имея под рукой результаты, полученные в

предыдущие годы, которые в любой момент можно использовать при

проверке.

• Информация по ознакомлению с системой внутрихозяйственного

контроля и оценкой риска контроля. Сюда входят организационные

схемы, блок-схемы документооборота, анкеты и прочая информация по

внутрихозяйственному контролю, включая перечисление контрольных

моментов и описание слабых сторон системы внутрихозяйственного

контроля.

• Результаты аналитических процедур, осуществленных при выполне-

нии аудита в предшествующие годы. Среди них - отношения и про-

центные величины, рассчитанные аудитором, а также общие или

месячные обороты и сальдо по выбранным счетам. Эта информация по-

лезна, поскольку она помогает аудитору определить, имеются ли ка-

кие-нибудь необычные изменения по этим счетам за текущий год,

которые порождают необходимость более широких проверок.

Аналитические процедуры и описание системы внутрихозяйственного

контроля и связанного с ней риска контроля включаются в рабочие до-

кументы за текущий период, а не в постоянные файлы. Так поступают

многие аудиторские фирмы.

ТЕКУЩИЕ ФАЙЛЫ. Текущие «файлы включают в себя все рабочие до-

кументы, имеющие отношение к тому году, за который проводится аудит.

Существует один набор постоянных файлов с информацией о клиенте и

по набору текущих файлов на аудит каждого года. Ниже мы вкратце

рассмотрим, какого рода информация включается в текущие файлы.

Программа аудита. Обычно программу аудита включают в отдельный

файл, чтобы повысить координацию и интеграцию всех сегментов аудита.

186

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

Но некоторые аудиторские фирмы также включают сюда и копию той

части программы, которая посвящена данному разделу аудита. По мере

аудирования каждый аудитор отмечает в программе выполненные про-

цедуры и вносит дату их завершения. Включение в рабочие документы

хорошо спланированной программы аудита, выполненной добросовестно,

свидетельствует о том, что аудит проведен на высоком качественном

уровне.

Общая информация. Некоторые рабочие документы содержат информа-

цию общего характера за текущий период, а не данные, предназначенные

для того, чтобы подтверждать конкретные суммы из финансовой отчет-

ности. Среди этой информации - записи по планированию аудита, крат-

кое содержание или протоколы собраний совета директоров, краткое

содержание контрактов или соглашений, которые не входят в постоянные

файлы, замечания по поводу споров с клиентом, проверок рабочих до-

кументов, а также общие выводы. Сюда можно включить и документа-

цию по оценке риска контроля.

Рабочий пробный баланс. Поскольку основа для подготовки финансовой

отчетности - это Главная книга, то на включенные в нее суммы направ-

ляется главное внимание при исследовании. Как можно скорее после даты

баланса аудитор получает или подготавливает данные по оборотам из

Главной книги и остаткам на конец года. Системный список остатков и

представляет собой рабочий пробный баланс.

Многие фирмы считают, что рабочий пробный баланс аудитора должен

иметь такую же форму, как и финансовая отчетность. Каждая статья в

пробном балансе базируется на данных синтетического учета, который де-

тализирует счета из Главной книги. Каждый счет аналитического учета

в свою очередь поддерживает соответствующие данные синтетического

учета. В целом такое соответствие свидетельствует о выполненной ауди-

торской работе и содержит основу для тех выводов, к которым пришел

аудитор.

Корректировка оборотных ведомостей. Когда аудитор обнаруживает су-

щественные ошибки в бухгалтерских записях, нужно откорректировать

такую финансовую отчетность. Например, если клиент не уменьшил

оценку своих товарно-материальных ценностей в связи с наличием ус-

таревшего сырья, то аудитор может указать на необходимость коррек-

тировочной записи, которая будет отражать их реальную стоимость. Хотя

такие корректирующие записи об ошибках, обнаруженных во время

аудита, и делает обычно сам аудитор, они тем не менее должны быть

одобрены клиентом, поскольку ответственность за объективное представ-

ление финансовой отчетности несет в первую очередь администрация

компании.

В отчетность также часто заносят исправительные и заключительные

проводки, чтобы откорректировать представление бухгалтерской инфор-

мации. Так происходит даже тогда, когда обороты и сальдо в Главной

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

187

книге верны. Вполне распространенный пример таких проводок - перенос

суммы дебиторской задолженности за материалы в счета к получению.

Дебиторская задолженность в Главной книге отражается с точки зрения

ежедневной деятельности компании, и такая запись может не включаться

в Главную книгу клиента.

Вообще должны быть сделаны только те исправительные и заключи-

тельные проводки, которые существенно отражаются на объективности

представления финансовой отчетности. Принятие решения относительно

того, когда следует корректировать ошибку, основывается на степени ее

существенности. Аудитору следует учитывать и то обстоятельство, что

несколько несущественных ошибок, если они не будут откорректированы,

могут привести к возникновению общего значительного искажения, когда

их общее воздействие возымеет силу. Достаточно часто аудиторы скла-

дывают в отдельных рабочих документах все записи, которые не были

учтены, для того чтобы определить их общий эффект.

Вспомогательные записи. Самая значительная часть рабочих документов

включает в себя вспомогательные записи, составленные аудитором для

подтверждения конкретных сумм финансовой отчетности. Используется

большое количество разных данных из этих записей. Необходимо исполь-

зовать соответствующие типы для каждого конкретного элемента аудита,

дабы подтвердить, что аудит проводился ссответствующим образом и до-

стичь остальных целей рабочих документов. Ниже мы перечислим глав-

ные типы вспомогательных записей.

• Анализ. Анализ предназначается для демонстрации деятельности в

рамках того или иного балансового счета в течение всего исследу-

емого периода. Он подтверждает взаимоувязку данных на начало и ко-

нец периода. Обычно проводится анализ таких счетов, как ликвидные

ценные бумаги, векселя выданные, выплаты по сомнительным долгам,

собственность, здания и сооружения, оборудование, долгосрочная за-

долженность. Эти счета отражают важные стороны работы хозяйствен-

ной системы. В большей части случаев в рабочих бумагах по анализу

даны перекрестные ссылки на другие рабочие документы.

• Пробный баланс или запись. Такого рода записи состоят из сальдо/

составляющих баланс на конец года, или показанных в отчете о при-

былях и убытках. Он отличается от аналитического учета тем, что

включает в себя только те статьи, которые составляют баланс на конец

учетного периода. Например, это пробные балансы, которые содержат

данные аналитического учета по дебиторской задолженности, счета к

выплате, расходы на ремонт и обслуживание, расходы на юридические

услуги, а также прочие статьи доходов.

• Выверка итогов. Такого рода выверка подтверждает ту или иную кон-

кретную сумму. Обычно ожидается, что учтенные клиентом итоги увя-

заны с другим источником информации. Среди примеров можно

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

отметить разработку банковских выписок, выверку аналитических

данных по дебиторской задолженности (с подтверждениями задолжен-

ности от клиентов) и выверку кредиторской задолженности с отчетами

поставщиков. Пример приводится на рис. 15.4.

• Проверки правдоподобности. Записи по проверкам на правдоподоб-

ность, как вытекает уже из их наименования, содержат информацию,

которая позволяет аудитору оценить, похоже ли в данных конкретных

обстоятельствах, что баланс клиента содержит ошибку. Часто аудиторы

проверяют расходы по амортизации, начисление федеральных налогов

с прибыли и выплаты по сомнительным долгам именно при помощи

проверки на правдоподобность.

• Обобщенная запись процедур. Другого вида запись обобщает резуль-

таты конкретных осуществленных процедур аудита. В качестве при-

мера можно назвать обобщение результатов подтверждения

дебиторской задолженности и обобщение наблюдений за товарно-ма-

териальными ценностями.

• Исследование вспомогательных документов. Целый ряд записей спе-

циального назначения составляют для того, чтобы продемонстрировать

осуществленные аналитические проверки типа проверок документов

в ходе тестирования хозяйственных операций или их разделения по

учетным периодам. Такие записи не содержат итогов и они не связаны

с Главной книгой, поскольку о™ всего лишь подтверждают осущест-

вленные тесты и фиксируют выявленные результаты. В этих записях

должны содержаться определенные положительные или отрицатель-

ные выводы относительно цели проверки.

• Информация. Такого рода записи содержат информацию, противопо-

ставляемую аудиторским свидетельствам. Записи содержат информа-

цию о налоговых декларациях и данные Комиссии по ценным бумагам

и биржевым операциям по форме 10-К и, помимо этого, данные о бюд-

жете времени, часах работы клиента. Такие данные помогают успешно

выполнять заказ на аудит.

• Посторонняя документация. Значительная часть рабочих документов

состоит из посторонней документации, собранной аудиторами. Это под-

тверждающие ответы или, допустим, копии заключенных клиентом со-

глашений. Хотя данные документы не являются "записями" в прямом

смысле этого слова, они имеют индексацию и файлы, а процедуры в

них указываются точно таким же образом, как и в других записях.

Подготовка рабочих документов. Соответствующая подготовка докумен-

тов, подтверждающих собранные аудиторские свидетельства, а также пол-

ученные результаты и выводы - существенная часть аудита. Аудитор

должен узнавать обстоятельства, при которых возникает потребность в

том или ином их перечне. Он должен понимать, какого типа перечень

нужен в конкретных обстоятельствах для включения в файлы. Хотя

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ 189

структура перечня и зависит от того, какие цели преследуются, рабочие

документы должны иметь определенные характеристики:

• Каждый рабочий документ должен иметь такие идентификационные

параметры, как имя клиента, охватываемый аудитом период, описание

содержания, фамилия и инициалы подготовившего документ лица, дата

подготовки документа и код индекса.

• В рабочих документах должны быть проставлены индексы и перекре-

стные ссылки, чтобы помочь их организации в файлы.

• Готовые рабочие документы должны четко и ясно характеризовать ра-

боту, сделанную в рамках аудита. Это достигается тремя способами:

при помощи отчета, составленного письменно и имеющего форму ме-

морандума, при помощи пометки процедур аудита в программе аудита

и при помощи отметок непосредственно в записях, имеющихся в ра-

бочих документах. Отметки в рабочих документах делаются галочка-

ми, которые являются символами, наносимыми рядом с отдельными

элементами записей. Эти пометки должны четко и ясно разъясняться

в нижней части рабочего документа.

• Каждый рабочий документ должен содержать достаточно информации,

чтобы можно было достичь цели, для которой он составлялся. Если

аудитор хочет подготовить свои документы соответствующим образом,

он должен четко представлять себе цель, которую он перед собой ста-

вит. Например, если рабочий документ составляют для того, чтобы пе-

речислить аналитические данные и продемонстрировать подтверждение

определенного балансового счета (например, заранее оплаченную стра-

ховку), то очень важно, чтобы эта подробность рабочего документа не

расходилась с тем, что содержится в пробном балансе.

• Выводы, к которым аудитор пришел по поводу данной части аудита,

должны носить четкий и недвусмысленный характер.

ОБЛАДАНИЕ РАБОЧИМИ ДОКУМЕНТАМИ. Рабочие документы,

подготовленные в ходе выполнения заказа, включая документы, подго-

товленные клиентом для аудитора, являются собственностью аудитора.

Единственный случай, когда кто-либо еще, в том числе и клиент, имеет

юридическое право изучать эти документы, возможен тогда, когда они

отправляются по повестке в суд в качестве вещественных доказательств.

После завершения аудита рабочие документы остаются у аудитора, так

что он в будущем может при необходимости пользоваться ими. Многие

аудиторские фирмы обычно переснимают через несколько лет рабочие до-

кументы на микрофильм, чтобы понизить объем хранящихся у них до-

кументов, а также расходы на их хранение.

КОНФИДЕНЦИАЛЬНЫЙ ХАРАКТЕР РАБОЧИХ ДОКУМЕНТОВ.

Необходимость того, чтобы взаимоотношения с клиентом носили конфи-

денциальный характер, зафиксирована в правиле 301 "Кодекса профес-

сиональной этики", в котором говорится:

190 ТИПЫ СВИДЕТЕЛЬСт И ДОКУМЕНТОВ

• Член AICPA не должен разглашать никакую конфиденциальную ин-

формацию, полученную в результате выполнения профессионального

заказа, если у него нет на это разрешения, выданного ему клиентом.

В ходе проверок аудитор получает значительное количество информа-

ции, носящей конфиденциальный характер, включая информацию о раз-

мере жалованья конторских служащих, ценах на продукты и стоимости

этих продуктов. Если аудитор раскроет подобную информацию посторон-

ним лицам или служащим своего клиента, которые не имеют доступа

к этой информации, взаимоотношения аудитора с руководством компа-

нии, в которой он проводил аудит, могут быть сильно затруднены. Более

того, если служащие компании-клиента будут иметь доступ к рабочим

документам аудитора, то они смогут изменять содержащуюся в них ин-

формацию. По этой причине следует постоянно принимать все необхо-

димые меры к защите рабочих документов.

Обычно рабочие документы могут предоставляться в распоряжение по-

сторонних лиц только с прямого согласия клиента. Так бывает даже тог-

да, когда аудитор "продает свою практику" другой аудиторской фирме.

Разрешения, однако, не нужно, если документы затребованы в суд или

итользуются в рамках программы добровольной проверки качества ра-

боты других аудиторских фирм.

ГЛАВА 7

ПЛАНИРОВАНИЕ АУДИТА И АНАЛИТИЧЕСКИЕ

ПЮЦЕДУРЫ

Эта глава знакомит читателя с вопросом планирования аудита и разра-

ботки его методики, а также тремя основными этапами планирования

аудита. Рис. 5.7 наглядно показывает, каким образом стадия планиро-

вания укладывается в рамки общего аудита. В гл.6 в числе семи способов

сбора аудиторских свидетельств названы аналитические процедуры, ко-

торые в данной главе рассматриваются подробно.

7.1. Планирование

Первый общепринятый аудиторский стандарт работы на объекте требует

адекватного планирования.

Работа должна быть адекватно спланирована, а ассистентов,

если они есть, нужно контролировать надлежащим образом.

Аудитор должен тщательно планировать свою деятельность по трем ос-

новным причинам: это даст аудитору возможность получить достаточное

количество свидетельств о положении дел клиента, поможет удержать в

разумных пределах затраты на аудит и позволит избежать недоразумений

с клиентом. Получение достаточного количества свидетельств весьма важ-

но для аудиторской фирмы, если она хочет свести к минимуму правовые

обязательства и сохранить хорошую репутацию среди представителей

своей профессии. Сохранение затрат в рамках разумного помогает фирме

сохранять конкурентоспособность и тем самым не терять своих клиентов

при условии, что фирма зарекомендовала себя высоким качеством испол-

нения своих обязанностей. Избегать недоразумений с клиентом важно по-

тому, что это обеспечивает хорошие взаимоотношения с ним, а также

отособствует качественному выполнению работы по взаимоприемлемой

стоимости. Предположим, например, что аудитор уведомил клиента о

том, что завершит аудит до 30 июня, но из-за неудачного графика работы

персонала не в состоянии закончить его ранее августа. Клиент, разуме-