Аренс Э.А. Аудит

Подождите немного. Документ загружается.

172

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

Степень уместности может определяться только по критериям конк-

ретных целей аудита. Свидетельства могут быть уместными по отноше-

нию к одной цели и неуместными по отношению к другой. В предыдущем

примере, когда аудитор сопоставлял накладные по отгрузке с транспор-

тным документом, свидетельства были бы вполне уместными для опре-

деления достоверности финансовой отчетности. В большинстве случаев

свидетельства уместны по отношению к нескольким целям аудита, но не

ко всем.

Независимость источника. Свидетельства, получаемые вне хозяйствен-

ной системы, более надежны, чем свидетельства, получаемые в рамках

этой системы. Например, внешние свидетельства (сообщения банков,

юристов или клиентов) считаются более надежными, чем ответы,

полученные от самого клиента, а также чем информация, содержащаяся

в документах, которые не покидают его хозяйственную систему.

Эффективность системы внутрихозяйственного контроля. Когда система

внутрихозяйственного контроля у клиента эффективна, тогда и свиде-

тельства, получаемые от клиента, надежнее. Например, если внутрихо-

зяйственные контрольные моменты по реализации и

фактурированию эффективны, то аудитор сможет получить больше

достоверной информации из накладных и транспортных доку-

ментов, чем он смог бы получить из них, если бы эти контрольные

моменты не были адекватны.

Непосредственные знания аудитора. Информация, полученная непосред-

ственно аудитором в результате фактической проверки, наблюдений, рас-

четов и исследований, достовернее той информации, которую получают

косвенно. Например, если аудитор

гх1ссчитьшает

валовую прибыль

как

определенный процент от объема реализации и сравнивает ее динамику

с данными предыдущих периодов, то такие свидетельства могут быть на-

дежнее, чем данные, которые имелись бы в распоряжении аудитора, по-

ложившегося на контрольные моменты.

Оценка лиц, поставляющих информацию. Даже при независимом ис-

точнике информации свидетельства могут считаться надежными только

в том случае, когда они предоставляются лицами, действительно нахо-

дящимися в таком положении, которое позволяет им оперировать досто-

верными свидетельствами. По этой причине подтверждения адвокатов и

банков обычно считаются более достоверной информацией, чем получен-

ные от лиц, плохо знакомых с деловыми операциями клиента. Кроме то-

го, свидетельства, собранные непосредственно аудитором, могут оказаться

недостаточно достоверными и в том случае, когда он недостаточно ква-

лифицирован для их правильной оценки. Так, проверка товарно-мате-

риальных ценностей, состоящих из бриллиантовых изделий, не даст

достоверных сведений об их реальном существовании, если проверяющий

не получил соответствующих знаний, четко поз валяющих ему отличать

настоящие бриллианты от стекла.

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

173

Степень объективности. Объективные свидетельства более надежны, чем

те свидетельства, которые требуют тщательной оценки на достоверность.

К объективной информации можно отнести подтверждения счетов деби-

торов, банковские выписки, результаты инвентаризации ценных бумаг и

наличных средств, а также сверки оборотов и итогов по счетам с балансом

и Главной книгой. В числе примеров субъективной информации можно

назвать утверждения адвоката клиента о возможных результатах веду-

щегося против этого клиента судебного разбирательства, оценку износа

товарно-материальных ценностей в ходе их инвентаризации, а также со-

общения заведующего отделом кредитов о возможности погасить просро-

ченную дебиторскую задолженность. При оценке степени надежности

субъективной информации большое значение имеет оценка того лица, от

которого она исходит.

ДОСТАТОЧНОСТЬ. Достаточность собранных свидетельств определяет-

ся их количеством. Поэтому размер выборки, принимаемый аудиторами,

важен, когда аудитор определяет, будет ли ему достаточно свидетельств.

По конкретной процедуре он может получить свидетельства из выборки

в 200 или 100 элементов и обычно они будут более достаточны в первом

случае.

Кроме размера выборки на достаточность свидетельств оказывает воз-

действие и характер конкретных элементов. Если отобраны элементы со-

вокупности с наибольшими суммами в долларах, то это не слишком

повышает вероятность выявления ошибки. Но выборка репрезентативных

элементов совокупности, как правило, считается достаточной. И наоборот,

большинство аудиторов сочло бы недостаточными те выборки, которые

содержат только элементы совокупности, имеющие наиболее высокие

суммы в долларах.

С ВО ЕВ РЕ МЕН Н ОС1Ъ. Своевременность аудиторских свидетельств мо-

жет рассматриваться двояко: либо по тому моменту, когда эти свидетель-

ства собирались, либо по аудируемому периоду в целом. Свидетельства

обычно убедительнее, если их собирают как можно ближе к дате баланса.

Так, например, аудиторская оценка ликвидности ценных бумаг на дату

баланса более убедительна, нежели их оценка на два месяца раньше. Что

касается отчета о прибылях и убытках, то свидетельства более убеди-

тельны в том случае, когда имеется выборка, охватывающая весь период,

а не какую-либо часть этого периода. Например, произвольная выборка

хозяйственных операций по реализации за весь год более убедительна,

нежели выборка, охватывающая только первые шесть месяцев этого года.

ОБЪЕДИНЕННЫЙ ЭФФЕКТ. Степень убедительности свидетельств

можно оценивать только после общей оценки и достоверности, и доста-

точности, и своевременности. Выборка, содержащая в высшей степени до-

стоверную информацию, будет в то же время убедительной, только если

эта информация своевременна. Точно так же большая по объему выборка,

содержащая, однако, ненадежную информацию, не будет убедительной.

174

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

Существует непосредственная связь между четырьмя решениями от-

носительно свидетельств и тремя качествами, которые определяют сте-

пень убедительности свидетельств. Табл. 6.1 показывает эту связь.

Представим себе, что аудитор проверяет оценку товарно-материальных

ценностей, которая является значительной позицией финансовой отчет-

ности. Общепринятые аудиторские стандарты требуют, чтобы аудитор

был в достаточной степени уверен в том, что в оценке товарно-матери-

альных ценностей нет существенных искажений истинного положения

дел. Поэтому аудитор должен собрать достаточный объем достоверных и

своевременных свидетельств об этой оценке товарно-материальных цен-

ностей. Из этого вытекает, что он должен выбрать такие процедуры для

аудирования оценки товарно-материальных ценностей, которые будут

удовлетворять требованию достоверности, а также такой размер выборки

с входящими в нее элементами, которые могут удовлетворить требование

достаточности. И наконец, аудитор должен решить, когда следует выпол-

нять эти процедуры. В результате сочетания этих четырех решений от-

носительно свидетельств и должно возникнуть убеждение аудитора в том,

что в оценке товарно-материальных ценностей нет существенных иска-

жений. А раздел программы аудита, в котором говорится об оценке то-

варно-материальных ценностей, должен отражать эти решения.

Таблица 6.1

Взаимосвязь между решениями о свидетельствах

и степенью убедительности

РЕШЕНИЯ

ВОЗДЕЙСТВИЕ НА СТЕПЕНЬ

О СВИДЕТЕЛЬСТВАХ

УБЕДИТЕЛЬНОСТИ

СВИДЕТЕЛЬСТВ

Процедуры аудита

Достоверность

Уместность

Независимость источника

Эффективность системы

внутрихозяйственного

контроля

Непосредственные знания

аудитора

Оценка лиц, поставляющих

информацию

Объективность свидетельств

Размер выборки и отобранные апементы

Достаточность

Адекватность выборки

Выборка из всей совокупности

Время

Своевременность

Момент выполнения процедур

Отрезок периода,

подвергающегося аудированию

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ 175

УБЕДИТЕЛЬНОСТЬ И СТОИМОСТЬ. Принимая решения об аудитор-

ских свидетельствах, необходимо учитывать не только их убедительность

и достоверность, но и их стоимость. Очень редко бывает так, чтобы для

проверки информации понадобились свидетельства только одного како-

го-либо типа. Прежде чем выбрать наилучший тип такой информации

(или сочетание наилучших типов), следует внимательно проанализиро-

вать убедительность и стоимость всех альтернативных вариантов. Цель

аудитора - получить достаточный объем своевременных и надежных сви-

детельств, которые можно использовать для проверки данной информа-

ции. Эта цель должна быть достигнута им при возможно наименьших

затратах.

6.3. Типы аудиторских свидетельств

Принимая решение, какую аудиторскую процедуру избрать, аудитор

располагает на выбор семью обширными категориями свидетельств. На-

зовем их типами свидетельств и перечислим ниже. Им даны определения

и они проанализированы в этом разделе.

• Фактический контроль.

• Подтверждение.

• Документация.

• Наблюдения.

• Арифметическая точность.

• Аналитические процедуры.

ФАКТИЧЕСКИЙ КОНТРОЛЬ. Фактический контроль - это проверка

или подсчет аудитором материальных активов. Получаемый при этом

тип свидетельств чаще всего связан с товарно-материальными ценностями

и наличными деньгами. Но его можно также использовать при проверке

ценных бумаг, векселей полученных и материальных основных активов.

Для целей аудита важно отличать фактический контроль (например,

пригодных для реализации на рынке ценных бумаг и наличных денеж-

ных средств) от документального контроля (например, за погашенными

чеками и документами по реализации). Если исследуемый документ (та-

кой, как накладная на реализацию) не имеет ценности сам по себе, то

подобные свидетельства называют документацией. Например, до подписи

чек является документом, а после подписи - активом; после его пога-

шения он снова становится документом. С технической точки зрения

фактический контроль чека может иметь место только тогда, когда чек

является активом.

Фактический контроль (как непосредственный способ проверки реаль-

ности существования данного актива) позволяет получить аудиторские

свидетельства надежных и полезных типов. Обычно фактический конт-

176

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

роль - это объективный способ, позволяющий проверить как количест-

венные характеристики актива, так и правильность его описания. В не-

которых случаях это также полезный метод оценки состояния актива или

его качественных характеристик. Однако фактический контроль недоста-

точен для подтверждения того, что существующие активы действительно

принадлежат клиенту. Кроме того, во многих случаях аудитор не обла-

дает достаточной квалификацией, чтобы делать заключения о таких ка-

чественных факторах, как моральный износ и аутентичность. При

помощи фактического контроля также обычно нельзя определить, пра-

вильно ли были сделаны оценки для финансовой отчетности.

ПОДТВЕРЖДЕНИЕ. Подтверждение - это получение письменного от-

вета от независимого третьего лица, которое подтверждает правильность

той или иной информации в ответ на соответствующий запрос аудитора.

Так как подтверждения поступают из источников, не зависящих от кли-

ента, они представляют собой особо ценный и часто используемый тип

свидетельств. Однако получение подтверждений обходится довольно до-

рого. Это также может создавать определенные неудобства для тех, к

кому они обращены. Поэтому к ним не прибегают во всех случаях их

возможного применения.

Использовать или не использовать подтверждения зависит от того, на-

сколько в данной конкретной ситуации нужна более надежная, чем обыч-

но, информация, а также от доступности альтернативных свидетельств.

Обычно подтверждения не применяют при проверке отдельных хозяйст-

венных операций между организациями, например операций по

купле-продаже, поскольку для этой цели аудитор может использовать до-

кументы. Точно так же подтверждения редко используют при аудите

поступлений основных средств, ибо эти активы можно достаточно надеж-

но проверить при помощи документации и фактического контроля.

Каждый раз, если это практично и уместно, от аудиторов требуется,

чтобы они получали подтверждения по выборке из счетов дебиторов. Это

требование, выдвигаемое AICPA, действует в связи с тем, что счета де-

биторов обычно существенны по отношению к финансовой отчетности и

подтверждения представляют собой в высокой степени надежный вид сви-

детельств по таким счетам.

Хотя подтверждений по каким-либо другим счетам (кроме счетов де-

биторов) и не требуется, этот тип свидетельств полезен при проверке

многих типов информации. В табл. 6.2 перечислены важнейшие часто

подтверждаемые типы информации, а также источники их под-

тверждения.

Чтобы стать надежным свидетельством, подтверждение должно быть

под контролем аудитора от запроса до ответа. Если оказывается, что под-

готовкой запросов о подтверждении, их высылкой и получением ответов

занимается клиент, то это значит, что аудитор утратил контроль, а вме-

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

177

сте с ним и свою независимость. В этом случае снижается надежность

свидетельств.

Таблица 6.2

Информация, которую часто проверяют

при помощи подтверждений

ВИД ИНФОРМАЦИИ

ИСТОЧНИК

ПОДТВЕРЖДЕНИЯ

Активы

Деньги в банке

Банк

Счета к получению

Дебитор

Векселя полученные

Составитель

Имеющиеся во владении товарно-

материальные ценности, находящиеся

на консигнации Консигнатор

Товарно-материальные ценности,

Общественные складские

находящиеся в общественных помещения

складских помещениях

Сумма в наличных, возникающая в

результате отказа от страхования жизни

Страховая компания Страховая компания

Пассивы

Счета к оплате Кредитор

Векселя выданные

Лица, дающие взаймы

Авансы клиентов

Клиент

Закладные к оплате Лица, выдающие суммы под

залог

Боны к выплате

Держатели бонов

Собственный капитал

Акции, выпущенные в обращение

Регистратор и трансфертный агент

Прочая информация

Покрытие страховкой

Страховая компания

Случайно возникшие пассивы Адвокат компании, банк и тд.

Соглашения по бонам

Держатель бонов

Дополнительное обеспечение,

находящееся у кредиторов

Кредитор

ДОКУМЕНТАЦИЯ. Документацию часто называют письменными под-

тверждениями. Подразумевается исследование аудитором документов и

записей своего клиента с целью убедиться в обоснованности информации,

12"2424

178

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

которая включается или должна включаться в финансовую отчетность.

Исследуемые аудитором документы - это записи, используемые клиентом

для системного учета информации о его хозяйственных операциях. По-

скольку каждая хозяйственная операция обычно фиксируется у клиента

по крайней мере в одном документе, то в распоряжении аудитора имеется

значительный объем такого рода свидетельств. Например, клиент, как

правило, сохраняет у себя бланк заказа своего клиента, транспортный до-

кумент, дубликат накладной на каждый отпуск товара и т.п. Эти же до-

кументы - весьма полезные свидетельства, при помощи которых аудитор

может проверить точность учета у клиента объемов реализации и прочих

хозяйственных операций. Документация - это форма свидетельств, ши-

роко используемая при всех аудитах, ибо аудитор обычно может легко

получить доступ к такой информации без особых затрат. Иногда бывает,

что документация - это единственный полезный вид свидетельств, име-

ющийся в распоряжении аудитора.

Документы удобно подразделить на внутренние и внешние. Внутрен-

ний! является документ, который был подготовлен и использован в пре-

делах хозяйственной системы и сохраняется там, никогда не выходя за

ее пределы к таким посторонним лицам, как клиенты или торговцы. Сре-

ди примеров внутренних документов можно упомянуть дубликаты на-

кладных по реализации, документы на отпуск товаров, документы, где

отмечается рабочее время служащих или результаты инвентаризации то-

варно-материальных ценностей и т.п. Внешним является документ, ко-

торый бывал в чьих-либо руках за пределами хозяйственной системы

клиента. Это постороннее лицо может быть участником учтенной

хозяйственной операции. Подобный документ, однако, в каждый

данный момент или находится в руках клиента, или доступен

для аудитора. В некоторых случаях внешние документы появ-

ляются за пределами хозяйственной системы клиента и лишь в

конечном итоге оказываются в руках клиента. В качестве при-

меров подобных внешних документов можно назвать накладные

псставщиков, погашенные векселя к выплате и страховые пол-

исы. Другие документы, такие, как погашенные чеки, составля-

ются у клиента, потом уходят к посторонним лицам и в

конечном итоге возвращаются к клиенту.

Аудитор принимает документ как надежное свидетельство, прежде все-

го ориентируясь на то, внутренний он или внешний. Если этот документ

внутренний, то главный критерий его надежности - создание этого до-

кумента в условиях эффективной системы внутрихозяйственного конт-

роля. Внутренние документы, созданные в условиях слабого

внутрихозяйственного контроля, не могут представлять собой надежные

свидетельства.

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

179

Внешние документы оказываются и у клиента аудитора, и у другой

стороны, участвующей в хозяйственной операции. А это до известной сте-

пени показывает, что оба участника хозяйственной операции согласны

с ин4>ормацией и условиями, содержащимися в документе. Поэтому

внешние документы считаются более надежными свидетельствами, чем

внутренние.

НАБЛЮДЕНИЯ. Под наблюдениями мы подразумеваем использование

органов чувств для оценки определенных действий. В течение всего ауди-

та много возможностей использовать зрение, слух, осязание и обоняние

для оценки большого количества самых разнообразных объектов и дей-

ствий. Например, аудитор может обойти весь завод, чтобы получить об-

щее впечатление о средствах, которые есть у его клиента; он может

посмотреть, не проржавело ли оборудование, оценить, насколько оно ус-

тарело, понаблюдать за лицами, ведущими бухгалтерский учет, чтобы

определить, осуществляют ли его именно те лица, которые должны этим

заниматься. Наблюдения редко бывают достаточными сами по себе. Не-

обходимо подтверждать первоначальные впечатления другого рода сви-

детельствами. Тем не менее наблюдения - полезная часть аудита.

ОПРОСЫ КЛИЕНТА. В результате опроса клиент дает письменную или

устную информацию в ответ на вопросы, которые задает аудитор. Хотя

в результате опросов и можно получить от клиента значительные объемы

свидетельств, эту информацию обычно не считают окончательной, по-

скольку она не поступает из независимого источника и может быть ис-

кажена в пользу клиента. Поэтому, когда аудитор собирает информацию

в результате опроса, обычно необходимо еще подкрепить ее посредством

других методов дальнейшими поддерживающими ее свидетельствами. На-

пример, когда аудитор хочет получить информацию о методах, которые

использует клиент для ведения системных бухгалтерских записей, вывер-

ки оборотов и сальдо по счетам, он обычно сначала спрашивает у самого

клиента о том, как функционирует его система внутрихозяйственного

контроля. Затем аудитор проверяет хозяйственные операции и опреде-

ляет, действительно ли они учитываются и контролируются именно так,

как ему сообщили.

АРИФМЕТИЧЕСКАЯ ТОЧНОСТЬ. Проверка арифметической точности

подразумевает выборочную проверку калькуляций и перенесения инфор-

мации у клиента за аудируемый период. Перепроверка калькуляций за-

ключается в выяснении точности арифметических итогов и операций,

осуществленных клиентом. Сюда входят такие операции, как накопление

накладных по реализации товаров и иным товарно-материальным цен-

ностям, итоги в журналах и вспомогательных бухгалтерских книгах, про-

верка расчетов амортизации и расчетов по авансом понесенным затратам.

Перепроверка передачи информации состоит, например, в разноске по

12*

180

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

счетам. Аудитор должен убедиться, что если одна и та же сумма учтена

в нескольких местах, то она везде одинакова. Так, аудитор обычно про-

водит небольшие тесты, чтобы убедиться в правильности синтетического

и аналитического учета объемов реализации, сопоставляя ее с данными

учета дебиторской задолженности, сверяется с Главной книгой. Многие

аудиторы называют эти проверки "повторными операциями".

АНАЛИТИЧЕСКИЕ ПРОЦЕДУРЫ. При осуществлении аналитических

процедур используются сравнения и устанавливаются взаимосвязи, ко-

торые позволяют оценить, представляются ли баланс и прилагаемая к не-

му отчетность правдоподобными. В качестве примера такой процедуры

можно упомянуть сравнение процентной величины валовой прибыли за

текущий год с процентной величиной валовой прибыли за прошлый год.

По определенным нематериальным активам и счетам аналитические про-

цедуры могут оказаться единственным требующимся типом свидетельств.

Что касается остальных счетов, то объемы прочих типов свидетельств мо-

гут быть снижены тогда, когда аналитические процедуры показывают, что

баланс и другая отчетность представляются правдоподобными. В некото-

рых случаях аналитические процедуры иотатъзуются также для выявле-

ния расчетов или хозяйственных операций, которые необходимо

исследовать шире, чтобы определить, требуется ли дальнейшая проверка.

Примером может служить сравнение общих расходов на ремонт за те-

кущий год с тем же показателем за предыдущий год и изучение разницы.

Если эта разница значительна, то необходимо определить причину уве-

личения или уменьшения таких затрат.

Информация, используемая для аналитических процедур, - это обычно

расчеты, сделанные самим аудитором. Аналитические процедуры следует

выполнять в начале аудита, чтобы они помогли решить, какие счета не

требуют дальнейшей проверки, а какие области следует изучить более

обстоятельно. Более подробно об аналитических процедурах мы расска-

жем в гл. 7.

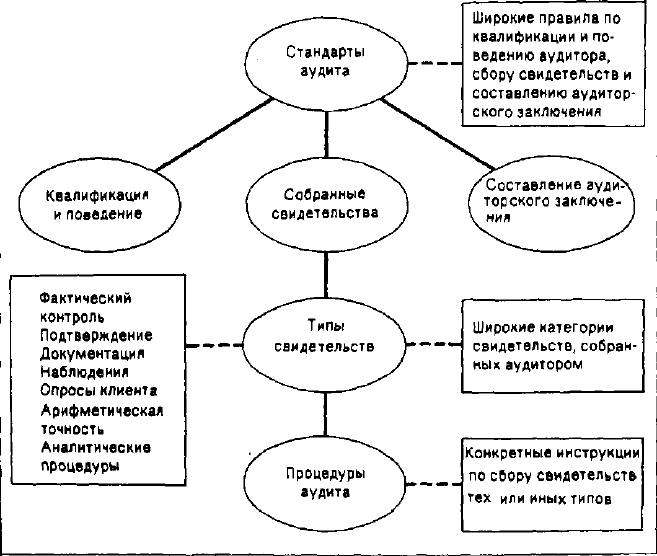

6.4. Заключение

Очень важно понимать взаимосвязь стандартов, о которых мы говорили

в гл.1, с различными видами свидетельств и процедурами аудита. Эта

взаимосвязь показана на рис. 6.1.

ПРИМЕР СВИДЕТЕЛЬСТВ О ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕН-

НОСТЯХ. Чтобы лучше понять изложенный материал, проанализируем

конкретный пример аудита. Во-первых, следует просмотреть колонку 3

в табл. 5.2. Это конкретные цели аудита товарно-материальных ценно-

стей "Хиллсбург Хардвеар Ко". Главная цель аудита здесь заключается

в получении при минимальных затратах убедительных свидетельств (до-

ТИПЫ СВИДЕТЕЛЬСТВ И ДОКУМЕНТОВ

181

Рис. 6.1. Взаимоотношение аудиторских стандартов, фактической

информации и процедур аудита

статочных, достоверных и своевременных) о том, что при оценке товар-

но-материальных ценностей не выявлено существенных ошибок, что дан-

ная оценка приемлема. Поэтому аудитор должен решить, какие

процедуры следует использовать для достижения каждой из конкретных

целей, каким должен быть размер выборки по каждой процедуре и какие

элементы совокупности следует включать в выборку, а кроме того, когда

выполнять эти процедуры.

Одна из целей, указанных в табл. 5.2, выбрана нами для дальнейшего

изучения: аудитор при проверке должен убедиться, что все товарно-ма-

териальные ценности существуют на дату баланса. Чтобы достичь этой

цели, аудитор располагает несколькими типами свидетельств. В табл. 6.3

перечислены три типа свидетельств и примеры четырех решений по сви-

детельствам для каждого типа этих свидетельств.