Аничин В.Л., Чугай Д.Ю. Совершенствование межотраслевых взаимодействий в молочно-продуктовом подкомплексе

Подождите немного. Документ загружается.

181

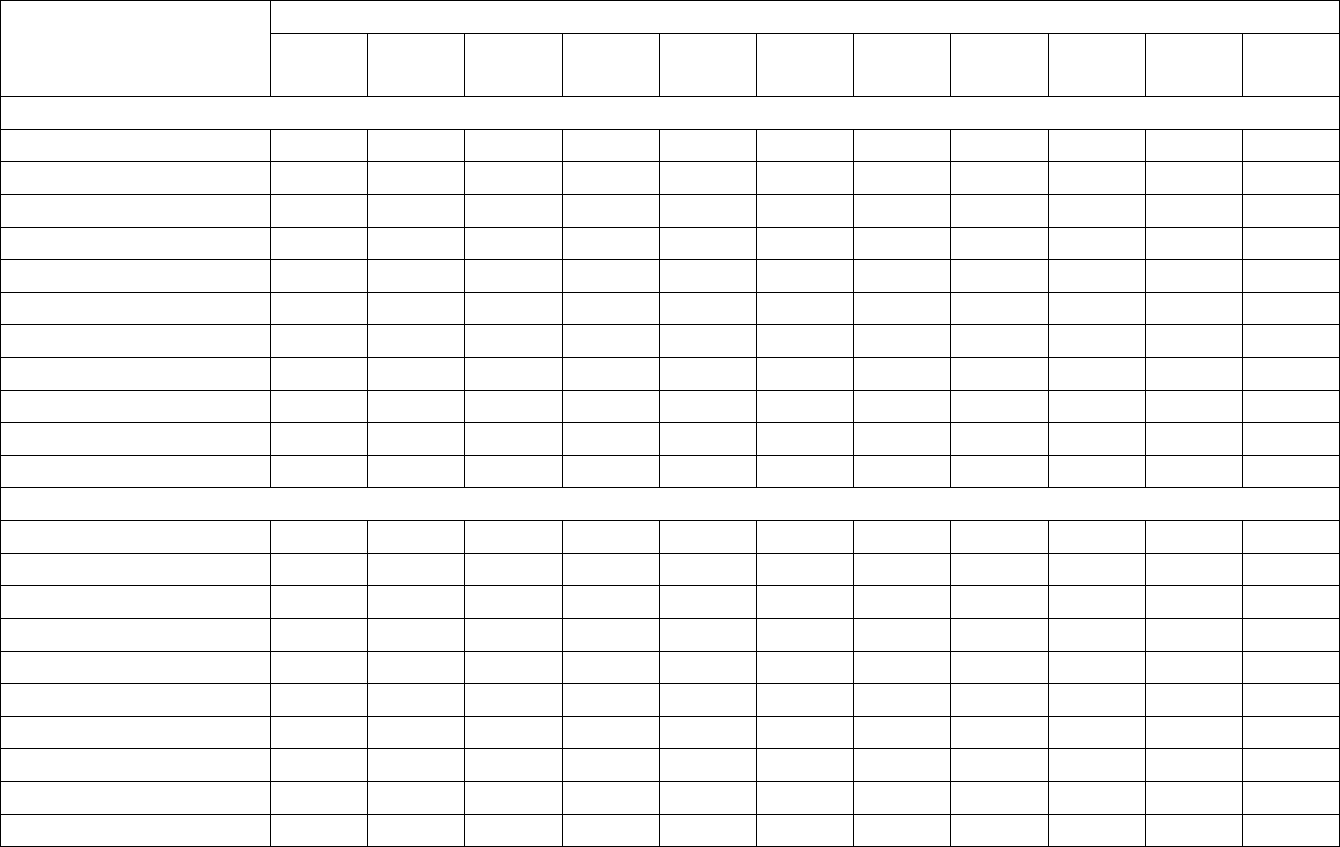

4.3. Расчетные значения закупочной цены на молоко-сырье

Удельные затраты

на переработку

молока, руб./кг

Удельные затраты на производство молока, руб./кг

6,00

6,10

6,20

6,30

6,40

6,50

6,60

6,70

6,80

6,90

7,00

При отпускной цене на молоко жирностью 3,2%, 22 руб./л

6,00

11,00

11,09

11,18

11,27

11,35

11,44

11,52

11,61

11,69

11,77

11,85

6,10

10,91

11,00

11,09

11,18

11,26

11,35

11,43

11,52

11,60

11,68

11,76

6,20

10,82

10,91

11,00

11,09

11,17

11,26

11,34

11,43

11,51

11,59

11,67

6,30

10,73

10,82

10,91

11,00

11,09

11,17

11,26

11,34

11,42

11,50

11,58

6,40

10,65

10,74

10,83

10,91

11,00

11,09

11,17

11,25

11,33

11,41

11,49

6,50

10,56

10,65

10,74

10,83

10,91

11,00

11,08

11,17

11,25

11,33

11,41

6,60

10,48

10,57

10,66

10,74

10,83

10,92

11,00

11,08

11,16

11,24

11,32

6,70

10,39

10,48

10,57

10,66

10,75

10,83

10,92

11,00

11,08

11,16

11,24

6,80

10,31

10,40

10,49

10,58

10,67

10,75

10,84

10,92

11,00

11,08

11,16

6,90

10,23

10,32

10,41

10,50

10,59

10,67

10,76

10,84

10,92

11,00

11,08

7,00

10,15

10,24

10,33

10,42

10,51

10,59

10,68

10,76

10,84

10,92

11,00

При отпускной цене на молоко жирностью 3,2%, 25 руб./л

6,00

12,50

12,60

12,70

12,80

12,90

13,00

13,10

13,19

13,28

13,37

13,46

6,10

12,40

12,50

12,60

12,70

12,80

12,90

12,99

13,09

13,18

13,27

13,36

6,20

12,30

12,40

12,50

12,60

12,70

12,80

12,89

12,98

13,08

13,17

13,26

6,30

12,20

12,30

12,40

12,50

12,60

12,70

12,79

12,88

12,98

13,07

13,16

6,40

12,10

12,20

12,30

12,40

12,50

12,60

12,69

12,79

12,88

12,97

13,06

6,50

12,00

12,10

12,20

12,30

12,40

12,50

12,60

12,69

12,78

12,87

12,96

6,60

11,90

12,01

12,11

12,21

12,31

12,40

12,50

12,59

12,69

12,78

12,87

6,70

11,81

11,91

12,02

12,12

12,21

12,31

12,41

12,50

12,59

12,68

12,77

6,80

11,72

11,82

11,92

12,02

12,12

12,22

12,31

12,41

12,50

12,59

12,68

6,90

11,63

11,73

11,83

11,93

12,03

12,13

12,22

12,32

12,41

12,50

12,59

182

Расчетные значения закупочной цены для различных соче-

таний переменных затрат и отпускной цены на пакетированное

молоко с содержанием жира 3,2% приведены в табл. 4.3.

Например, при удельных переменных затратах на произ-

водство молока 6,00 руб./кг, переменных затратах на перера-

ботку молока (без затрат на покупку молока-сырья) 7,00 руб./кг

и оптовой цене пастеризованного молока жирностью 3,2% 22

руб./л, закупочная цена на молоко-сырьѐ составит

15,10

00,700,6

00,2200,6

d

руб./кг.

Формула (4.1) получена из следующего соотношения

b

dc

a

d

, (4.2)

которое задает равенство нормы окупаемости переменных за-

трат для сфер производства и переработки молока.

Исключение постоянных затрат из процедуры распределе-

ния доходов между смежными предприятиями призвано обеспе-

чить еѐ объективность. Включение постоянных затрат в расчет-

ную формулу цены означало бы стимулирование затратного ме-

ханизма.

Состав формулы.

В формуле (4.1) важную роль играет цена производства (в

данном случае оптовая цена пакетированного молока с содер-

жанием жира 3,2%). Как следует из данных табл. 4.3, повыше-

ние цены производства на 3 руб./л влечет повышение закупоч-

ной цены на молоко-сырьѐ в среднем на 1,5 руб./кг.

Однако переработчики молока производят не только паке-

тированное молоко жирностью 3,2%, но и другие виды продук-

183

ции, включая те из них, для которых сырьѐм служит не только

молоко, но и другие компоненты, например, сахар, ваниль, су-

хофрукты.

Поэтому, на наш взгляд, нельзя рассматривать в качестве

альтернативы цене производства молока жирностью 3,2% такой

показатель как отношение

молока нногопереработа объем

продукции молочной всей продажи от выручка

с

,

поскольку нельзя ставить доходы сельскохозяйственных пред-

приятий в зависимость от результатов (в том числе и отрица-

тельных) предпринимательской, инновационной, маркетинговой

и иной деятельности перерабатывающих предприятий.

На этапе внедрения применения формулы (4.1) в органи-

зацию взаимодействия производителей и переработчиков моло-

ка можно ограничиться тем, что величина с – это цена произ-

водства пакетированного молока жирностью 3,2%, а величина b

– удельные затраты на переработку соответствующего количе-

ства молока-сырья базисной жирности (3,4%).

Важно добиться принятия самой концепции регулирования

закупочной цены, реализация которой позволит избежать зна-

чительных трансакционных издержек партнеров по молочно-

продуктовому подкомплексу и обеспечить их сбалансированное

развитие.

На более развитом этапе возможным вариантом оценки ве-

личины c является цена производства оптимального набора мо-

лочной продукции из единицы молока-сырья, т.е.:

продукции набора гооптимально для молока нногопереработа объем

продукции молочной набора гооптимально продажи от выручка

с

.

184

Вторым важным вопросом по составу формулы является оп-

ределение периодов времени, которые представляют присутст-

вующие в формуле показатели.

Для его решения необходимо, прежде всего, установить

периодичность выполнения расчетов по формуле.

Оценку удельных переменных затрат следует определять

по итогам календарного года на основании годовой бухгалтер-

ской отчетности. Величину c следует определять исходя из те-

кущих цен на молочные продукты и нормативного расхода мо-

лока-сырья на производство оптимального набора молочной

продукции.

Таким образом, расчет цены следует проводить не реже од-

ного раза в год (с учетом ежегодно обновляемой информации о

переменных затратах), но каждый раз как только существенно

изменяется цена на молочную продукцию.

Оценка уровня переменных затрат по массовым дан-

ным.

Разграничение затрат на постоянные и переменные являет-

ся основой для применения эффективных методов управления

затратами. Например, нахождение точки безубыточности (мини-

мального объема производства продукции, при котором затраты

полностью покрываются выручкой) в самом простом случае

осуществляются по формуле

VCP

TFC

BEP

, (4.3)

где BEP — точка безубыточности в единицах продукции; TFC —

общие постоянные затраты на выпуск данного вида продукции;

P — цена единицы продукции; VC — переменные затраты на

единицу продукции.

185

Однако идентификация переменных затрат, как впрочем и

постоянных, в условиях современного многопрофильного произ-

водства является непростой задачей. Она всегда сопровождает-

ся рядом допущений. Поэтому такие затраты обычно называют

условно-переменными и условно-постоянными.

Использование массовых данных о себестоимости продук-

ции (например, содержащихся в годовых отчетах предприятий)

для оценки величины переменных затрат наталкивается на ещѐ

одну проблему, связанную с искажением отчетности, которое

выражается в завышении величины постоянных затрат. Напри-

мер, судя по данным табл. 3.9, общезаводские затраты состав-

ляют более половины затрат по переработке.

Для оценки переменных затрат мы предлагаем использо-

вать метод парной линейной регрессии с заменой мест предик-

тора и отклика в регрессионной модели.

Традиционно в регрессионной модели затраты–выпуск в

роли предиктора выступают затраты, а выпуск продукции явля-

ется откликом. Это вполне логично, ведь сначала приобретается

оборудование, заготавливается сырье, а затем уже производит-

ся продукция.

Но верно и то, что часть затрат является следствием выпус-

ка продукции, например, сдельная оплата труда, затраты на

транспортировку и сбыт товара. Поэтому, какой бы вариант мо-

дели не применялся, он будет допускать упрощения и неточно-

сти. Целесообразность применения той или иной модели опре-

деляется еѐ пригодностью для решения конкретных задач.

186

Мы полагаем, что величину переменных затрат возможно

оценить с высокой точностью, найдя по массовым данным пара-

метры уравнения регрессии

YbaX

y

, (4.4)

где

y

X

— ожидаемый объем общих затрат; a — параметр урав-

нения регрессии, оценка величины постоянных затрат; b — па-

раметр уравнения регрессии, оценка переменных затрат на еди-

ницу продукции; Y — выпуск продукции.

Как следует из структуры модели, при нахождении еѐ па-

раметров оценивается также и величина постоянных затрат. Но

точность оценки постоянных затрат существенно ниже, чем пе-

ременных затрат, поскольку все искажения учета в практике хо-

зяйствующих субъектов аккумулируются именно в постоянной

части затрат, не связанной с выпуском продукции. Кроме того,

по отношению к постоянным затратам, в отличие от удельных

переменных затрат, нельзя исходить из того, что объективно

существует типичный их объем. Поэтому к получаемым оценкам

постоянных затрат следует относиться как к сопутствующим ре-

зультатам, получаемым при измерении удельных переменных

затрат.

Проверка метода.

Возникает вопрос, насколько точно метод парной регрессии

позволяет оценить величину переменных затрат?

Рассмотрим условный пример. Имеется 9 предприятий, вы-

пускающих однородную продукцию по сходной технологии. Ин-

формация о величине всех видов затрат и выпускаемой продук-

ции приведена в табл. 4.4.

187

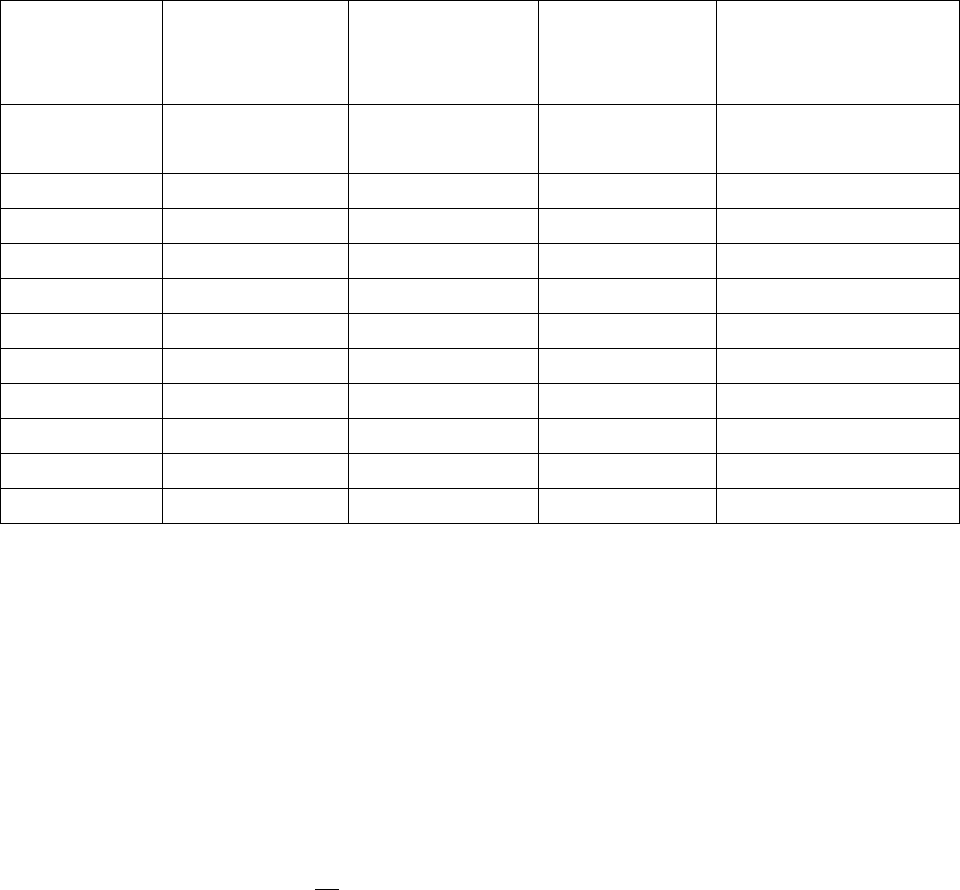

4.4. Затраты и выпуск продукции за период Т

1

№

предпри-

ятия

Постоянные

затраты,

всего

Удельные

переменные

затраты

Выпуск

продукции

(Y)

Затраты, всего

(Х)

А

1

2

3

гр.4 =

гр.2×гр.3+гр.1

1

9000

90

800

81000

2

10000

100

1700

180000

3

80000

110

900

179000

4

80000

90

800

152000

5

120000

100

1700

290000

6

100000

110

900

199000

7

9000

90

800

81000

8

12000

100

1700

182000

9

7000

110

900

106000

В среднем

100

Исходя из данных об общем выпуске продукции (Х) и об-

щих затратах на этих предприятиях (Y) получено уравнение

регрессии (4.5), из которого следует, что величина удельных

переменных затрат составляет в среднем по 9 предприятиям

104,0, что всего лишь на 4% больше, чем это есть на самом де-

ле.

YX

y

0,10443224

(4.5)

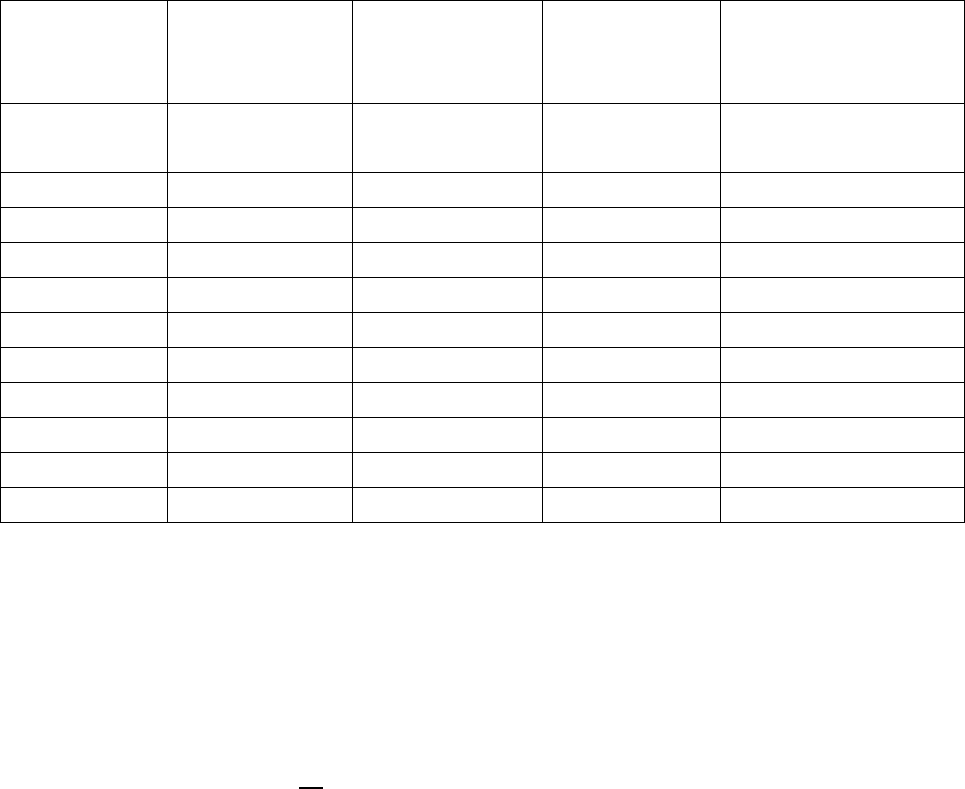

Теперь предположим, что по каким-то причинам в следую-

щем периоде эти предприятия изменили величину постоянных

затрат (например, за счет увеличения накладных расходов), а

выпуск продукции остался прежним (табл. 4.5). Причем измене-

ние объема постоянных затрат было несинхронным. Например,

на предприятии №1 постоянные затраты увеличились более чем

в 11 раз, на предприятии №3 – в 1,5 раза, на предприятии №9 –

188

более чем в 25 раз. Соответственно возросли общие затраты при

том, что удельные переменные затраты остались прежними.

Можно было ожидать, что значительные изменения в объе-

ме общих затрат скажутся на оценке удельных переменных за-

трат. Однако этого не происходит.

4.5. Затраты и выпуск продукции за период Т

2

№

предпри-

ятия

Постоянные

затраты,

всего

Удельные

переменные

затраты

Выпуск

продукции

(Y)

Затраты, всего

(Х)

А

1

2

3

гр.4 =

гр.2×гр.3+гр.1

1

100000

90

800

172000

2

110000

100

1700

280000

3

120000

110

900

219000

4

130000

90

800

202000

5

140000

100

1700

310000

6

150000

110

900

249000

7

160000

90

800

232000

8

170000

100

1700

340000

9

180000

110

900

279000

В среднем

100

Уравнение регрессии (4.6), полученное по новым данным,

содержит практически ту же оценку величины переменных за-

трат. Она даже приблизилась к уровню, заложенному в исход-

ную информацию. Отклонение уменьшилось до 3,2%.

YX

y

2,103136685

(4.6)

Как следует из рассмотренного примера, существенное из-

менение постоянных затрат либо их сознательное искажение

практически не сказывается на точности оценки удельных пе-

ременных затрат с помощью метода парной линейной регрессии.

189

Следовательно, методика расчета закупочной цены на сы-

рое молоко может послужить основой для эффективного взаи-

модействия смежных предприятий в молочно-продуктовом под-

комплексе. Справедливое ценообразование и распределение

доходов являются основой для формирования кластера, которая

не исключает конкуренцию и создает сторонам равные условия

для развития деятельности.

190

ЗАКЛЮЧЕНИЕ

Выполненное исследование дает основания считать, что

молочно-продуктовый подкомплекс Белгородской области, не-

смотря на достигнутые в последние годы положительные ре-

зультаты, нуждается в модернизации.

Проблема недостаточно эффективного развития молочного

животноводства и перерабатывающей промышленности обу-

словлена в первую очередь несовершенством механизма взаи-

модействия предприятий, входящих в состав подкомплекса. Еѐ

нерешенность порождает недофинансирование и технологиче-

скую отсталость сельскохозяйственных и перерабатывающих

предприятий.

Для анализа характера взаимодействия производителей

молока и перерабатывающих предприятий целесообразно выде-

лять следующие типические группы в среде сельскохозяйствен-

ных предприятий:

1) сельскохозяйственные предприятия, входящие в агро-

промышленные формирования, имеющие в своѐм составе мо-

лочные заводы;

2) сельскохозяйственные предприятия, входящие в агро-

промышленные формирования, не имеющие в своѐм составе мо-

лочных заводов;

3) самостоятельные сельскохозяйственные предприятия, не

имеющие цехов по переработке молока;

4) самостоятельные сельскохозяйственные предприятия,

имеющие цеха по переработке молока.