Зеркалов Д.В. Мировая энергeтика: хрестоматия

Подождите немного. Документ загружается.

51

европейским городам, где широко используются солнечные технологии для те-

плообеспечения.

Вся территория Украины пригодна для развития солнечного теплоснабже-

ния. Минимальные величины солнечного излучения во всех пунктах наблюда-

ются в декабре. Сезонный период, когда использование солнечной энергии ре-

ально для Украины, составляет апрель-сентябрь, для южных районов – март-

октябрь. Годовой объем

энергии солнечной радиации, достигающей поверхно-

сти земли в больших городах Украины, имеет значения: Симферополь – 4,99

ГДж/м

2

, Одесса – 4,88 ГДж/м

2

, Донецк – 4,44 ГДж/м

2

, Киев – 4,12 ГДж/ м

2

,

Суммы – 3,89 ГДж/м

2

, Львов – 3,85 ГДж/м

2

.

Биотехнологии, утилизация отходов. Энергетический потенциал опреде-

ляется такими технологическими направлениями: анаэробное збраживание,

сжигание отходов АПК и других отраслей, использование агрокультур для получе-

ния спиртового топлива путем ферментации, преобразования биомассы в газооб-

разные или редкие виды топлива с помощью термохимических технологий, произ-

водство из растительных культур масел и заменителей дизельного топлива

.

Количество отходов растительной биомассы в Украине составляет ежегод-

но 40 млн. т, что эквивалентно 25-30 млрд, м

3

газа; ежегодные отходы живот-

новодства и птицеводства в Украине составляют 32 млн. т или 10,3 млрд. м

3

. В

Украине в лесоотвалах накопилось свыше 14 млн. м

3

отходов, в лесах находит-

ся еще 7 млн. м

3

, причем процесс наращивания отходов продолжается. В регио-

нах Западной Украины отходы деревообработки и заготовки представляют

серьезную социальную (экологическую) проблему.

Для Украины важное значение приобретает использование естественных и

техногенных источников низко-потенциальной теплоты с температурой 5-40°С

і выше, вторичных энергетических ресурсов (ВЭР) – с помощью теплонасосних

установок (ТНУ). В существующих системах холодоснабжения

предприятий за

счет организации комбинированного производства холода и теплоты по тепло-

насосной схеме дополнительные тепловые мощности могут составлять около

1000 Мвт. Использования компрессионных елект-ропроводных ТНУ класса

«вода-воздух» в системах отопления и вентиляции промышленных цехов, на-

сосных станций и теплиц может обеспечить суммарные тепловые нагрузки

около 4900 Мвт.

Геотермальная энергия. Источники

геотермальной энергии расположены

по всей территории Украины. Поскольку эти источники имеют чрезвычайно

широкий спектр характеристик, невозможно унифицировать технические ре-

шения по объектам и оснащению, которое на них может применяться.

Украина имеет значительные потенциальные ресурсы геотермальной энер-

гии. Районами ее возможного использования являются Крым, Закарпатье, При-

карпатье, Донецкая, Запорожская, Луганская, Полтавская,

Харьковская, Хер-

сонская, Черниговская и другие области. По разным оценкам потенциальные

ресурсы геотермальной теплоты в Украине могут обеспечить роботу геотер-

мальных электростанций (ГТЭС) общей мощностью до 200–250 млн. квт (при

глубинах бурения буровых скважин до 7 км и периодах работы станции 50 лет)

и систем геотермального теплоснабжения общей мощностью до 1,2-1,5 млрд.

52

квт (при глубинах бурения буровых скважин до 4 км и периодах работы систем

50 лет).

Среди перспективных районов необходимо отметить Закарпатье, Крым,

Львовщину. Так, в Закарпатье на глубинах до 6 км температура горных пород

достигают 230–275°С (поисковая буровая скважина Мукачевская-1 показала

температуру горных пород 210°С на глубине 4200 м. В Крыму наиболее пер-

спективными

является Тарханкутский район и Керченский полуостров.

Можно утверждать, что собственный топливно-энергетический потенциал

Украины сравним с большинством стран Европы, однако эффективность его

использования значительно ниже среднемирового уровня.

В целом уровень обеспеченности Украины собственными ТЭР составляет

42-44%, в том числе углем на уровне 80%, газом – на 21%, нефтью – на 25%.

Прогноз изменения мировых цен на

энергетические топлива до 2030 года

Основу тепловой энергетики Украины составляют 104 энергетических

блока мощностью 150–800 Мвт, установленные на 14 тепловых электростанци-

ях, общей мощностью 28,7 млн квт. В настоящее время 90,6% мощностей, ус-

тановленных на ТЭС, уже давно отработали свой расчетный ресурс, а 63,9% из

этих мощностей превысили границу предельного ресурса и физического изно-

са. Проектным топливом

для большинства энергетических блоков ТЭС (уста-

новленная мощность около 25 млн квт) является уголь, для меньшей части ТЭС

и всех ТЕЦ – естественный газ. В последние годы тепловые электростанции

страны ежегодно потребляли топлива от 29,4 до 30,4 млн т у.т. (всего), в т.ч.:

уголя – от 15,4 до 19,5 млн т у. т.; естественного газа – от

13,8 до 10,5 млн т у.т.

(12,1-9,2 млрд. м

3

); мазута – от 0,2 до 0,4 млн т у. т. Сокращение объемов по-

требления тепловыми электростанциями Украины естественного газа произош-

ло благодаря повышению качества угля, который позволил существенно сокра-

тить (на 20-30%) его (вместе с мазутом) затраты на так называемое подсвечива-

ние, необходимое для сжигания високозольного угля.

Уровень цен на основные виды энергетического топлива

в мире и в

Украине. Международное энергетическое агенство прогнозировало увеличе-

ния в следующие 20 лет общей потребности в первичных энергоносителях на

65%. При этом истощение ресурсов органического топлива (прежде всего неф-

ти и газа), при высоком уровне затрат на добычу и транспортирование, вызовет

существенный рост мировых цен на все его виды. Прогноз

изменения мировых

цен на энергетические топлива (по видам) приведен в таблице 15, составленной по

материалам XVI Конгресса Всемирного энергетического совета и автора.

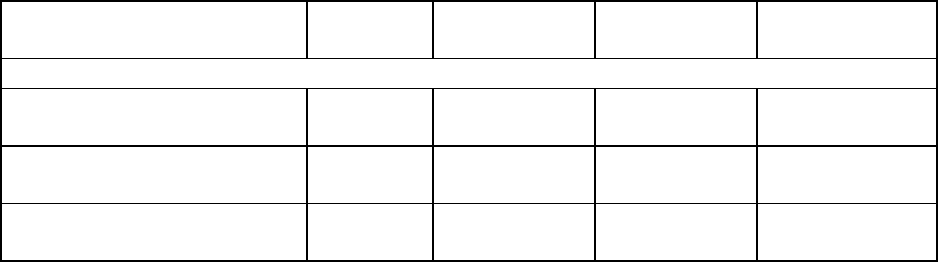

Таблица 15. Прогноз мировых цен на энергетические топлива

Âèä òîïëèâà 2005 ã. 2010 ã. 2020 ã. 2030 ã.

Ïðîãíîç ïî ìàòåðèàëàìè XVI Êîíãðåññà

Âñåìèðíîãî ýíåðãåòè÷åñêîãî ñîâåòà

Óãîëü, äîëë. ÑØÀ çà 1

òîííó ó.ò.

46-52 47-53 52-56 55-60

Íåôòü, äîëë. ÑØÀ çà 1

òîííó

150-170 180-210 250-280 390-430

53

Åñòåñòâåííûé ãàç, äîëë.

ÑØÀ çà 1 òûñ êóá. ì

130-180 140-200 190-260 300-400

Ïðîãíîç àâòîðà

Óãîëü, äîëë. ÑØÀ çà 1

òîííó ó.ò.

46-52 55-60 70-80 90-120

Íåôòü, äîëë. ÑØÀ çà 1

òîííó

150-170 850-900 1100-1200 1400-1600

Åñòåñòâåííûé ãàç, äîëë.

ÑØÀ çà 1 òûñ êóá. ì

150-180 450-500 700-900 1100-1400

Из таблицы видно, что уровень цен на энергетический уголь прогнозирует-

ся относительно стабильным, ожидаемое возрастание его до 2030 года незначи-

тельное – 15-20%.

Такая ценовая стабильность объясняется наличием в мире значительных

запасов угля (67% от всех), а также возрастающего международного рынка, на

котором сейчас ежегодно продастся около 700 млн т уголя, и этот показатель

увеличивается

на 4-6% каждый год. Цены на нефть и естественный газ тем вре-

менем существенно возрастут. В большей мерой можно ожидать роста цен на

нефть, который связан с более быстрым исчерпанием мировых ресурсов нефти

и постоянным увеличением затрат на ее добычу и транспортирование. По этим

причинам и через военные действия в Ираке, возрастающий

спрос на нефть в

Китае, цена на российскую нефть стала стремительно расти и достигла 300

долл. США за 1 тонну. А на мировых рынках, впервые за 15 лет, цена на сырую

нефть превысили 100 долл. США за барель. Как следствие произошел резкий

(на 55-60%) скачок цен на нефтепродукты. Ряд западных экспертов прогнози-

рует реальную вероятность

дальнейшего повышения мировых цен на нефть в

среднесрочной перспективе до 200 долл. США за барель при установленном

еще недавно ОПЕК «коридоре» в границах 22-28 долл. США за барель. При

этом отмечается, что объемы добычи нефти приблизились за это время к сво-

ему пиковому значению и в недалекой перспективе начнут сокращаться. Мож-

но

ожидать, что дефицит нефти, при одновременном сокращении ресурсов и

увеличение ее потребления, приведет к экономической, энергетической и кли-

матической дестабилизации во всем мире.

Уровень мировых цен на естественный газ может быть некоторое время

более высоким чем уровень цен на рынках газа в Восточной и Западной Европе

в основном за счет импорта

этими регионами значительных объемов относи-

тельно дешевого российского газа.

Цена сибирского газа после тщательного подсчета затрат на добычу и

транспортирование в страны ЕС (на расстояние больше 4500 км) в перспективе

должна стать такой же высокой, как и цена газа, который добывается со дна

Северного моря.

Российские цены на газ для промышленных

предприятий были повышены

с 95 долл. США за 1 тыс куб. г в 2005 г. до 230 долл. США в 2006 г. и повысят-

ся до 300–400 долл. США за 1 тыс куб. м до 2010 г. Экспортные цены на рос-

сийский газ со временем будут отвечать уровню европейских с учетом транс-

портирования – основного компонента затрат в газовой области

. Различие в це-

54

не будет тем больше, чем дальше поставщик и потребитель находятся один от

другого. На начало 2006 г. цены на газ в разных странах ЕС колеблются от 200

долл. США до 295 долл. США за 1 тыс куб. м газа.

Расчеты на дешевый среднеазийский газ неоправдываются из-за политики,

которую проводит Россия относительно полной монополизации

ею газового

сектора в Центральной Азии. Намерение быть монополистом в газовой сфере

Россия согласовала на международном уровне – в Европарламенте было при-

знано, что альтернативы российскому газу для стран Европы нет. Стратегия

России, которая реализуется уже на практике с 2003 г., предусматривает устра-

нение угрозы выхода к Европе конкурентного газа из стран Центральной

Азии.

Сейчас среднеазийский газ закупается Россией по цене до 100 долл. США за 1

тыс куб. м на продолжительный период, для обеспечения выполнения контрак-

тов с странами ЕС.

До 2010 года следует ожидать закупки российским «Газпромом» почти

всего этого газа в объеме от 100 до 120 млрд. м

3

. Блокирование выхода средне-

азийского газа к Европе уже в значительной мере осуществлен ВАТТ «Газ-

пром» и на долгосрочную перспективу. Это кардинально укрепило позиции

России как в Европе, так и в мире (в т.ч. относительно вступления в ВТО), поя-

вилась возможность ценового диктата на газ для Европы и других стран,

вклю-

чая Украину и Беларусь. Россия в регионе Восточной Европы стала единым

монополистом – одновременно собственником и транспортником газа в страны

ЕС и СНГ, в т.ч. в Украину, которая становится абсолютно зависимой от Рос-

сии как монопольного поставщика газа, без каких-то реальных надежд и воз-

можностей на диверсификацию источников естественного

газа, который стано-

вится реальной угрозой энергетической безопасности страны.

Уровень цен на разные виды энергетического топлива на рынке энергоноси-

телей Украины в период с 1997 по 2003 год колебался в следующих пределах:

• топливо собственной добычи: естественный газ – от 29 до 66 долл. США

за 1 тыс м

3

; энергетический уголь – от 45 до 55 долл. США за 1 т у.т.; мазут – от

80 до 100 долл. США за 1 тонну;

• топливо по импорту: российский естественный газ (коммерческие цены)

– от 45 до 83 долл. США за 1 тыс м

3

; российский газ от ВАТТ «Газпром» (в ка-

честве уплаты за транзит) – от 50 до 83 долл. США за 1 тыс м

3

, туркменский газ

– 38 долл. США за 1 тыс м

3

; уголь (российский, польский) – от 44 до 49 долл.

США за 1 т у.т.; мазут – от 120 до 140 долл. США за 1 тонну.

С начала 2004 г. цена на естественный газ для промышленных потребите-

лей на рынке топлива Ураини увеличилась на 12,2% (приблизительно с 53 до 60

долл. США за 1 тыс куб. м газа), а цена газа, который импортируется

из Турк-

менистана, – на 15,7% (с 38 до 44 долл. США без транспортирования), с транс-

портированием на границе туркменский газ стоить приблизительно 64 долл.

США за 1 тыс м

3

газа. В наличии отрицательная тенденция к повышению цен

на газ на рынке топлива Украины в то время, как потребители (в т.ч. энергети-

ка) не имеют возможности рассчитываться за потребленный газ своевременно и

в полном объеме даже по низким ценам.

55

Постепенно будет возрастать и цена на газ из России по импорту (собст-

венной добычи и купленный среднеазийский). Теперь газ для Украины невоз-

можно будет приобрести в Туркменистане, Узбекистане или Казахстане напря-

мую по низким ценам. Его придется покупать по цене, которую будет дикто-

вать Россия, и, наверное, только у нее,

потому что с 2006 г., в соответствии с

межправительственными соглашениями, этот газ (почти весь) предлагается ис-

ключительно Россией.

Ограниченными стали объемы газа для Украины через тенденцию увели-

чения Россией объемов транзита газа в страны ЕС за счет стран СНГ. Этому

также способствует ограниченая пропускная способность российских магист-

ральных газопроводов. Таким образом можно

ожидать постепенное повышение

цены на газ из России до уровня международных и сокращения его объемов для

Украины, что приведет с течением времени к дефициту естественного газа для

экономики страны.

Обеспечение тепловой энергетики углем. Мировые ресурсы угля значи-

тельные, рынок довольно широкий, цены относительно низкие и на долгосроч-

ную перспективу. Государственная

политика многих развитых стран мира, с

учетом ожидаемого исчерпания ресурсов нефти и газа, ориентируется сейчас на

постепенное увеличение угледобычи для использования уголя в промышленно-

сти и энергетике. По оценкам западных экспертов, мировая потребность в угле

до 2020 г. может вырасти вдвое, а до 2030 г. – почти в три раза. Таким образом

уголь станет

основным энергоносителем на обозримую перспективу в XXI ст.

Однако в таком случае объемы загрязняющих выбросов в окружающую среду

соответственно возрастут, что серьезно отразится на экологии и усилит парни-

ковый эффект. Поэтому надо предусмотреть использование новых эффектив-

ных и максимально экологически чистых технологий сжигания угля, которые

уже существуют, но имеют высокую стоимость.

Существующее представление о сверхзапасах угля в Украине относится к

его запасам, а не к добыче, которая в дальнейшем может стать недостаточной

для полного покрытия потребности в нем экономики и энергетики страны. За

последние 12 лет в угольной отрасли выбыло свыше 90 млн т производствен-

ных мощностей, что привело к падению добычи угля с

135,6 млн т в 1991 г. до

81,85 млн т в 2004 г.

На перспективу, при условии ограниченного финансирования, что наибо-

лее реально, закроются около 90 шахт (из 180) и 4 разреза и уровень добычи уг-

ля, по прогнозам специалистов, если не принять экстренных мер, может сни-

зиться в 2010 г. до 75-76 млн т, а в 2030 г. – к

критической границе в 35-36 млн

т. Возникнет дефицит угля для тепловой энергетики через ожидаемый даль-

нейший рост экономики страны, которая потребует существенно больших объ-

емов энергетического топлива. Этому также будет способствовать не только

возможный недостаток инвестиций в угольную область, а и недостаток време-

ни, так как для строительства необходимого числа новых

шахт и введение их в

действие нужно по меньшей мере 10 лет.

В настоящее время главными проблемами угольной отрасли Украины яв-

ляется убыточность и низкая инвестиционная привлекательность угледобы-

56

вающих предприятий, неплатежи за отгруженный уголь, дефицит платежного

баланса, несовершенное ценообразование, значительная задолженность по пла-

тежам в бюджет и по заработной плате, недостаток средств на развитие, соци-

ально-экономические, экологические и технические сложности при ликвидации

шахт (разрезов), недостаточный уровень техники безопасности и охраны труда.

Решение этих проблем предусмотрено Программой «Украинский

уголь», цель

которой – повышение эффективности работы отрасли и достижения объемов

добычи угля, необходимых для удовлетворения потребностей национальной

экономики. Привлечение в отрасль значительных объемов инвестиций со сто-

роны частного капитала в дополнение к государственным ассигнованиям может

стать одной из основ ее стабильной работы в будущем.

Однако серьезных объемов привлечения негосударственных инвестиций в

отрасль не следует ожидать из-за наличия небольшого числа привлекательных

шахт (не больше 10), необходимости в очень значительных (до 20 млрд. долл.

США) средствах инвестирования и высоких рисках капиталовложений в новые

шахты. Вообще угольной отрасли необходимо определить четкую перспективу

развития путем принятия Энергетической стратегии Украины, с учетом введе-

ния в действие новых

атомных энергоблоков и вступления в ЕЭП, вследствие

чего в страну станут поступать дешевые энергоносители, которые отрицательно

повлияет на развитие отечественной угледобычи и энергетическую безопас-

ность Украины в целом. По оптимистичному прогнозу годовая добыча угля в

2010 г. должна быть на уровне 109 млн т (в т.ч. около 30-35 млн т энергетиче-

ского),

что можно считать достаточным на определенный период, однако с уче-

том ожидаемого существенного (примерно с 2015–2020 гг.) повышения уровня

мировых цен на газ (в том числе российский), что сделает его недоступным по

цене, следует уже сейчас принять энергичные меры (на государственном уров-

не) по реанимации отрасли для увеличения добычи собственного угля и

пере-

вода тепловой энергетики (не позднее 2020 г.) на сжигание преимущественно

угля. Сжигания естественного газа на ТЭС, вероятнее всего из-за ожидаемых

высоких цен на него по прогнозу (см. табл.), станет неэкономичным. Целесооб-

разно будет и в дальнейшем постоянно и существенно увеличивать добычу

отечественного угля и его части в энергетическом балансе

страны. Возможно,

необходимо будет импортировать его, так как мировая цена на уголь увеличит-

ся по прогнозу (см. табл. 1.15) относительно умеренно.

Должно улучшиться качество угля и снизиться отпускная цена, поскольку

повышение цен на топливо собственной добычи значительно уменьшает ее

достижимый ресурс и снижает конкурентоспособность промышленности на

внешнем и внутреннем рынке. Это может

привести к тому, что после привати-

зации энергокомпаний, когда их собственники будут сами решать, какой энер-

горесурс и у кого приобретать, выбрать могут российский естественный газ и

более дешевые и качественные импортированные угли. Это приведет к сокра-

щению внутреннего спроса на украинский уголь, который усилит кризисные

явления в угольной отрасли.

Вцелом угольная промышленность остается для

Украины стратегической отраслью, которая должна обеспечивать развитие эко-

номики и энергетическую безопасность государства. Однако, в настоящее вре-

57

мя из-за значительных сроков строительства и обновления объектов топливно-

энергетического комплекса (шахт, ТЭЦ и ТЭС), которые составляют 10 лет и

больше, коренным чином изменить ситуацию, которая сложилась в ТЭК Ук-

раины, до 2015–2020 гг. будет очень сложно. В условиях относительно невысо-

кого в стране электропотребления, увеличения мощностей АЭС и наличия ре-

сурса естественного газа (пока что по умеренным ценам), создалась пауза, ко-

торую необходимо использовать для создания за это время надежной базы ТЭК

путем модернизации угольных ТЭС, обновления шахтного фонда угольной от-

расли и строительства новых шахт. Украина имеет в своем распоряжении дос-

таточную ресурсную геологическую базу для строительства новых перспектив-

ных

шахт.

Обеспечение тепловой энергетики естественным газом. Вопреки ожи-

даемому существенному росту цен в перспективе и необходимость импорта его

из третьих стран, естественный газ рассматривается сейчас как доминирующий

вид топлива для мировой энергетики на ближайшие, по крайней мере, два деся-

тилетия.

Ресурсы газа еще довольно значительные, современные технологии ис-

пользования его

эффективные и экологически чистые. Рынок газа в странах ми-

ра довольно широкий и устойчиво развивается. Понятно, почему доля газа уве-

личивается именно в тепловой энергетике, где факторы эффективности исполь-

зования и надежности снабжения энергоносителей имеют особено важное зна-

чение. Это снижает зависимость стран от нефти, оказывает содействие дивер-

сификации снабжения

энергоносителями, а также повышению безопасности

энергообеспечения. Доля газа в топливном балансе энергетики будет постоянно

возрастать и в недалекой перспективе естественный газ станет в странах ЕС ос-

новным энергоносителем для производства энергии. При этом можно ожидать,

что в 2020 г. уровень зависимости от импорта газа стран ЕС составит около

70%. Спрос на естественный

газ будет возрастать опережающими темпами по

сравнению со спросом на первичные энергоносители в целом. Больше полови-

ны прироста спроса на газ будет приходиться на энергетику.

Переориентация (с конца XX ст.) современной мировой энергетики на ес-

тественный газ началась в результате пересмотра программ использования

ядерной энергетики, повышения экологических требований и наличия дости-

жимого

его ресурса. Этому также способствовали значительные технологиче-

ские достижения в повышении эффективности использования энергии естест-

венного газа. В странах ЕС возрастание объемов использования естественного

газа в тепловой энергетике было стимулировано следующими факторами: от-

меною в 1991 году директивы ЕС 1975 года, которая ограничивала использо-

вание естественного газа на теплоэлектростанциях; установлением более жест-

ких экологических норм; наличием широкого международного рынка естест-

венного газа; появлением современных высокоэффективных парогазових уста-

новок (ПГУ) на естественном газе. Пик добычи газа в странах ЕС достигнут в

2005 году, после чего началось его сокращение. Поскольку собственная добыча

естественного газа в странах ЕС уже сейчас не в состоянии удовлетворять воз-

растающие

потребности, значительно повышается их зависимость от импорта

58

газа, за счет которого удовлетворяется не мене 40% потребностей этих стран в

этом виде топлива. Для покрытия ожидаемого дефицита газа понадобятся до-

полнительные поставки его из России и стран Ближнего и Среднего Востока. В

дальнейшем большинство стран Западной Европы будут все больше зависеть от

импорта российского естественного газа. Уже сейчас Россия

поставляет прак-

тически весь импортированный в эти регионы естественный газ, ясно, что и в

дальнейшем она будет играть роль доминирующего поставщика. Годовое по-

требление газа в странах ЕС с 2005 до 2030 года увеличится от 520 до 690 млрд.

м

3

(на 170 млрд. м

3

). При этом потенциальный уровень добычи газа в России

(по умеренному сценарию) возрастет в тот же период с 640 до 810 млрд. м

3

(тоже на 170 млрд. м

3

). Прирост добычи российского газа может полностью пе-

рекрыть возрастание потребности в газе стран ЕС до 2030 года. Потенциальный

уровень добычи газа Каспийского региона за тот же период составит 90–120

млрд. м

3

, значительная часть которого может быть поставлена также и потреби-

телям Украины и стран СНГ, если будут соответствующие соглашения.

Газообеспечение Украины. Удачное географическое расположение Ук-

раины на основных путях транспорта естественного газа от потенциально наи-

больших в мире газодобывающих регионов России и Центральной Азии ставит

Украину в ряд стран, которые могут

быть гарантом обеспечения потребителей

стран ЕС естественным газом, делает надежными ее политические и экономи-

ческие позиции на международном рынке энергоносителей, облегчает решение

сложной проблемы газообеспечение своей экономики и энергетики за счет оп-

латы за услуги по транзиту экспортного газа территорией Украины.

С учетом значительного объема поставок естественного газа из России и

стран Центральной Азии с 2005 по 2030 год в страны ЕС будут привлеченные

все имеющиеся транзитные магистральные газопроводы в т.ч. безусловно и

мощные украинские. Ежегодная пропускная способность украинских газо-

транспортных сетей (ГТС) – на входе 290 млрд. м

3

, на выходе – 170 млрд. м

3

.

При относительно незначительных капиталовложениях пропускную способ-

ность ГТС можно поднять еще на 50-70 млрд. м

3

.

Украине жизненно важно оставаться лидирующей транзитной страной в

регионе и в дальнейшем. В этой ситуации она должна провести реконструкцию

своих ГТС, обеспечить их надежную работу и проводить политику создания

наиболее привлекательных для потребителей условий их использования. Аль-

тернативы этому нет, поскольку Украина не имеет на период до 2020 г. доста-

точных

ресурсов органического топлива, кроме газа, который преимуществен-

но импортируется.

Мониторинг рынка газа Украины показывает, что ресурсы естественно-

го газа на нем в последние годы, при ежегодной потребности в 65-70 млрд. м

3

,

составляли: газ собственной добычи – 18,1-18,6 млрд. м

3

; российский газ, кото-

рый поступает в НАК «Нафтогаз Украины» как оплата за транзит 24-26 млрд.

м

3

; туркменский газ – 34-36 млрд. м

3

.

Объемы транзита российского газа украинской территорией составляют

примерно 128 млрд. куб. м, при этом как уплата за транзит около 24 млрд. куб.

59

м естественного газа. Россия также обеспечивает транзит туркменского газа в

Украину объемом около 36 млрд. м

3

.

В последнее время Кабинет Министров Украины и правительство Россий-

ской Федерации подписали соглашение (на период с 2005 по 2030 гг.) относи-

тельно обеспечения стратегического сотрудничества в газовой сфере. В соот-

ветствии с достигнутым соглашением Россия гарантирует поставку Украине

для транзита дополнительно от 5 млрд. м

3

газа в 2005 г. до 19 млрд. м

3

в 2010 г.

Тариф на транспортирование российского газа территорией Украины в 2005 г.

оставался равным 1,09 долл. США за 1 тыс м

3

на 100 км (как в 2003–2004 гг.). С

2006 г. этот тариф установлен на уровне 1,6 долл. США за 1 тыс. м

3

на 100 км.

Стоимость транзита поставщик газа обязан вносить деньгами. В дальнейшем

эта цена повысится до уровня мировой.

Таким образом можно ожидать в ближайшие 5-10 лет постепенного увели-

чения объемов российского газа для Украины в качестве уплаты за транзит в

пределах от 10 до 12 млрд. м

3

в 2010 г. Кроме того, дополнительно Украине

придется покупать у России по договорным ценам до 50 млрд. куб. м газа, ко-

торый вместе с объемами собственной добычи (можно ожидать 20-24 млрд.

куб. м) составит приблизительно 85-95 млрд. куб. м. При воздержанном разви-

тии экономики Украины этих объемов, видимо, будет достаточно.

Через 10-15 лет возможен (при

ускоренных темпах развития экономики)

дефицит газа на рынке топлива Украины, который сложно будет компенсиро-

вать увеличением поставок из России через ограниченную пропускную воз-

можность российских магистральных газопроводов и ожидаемое увеличение

поставок в страны ЕС за счет стран СНГ, в т.ч. Украины. Этот дефицит может

увеличиться в случае возможного падения объемов

добычи собственного газа

через исчерпание основных украинских месторождений, на что указывают не-

которые эксперты. Поэтому главная задача НАК «Нафтогаз Украины» – нара-

щивание объемов добычи газа с 19 до 24 млрд. куб. м. Поставленная задача

представляется реальной для решения – в последнее время разведано довольно

крупное Кобзевское месторождение газа в Харьковский области, запасы кото-

рого оцениваются в 70 млрд. куб. м. Это позволит вскоре добывать дополни-

тельно 4 млрд. куб. м газа в год. Разведанные запасы естественного газа в Чер-

ном море оцениваются на уровне 50 млрд. куб. м. Сырьевая база естественного

газа в Азовском море превышает 30 млрд. куб. м.

В целом подтвержденные запасы естественного газа в Украине

составляют

около 212 млрд. куб. м, которых хватит при существующих темпах добычи не-

много больше чем на 10 лет. Таким образом с 2018–2020 гг. Украина почти

полностью будет зависеть от поставок газа из России.

Закупка Россией почти всего среднеоазийского экспортного газа создала

для Украины серьезные и долгосрочные проблемы. Для их решения нужно вы-

работать стратегию работы в газовом секторе стран Центральной Азии (Турк-

менистане, Казахстане и Узбекистане), которая должна предусматривать актив-

ное участие НАК «Нафтогаз Украины» во всех сегментах газовых секторов

этих стран, включая разведку и добычу естественного газа, модернизацию и

расширение газотранспортных систем, строительство новых газопроводов и

60

объектов инфраструктуры, проведения сервисных работ, поставки оборудова-

ния и строительства объектов, не связанных с газовым сектором, но оплачивае-

мые газом.

Через 10-15 лет обеспечения страны газом крайне усложнится и тепловую

энергетику Украины придется переводить преимущественно на современные

угольные технологии, базу для которых нужно создавать уже сейчас, тем более,

что основная часть

энергоблоков ТЭС в стране работает на угле.

При этом следует рассмотреть целесообразность реконструкции устарев-

ших и раскомплектованных ТЭС, а также уровень энергосбережения в Ук-

раине, от которого пока нет отдачи. Между тем достаточно вдвое повысить

уровень энергосбережения, чтобы полностью удовлетворить потребности стра-

ны в энергоносителях за счет прибылей за транзит

российской нефти и газа

территорией Украины.

Энергия из биомассы

Необходимость сокращения потребления природного газа – одна из наибо-

лее актуальных тем для Украины, находящейся сейчас в сложной энергетиче-

ской ситуации. Стоимость природного газа увеличилась в несколько раз, что

поставило на грань выживания ряд отраслей экономики. Поэтому необходимо

срочно изыскивать альтернативные источники энергии и внедрять энергосбере-

гающие технологии. Одним из основных путей сокращения потребления природ-

ного газа в Украине может стать широкое применение технологий производства

энергии из местных видов топлива, в первую очередь, таких как биомасса.

Биомасса – четвертое по значению топливо в мире, которое дает около 2

млрд т у.т. энергии в год, что составляет около 14% общего потребления пер-

вичных энергоносителей в мире (в развивающихся странах – более 30%, иногда

до 50-80%).

Производство энергии из возобновляемых источников, в том числе биомас-

сы, динамично развивается в большинстве Европейских стран. В 1995 г. в стра-

нах ЕС на долю возобновляемых источников энергии приходилось 74,3 млн. т.

нефтяного эквивалента (н.э.), что составляло около 6% общего потребления

первичных энергоносителей. Из них доля биомассы находилась на уровне более

60%, то есть около 3% общего потребления первичных энергоносителей. В от-

дельных странах доля биомассы в общем потреблении первичных энергоноси-

телей значительно превышает среднеевропейскую: в Финляндии – 23% (миро-

вой лидер среди развитых стран), в Швеции – 18%, в Австрии – 12%, в Дании –

8%, в Канаде и Германии – 6%, в США – 3%.

В соответствии с программой развития возобновляемых источников энер-

гии, в странах ЕС доля биомассы будет составлять 182 млн. т. н.э., то есть 74%

общего вклада возобновляемых источников энергии в 2010 г. Следовательно,

биомасса является наиболее мощным сектором возобновляемых источников

энергии в ЕС. Ни одна из развитых стран не заявила о планах по сокращению

потребления энергии биомассы. Наоборот, национальные энергетические про-

граммы стран ЕС, США и Канады планируют дальнейший существенный рост

этого сектора возобновляемых источников энергии.