Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Подождите немного. Документ загружается.

Розділ II. Державне регулювання соціального страхування

— матеріальна допомога безробітному та членам його сім'ї;

- дотація роботодавцю для створення робочих місць;

— допомога на поховання безробітного.

Управління соціальним страхуванням включає такі види

діяльності: планування, акумуляція та облік коштів, нарахуван-

ня та виплата матеріального забезпечення, звітність, контроль,

розгляд спірних питань. Управлінню соціальним страхуванням

властиві загальні риси та принципи, які характерні для управлін-

ня в цілому. Одним із таких принципів є принцип законності,

зміст якого полягає в тому, що всі органи управління, всі поса-

дові особи зобов'язані виконувати свої повноваження згідно із

законодавчими актами. В цій сфері діяльності слід чітко дотри-

муватися встановлених розмірів страхових внесків, строків їх

сплати, використовувати кошти страхових фондів суворо за

цільовим призначенням, своєчасно подавати звітність тощо.

Крім того, принцип законності передбачає дотримання встанов-

леного порядку прийняття управлінських рішень.

Управління окремими видами загальнообов'язкового дер-

жавного соціального страхування здійснюють страхові фонди.

Ці органи провадять збір та акумуляцію страхових внесків, кон-

троль за використанням коштів, забезпечують фінансування

соціальних виплат та здійснюють інші функції згідно з затверд-

женими статутами. Страхові фонди є некомерційними самовряд-

ними організаціями. Вони не можуть займатися іншою діяльні-

стю, крім тієї, для якої їх створено.

Управління страховими фондами здійснюється на паритетній

основі державою та представниками суб'єктів соціального стра-

хування. Це означає, що застраховані особи і роботодавці, як учас-

ники системи, несуть відповідальність за управління страховим

фондом. Сутність самоврядування в системі соціального страху-

вання полягає у виділенні органів управління цієї системи із

органів безпосереднього державного управління. Органи соціаль-

ного страхування мають юридичну самостійність, але держава

несе відповідальність за цю сферу суспільної діяльності. Вона ство-

рює правову основу шляхом прийняття законодавчих та норма-

41

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

тивних актів, здійснює нагляд і контроль, беручи участь на заса-

дах партнерства в управлінні фондами соціального страхування.

Управління фондами загальнообов'язкового державного

соціального страхування здійснюють правління та виконавчі ди-

рекції страхових фондів. Правління страхового фонду:

• затверджує документи, що регламентують внутрішню

діяльність фонду, в тому числі, виконавчої дирекції;

• подає у встановленому порядку пропозиції щодо встанов-

лення розмірів внесків для забезпечення відповідного виду

соціального страхування;

• затверджує проекти річних бюджетів фонду та звіти про їх

виконання, порядок використання коштів бюджету фонду;

• створює резерви коштів для забезпечення виплат та надан-

ня соціальних послуг застрахованим особам;

• спрямовує та контролює діяльність виконавчої дирекції

фонду та її робочих органів тощо.

Виконавча дирекція страхового фонду є виконавчим орга-

ном правління фонду. Робочими органами виконавчої дирекції

є її відділення, страхові каси.

Нагляд за діяльністю фондів здійснює Наглядова рада, до

складу якої входять у рівній кількості представники від застра-

хованих громадян, роботодавців та держави. Рада здійснює кон-

троль за виконанням статутних завдань та цільовим використан-

ням коштів відповідним фондом із загальнообов'язкового дер-

жавного соціального страхування. Державний нагляд здійснює

уповноважений Кабінетом Міністрів України центральний

орган виконавчої влади. Держава здійснює контроль за дотри-

манням страхувальниками та страховиками законів України,

інших нормативно-правових актів.

2.3. Досвід регулювання соціального страхування в Україні

За час свого існування страхові фонди внесли значний вклад

у процес перерозподілу фінансових ресурсів держави. За 2001 р.

фондами соціального страхування (включаючи Пенсійний фонд)

42

Розділ II. Державне регулювання соціального страхування

було здійснено видатків у сумі 21126,8 млн. грн., що становить

10,5% ВВП. Водночас видатки зведеного бюджету на соціаль-

ний захист населення склали 8332,8 млн. грн. або 4,1% ВВП.

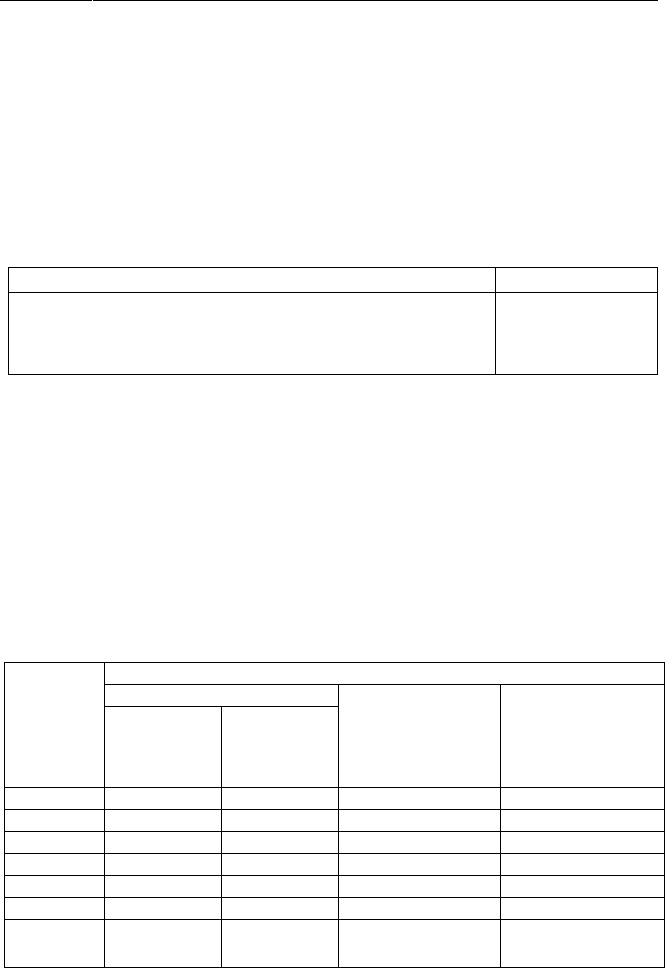

Структуру коштів окремих видів загальнообов'язкового дер-

жавного соціального страхування див. табл. 2.2 [57,159].

Таблиця 2.2

Структура коштів загальнообов'язкового

державного соціального страхування

Види страхування

Пенсійне страхування

Страхування з тимчасової втрати працездатності

Страхування на випадок безробіття

Страхування від нещасного випадку на виробництві

Питома вага,%

81,1

8,1

6,2

4,5

Пенсійне страхування посідає визначне місце в системі соціаль-

ного страхування як за своїм значенням у матеріальному забезпе-

ченні пенсіонерів, так і за обсягами фінансових ресурсів. Управлін-

ня коштами пенсійного страхування провадять органи законодав-

чої та виконавчої влади. Законодавство України щодо пенсійного

страхування змінювалося досить інтенсивно з 1991 по 2003 р.р.

Таблиця 2.3.

Розміри обов'язкових страхових внесків до Пенсійного фонду

України (1991-2003р.р.)

Період

введення

01.1991р.

01.1992 р.

04.1092 р.

05.1993 р.

07.1997 р.

10.1998 р.

02.2000 р.

01.2003 р.

Ставки

роботодавців

звичайний та-

риф,%до фон-

ду оплати пра-

ці

20,93

55,88/31,82

31,82

32,56

32

32

32

за договора -

ми цивільно -

правового ха-

рактеру,%

20,93

55,88

31,82

33,3

32

32

32

встановлені для

самозайнятих гро-

мадян та адвокатів,

% до суми доходу

від їх економічної

діяльності

8,6

8,6

8,6

9

32

32

32

найманих праців-

ників, % до нара-

хованої заробітної

плати

1,0

1,0

1,0

1,0

1,0

1,0/2,0

1,0/2,0-5,0

43

Юрій СІ., Шаварина М..П., Шаманська Н.В. Соціальне страхування

5 листопада 1991 р. було прийнято Закон України «Про пен-

сійне забезпечення», постанову Верховної Ради України «Про

порядок введення в дію Закону України «Про пенсійне забезпе-

чення» від 6 грудня 1991 р. № 1788-ХІІ. Цією постановою впер-

ше в Україні встановлювалися ставки внесків на соціальне стра-

хування для підприємств і організацій незалежно від форм влас-

ності й господарювання, громадських організацій,

неприбуткових громадських об'єднань, громадян-підприємців

тощо. Причому внески на соціальне страхування в той час скла-

дались із внесків до Пенсійного фонду України і Фонду соціаль-

ного страхування України Постановою Кабінету Міністрів Ук-

раїни від 28 січня 1992 р. № 39 було затверджено Положення про

Пенсійний фонд України, в якому чітко визначалися платники

страхових внесків та їх розміри. З 1992 р. законодавчі акти кілька

разів змінювали ці параметри. Можна виділити чотири періоди

зміни розмірів внесків до Пенсійного фонду.

І період

1 січня 1992р. — 1 травня 1993р. Згідно з Постановою Вер-

ховної Ради України від 6 грудня 1991 р. № 1931-ХІІ тарифи

внесків на соціальне страхування у 1992 р. для госпрозрахунко-

вих підприємств і організацій незалежно від форм власності й

господарювання, громадських об'єднань, громадян-

підприємців, які використовують найману працю, становили

61% від фонду оплати праці. При цьому відповідно до постано-

ви Кабінету Міністрів України від 21 січня 1992 р. № 23 від за-

гальної суми нарахованих внесків на соціальне страхування

91,6% спрямовувалися до Пенсійного фонду України, а 8,4% -

до Фонду соціального страхування України. Внески до Пенсій-

ного фонду у 1992 р. становили 55,876% від фонду оплати праці.

Розміри внесків не змінювалися до травня 1993 р.

II період

1 травня 1993 р. - 7 лютого 1996р. Постановою Верховної

Ради України «Про порядок введення в дію Закону України «Про

44

Розділ II. Державне регулювання соціального страхування

внесення змін і доповнень до Закону України «Про пенсійне за-

безпечення» від 17 червня 1993 р. № 3290-ХІІ розміри внесків на

державне соціальне страхування з 1 травня 1993 р. було зменше-

но до 37%; змінився також розмір внесків до Пенсійного фонду

- 88% замість 91,6%. З 1 травня 1993 р. внески до Пенсійного

фонду становили 32,56% (37% х 88%). Базою оподаткування був

фонд оплати праці та інші виплати, які підлягали обкладанню

прибутковим податком з громадян.

III період

7 лютого 1996р. — 29 липня 1997р. Згідно з Постановою Вер-

ховної Ради «Про внесення змін до Постанови Верховної Ради

України «Про порядок введення в дію Закону України «Про вне-

сення змін і доповнень до Закону України «Про пенсійне забез-

печення» від 7 лютого 1996 р. № 36/96-ВР були внесені зміни до

сплати внесків громадян, які займалися підприємницькою діяль-

ністю без найму працівників, адвокатів та нотаріусів. Підприємці,

які наймали працівників, звільнялися від сплати внесків зі свого

доходу, а нараховували внески на державне соціальне страхуван-

ня у розмірі 37% від фонду оплати праці лише на працівників.

IV період

29 липня 1997р. - 31 грудня 2003р. Відповідно до Закону Ук-

раїни «Про збір на обов'язкове державне пенсійне страхування»

від 26 червня 1997 р. № 400/97-ВР, збори до Пенсійного фонду

для роботодавців становили 32% від витрат на оплату праці пра-

цівників і ця ставка застосовувалася до 31 грудня 2003 р.

З 1 січня 2004 р. розпочався п'ятий період в розвитку зако-

нодавства щодо пенсійного страхуванню відповідно до Закону

України «Про загальнообов'язкове державне пенсійне страху-

вання» від 9 липня 2003 р. № 1058-ІV.

Розглянемо, як змінювалися розміри обов'язкових внесків

до Пенсійного фонду для підприємств і організацій інвалідів,

підприємців-одноосібників і адвокатів, осіб, які працюють за до-

говорами цивільно-правового характеру.

45

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

З січня 1992 р. до травня 1993 р. бюджетні установи й органі-

зації, неприбуткові громадські об'єднання мали сплачувати 37%

від фонду оплати праці, в той час як підприємства і громадяни-

підприємці нараховували на соціальне страхування 61 % від фон-

ду оплати праці. При цьому бюджетні установи й організації, не-

прибуткові громадські об'єднання, а також громадські організації

інвалідів і пенсіонерів, їхні підприємства, установи та навчальні

заклади спрямовували до Пенсійного фонду і Фонду соціального

страхування відповідно 86 і 14%. До Пенсійного фонду в 1992 р.

спрямовувалися внески у розмірі 31,82% від фонду оплати праці.

З травня 1993 р. внески на соціальне страхування зменшилися до

5% від фонду оплати праці (до Пенсійного фонду - 88%, до Фон-

ду соціального страхування - 12%). До Пенсійного фонду гро-

мадські організації інвалідів і пенсіонерів сплачували - 4,4% від

фонду оплати праці, до Фонду соціального страхування — 0,6%.

Починаючи з 29 липня 1997 р., збір на обов'язкове державне

пенсійне страхування для підприємств, установ і організацій, де

працюють інваліди, визначається окремо за ставкою 4% від

об'єкта оподаткування та за ставкою 32% - для інших праців-

ників такого підприємства.

Згідно з Законом України «Про внесення змін до ст. 4 Зако-

ну України «Про збір на обов'язкове державне пенсійне страху-

вання» від 3 грудня 1997 р. № 680/97-ВР для підприємств всеук-

раїнських громадських організацій інвалідів, де кількість

інвалідів становить не менше 50% загальної чисельності працю-

ючих, збір на обов'язкове державне пенсійне страхування ви-

значається за ставкою 4% від об'єкта оподаткування для всіх пра-

цівників цих підприємств.

Для підприємців-одноосібників, а також для адвокатів і но-

таріусів до 1 травня 1993 р. тариф внесків на соціальне страху-

вання було встановлено на рівні 10% від суми доходу. При цьо-

му до Пенсійного фонду України спрямовувалося 86% від нара-

хованої суми, до Фонду соціального страхування України -14%.

З 1 травня 1993 р. розміри відрахувань до Пенсійного фонду

збільшилися з 8,6% до 9% від суми доходу.

46

Розділ II. Державне регулювання соціального страхування

Постановою Верховної Ради України «Про внесення змін до

Постанови Верховної Ради України «Про порядок введення в

дію Закону України «Про внесення змін і доповнень до Зако-

ну України «Про пенсійне забезпечення» від 7 лютого 1996 р.

№ 36/96-ВР обов'язкові страхові внески до Пенсійного фонду

були встановлені на рівні 33,6% від суми доходу, а до платників

внесків були долучені помічники адвокатів і приватні нотаріуси.

Фізичні особи — суб'єкти підприємницької діяльності, які

не використовують працю найманих працівників, адвокати і

приватні нотаріуси, починаючи з 29 липня 1997 р., сплачують

збір на обов'язкове державне пенсійне страхування в розмірі 32%

від суми оподатковуваного доходу (прибутку).

Закон України «Про загальнообов'язкове державне пенсій-

не страхування» від 9 липня 2003 р. № 1058-IV вносить ряд змін:

платники сплачуватимуть страхові внески, а не збори; всі суб'єк-

ти підприємницької діяльності незалежно від системи оподатку-

вання будуть платниками внесків у Пенсійний та інші фонди,

що детально будуть розглянуті в наступному розділі.

Пенсійний фонд, як орган державної виконавчої влади, в

СРСР був створений у грудні 1990 р., а в Україні діяло його ре-

спубліканське відділення. В лютому 1991 р. утворено регіональні

органи фонду. За 1991 р. вперше пенсії профінансовано з коштів

Пенсійного фонду, а не з державного бюджету.

У січні 1992 р. на базі Українського республіканського

відділення Пенсійного фонду СРСР створено Пенсійний фонд

України з управліннями в Автономній Республіці Крим (АР

Крим), областях, містах Києві та Севастополі, затверджено По-

ложення про Пенсійний фонд.

У грудні 1993 р. з метою створення умов для скорочення тер-

міну обігу грошей та забезпечення своєчасної виплати пенсій

було створено Акціонерний поштово-пенсійний банк «Аваль».

Цей банк здійснював розрахункові операції, пов'язані з випла-

тою пенсій, грошової допомоги і поштових переказів, до 2003 р.

У червні 1994 р. затверджено нове Положення про Пенсій-

ний фонд України, утворено районні та міські відділи фонду.

47

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

У жовтні 1995 р. законодавчо закріплено обов'язкову реє-

страцію платників страхових внесків в органах Пенсійного фон-

ду, а в 1996 р. утворено колегії в регіональних управліннях Фон-

ду.

Указом Президента України в травні 1998 р. передбачено

було розробити і затвердити комплекс заходів щодо поетапного

впровадження протягом 1998-2000 рр. у Пенсійному фонді Ук-

раїни автоматизованого персоніфікованого обліку відомостей у

системі обов'язкового державного пенсійного страхування. У

липні цього самого року згідно з Указом Президента України за-

проваджено виплату пенсій через установи банків за згодою пен-

сіонерів. У жовтні 2000 р. завершено впровадження системи пер-

соніфікованого обліку відомостей в усій Україні.

31 січня 1999 р. розпочався експеримент з призначення пенсій

органами Пенсійного фонду. Відбулася передача функцій управ-

лінь праці та соціального захисту населення з нарахування та ви-

плати пенсій до органів Пенсійного фонду України. У 2002 р. в

структурі органів Пенсійного фонду було створено відділ пенсій-

ного забезпечення, що виконує вказані функції.

У липні 2002 р. утворено Головні управління Пенсійного

фонду в АР Крим, областях, містах Києві та Севастополі. В містах

і районах функціонують управління Фонду.

В 2003 р. касове виконання пенсійного страхування покла-

дено на Ощадний банк України.

У наш час Пенсійний фонд виконує свої повноваження згідно

з Положенням про Пенсійний фонд України, затвердженим Ука-

зом Президента України від 1 березня 2001 р. № 121/2001.

Порядок формування Фонду соціального страхування за-

знавав неодноразових змін. Розглянемо періоди, протягом яких

змінювалися розміри внесків до цього фонду.

І період

1 січня 1992р. - 1 травня 1993р. Згідно з Постановою Вер-

ховної Ради України від 6 грудня 1991 р. № 1931 -XII та Постано-

48

Розділ II. Державне регулювання соціального страхування

вою Кабінету Міністрів України від 21 січня 1992 р. № 23 внески

до Фонду соціального страхування у 1992 р. становили 5,124%

від фонду оплати праці (61% х 8,4%).

II період

1 травня 1993р. - 7 лютого 1996р. Згідно з Постановою Вер-

ховної Ради України від 17 червня 1993 р. № 3290-ХИ. внески на

державне соціальне страхування до Фонду соціального страху-

вання з 1 травня 1993 р. становили 4,44% від фонду оплати праці

(37%х12%).

III період

7 лютого 1996р. — 29 липня 1997р. Постановою Верховної Ради

України «Про внесення змін до Постанови Верховної Ради Украї-

ни «Про порядок введення в дію Закону України «Про внесення

змін і доповнень до Закону України «Про пенсійне забезпечення»

від 7 лютого 1996 р. № 36/96-ВР були внесені зміни щодо сплати

внесків громадян, які займалися підприємницькою діяльністю без

найму працівників, адвокатів і нотаріусів. Підприємці, які найма-

ли працівників, звільнялися від сплати внесків зі свого доходу, а

нараховували внески на державне соціальне страхування на зароб-

іток працівників.

IVперіод

29 липня 1997р. - 31 грудня 2000р. Законом України «Про

збір на обов'язкове соціальне страхування» від 26 червня 1997 р.

№ 402/97-ВР було встановлено, що для суб'єктів підприємниць-

кої діяльності ставки збору на обов'язкове соціальне страхуван-

ня становлять 5,5% від фонду оплати праці, в тому числі 4,0%

збір на обов'язкове соціальне страхування з тимчасової втрати

працездатності.

V період

1 січня 2001р. -1 січня 2002р. Закон України «Про загально-

обов'язкове державне соціальне страхування у зв'язку з тимча-

совою втратою працездатності та витратами, зумовленими на-

4 - 4-1883

49

Юрій С.І., Шаварина М.П., Шаманська И.В. Соціальне страхування

родженням та похованням» від 18 лютого 2001 р. № 2240-ІІІ та

Закон України «Про розмір внесків на деякі види загальнообо-

в'язкового державного соціального страхування» від 11 січня

2001р. № 2213-ІІІ встановили розміри внесків на державне со-

ціальне страхування у зв'язку з тимчасовою втратою працездат-

ності та витратами, зумовленими народженням та похованням:

—для роботодавців-2,5% від суми фактичних витрат на оплату

праці;

— для найманих працівників — у відсотках до оплати праці:

• 0,25% при зарплаті менше 150 грн.;

• 0,5% при зарплаті більше 150 грн.;

—для осіб, які беруть участь у загальнообов'язковому держав-

ному соціальному страхуванні на добровільних засадах —

3,0% від суми оподатковуваного доходу.

З 1 січня 2001 р. Фонд соціального страхування був транс-

формований у Фонд соціального страхування з тимчасової втра-

ти працездатності.

VI період

1 січня 2002р. - 28 лютого 2003р. Відповідно до Закону Ук-

раїни «Про внесення змін до деяких Законів України з питань

загальнообов'язкового державного соціального страхування» від

17 січня 2002 р. № 2980-ІІІ розмір внесків на загальнообов'язко-

ве державне соціальне страхування у зв'язку з тимчасовою втра-

тою працездатності з 1 січня 2002 р. складає:

- для роботодавців - 2,9% від суми фактичних витрат на оп-

лату праці найманих працівників;

— для осіб, які беруть участь у загальнообов'язковому держав-

ному соціальному страхуванні на добровільних засадах —

3,4% від суми оподатковуваного доходу.

На підприємствах і в організаціях громадських організацій

інвалідів, де чисельність інвалідів становить не менше 50% пра-

цюючих і за умови, що фонд оплати праці таких інвалідів стано-

вить не менше 25% суми витрат на оплату праці, розмір обов'яз-

кових внесків становить окремо 0,7% від суми фактичних витрат

50