Воеводина Н.В. Управление финансовыми рисками

Подождите немного. Документ загружается.

71

Последнее является наиболее дорогим продуктом, поэтому большинство

участников финансовых рынков для управления рисками, снижения

неопределенности, выявления закономерностей изменения цен прибегают к

помощи программ технического анализа – искусство чтения и прогнозирования

графика (см. подробнее курс «Анализ финансовых рынков», Воеводина Н.В.,

www..forex.vl.ru

)

Тема 11 «Управление финансовым портфелем»

Введение

В настоящем разделе рассмотрим вопросы связанные с расчетом ожидаемой

доходности и риска портфеля.

Портфель – это набор финансовых активов, которыми располагает инвестор.

В него могут входить инструменты разных видов: ценные бумаги, производные

финансовые инструменты, недвижимость, валюты и другое. Главная цель

формирования портфель состоит в стремлении получить требуемый уровень

ожидаемого дохода при низком уровне ожидаемого риска.

Количественная оценка доходности портфеля

Оптимальный финансовый портфель достигается следующими способами:

• за счет диверсификации портфеля (распределение средств между

активами);

• тщательный подбор финансовых инструментов.

Любой актив обладает своей ожидаемой доходностью. Ожидаемая

доходность определяется как взвешенная ожидаемая доходность входящих в

него активов. Доходность портфеля рассчитывается по формуле:

Е(r

p

) = E(r

1

)Q

1

+ E(r

2

)Q

2

+…. + Е(r

n

)Q

n

,

где Q

n

- удельный вес актива в портфеле;

E(r

n

) - ожидаемая доходность актива.

Удельный вес актива в портфеле рассчитывается по формуле:

портфелявсегостоимость

активагоiстоимость

Qi

⋅⋅

⋅

−

⋅

= ;

Пример расчета доходности портфеля.

Портфель состоит из активов «А» и «В»: Е(r

a

) = 15%; Е(r

в

) = 10%

Е(r

p

) - ?

P

a

=300 т.р. p

B

=700 т. р.

P

p

= P

A

+P

B

= 1 млн. руб.

Q

A

р

А

Р

Р

= 0,3; Q

B

р

В

Р

Р

= 0,7

72

Любое Е(r

i

) имеет свою вероятность получения по причине

функционирования компании и принятия решения менеджером в условиях

неопределенности. E(r

A

) = 15% мы определим из следующей выборки долей

вероятности получения дохода по i-тому активу:

Доходность(%) Вероятность(%)

10 30

13 30

18 10

24 20

Тогда, доходность портфеля равна 15%:

10 % x 0,3 + 13 % x 0,3 + 18 % x 0,3 + 24 % x 0,3 = 15 %

Расчет ожидаемого риска актива

Приобретая какой-либо актив, инвестор ориентируется не только на значении

ожидаемой доходности, но и на уровень его риска. Риск инвестора состоит в

том, что он может получить результат, отличный от ожидаемой доходности.

Риск инвестора в том, что он может получить худший результат, чем

ожидаемый. В качестве меры риска используют показатели дисперсии и

стандартного отклонения. Эти величины показывают в какой степени и с какой

вероятностью фактическая доходность актива может отличаться от величины

ожидаемой доходности, т.е. средней доходности.

Дисперсия имеет формулу:

()

1−

⋅−

=

∑

n

rri

σ

,

где n - число периодов наблюдения;

r – доходности активов.

Средняя доходность рассчитывается как:

∑

=

n

ri

r ,

где r

i

– доходность актива в i-том периоде.

Стандартное управление определяется как:

2

δδ

=

Пример распределения риска актива.

Доходность актива в каждом году за 5 лет составила:

1 год – 20%, 2 год – 25%, 3 год – 18%, 4 год – 21%, 5 год – 19%.

1.Средняя доходность актива за 5 лет:

73

%6.20

5

%19%21%18%25%20

=

+

+

+

+

=r

2.Определяем отклонение величины доходности в каждом периоде от его

среднего значения:

20% - 20,6% = -0,6%

25% - 20,6% = 4,4%

18% - 20,6% = -2,6%

21% - 20,6% = 0,4%

19% - 20,6% = -1,6%

3.Возводим в квадрат и суммируем:

5

29,2 2,56 0,16 6,76 19,36 0,36

=

+

+

+

+

=r

;

4. 29,2 / 5 = 5,84

5.

81,5 = 2,41

Вывод: дисперсия оценивает величину и вероятность отклонения доходности

актива от его средней величины за определенный период времени. Мы

получили отклонение доходности актива за 1 год = 2,41%

Расчет ожидаемого риска портфеля (ОРП).

ОРП представляет собой сочетание дисперсий, входящих в него активов. В

отличии от ожидаемой доходности портфеля, его риск не не является средне-

взвешенной величиной дисперсий доходностей активов. Так как разные активы

могут по разному реагировать на изменение конъюктуры рынка. В результате

доходности различных активов будут гасить друг друга, что приведет к

снижению риска актива. Риск портфеля зависит от того, в каком направлении

изменяются доходности, входящих в него активов при изменении конъюктуры

рынка и в какой степени. Для определения взаимосвязи и направления

изменения доходностей 2-х активов используют ковариацию и коэффициент

корреляции.

Ковариация:

(

)

(

)

1

,

−

−−

=

∑

n

rrrr

bCOVa

B

i

BA

i

А

,

где r

a

и r

b

- средние доходности активов за число периодов;

r

a

i

и r

b

i

- доходности активов в i-тых периодах,

n - число периодов, за которые зарегистрировалась доходность активов «А» и

«В».

Положительный результат ковариации говорит о том, что доходности

активов изменяются в одном направлении.

Отрицательный результат ковариации – в обратном.

74

Нулевой результат ковариации означает, что взаимосвязь между

доходностями активов отсутствует.

Пример: даны доходности бумаг «А» и «В» за 4 года. Рассчитать

ковариацию между этими активами.

Год Доходность «А» Доходность «В»

1 0,1 0,12

2 0,16 0,18

3 0,14 0,14

4 0,17 0,15

1. Среднее значение доходности «А» и «В»:

r

a

= 1425,0

4

0,17 0,14 0,16 0,1

=

+

+

+

r

b

= 1475,0

4

0,15 0,14 0,18 0,12

=

+

+

+

2. Отклонения доходности бумаг от их средних значений

«А» «B»

0,1 – 0,1425 = -0,0425 0,12 – 0,1475 = -0,0275

0,16 – 0,1425 = 0,0175 0,18 – 0,1425 = 0,0325

0,14 – 0,1425 = -0,0025 0,14 – 0,1425 = -0,0075

0,17 – 0,1425 = 0,0275 0,15 – 0,1425 = 0,0025

1. Перемножаем отклонения доходностей и суммируем:

«А» «B»

(-0,0425) х (-0,0275) = 0,00116875

0,0175 х 0,0325 = 0,00056875

(-0,0025) х (-0,0075) = 0,00001875

0,0275 х 0,0025 = 0,00006875

2. Сумма = 0,001825

СOV

A,B

=

1-4

0,001825

= 0,0006083

75

Получили положительное значение ковариации – доходности активов

изменяются в одном направлении.

Другим показателем взаимосвязи изменения доходностей 2-х активов служит

коэффициент корреляции.

ba

bCOVa

bCORRa

σ

σ

×

=

,

,

,

Риск портфеля, состоящего их двух активов.

Для расчета риска портфеля, состоящего из двух активов, используют

формулу:

δp

2

= Q

A

2

× δ

A

2

+ Q

B

2

× δ

B

2

+ 2Q

A

×Q

B

×COV

A,B

Пример:

Рассчитать риск портфеля, состоящего из 2 активов;

Q

A

= 0.3, Q

B

= 0.7

δ

A

2

= 0.0007188 δ

B

2

= 0.0004688

COV

A,B

= 0.0007562

δ

p

2

= 0,3 × 0,0007188 + 0,7 × 0,0004688 + 2 × 0,3 × 0,7 × 0.0004562 = 0,0007354

Запишем δ

p

2

через

BA

BA

BA

COV

CORR

δδ

,

,

=

Риск портфеля, состоящего из 2-х активов.

Риск рассчитывается по формуле:

δp

2

= Q

A

2

× δ

A

2

+ Q

B

2

× δ

B

2

+ 2Q

A

×Q

B

×COV

A,B

Q – вес актива;

COV

A,B

– ковариация доходности активов «А» и «В»

δp

2

= 0,000468,

δ

р

= 0,021633 или 2,163%

Риск портфеля, состоящего из 2-х активов с корреляцией доходности (+ 1)

76

В случае получения результата расчетов корреляции со значением “+1”, то

есть положительного значения – это означает, что активы, находятся в прямой

зависимости.

Так как Corr

A,B

= 1, то риск портфеля рассчитывается, как:

()

BBAAp

BBAAp

BABABBAAр

QQ

QQ

CorrQQQQ

δδδ

δδδ

δδδ

+=

+=

+×+×=

2

2

,

22222

2

В таком портфеле риск оценивается как средне-взвешенный риск, входящих

в него активов. Объединение таких активов в первый портфель не позволяет

воспользоваться возможными диверсификациями для снижения риска, так как

при изменении конъюнктуры рынка, их доходности будут изменяться в прямой

зависимости, в одном и том же направлении. Диверсификация не приводит к

снижению риска, только усредняет его.

Риск портфеля, состоящего из 2-х активов с корреляцией доходности «-1»

При Corr

A,B

= “-1” активы находятся в обратной функциональной

зависимости:

Доходность «А»

Доходность “В”

()

BBAAp

BBAABABABBAAP

QQ

QQCorrQQQQ

δδδ

δδδδδ

−=

−=−+=

2

,

2222

2

Объединение активов в портфель позволяет снизить его риск по сравнению с

риском любого отдельного актива, так как при изменении конъюктуры рынка,

их доходности будут гасить друг друга. Сочетая в портфеле активы А и Б в

различных пропорциях инвестор имеет возможность понизить риск.

Как подбираются пропорции:

Приравниваем уравнение

0

=

−

=

BBAAp

QQ

δ

δ

δ

(к нулю)

Определяем Q

A

и Q

B

:

77

()

BA

B

BA

A

A

BA

A

B

BBAB

BA

Q

Q

QQ

QQ

δδ

δ

δδ

δ

δδ

δ

δδ

+

=

+

−=

+

=

=−−−

−

=

1

01

1

Пример:

δ

А

= 0,0268; δ

В

= 0,035

Найти Q

A

и Q

B

Решение:

57.043.011

46.0

035.00268.0

0268.0

=−=

+

−=

=

+

=

+

=

BA

A

B

BA

B

A

Q

Q

δδ

δ

δδ

δ

Вывод:

если инвестор вкладывает 100 млн.руб. в активы «А» и «В», то для

формирования портфеля без риска ему необходимо приобрести актив «А» на

сумму: 100 млн. р. х 0,57 = 57 млн.р.

Актив «Б» на сумму 100 млн. р. х 0,43 = 43 млн. р.

Доминирующий портфель

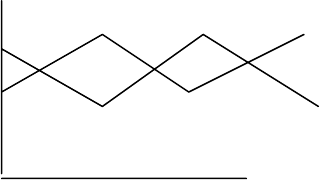

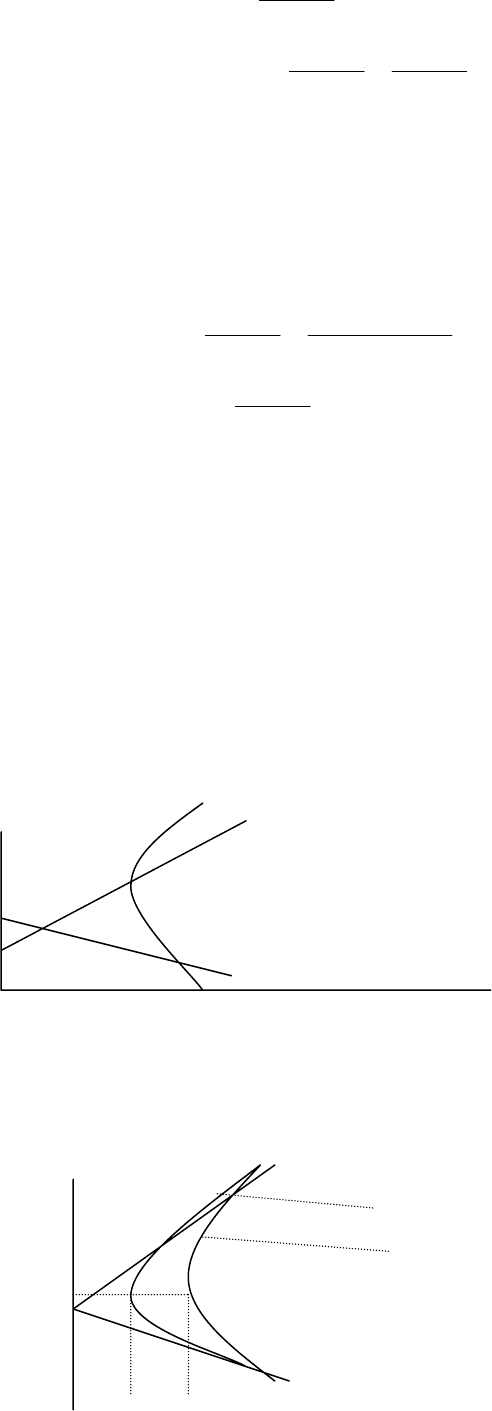

Корреляция между доходами 2-х активов может изменяться от «-1» до «+1»

E(r) B

C

A

Пространство треугольника АВС представляет собой все возможные

сочетания риска и доходности портфелей, состоящих из 2-х активов в пределах

корреляции их доходности от –1 до +1. Большинство активов на практике

имеют корреляцию больше нуля (если речь идет об активах, принадлежащих

однородным сегментам рынка).

E {r} 1

2

r

1

P

1

P

2

78

Если построить график для портфеля, состоящего из активов А и В при

корреляции меньше 1, то треугольник имеет выпуклый вид. Линия 1

представляет собой меньшую корреляцию доходности активов А и В по

сравнению с линией 2. Чем меньше корреляция между активами А и В, тем

больше активы привлекательны для формирования портфеля, так как инвестор

может получить тот же уровень доходности при меньшем риске. Так портфель

Р

1

имеет ту же доходность r

1

,что и Р

2

портфель, однако риски у них разные.

Риск портфеля, состоящего из 2-х активов с некоррелирующими доходами

В этом случае доходности 2-х активов не имеют корреляции.

Или

Corr

A,B

= 0

Тогда:

22222

BBAAp

QQ

δδδ

+=

Пример:

δА = δВ = 0,2; QA = QB = 0.6; найти δр

()()()()

141.002.0

02.02.05.02.05.0

2222

2

==

=+=

p

p

δ

δ

Вывод:

объединение в портфель активов с некоррелирующими доходами позволяет

воспользоваться диверсификацией для понижения риска портфеля. При

отсутствии корреляции доходностей 2-х активов можно найти портфель с

минимальным риском, если уравнение

приравнять к нулю, то

2222

BBAAp

QQ

δδδ

+=

79

BA

B

BA

A

A

BA

A

B

Q

Q

22

2

22

2

22

2

1

δδ

δ

δδ

δ

δδ

δ

+

=

+

−=

+

=

Общие выводы:

1. Если в портфель объединяются активы с корреляцией +1, то

достигается только усреднение, но не уменьшение риска.

2. Если в портфель объединяются активы с корреляцией меньше +1, то

его риск уменьшается. Уменьшение риска портфеля достигается при

сохранении неизменности ожидаемой доходности

3. Чем меньше корреляция доходности активов, тем меньше риск

портфеля

4. Если в портфель входят активы с корреляцией = -1, то можно оформить

портфель без риска.

5. При формировании портфеля необходимо стремиться объединить в

него активы с наименьшей корреляцией.

Задания

Задание №1, часть 1

Студент должен выбрать любое экономическое явление или экономический

процесс, которые сопровождаются появлением рисков.

Явлением может быть, например, период подъема в экономике; поставка

скоропортящихся товаров – мясной продукции; выдача кредита фермеру,

выращивающему кукурузу; снижение дефицита бюджета; проведение

образовательных курсов; реализация хлебобулочных изделий; производство

спиртных напитков (водка, вино) и другое…

Анализ выбранного явления и управление рисками должно быть расценено

как инвестиционный проект или управленческие мероприятия. Все, что

относится к экономической деятельности оценивается в денежной форме,

поэтому, после выбора явления необходимо оценить стоимость данного

явления – объем капитала, необходимого для успешной реализации проекта.

Далее, после выбора явления и его оценки от студента требуется представить

минимум 8 факторов, вызывающих риск по данному явлению.

Пример 1: вложения на мировых валютных рынках. Стоимость вложений –

5000 долларов США.

Факторы:

Изменение курсов валют, не задействованных в сделках, и цен с других

сегментов финансовых рынков;

Изменение экономических показателей;

80

Намерения центрального банка осуществить интервенцию;

Квалификация аналитика;

Квалификация менеджера отдела;

Заинтересованность аналитика в максимизации прибыли от сделок;

Выработка торговой стратегии;

Выбор квалифицированного и качественного брокера;

Выбор банка обслуживающего счет;

Качество связи с брокером.

Следующее, необходимо выбрать и объяснить принадлежность факторов к

классификации риска, определить тип инвестирования, тип капитальных

вложений области риска, назначить сумму, необходимую для управления

риском по каждому фактору. Эти суммы не должны превышать сумму проекта

в целом. Необходимо помнить, что из это суммы следует осуществить сам

проект.

Далее, следует указать вид неопределенности, с которым связан каждый

фактор.

Далее, следует указать общий принцип управления риском по каждому

фактору.

Пример 1: (задача на микро уровне)

Варианты:

1.Осуществление торговой деятельности

2.Осуществление совместной деятельности

3. Организация собственного производства

4. Выбрать самостоятельно другое

Выбрать сферу:

-финансовый рынок

-услуги

-товары

-продукты

Разработать план проекта: затраты, закупка, выпуск, реализация, расширение

Пример 3: задача макроуровня

Пример: Бюджет государства – 100 000

Факторы, вызывающие риск:

Развитие производственных сил;

Хозяйствование на предприятиях;

Задачи государства на текущий момент;

Сдвиги в экономике;

Налоговая политика государства;