Воеводина Н.В. Управление финансовыми рисками

Подождите немного. Документ загружается.

31

1. Увязать перспективу сбыта продукции с возможностями

ресурсообеспечения и прибыльностью.

2. Ранжировать товар по прибыльности и увязать их с фактором рыночного

равновесия, то есть определить степень их «выживания». Ранжировка

осуществляется по степени спроса или темпам роста реализации продукции. В

основу можно положить жизненный цикл продукции от появления ее на рынке

до роста, зрелости, старения.

Венчурный капитал в предпринимательстве

Венчурным капиталом называются инвестиции в новые или малые

предприятия, осуществляемые в форме рискового (акционерного) капитала в

обмен на значительный пакет их акций. По существу, венчурным капиталом

следовало бы называть лишь «группу наибольшего риска» в финансировании

вновь создаваемых компаний. Что же касается помощи, оказываемой

небольшим компаниям в процессе их роста, а также финансирования выкупа

своими управляющими, то эти два вида деятельности правильнее отнести к

финансированию развития. Однако данное различие учитывается далеко не

всегда, и под венчурным капиталом часто понимают все три вида деятельности.

Венчурные компании создают фонды, в которые привлекаются средства

крупных инвесторов (банков, инвестиционных компаний предприятий) и

вкладывают их в перспективные фирмы.

Венчурная компания обычно вкладывает деньги, если, по ее оценке,

показатель «прибыль на акционерный капитал» (в расчете на год) составит не

менее 35%. Венчурный капиталист придает большое значение деловым

качеством менеджеров предприятия и обычно стремится заинтересовать их в

успехе предприятия материально. Венчурная фирма постоянно, но ненавязчиво

контролирует работу предприятия, давая его управленческой команде

возможность самостоятельно добиваться нужных результатов, и вмешивается

только при отсутствии таковых, когда назначается новое руководство.

Венчурный капитал обычно инвестируется в предприятие на ограниченный

срок. Венчурные капиталисты хорошо понимают, что получать прибыль на

акционерный капитал 35% в годовом исчислении в течении многих лет

невозможно, и заранее планируют варианты выхода из дела. Обычный срок

инвестирования венчурного капитала от 2 до 4 лет, после чего предприятие

продается профессиональному покупателю или путем свободного предложения

ценных бумаг через биржу.

«Венчурный фольклор» принес нам две аксиомы:

Лимоны созревают раньше слив. Другими словами, венчурное предприятие

может сравнительно быстро развалиться, при том его плоды созревают очень

поздно (для того, чтобы дождаться, пока они оправдают ожидания и их можно

будет продать по максимальной цене, требуется немало терпения).

Из десяти венчурных предприятий оправдывают ожидания только три, но

одно из них окупит затраты во все остальные, превратившись в суперзвезду,

соотношение полученных и вложенных средств в которую составит 10:1 и

32

более. Секрет хорошего венчурного капиталиста заключается не в том, чтобы

избежать неудач (провалы неизбежны), но в том, чтобы открыть как можно

больше суперзвезд.

33

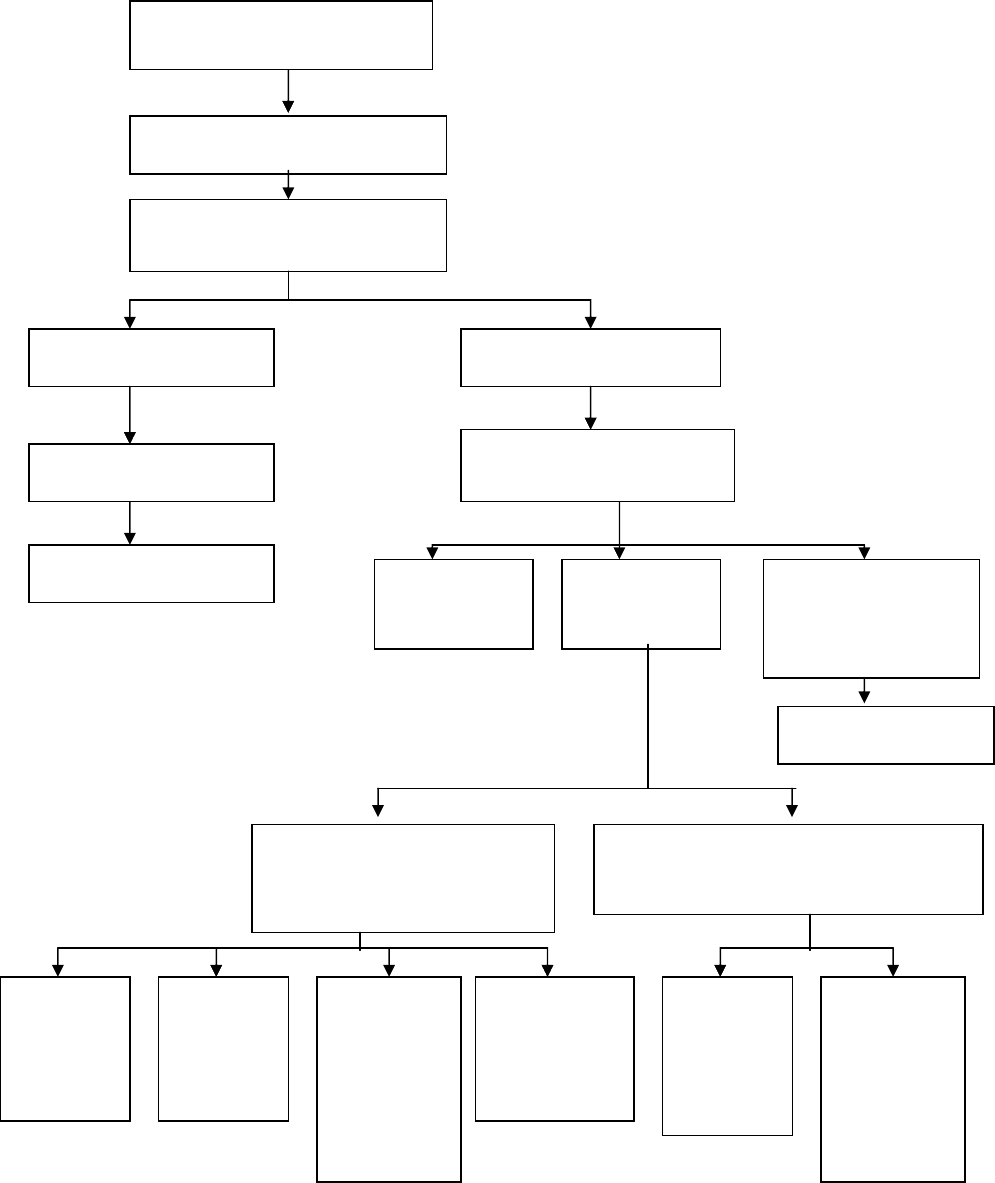

Схема определения подверженности потерям от риска:

Распознать возможность

поте

р

ь

Исследовать факты

Определить размеры

максимально возможных

несерьезный

Пойти на риск

остановиться

серьезный

Проанализировать

опасности

Установить

некоторые

опасности

Уменьшить

некоторые

опасности

Избегать

деятельности,

порождающей

опасность

остановиться

Распознать значимые, но

не катастрофические

потери

Распознать катастрофические

потери

Пойти на

риск

Перелож

ить риск

на

других

Купить на

рынке

коммерчес

кий

страховой

полис

самострахов

ание

Перелож

ить риск

на

других

Купить на

рынке

коммерчес

кий

страховой

полис

34

Тема 6 «Анализ и управление инвестиционным риском»

Введение

В настоящем разделе мы рассмотрим вопрос, что понимается под

инвестиционным риском. Российская экономика, к сожалению, имеет не

большой опыт функционирования в условиях рынка, соответственно,

инвестиционные процессы только набирают темпы роста. Для создания

инвестиционного климата в стране необходимо развитие правовой системы,

системы налогообложения, а также эффективность политики государственного

регулирования.

Любому экономисту и аналитику сегодня нет необходимости доказывать

как важно уметь управлять инвестиционном риском, степень которого

достаточно высока. Мы также отмечали, что инвестиции - это многофакторный

процесс вложения капитала в различные сферы хозяйствования, поэтому при

рассмотрении методов минимизации инвестиционного риска необходимо

использовать знания, полученные в предыдущих разделах.

Текст лекции

В финансовом мире принято считать, что инвестиционный риск - это

изменчивость (неопределенность) доходов от определенного вида инвестиций.

Но, как было сказано выше, неопределенность результата капиталовложений

зависит не только от состояния финансового рынка, но и от уровня

техногенных рисков, экологической, социальной и политической обстановки в

регионе.

Известно, что состояние финансового рынка определяется структурой

инвестиционного капитала, которая может иметь следующие формы:

1. Финансирование из одного источника (например, банковский кредит); 2.

Привлечение долгосрочных источников финансирования (с переменной

рыночной стоимостью), к которым относятся кредиты, ценные бумаги;

3. Привлечение краткосрочных источников - овердрафтов;

4. Использование векселей.

Мы перечислили элементы структуры инвестиционного капитала,

обращающиеся не только в нашей стране, но и развитых странах мира. Однако

для каждой страны существуют так называемые институциональные

особенности, которые способны влиять на структуру инвестиционного

капитала, скорость его обращения и инвестиционные возможности в целом.

Факторы, способствующие инвестициям:

Высокая норма доходности на капитал;

1. Наличие высококвалифицированной и дешевой рабочей силы;

2. Обилие природных ресурсов;

3. Потенциально высокий потребительский спрос;

4. Низкий курс рубля, стимулирующий экспорт;

5. Финансовая помощь международных организаций;

35

6. Принятие законов за период 1996-98гг.:

• «Об иностранных инвестициях»;

• «О защите прав и законных интересов на рынке ценных бумаг»;

• «О банкротстве»;

• «О налоге на прибыль предприятий и организаций»;

• «О реструктуризации кредитных организаций»;

• «Об ипотеке»;

• «Об иностранных инвестициях в машиностроение России».

Факторы, препятствующие инвестициям:

1. Политические и юридические причины:

1.1 Незащищенность частной собственности;

1.2 Игнорирование федеральных законов местными властями и

федеральными властями в том числе;

1.3 Трудности в исполнении законов, слабость судебного аппарата;

Непоследовательность налогового законодательства, неравенство его

применения по отношению к различным субъектам, наличие необоснованных

льгот;

1.4 Неясность формулировок, связанных с применением «дедушкиной

оговорки», заложенной в законе «Об инвестициях»;

1.5 Политическая неопределенность, ведущая к занижению чистой

прибавочной стоимости инвестиционных проектов;

1.6 Незащищенность мелкого предпринимателя;

1.7 Отсутствия законодательства, защищающего частную собственность

на землю;

1.8 Коррупция.

2. Экономические причины:

1.1 Высокая ставка рефинансирования препятствует инвестициям из

отечественных источников;

1.2 Инфляция и слабая прогнозируемость курса рубля;

1.3 Высокие пошлины на ввоз импортного оборудования;

1.4 Информационные проблемы: проблему бухгалтерского учета,

завышенного налогообложения, не урегулируемость отношения к

НДС в строительстве;

1.5 Обилие не денежных расчетов в экономике (бартер, взаимозачеты),

неплатежи;

1.6 Неразвитость фондового рынка России, недоверие населения к нему.

Ряд потенциальных инвесторов законодательно ограничены по

инвестированию в производственный сектор;

1.7 Низкий технический уровень промышленности;

1.8 Объективно плохое финансовое положение многих предприятий,

отсутствие нераспределенной прибыли;

1.9 Отсутствие эффективного механизма банкротства, сложности изъятия

денег у неплательщиков;

36

1.10 Монополизация российской экономики, отсутствие конкуренции,

неравный доступ к ресурсам;

1.11 Низкий спрос;

1.12 Высокий долг правительства;

1.13 Различие деловой культуры Запада и России;

1.14 Снижение эффективности отраслей производства, ориентированных

на экспорт;

1.15 Ограничения ЦБ РФ на репатриацию прибыли нерезидентов.

При этом одной из существенных проблем оценки инвестиционного риска

является сложность определения стоимости исходных капиталовложений в

условиях нестабильного рынка. Без учета и анализа техногенного риска

имеется несколько основных подходов к оценке доходности инвестиций в

промышленность при сложной структуре инвестиционного капитала.

Важнейший из них основан на оценке средневзвешенной стоимости исходного

капитала (WACC). Если известны доли каждого источника финансирования и

их рыночные стоимости, то можно вычислить средневзвешенную стоимость

капитала.

Необходимость разработки новых банковских технологий связана еще и с

тем, что имеются по меньшей мере две проблемы при использовании WACC в

качестве нормы прибыли при реализации инвестиционных проектов. Известно,

что WACC отражает только текущую стоимость совокупности источников,

используемых для финансирования обычных капиталовложений. При наличии

эколого-техногенных рисков инвестиционный проект выходит за рамки

обычной финансовой деятельности. В этом случае WACC уже не может

применяться в качестве нормы прибыли, поскольку этот показатель не

чувствителен к различию уровней рисков инвестиционных проектов.

Вторая проблема связана со структурой финансовых источников, поскольку

при большом объеме инвестиционного проекта она может измениться.

Известно, что при вычислении средневзвешенной стоимости капитала доли

отдельных источников не изменяются после финансирования. При

финансировании за счет получения большого кредита данное допущение не

работает и значение WACC изменяется.

В этом случае целесообразно применение метода, основанного на общей

теории фондового риска. В соответствии с ней существует некоторая модель,

учитывающая взаимосвязь между доходностью инвестиций и риском

фондового рынка (SML). Модель показывает, что более рискованные проекты

имеют более высокую норму прибыли. Сопоставление моделей WACC и SML

позволяет найти пути выбора проекта, наиболее оптимального с точки зрения

уровня риска. Например, при рассмотрении различных инвестиционных

проектов приоритет должен быть отдан проектам с меньшей степенью риска

при одинаковой доходности и, соответственно, с большей доходностью при

одинаковой степени инвестиционного риска.

Известно, что в качестве меры риска при инвестициях можно использовать

также бета-коэффициент (b), который выражает "рыночную чувствительность"

инвестиций, то есть показывает, на сколько изменяются доходы от

37

капиталовложений по сравнению с изменениями рыночной ситуации. Обычно

значение b определяют, исходя из данных фондового рынка, где имеются

подробные сведения о доходности компании. Причем доходность компании

определяется на основе подробной информации (показателей) о ее

деятельности, включая данные об уровне техногенного риска, то есть

вероятности возникновения отказа или аварийной ситуации.

К сожалению, нормативно-законодательная база России такова, что

определение уровня инвестиционного риска, или величины b, для большинства

компаний затруднено или просто невозможно. В этих случаях оценка значений

b близких по роду деятельности компаний может в какой-то степени спасти

компанию от ошибок при оценке уровня инвестиционного риска.

Известно, что для оценки соотношений уровня риска инвестиций и

требуемой нормы прибыли можно использовать бета-коэффициент совместно

со стоимостной моделью фондового рынка. В этом случае требуемая норма

прибыли выражается как сумма безрисковой нормы прибыли и разницы между

рыночной и безрисковой нормами прибыли, умноженной на бета-коэффициент

активов (bактивов). Кроме того, существует ряд других методов оценки риска

капиталовложений, а именно метод определения вероятностей исходов, метод

моделирования, анализ чувствительности и теория игр.

Все сказанное можно использовать только в случае рассчитанных уровней

техногенного риска или при известных значениях "допустимого" риска, или, в

крайнем случае, при исповедуемой в некоторых странах концепции

"абсолютной надежности". Однако абсолютно надежных проектов не бывает, и

при оценке целесообразности капиталовложений необходимо использовать

понятие "допустимого" или "целесообразного" (с экономической точки зрения)

уровня техногенного риска. При этом следует помнить, что техногенные риски

подразделяются по характеру их воздействия, природе, масштабам последствий

и другое.

Ранее нами была предложена классификация природных и техногенных

рисков (см. Маслов Л.И., Седых А.Г. Инвестиционная «рулетка» российской

экономики. Нефтегазовая вертикаль. 1998, № 3, с. 94-96). Например, было

показано, что 48,8% вероятности возникновения аварий приходится на первые

два года эксплуатации промышленного объекта, и вероятность эта относится к

авариям, обусловленным конструктивными просчетами, неправильным

проектированием, нарушением технологии (одномоментные техногенные

риски). Соответственно, 51,2% приходится на вероятность аварий, связанных с

эксплуатационными факторами (постоянные техногенные риски).

Анализ показывает, что уровень инвестиционных рисков должен меняться

аналогичным образом, поэтому приоритетным решением должно быть

экономическое обоснование целесообразности и, соответственно, доходности

проекта.

38

Рассмотрим основные подходы к расчету инвестиционных рисков.

При анализе вероятности инвестиционного (финансового) риска и

определении ее величины крайне важную роль играет рассмотрение типичных

сценариев возникновения аварийных ситуаций с той или иной степенью

вероятности и учет статистических данных по таким ситуациям. На основе

информации, полученной на этом этапе, можно построить матрицу,

отражающую связь между вероятностью того или иного события и уровнем

риска капиталовложений.

Здесь уместно использовать понятие "допустимого уровня" техногенного

риска, на основании которого и следует определять нормативы инвестиций.

Причем определением нормативов для допустимого техногенного риска в

промышленности, по нашему мнению, должны заниматься не технические

специалисты (как это принято), а финансисты (экономисты), задача которых

заключается в том, чтобы оценить предел экономической целесообразности

инвестирования того или иного проекта с учетом установленного уровня

техногенного риска, присущего данному проекту.

Представляется целесообразным, чтобы по всем регионам России были

разработаны и проанализированы с экономической точки зрения карты

интегральных показателей, отражающих степень потенциального техногенного

риска как для региона в целом, так и для промышленного объекта и человека.

При построении таких карт необходимо учитывать возможные сценарии

возникновения и развития чрезвычайных ситуаций, вероятных для данного

региона.

Наличие таких карт позволит определить величину эколого-техногенного

ущерба, определить приоритетность решений по снижению риска до

приемлемого уровня и, самое главное, решить вопрос о целесообразности и

размере финансовых инвестиций в данный регион. Предварительный анализ

техногенных факторов в данном регионе может во многом определить решение

о целесообразности или нецелесообразности инвестиций в то или иное

производство в рассматриваемом регионе.

Методика оценки целесообразности инвестиций.

С учетом накопленного нами опыта по анализу и управлению техногенными

рисками была разработана базовая экспертная методика оценки

целесообразности капиталовложений и управления денежными потоками

производственных объектов, являющаяся основой разработки новых

банковских технологий. В соответствии с этой методикой решение об

инвестициях принимается на основании сопоставления значений показателей

потенциальной угрозы сбоя производственного процесса на промышленном

предприятии. В зависимости от того, является ли этот показатель выше или

ниже установленных для него пороговых значений (допустимого и

недопустимого), принимается положительное или отрицательное (отказ)

решение о финансировании данного проекта. В случае, когда значение

показателя потенциальной угрозы находится между его пороговыми

39

значениями, возникает неопределенная ситуация. Для ее разрешения

предпринимаются шаги по сближению пороговых значений (сужению области

неопределенности), вплоть до ее вырождения.

Вероятность безотказной работы промышленного производства или

промышленного объекта в течение заданного срока службы P(S)

представляется в виде:

Р(S) = 1 – P (F),

где P (F) - вероятность отказа или возникновения аварийной ситуации.

Далее, в качестве показателя потенциальной угрозы принято произведение

вероятности наступления опасности данного вида и данной интенсивности и

вероятности отказов в работе промышленного объекта при этой опасности,

выраженное в виде риска негативного события. Поскольку точное значение

относительного инвестиционного (финансового) риска из-за неопределенности

задачи получить нельзя, принимаются только две оценки этого показателя:

оптимистическая и пессимистическая.

Если рассматривать только ситуации, когда решения об инвестициях,

принимаемые на основании значений критериев техногенной безопасности

производства и соответственно инвестиционного риска, являются

положительными или отрицательными, то могут возникнуть ошибки первого

или второго рода.

Инвестиционный (финансовый) риск практически сводится к минимальному

уровню только в том случае, когда промышленное производство или

промышленный объект находятся в зоне допустимого техногенного риска

(когда нет технической ошибки). Тогда только в этом случае возможно

принятие положительного решения об инвестициях в промышленное

производство. При принятии ответственного решения параметры техногенного

риска должны быть расшифрованы и представлены все составляющие,

характеризующие степень риска при отсутствии постоянного контроллинга.

В случае же, когда по данным контроллинга уровень техногенного риска

является неопределенным и когда имеются данные о наличии (при

определенных ситуациях) повышенного уровня, принятие положительного

решения может привести если не к полной, то к частичной потере вложенных

инвестиций. Чтобы исключить такую вероятность, иногда до принятия

окончательного решения о целесообразности инвестирования в промышленное

производство прибегают к помощи коэффициента риска (КР). Этот

коэффициент фактически представляет собой отношение максимально

возможного убытка (У) к объему собственных или привлеченных финансовых

ресурсов (С), т. е.

КР = У/С.

При принятии рискованного решения, когда имеется неопределенность в

определении уровня техногенного риска или частично уровень техногенного

риска превышает допустимый, с помощью этого критерия можно с некоторой

степенью точности определить величину риска использования привлеченных

финансовых ресурсов.

40

Единственным средством, которое может помочь решить вопрос о

привлечении потока инвестиций, является наличие контроллинга, а также

достоверной информации о состоянии промышленного объекта и уровне

техногенного риска. Безусловно, при незнании ситуации можно

воспользоваться методами теории игр и рассмотреть все возможные

альтернативные стратегии в инвестиционной политике, однако вероятность

правильного решения будет близка к нулю.

Таков наш подход, позволяющий на основании изложенной методики

анализа инвестиционного климата определить (оценить) уровень

инвестиционных рисков в промышленное производство, необходимых для

принятия решений относительно целесообразности инвестирования в

конкретное производство в конкретном регионе.

Кроме этого, известен такой показатель, оценивающий степень

инвестиционного риска, как дюрация. Дюрация характеризует временной

фактор, который немаловажен при оценке рисков.

Дюрация – средневзвешенное сроков времени до наступления остающихся

платежей.

Po

tCtPV

D

×

Σ

=

)(

;

где PV(Ct) – приведенная стоимость платежей, которые будут получены в

момент времени t;

Po – текущий рыночный курс облигации,

Т – срок до погашения облигации.

Также известна методика расчета приведенной стоимости инвестиционного

проекта.

Специалист по недвижимости не может быть совершенно уверен в будущей

стоимости офисных знаний. Ориентировочная сумма по его мнению составляет

наилучший прогноз, но она не гарантирована. Следовательно, наше заключение

о том, сколько в состоянии заплатить за здание инвесторы, является

ошибочным.

Таким образом, существует принцип финансов: надежный доллар стоит

больше, чем рисковый. Тем не менее издержки имеют значение для рисковых

проектов. Мы должны учитывать ожидаемые поступления и ожидаемые нормы

доходности других инвестиций.

Приведенная стоимость любого проекта определяется, как отношение суммы

проекта на ожидаемую доходность. Так, вы собираетесь строить здание.

Инвестиционный проект составляет 400000 тыс. долл. В это время на фондовом

рынке можно купить ценные бумаги доходностью 12% годовых:

$357143

12.1

400000

=

Рейтинговые оценки