Внукова Н.М., Успаленко В.І., Временко Л.В. Страхування: теорія і практика (на укр. языке)

Подождите немного. Документ загружается.

Страховий ринок 61

Інститут лондонських страховиків — асоціація морських і авіастра-

ховиків, що не входять до складу «Ллойда».

Лондонський страховий центр — біржа для страховиків, не пов'яза-

них із морським страхуванням на лондонському ринку, що не покриває

«Ллойд».

Асоціація англійських страховиків та інвестиційних брокерів — лідер

серед торгових асоціацій у Великобританії.

Раціональна асоціація незалежних фінансових консультантів —

лідер серед незалежних фінансових консультантів у Великобританії.

Французький страховий ринок багато в чому залежить від роботи

брокерських об'єднань і невеличких агентств, за допомогою яких і відбу-

вається його розширення.

У брокерській справі бере участь велика кількість компаній. Броке-

рами можуть бути як приватні особи, так і фірми. Від імені всіх клієнтів

вони вибирають страховика і виступають у даному випадку як радники.

У середньому на брокерів припадає майже 7 відсотків сектора страху-

вання життя та 18 відсотків сектора інших видів страхування при загальній

чисельності брокерів 4200 чоловік. У порівнянні з іншими країнами, фран-

цузькі брокери мають значну частину ринку. У найближчому майбутньому

вони будуть відігравати значну роль завдяки змінам у структурі.

Страхові агенти з найму створюють реальну присутність на ринку,

тому знаходяться поблизу своїх клієнтів. Вони найбільш активні у сфері

індивідуального страхування, не пов'язаного зі страхуванням життя,

а також у страхуванні дрібних і середніх компаній. З 1980 року чи-

сельність страхових агентів значно зменшилася, але вони все ще зали-

шаються лідерами з продажу страхових полісів, які не належать до

страхування життя. У сфері страхування життя вони мають 17% ринку.

Важливою є робота французьких компаній взаємного страхування

(із більш жорстким відбором ризиків, низькими цінами і тарифами).

Кількість нових компаній зростає, проте частина прямих продажів

на ринку не зменшується. На додаток до традиційних методів прямих

продажів (купони, каталоги, ТВ-маркетинг) розвивається продаж стра-

хових полісів через французьку телефонну систему «Мінітел».

Особлива увага у Франції приділяється маркетингу, чому сприяє

розмаїтість каналів: пряме розширення, наймані агенти, що працюють

через широку мережу невеличких агентств, а також брокери, що групу-

ються в досить значні об'єднання. Розширення і маркетинг здійсню-

ються також через банківський ринок збуту й інші фінансові мережі.

Страхування у Великобританії — це «Ллойд» і відданість традиці-

ям, а у Франції — наймані агенти і пошук альтернатив (хоча не можна

заперечити впливу британських традицій на сусідню державу).

62

Страхування

4.3.2. Страховий ринок Німеччини

Страхування в зарубіжних країнах є частиною міжнародного страхо-

вого ринку, а також важливим сектором національних економік, забезпе-

чуючи перерозподіл 8—12% валового національного продукту (ВНП).

Кошти, що акумулюються через страхування, служать джерелом інвес-

тицій. Фінансові потоки страхових компаній значною мірою орієнтовані

на обслуговування державного внутрішнього боргу. Державне регулю-

вання страхової діяльності за кордоном в основному спрямовано на кон-

троль за фінансовою стороною роботи страхових компаній.

Страховий ринок Німеччини характеризується динамічним розвитком.

Щорічний приріст обсягу надходження страхових платежів становить 10%.

Особисте страхування в структурі національного страхового ринку ста-

новить майже 37%. Медичне страхування, що користується меншою по-

пулярністю, ніж в інших країнах Західної Європи, складає 12% загального

обсягу надходження страхових платежів. Майнове страхування стано-

вить 51% національного страхового ринку.

Сектор особистого страхування в Німеччині відчуває зростання кон-

куренції з боку банків, які прагнуть організувати страхове обслугову-

вання клієнтури через свої операційні зали. У цілому прибутковість

операцій у секторі страхового обслуговування фізичних осіб вище, ніж

у секторі страхового обслуговування юридичних осіб. Перший стано-

вить 87% німецького страхового ринку, другий — 13%. Дивіденди за

акціями акціонерів страхових компаній стабільні, але нижчі, ніж в інших

країнах Західної Європи.

Страхова справа в Німеччині розділена між системою державного

соціального забезпечення і приватного сектора страхових послуг. Со-

ціальне страхування обов'язкове для всіх робітників найманої праці,

якщо вони не охоплені сектором приватних страхових послуг.

Приватний сектор страхових послуг у Німеччині представлений та-

кими видами страховиків — акціонерні страхові товариства, що є влас-

ністю їх акціонерів, товариства взаємного страхування і державні

страхові корпорації. Страховики не мають права займатися будь-якою

іншою діяльністю, крім страхування.

Федеративний устрій Німеччини є важливим фактором у розвитку

каналів просування страхових послуг безпосереднім споживачам. Регі-

ональні страховики підтримують свою присутність у усіх федеральних

землях Німеччини. Значним джерелом залучення клієнтури служить ро-

бота незалежних страхових брокерів, що обслуговують різноманітні

страхові компанії. Широко подано прямий продаж страхових полісів,

здійснюваний безпосередньо з офісів страхових компаній. Кожний

гт-гт-г I№^IWWWTWHHPP|

Страховий ринок

63

страховик має більше одного страхового агента, що обслуговують пев-

ну територію. У цілому страхові брокери більш активні в обслугову-

ванні юридичних осіб, у той час як «пов'язані» страхові агенти

переважно обслуговують інтереси фізичних осіб. Характерно, що ряд

значних страхових компаній у Німеччині, вирішуючи питання активізації,

не звертаються до дорогих послуг страхових посередників, інформуючи

потенційних клієнтів про страхові послуги шляхом розсилання відповід-

ної інформації з пошти. Економлячи на оплаті праці страхових посе-

редників, ці страхові компанії мають значну статтю витрат з організації

рекламних заходів і оплати поштових послуг.

Страхова справа в Німеччині зарегульована. На сьогодні діє Закон

про державний страховий нагляд 1983 року з урахуванням подаль-

ших змін, внесених у грудні 1985 року і жовтні 1990 року, що містить

основні правові норми, які регулюють страхові відношення.

Страхові компанії в Німеччині підлягають обов'язковому держав-

ному страховому нагляду з боку Федерального відомства нагляду за

діяльністю страхових компаній (BAV), розташованого в Берліні. Ос-

новна мета діяльності федерального органа державного страхового

нагляду — захист інтересів страхувальників.

Крім того, в окремих федеральних землях підлягають страховому

нагляду компанії цих земель з боку уповноважених на це земельною

владою органів.

Прямі страховики, крім перестрахувальних компаній, повинні звер-

татися до Федерального відомства нагляду за діяльністю страхових

компаній за одержанням ліцензії на страхову діяльність

Для цього страховик повинен мати схвалення органу державного

нагляду відносно запропонованих кандидатур вищої ланки управління

страхової компанії, також потрібно навести документ, який підтверд-

жує розмір цілком сплаченого статутного капіталу страхової компанії.

На сьогодні мінімальний розмір його повинний становити 5 млн. німець-

ких марок. До заяви про видачу ліцензії також додається складений

бізнес-план страхової діяльності на найближчі три роки, довідки на

членів ради директорів страховика, правила і тарифи за видами стра-

хування, програма перестрахувального захисту, очікуваний розмір вит-

рат на ведення справи, включаючи суму організаційних та адміністра-

тивно-управлінських витрат

Федеральне відомство нагляду за діяльністю страхових компаній

має широкі права і повноваження з нагляду за страховою діяльністю, а

його контрольні функції спрямовані на захист інтересів страхувальників,

включаючи прямий контроль за діями й управлінськими рішеннями стра-

ховика відносно значних ризиків.

64

Страхування

Одна з головних функцій державного регулювання — моніторинг

рівня платоспроможності та фінансової стійкості страхових компаній.

Перевіряється їх фактичний стан справ за показниками запропонова-

них ними бізнес-планів при ліцензуванні, аналізуються полісні умови,

тарифні ставки. До переліку контрольних функцій входить також аналіз

управлінських структур та їх комунікацій в апараті страхових компаній.

Федеральне відомство нагляду за діяльністю страхових компаній

надає допомогу власникам акцій страхових компаній, а також видає

розпорядження й інструкції до ведення бухгалтерського обліку, що сто-

суються визначення методів оцінки результатів інвестиційної діяльності

страховиків і підрахунку технічних резервів, призначає свого повноваж-

ного представника в страхову компанію для вирішення спірних питань.

Страховики, що працюють у Німеччині, зобов'язані підтримувати

встановлений у законодавчому порядку рівень платоспроможності,

прийнятий відносно страхових компаній у країнах-членах ЄЕС. Для іно-

земних страховиків із країн-членів ЄЕС діють додаткові вимоги. Вони

повинні підтвердити наявність фіксованого депозиту в грошовій формі,

що гарантує виконання взятих страховиком фінансових зобов'язань

перед страхувальниками.

Річний баланс страхової компанії, розшифровування за рахунком

«прибутки і збитки», супровідна записка до нього генерального ди-

ректора страхової компанії підлягають перевірці зовнішнім аудитором.

Ці функції може виконувати сертифікований бухгалтер, що має ліцен-

зію на вчинення операцій бухгалтерського обліку. Його кандидатура схва-

люється радою директорів страхової компанії. Процедури зовнішнього

аудиту повинні відповідати міжнародним нормам і стандартам аудиту.

Результати зовнішнього аудиту подаються в аудиторському висновку.

Особлива увага в ньому приділяється оцінці фінансової стійкості стра-

ховика, рівня платоспроможності, розміру і напрямкам розміщення

страхових резервів.

Річний фінансовий звіт, включаючи аудиторський висновок, пови-

нен бути наданий акціонерам, опублікований у пресі і поданий не пізніше

трьох місяців зі дня звітної дати.

У Німеччині немає особливого централізованого фонду для відшко-

дування збитків страхувальників через непередбачене банкрутство їх

страховиків. Єдиним винятком із цього правила є особливий гарантійний

фонд страхування цивільної відповідальності власників автотранс-

портних засобів.

Обов'язкове страхування в Німеччині носить відносно обмежений

характер. Федеральне законодавство Німеччини встановлює обов'яз-

кове страхування роботодавцем за збиток найманим працівникам,

Страховий ринок

65

завданий виробничою травмою або шкідливими умовами праці, обо-

в'язкове страхування цивільної відповідальності власників автотранс-

портних засобів за збиток перед третіми особами в результаті

дорожньо-транспортної події. Крім того, в деяких федеральних землях

Німеччини встановлене обов'язкове страхування будівель від вогню

незалежно від форми їх власності.

Кожний страховий ринок має як свої переваги, так і недоліки. Осно-

вою його успішного функціонування є наявність єдиного закону, що ре-

гулює дану галузь, визначення чітких умов і задач роботи страховиків,

а також підтримка і зацікавленість держави в розвитку страхування.

Страхування в європейських країнах є частиною міжнародного стра-

хового ринку. Водночас воно є важливим сектором національних економік,

забезпечуючи перерозподіл 8—12% валового національного продукту.

Страхування в скандинавських країнах

Особливістю страхування в цих країнах є врахування специфіки ма-

лої держави для забезпечення ринкових позицій на страховому ринку.

Скандинавські країни прагнуть вийти на міжнародні ринки. Особлива

активність в цьому виявляється у шведських та фінських страховиків. За

міжнародними стандартами страхові компанії північних країн є невелики-

ми, внаслідок малого масштабу національного страхового ринку. У скан-

динавських країнах нараховуються близько 400 страхових компаній з май-

нового страхування та 150 компаній зі страхування життя. Наприклад, на

норвезькому ринку здебільшого функціонують національні компанії. Але

іноземні компанії цікавляться скандинавським ринком і відкривають там

свої брокерські контори. Цікавим для України є досвід Норвегії з питань

регулювання діяльності фінансових установ. Так, в 1988 році був прийня-

тий закон про фінансові послуги та фінансові інститути, який сприяв по-

силенню конкуренції на страховому ринку, а також урегулював систему

взаємодії страхових компаній з іншими фінансовими інститутами. На ринку

Норвегії працює більше 100 страхових компаній, які займаються ризмко-

вими видами страхування і лише 10 компаній — страхуванням життя.

Особливості розвитку страхового ринку скандинавських країн:

— страхувальник діє раціонально, використовує попереджувальні

заходи, сприяє зниженню вірогідності страхових подій;

— конкуренція відзначається в ціновій сфері і особливо в якості

надання послуг;

— розвинуто стратегічне управління страховими компаніями;

— високий рівень сегментації страхового ринку

На всіх ринках відбувається перехід від орієнтації на продукт до

орієнтації на функцію продукту або послуги, що призвлдить до сполу-

чення найбільш оптимальних для клієнта фінансових послуг.

66

Страхування

Страховий ринок Латвії та Литви

У Латвії діє близько ЗО страхових компаній з загальним обсягом стра-

хових платежів 90 млн. дол. США, тоді як в Литві тією ж кількістю страхо-

вих компаній збирається страхових премій у декілька разів менше. Це

пов'язано з високим рівнем збитковості страхування в Литві. Крім того,

в Латвії значно раніше упроваджено обов'язкове страхування цивільної

відповідальності власників автотранспортних засобів. Законодавство

Латвії більш досконале, ніж в Литві, тому що система державного регу-

лювання в Латвії постійно удосконалює законодавство для захисту інте-

ресів споживачів. Між тим, необхідно відзначити, що значна частина

литовських страхових компаній спромоглася знайти стратегічних інвес-

торів, що створює можливості для розвитку страхового ринку в цій країні.

4.4. Страхування в Камеруні

Страхова діяльність регулюється державою, яка встановлює ціни

на страхові послуги, наприклад, страхування цивільної відповідаль-

ності — 3%, обов'язкове медичне страхування — 2 — 5% та ін.

У Камеруні розвинуті різні види страхування. Найбільш розвиненим

є особисте страхування, яке пов'язане із страхуванням життя, медич-

ним страхуванням. Змішане страхування життя побудовано із ураху-

ванням задоволення страхових потреб як окремих громадян, так і груп

населення (колективів різних організацій). Значної популярності набу-

ло «Страхування для школи», тобто накопичувальний вид страхуван-

ня для майбутнього навчання дітей.

Обов'язкове медичне страхування дає можливість всім громадянам

Камеруну мати рівні можливості для одержання медичних послуг.

4.5. Страховий ринок США

Формування страхового ринку в США відбувалося в більш ранніх

періодах порівняно з іншими країнами, що впливає на аналіз сучасного

рівня розвитку даної галузі.

Страхова справа в США виникла як самостійна галузь на початку

XVIII століття. У 1721 році невеличкі національні компанії починали зай-

матися операціями в галузі морського страхування. Наприкінці XVIII

століття було створено «Insurance Company of North America» — пер-

шу велику компанію зі страхування майна.

Особливо важливу роль, в США відіграє страхування життя, що не

конкурує з розвитком ощадної справи. Страхування життя в США з'я-

вилося наприкінці XVIII століття й обслуговувало в основному молодь.

Страховий ринок

67

Страхові компанії в США на даний час прагнуть впливати на ринок

страхування, розробляючи нові види страхування. Упроваджуються

більш сучасні форми полісів. З 1957 року виникло страхування собак.

Широко поширено страхування рук піаністів, ніг танцюристів, пальців

дантистів, лицьових перекручень, страхування на випадок обмови з

боку видавців книг і журналів. Страховий бізнес, прагнучи збільшити

прибуток, безупинно створює і продає нові види страхування. Успіх на

ринку сьогодні залежить від успіху винаходів.

Приватні страхові компанії США відіграють значну роль на ринку

медичного страхування, тому що державна система медичного стра-

хування не може охопити більшість населення країни. Наприкінці 90-х

років XVIII століття на ці джерела припадало понад 30% загальної суми

медичних витрат населення. Між тим, у Франції цей показник склав

тільки 12%.

У медичному страхуванні страхові компанії, як правило, виступа-

ють як посередники, обмежуючись тільки покриттям відповідних вит-

рат своїх клієнтів. Вони не займаються ні організацією, ні наданням

медичного обслуговування, надаючи застрахованому право самостійно

вибирати лікаря і лікарню, вводячи деякі обмеження. Н відміну від стра-

хових компаній спеціалізовані організації самі забезпечують лікування

у своїх клініках або іншим шляхом, клієнт не вступає в грошові відноси-

ни з клінікою або лікарем.

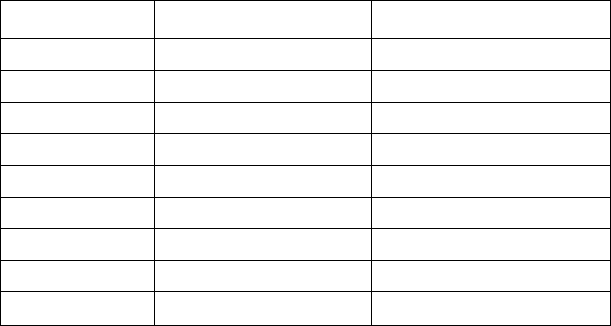

США мають найбільший у світі страховий ринок — 37,5% страхових

премій (див. табл. 4.1).

Таблиця 4.1

Світовий ринок страхування

Країна

Всі країни

США

Канада

Європа, в т.ч.

ФРН

Великобританія

Франція

Азія, в т.ч.

Японія

Страхування життя, %

100

30,7

2,3

29,8

4,7

7,9

5,5

37,2

32,5

Інші види страхування, %

100

47,7

2,7

34,7

8,5

5,0

5,3

14,9

11,8

68 Страхування

Ринок страхових послуг об'єднує два ринки — страхування життя й

інших видів страхування. До останніх належать усі види страхування

(майна, відповідальності, від нещасних випадків та ін.) за винятком

страхування життя. Такий розподіл обумовлений економічними особ-

ливостями різноманітних видів страхової діяльності: страхування життя

здійснюється на довгостроковій основі, інші види — на короткостро-

ковій. Відповідно різняться і запропоновані регулюванням вимоги до

ліквідності ресурсів, напрямків інвестування та ін.

США є безумовним лідером за обсягом страхування майна і відпо-

відальності — 46,0% світового ринку, це відбувається внаслідок зави-

щення тарифних ставок за даним видом страхування. Встановлення

тарифів в галузі страхування від вогню, нещасних випадків і страху-

вання автомобілів регулюється спеціальним бюро в кожному штаті.

За страхуванням життя США поступаються Японії (відповідно 30,7 і

32,5% світового ринку).

Фінансові активи американських страхових компаній перевищують

2 трлн. дол. (у 1993 р активи компаній за страхуванням життя становили

1,8 млрд. дол., компаній, що здійснювали інші види страхування, —

637 млрд. дол.). У середньому активи однієї компанії складають

950 млн. дол., а на 12 найбільших компаній припадає 45 млрд. дол.

Американський страховий ринок є висококонкурентним. У країні за-

реєстровано майже 3800 компаній зі страхування життя і 4500 — зі стра-

хування майна і відповідальності. Велику частину з них представляють

дрібні страхові компанії, зареєстровані тільки в одному штаті. Але навіть

великі страхові компанії, зареєстровані в більшості штатів, які оперу-

ють фактично на національному рівні, мають не більш декількох

відсотків ринку за кожним з видів страхування і не можуть впливати на

ціну страхування.

У США є два типи страхових компаній: акціонерні товариства і то-

вариства взаємного страхування. Державних страхових фірм немає.

Історично у США страхові компанії в основному були компаніями

взаємного страхування, за розміром вони звичайно менше акціонер-

них товариств. Акції акціонерних товариств може придбати як фізична,

так і юридична особа.

Страхові компанії здійснюють три типи страхування:

1) страхування життя (здоров'я, медичне, пенсії, ощадне та ін.):

2) комерційне (широкий перелік послуг):

3) особисте.

Страхова індустрія в США є єдиною сферою бізнесу, що не підпа-

дає під антимонопольне законодавство. Діяльність усіх страховиків США

старанно аналізується консалтинговими компаніями, які щокварталу

Страховий ринок 69

видають каталоги, присвячені результатам їх роботи. Вони публікують

у пресі офіційні рейтинги страхових компаній з надійності для клієнта

і дані про стан їх платоспроможності.

Окремі компанії, особливо брокерські, мають спеціальні підрозді-

ли, що аналізують діяльність інших компаній. При цьому основними

факторами, за якими відбувається аналіз, є: фінансове положення;

виплати за позовами і рівень сервісу; безпека і запобігання втрат;

гнучкість у роботі компанії; вартість послуг (мінімальні тарифні ставки).

Рівень витрат, прибутки і коефіцієнт прибутку за інвестиціями і рівня

дебіторської заборгованості також вважаються критеріями ефектив-

ності роботи страховика.

У США широко використовується електронний банк даних за всіма

страховими компаніями, що дає можливість розподілити компанії за

ризиком, розмірами премій та ін.

Особливістю найбільших компаній США зі страхування життя є ви-

користання засобів довірчого управління внаслідок наявного в них ви-

сокого авторитету. Завданням страхових товариств є розробка виваженої

інвестиційної політики для забезпечення цілісності і приросту довіре-

них коштів.

Інвестиційні вкладення мають величезне значення для товариств зі

страхування життя. Наприклад, страхові витрати і виплати страхових

сум товариств зі страхування життя склали 118%'від зібраної премії,

між тим їх прибуток був багатоміліардним. Величезні інвестиційні ре-

сурси перетворюють страхові компанії в один із впливових центрів

фінансового контролю промислових корпорацій.

Характеристика окремих видів страхування в США

Страхування життя. У страхуванні життя особливо розвинуте зви-

чайне, групове і кредитне страхування. Вони досить гнучко і різнобічно

відповідають запитам і потребам клієнтів.

Звичайне страхування складає більше 50% страхової суми. Воно є

дорогим через те, що тариф за ним включає витрати на агентів і ме-

дичне обстеження.

Групове страхування забезпечує декількох осіб, звичайно до 50 чо-

ловік, на базі одного поліса. Проте існує велика диференціація за штатами.

Групове страхування поширене головним чином серед робітників

та службовців, ним охоплено понад 40 млн. чоловік. Цей вид страху-

вання найбільш дешевий, тому що не вимагає медичного огляду і стра-

хові внески частково оплачуються підприємцями, що прагнуть

залучити найбільш кваліфіковані кадри у промисловість, зменшити

плинність кадрів і можливість страйків, підсилити владу монополій.

Групове страхування вигідне, тому що сума внесків може змінюватися

70 Страхування

залежно від положення клієнта, його заробітної плати, терміна служби

на даному підприємстві. Крім того, груповий поліс може бути перетво-

рений в індивідуальний при бажанні застрахованої особи.

Розвивається кредитне страхування, що надає гарантії банкам,

фінансовим компаніям, різноманітним торговцям та іншим великим по-

зикодавцям за кредитами на виплати у випадку смерті позичальника.

Промислове страхування розраховано на робітників із найбільш

низькими прибутками і забезпечує, як визнають американські економі-

сти, «похорон і останні борги» полісовласника. Вартість його висока.

Це пов'язано з тим, що агенти збирають внески щотижня (тоді, як за

звичайним страхуванням їх сплата відбувається 4 рази на рік). Тому

витрати зі зборів премії на 13% вище, ніж за звичайним страхуванням.

Поряд із цим смертність серед населення, що користується промисло-

вим страхуванням, перевищує на 50% звичайний рівень. Невигідність

його обумовлена також відсутністю позик під поліси, виплатою диві-

денду за додаткову премію, позбавленням права передачі поліса іншій

особі і відсутністю відшкодування при самогубстві.

Страхування від нещасних випадків набуло широкого розмаху ос-

таннім часом. Розрізняють страхування від нещасних випадків робітників

та службовців (workmen's compensation), страхування від нещасних ви-

падків і хвороби для всього населення (accident and sickness).

Страхування розраховано на випадок повної або часткової втрати

працездатності, смерті, ушкодження органів, нетривалих хвороб. Май-

же 75—80% витрат з цього виду страхування несуть робітники, а інша

їх частина припадає на підприємців.

Усього в країні страхуванням виробничого травматизму охоплено

майже 100 млн. чоловік. Кожний штат має свою систему страхування

виробничого травматизму. Незважаючи на розширення цього виду стра-

хування, чимало робітників у ряді штатів опиняється поза сферою його дії.

До них належать сільськогосподарські робітники, домашня обслуга і

поденники. У ряді штатів страховку на випадок виробничого травма-

тизму переважно мають робітники тих видів виробництва, що вважа-

ються небезпечними. Деякі програми не поширюються на колективи з

числом зайнятих менше ніж три — п'ять чоловік. Страхування на ви-

робництві повинно охоплювати всіх працюючих, незалежно від їхньої

кількості в колективі. Звичайно, це невигідно для підприємців, оскільки

дуже великі витрати, але що можна зробити, якщо, наприклад, окрема

стадія виробництва передбачає роботу одного або двох чоловік. Про-

грами страхування від нещасних випадків на виробництві, як правило,

фінансуються роботодавцями. Витрати роботодавців прямо пропорційні

ступеню ризику на конкретному виробництві. Там, де робота пов'язана