Внукова Н.М., Кузьминчук Н.В. Соціальне страхування

Подождите немного. Документ загружается.

101

ргованістю (недоїмка) і стягуються з нарахуванням пені, що на-

раховується на суму заборгованості за кожний прострочений

день платежу в розрахунку 120 % річних від облікової ставки

НБУ, що була в період наявності недоїмки.

4.6. Доходи і витрати

недержавних пенсійних фондів

За рахунок доходів у процесі своєї діяльності недержавні пен-

сійні фонди покривають такі свої витрати, пов’язані з веденням

справи:

витрати на виготовлення бланків договорів, контрактів, по-

лісів, книг учасників;

витрати, пов’язані з актуарними розрахунками пенсійних

схем (актуарні розрахунки можна представити як систему мате-

матичних і статистичних закономірностей, що регламентують

взаємини між страховиком і страхувальниками; через систему

актуарних розрахунків визначається обсяг фінансових зобов’я-

зань страховика, ліквідність його страхових зобов’язань);

витрати на рекламу;

витрати на нагромадження необхідної інформації;

заробітну плату персоналові фонду (основну і додаткову) з

нарахуваннями;

плату за оренду приміщення;

оплату комунальних послуг, послуг зв’язку;

витрати на утримання і обслуговування автотранспорту;

амортизаційні відрахування.

Перераховані витрати складають собівартість послуг недер-

жавних пенсійних фондів.

До доходів фонду входять:

частина інвестиційного прибутку, отриманого від пенсій-

них внесків, що розміщені на іменних пенсійних рахунках, котрі

залишаються в розпорядженні фонду і є його власністю. Вона ви-

значається у відсотках від суми прибутку, встановлюється відпо-

відно до умов пенсійного договору і складає 20—25 %;

комісійні збори, що встановлюється у відсотках від суми

першого пенсійного внеску вкладника, якщо це передбачено

умовами договору;

доходи з обороту власних засобів пенсійного фонду;

надходження з інших джерел, не заборонених законодавством.

102

Прибуток недержавного пенсійного фонду визначається умо-

вами пенсійного договору і фактично не залежить від результатів

діяльності цього фінансового інституту.

До активів пенсійного фонду у відповідності з Законом

України «Про недержавне пенсійне забезпечення» належать:

активи в грошових коштах;

активи в цінних паперах;

інші активи згідно із законодавством.

У табл. 4.6 подано ліміти інвестування пенсійних активів від-

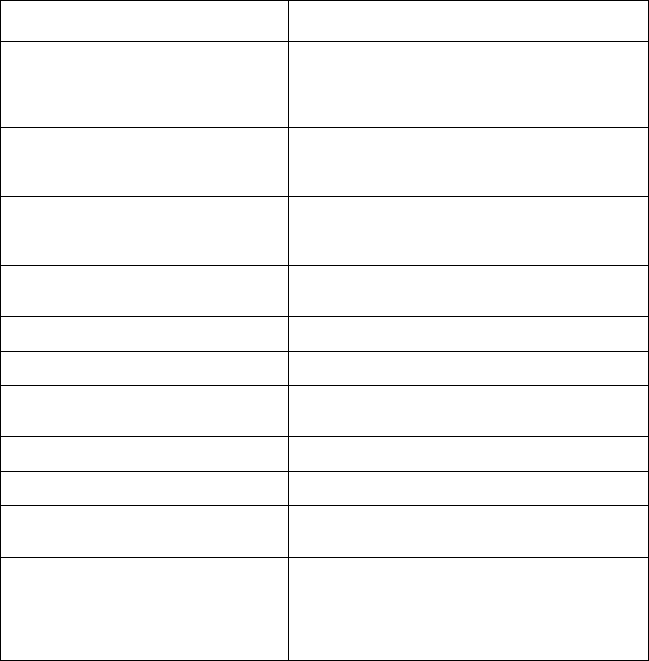

повідно до Закону.

Таблиця 4.6

ЛІМІТИ ІНВЕСТУВАННЯ ПЕНСІЙНИХ АКТИВІВ

Вид пенсійного активу Ліміт інвестування НЕ БІЛЬШЕ, НІЖ

Банківські депозитні

р

ах

у

нки та

ощадні сертифікати банків

40 % загальної вартості пенсійних активів пе-

нсійного

ф

онд

у

, п

р

и цьом

у

не більше, ніж

10 % загальної ва

р

тості пенсійних активів в

зобов’язаннях одного банку;

Цінні папери, доходи за якими га-

р

антовані Кабінетом Мініст

р

ів

України

50 % загальної вартості пенсійних активів;

Цінні папери, доходи за якими га-

рантовані Радою міністрів АР Крим,

та облігації місцевих позик

20 % загальної вартості пенсійних активів;

Облігації підп

р

иємств, емітента-ми

яких є резиденти України

40 % загальної вартості пенсійних активів;

Акції українських емітентів 40 % загальної вартості пенсійних активів;

Цінні папери іноземних емітентів 20 % загальної вартості пенсійних активів;

Іпотечні цінні папери, визначені за-

конодавством України

40 % загальної вартості пенсійних активів;

Об’єкти нерухомості 10 % загальної вартості пенсійних активів;

Банківські метали 10 % загальної вартості пенсійних активів;

Інші активи, не заборонені законо-

давством України

5 % загальної вартості пенсійних активів;

Цінні папери одного емітента 5% загальної ва

р

тості пенсійних активів

(крім цінних паперів, погашення та отриман-

ня доход

у

за якими га

р

антоване Кабінетом

Міністрів України, та у випадках, визначених

цим Законом)

103

Пенсійні активи НПФ в цінних паперах не можуть включати:

векселі;

похідні цінні папери;

цінні папери, емітентами яких є інститути спільного інвес-

тування, якщо інше не встановлено нормативно-правовими акта-

ми Державної комісії з цінних паперів та фондового ринку;

цінні папери пов’язаних осіб та осіб, які надають послуги

недержавному пенсійному фонду.

Пенсійні активи не можуть бути предметом застави і повинні

використовуватися лише на цілі, прямо передбачені Законом.

На пенсійні активи не може бути звернене будь-яке стягнення

або застосована конфіскація, якщо вони сформовані за рахунок

коштів, отриманих на підставах, що не суперечать законодавству.

Проте в сучасних умовах існують певні обмеження для ефек-

тивного функціонування системи інвестування накопичувальної

пенсії. Зокрема, необхідно звернути увагу на некерованість і не-

прозорість ринку цінних паперів. Оперативнішою має бути звіт-

ність фондового ринку.

Ще однією проблемою є обмеження з інвестування в неру-

хомість. Купівля нерухомості, що є малоризикованим і відносно

дохідним капіталовкладенням, законодавчо дозволена лише на

10 %, а інвестування в іпотечні цінні папери неможливе через їх

відсутність. Усе це стримує розвиток іпотечного кредитування і

обмежує можливості компаній з управління у виборі активів для

інвестування. НПФ без іпотечного кредитування не може існу-

вати.

На нинішньому етапі основним активом для інвестування

коштів НПФ, можливо, будуть державні цінні папери. Це мо-

же позбавити інвестицій реальний сектор економіки. В разі,

коли дохідність державних облігацій буде нижчою за рівень

інфляції, реальна величина пенсійних накопичень може зме-

ншитись.

Становлення нової справи має бути під надійним контролем

держави. Банківська система підготовлена до створення та обслу-

говування НПФ.

Законом заборонено:

формувати пенсійні активи за рахунок позикових (кредит-

них) коштів;

надавати майнові гарантії, забезпечені пенсійними актива-

ми або будь-які кредити (позики) за рахунок пенсійних активів;

укладати угоди купівлі-продажу з обов’язковою умовою

зворотного викупу.

104

Закон також забороняє недержавним пенсійним фондам емі-

тувати будь-які боргові цінні папери та похідні цінні папери і ку-

пувати цінні папери, емітентами яких є пов’язані особи.

При цьому, акції та облігації українських емітентів повинні

пройти лістинг та перебувати в обігу на фондовій біржі або в то-

рговельно-інформаційній системі, зареєстрованих у встановле-

ному законодавством порядку, а акції іноземних емітентів мають

перебувати в обігу на організованих фондових ринках та пройти

лістинг на одній з таких фондових бірж, як Нью-Йоркська, Лон-

донська, Токійська, Франкфуртська, або у торговельно-інформа-

ційній системі NAS-DAQ. Емітент цих акцій повинен провадити

свою діяльність не менше, ніж 10 років, і бути резидентом краї-

ни, рейтинг зовнішнього боргу якої визначається Державною ко-

місією з цінних паперів та фондового ринку.

4.7. Нетрадиційні джерела

фінансування соціальної сфери

Фінансування соціальної сфери в Україні здійснюється під

впливом економічних, організаційних, соціальних чинників із

використанням коштів соціального страхування, коштів держав-

ного і місцевого бюджетів, а також спеціальних фондів.

Важливим питанням формування фінансової бази соціаль-

них програм є створення недержавних пенсійних фондів. Але

вони не можуть розв’язати всіх проблем фінансування соціаль-

них заходів. У той час, як соціальне забезпечення здійснює пере-

розподіл доходів у межах єдиної системи державного захисту,

приватні послуги залежать від внесків індивідів та ризику втрати

здоров’я і працездатності. Одним із найбільших недоліків функ-

ціонування недержавних пенсійних фондів може бути низький

рівень віддачі вкладених коштів у через високі адміністративні

затрати та інвестиційні обмеження.

Закон України «Про загальнообов’язкове державне пенсійне

страхування» передбачає ряд найновіших підходів та положень,

зокрема персоніфікацію обліку пенсійних рахунків, визначення

розмірів пенсій на основі середнього заробітку за весь період

трудового стажу, заохочення до відкладання терміну виходу на

пенсію, збільшення тривалості трудового стажу для одержання

пенсій, зарахування до трудового стажу місяців, за які сплачува-

лися внески, покладення відповідальності за фінансування соціа-

льної допомоги на державний бюджет тощо.

105

Перехід до ринкових відносин покликав до життя нові не-

традиційні для нашої держави, джерела фінансування соціаль-

ної сфери. Це різноманітні благодійні та близькі до них за при-

значенням соціальні фонди. Роль цих джерел у задоволенні

соціальних потреб зростатиме, тому що ринок неминуче поро-

джує соціальну диференціацію громадян, внаслідок чого утво-

рюється значна за чисельністю група людей, які не забезпечу-

ються ні державними структурами, ні підприємствами та

організаціями. Реальна фінансова допомога для таких катего-

рій громадян може надходити тільки в порядку благодійності

або шляхом збору та перерозподілу коштів інших соціальних

груп.

Спеціальні цільові фонди — це особлива форма організації

фінансів, яка характеризується добровільністю об’єднання кош-

тів різних суб’єктів господарювання та населення для реалізації

конкретних цілей і програм у галузі економічного розвитку та

розв’язання соціальних проблем.

Джерела надходження коштів до цільових фондів і напрямки

їх витрачання специфічні і залежать від характеру та мети їх

створення. Проте можна виділити властиву цим коштам законо-

мірність, яка полягає у переважній частці надходжень від підпри-

ємств і організацій, установ та окремих громадян на основі спон-

сорства. Витрати ж фондів не переслідують мети добування

прибутку, хоч у цілому вони можуть і супроводитися одержан-

ням доходу.

За статутною діяльністю цільові фонди не мають фінансових

зобов’язань перед державним бюджетом, у тому числі вони зві-

льнені від сплати податків, державних та митницьких стягнень

(мита).

Благодійний фонд — це особлива форма організації фінансо-

вих відносин, яка характеризується виключно добровільними

надходженнями коштів для створення фондів і використанням

наявних коштів на благодійні цілі.

Благодійні фонди, як правило, функціонують на правах юри-

дичної особи і є самоврядними суб’єктами.

Приклад.

У Донецькій області зареєстровано понад 100 благодійних

фондів. Серед них «Донецький фонд соціального захисту та ми-

лосердя», «Донбас — милосердя», «Хесед Цдака (милосердя, до-

помога потребуючим)», «Доброта», «Забота», «Захист та сприян-

ня» тощо.

106

У Харківській області зареєстровано понад 60 благодійних ор-

ганізацій.

Це самоврядні органи громадськості, метою створення яких

виступає благодійна діяльність, що здійснюється передусім від-

носно хворих та громадян пенсійного віку.

Кошти цих фондів створюються за рахунок:

добровільних внесків, дарунків, відрахувань громадських

організацій, творчих спілок, колективів підприємств, установ,

окремих громадян;

прибутку, одержаного від виробничо-господарської діяль-

ності організацій та підприємств, створюваних фондами;

надходжень від закордонних фондів та окремих осіб;

доходів від заходів, що проводяться на користь фонду, ло-

терей, платних послуг, видавничої та іншої діяльності (телемос-

ти, телемарафони).

Напрями витрачання грошових коштів, що надходять у благо-

дійні фонди, визначаються правлінням фонду або пленумом

представників засновників і фіксуються в кошторисі доходів та

витрат. Витрачання коштів визначається цілями створення фон-

ду, які конкретизують статутні завдання фонду. Головною над-

звичайною рисою є витрачання коштів на безоплатній основі з

благодійною спрямованістю.

В Україні благодійні фонди тільки починають розвиватися, а в

інших державах їх кількість істотно більша. У США існує понад

50 тисяч різних благодійних фондів. Вони носять імена своїх за-

сновників: фонд Рокфеллера, фонд Карнегі та ін. Кошти, направ-

лені підприємцями у ці фонди, звільнюються від оподаткування.

107

ПІДСУМКОВИЙ КОНТРОЛЬ

ЗА МОДУЛЕМ І

4.1. ЗАВДАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

1. Скласти схему взаємозв’язку Закону України «Основи за-

конодавства України про загальнообов’язкове державне соціаль-

не страхування» та Закону України «Про страхування».

2. Скласти схему взаємозв’язку Закону України «Основи за-

конодавства України про загальнообов’язкове державне соціаль-

не страхування» і Закону України «Про соціальні послуги».

3. Визначити найбільш важливі аспекти підготовки фахівців

для сфери соціального страхування в Україні.

4. Проаналізувати нормативну базу, що регулює систему зага-

льнообов’язкового державного соціального страхування.

5. Встановити визначальні риси Закону України «Основи за-

конодавства України про загальнообов’язкове державне соціаль-

не страхування».

6. Надати загальну характеристику Закону України «Про соці-

альні послуги».

7. Суб’єкти й об’єкти соціального страхування.

8. Функції соціального страхування як складової соціальної

політики.

9. Перелічити принципи соціального страхування.

10. Дати визначення терміна «соціальне забезпечення».

11. Дати визначення сутності соціальних гарантій.

12. Охарактеризувати види соціальних гарантій.

13. Діяльність волонтерів у сфері надання соціальних послуг.

14. Форми надання соціальних послуг.

15. Види соціальних послуг.

16. Що являють собою соціальні стандарти й соціальні норма-

тиви?

17. Визначення поняття «індексація».

18. Контроль за діяльністю фондів соціального страхування.

19. Захист прав споживачів соціальних послуг.

20. Засоби державного нагляду за діяльністю фондів.

21. Організація та контроль за наданням соціальних послуг.

108

22. Роль та місце Кабінету Міністрів України в державному

регулюванні розвитку соціального страхування.

23. Привести приклади прийняття рішень, пов’язаних із на-

данням матеріального забезпечення (соціальної послуги) на під-

приємстві (організації, установі).

24. Скласти організаційну структуру фондів соціального

страхування.

25. Розвиток нормативно-законодавчого забезпечення стано-

влення соціального страхування в Україні.

26. Створення ефективної системи державного регулювання й

контролю у сфері пенсійного страхування, зберігання та управ-

ління пенсійними активами, виконання заходів для забезпечення

якості життя населення.

4.2. Т

ЕМИ РЕФЕРАТІВ

1. Визначення та формування системи соціального страху-

вання.

2. Соціальне страхування: загальна характеристика та етапи

розвитку.

3. Склад, структура, відносини в системі соціального страху-

вання.

4. Економіка соціальної сфери: склад, напрямки розвитку в

Україні.

5. Принципи й роль соціального страхування в економічній

системі.

6. Історичні передумови виникнення соціального страхування.

7. Етапи розвитку соціального страхування.

8. Система управління фінансами сфери соціального страху-

вання.

9. Фінансування сфери соціального страхування.

10. Фінансове забезпечення соціальних послуг.

11. Управління якістю соціальних послуг.

12. Органи нагляду та контролю в системі соціального страху-

вання.

13. Координація діяльності фондів соціального страхування.

14. Менеджмент соціальних послуг.

15. Напрямки вдосконалення соціального страхування в

Україні.

16. Проблеми та перспективи розвитку соціального страхуван-

ня в Україні.

109

17. Переваги та недоліки системи соціального страхування в

Україні.

18. Соціальний захист населення в умовах трансформації

економіки.

19. Соціальне страхування в забезпеченні суспільного добро-

буту.

20. Розглянути значення рівня розвитку соціального страху-

вання для ефективної роботи підприємств (підприємництва) у су-

часних умовах.

21. Перспективи розвитку Фондів загальнообов’язкового дер-

жавного соціального страхування.

22. Оптимізація розподілу ресурсів страхових фондів.

23. Скласти анотований покажчик статей в українській пресі

(журнали, газети) з проблеми розвитку соціального страхування

у 2000—2008 рр.

4.3. Т

ЕСТИ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

1. Джерела формування грошових Фондів загальнообов’я-

зкового державного соціального страхування:

а) страхові внески;

б) кошти з бюджету;

в) інші кошти.

2. Основними видами загальнообов’язкового державного соці-

ального страхування є:

а) пенсійне страхування;

б) медичне страхування;

в) страхування на випадок безробіття;

г) страхування у зв’язку з тимчасовою втратою працездат-

ності;

д) страхування від нещасних випадів на виробництві та від

професійного захворювання;

е) недержавне соціальне страхування;

є) інші види страхування, визначені законами України.

3. Кошти цільових страхових фондів:

а) входять до складу Державного бюджету України;

б) не входять до складу Державного бюджету України;

в) використовуються тільки за цільовим призначенням.

110

4. Тарифи обов’язкових внесків на загальнообов’язкове дер-

жавне соціальне страхування встановлюються:

а) Кабінетом Міністрів України;

б) Верховною Радою України;

в) Міністерством праці та соціальної політики України.

5. Розподіл відрахувань у Фонд соціального страхування

України визначає:

а) Кабінет Міністрів України;

б) Верховна Рада України;

в) усі відповіді правильні.

6. Визначити поняття «соціальне страхування»:

а) комбінація програми пенсійних заощаджень, програми

страхування та програми перерозподілу національного доходу;

б) система економічних відносин, за допомогою якої форму-

ються та використовуються фонди грошових засобів для матеріа-

льного забезпечення непрацездатних;

в) комплекс законодавчо закріплених соціальних норм, що га-

рантує держава окремим верствам населення, а також за певних

економічних умов усім членам суспільства.

7. Добрати до наступних понять правильні варіанти визна-

чення:

1) страховий ризик; 2) страховий випадок; 3) страховий стаж.

а) подія, передбачена договором страхування або законодав-

ством, яка відбулася та з настанням якої виникає обов’язок стра-

ховика здійснити виплату страхової суми страхувальнику, за-

страхованій або іншій третій особі;

б) певна подія, на випадок якої проводиться страхування й яка

має ознаки ймовірності та випадковості настання;

в) період, протягом якого особа підлягає загальнообов’язко-

вому державному соціальному страхуванню та відбувається пе-

рерахування внесків на страхування.

8. До функцій соціального страхування як складової соціальної

політики належать:

а) компенсаційна;

б) превенції;

в) захисна;

г) відтворювальна;

д) перерозподільна;