Видяпин В.И., Добрынин А.И., Журавлёва Г.П., Тарасевич Л.С. Экономическая теория

Подождите немного. Документ загружается.

В мире все еще сохраняется несбалансированность торговых рас-

четов. Трудности первой половины 80-х годов, вызванные эконо-

мическим кризисом, последующим ростом протекционизма, кри-

зисом задолженности, резкими колебаниями курса доллара и цен

на нефть, в основном преодолены. Однако проблема несбаланси-

рованности далека от разрешения. Так, для Германии и Японии

характерно наличие положительного сальдо торгового баланса, для

США — дефицит.

Несмотря на сокращение общих размеров дефицита, в торговле

машинами и оборудованием он снижался крайне медленно.

Торговый баланс России на протяжении 1994—1997 гг. склады-

вался с положительным сальдо. Внешнеторговый оборот России за

первый квартал 1997 г.,

поданным

Государственного таможенного

комитета

(ГТК),

составил 72,1 млрд дол. Впервые за последние годы

произошло его сокращение на 5% к уровню первого полугодия 1996 г.,

в том числе со странами СНГ оборот снизился на 14%, дальнего

зарубежья — на 2%. Наиболее крупными покупателями российских

товаров являются Украина (9% экспорта), Германия (8%), Бело-

руссия, Нидерланды и США (по 5%). В целом конъюнктура внеш-

него рынка для отечественных экспортеров складывалась неблаго-

приятно. Во-первых, снизились мировые и контрактные цены на

топливно-сырьевые товары. Во-вторых, уменьшился спрос на това-

ры машиностроения и химической промышленности. В-третьих, дей-

ствовали дискретные субъективные факторы: неурегулированность

отношений с зарубежными покупателями отечественной продук-

ции (по алмазам — с "Де Бирс"); квотирование товаров на регио-

нальных международных рынках, тарифные и налоговые ограниче-

ния (ЕС, Казахстан и др.). Это привело к снижению объемов экс-

порта до 41 млрд дол. Товарная структура экспорта характеризует

сырьевую направленность экономического развития России. Доля

топливно-энергетической группы составила

51%

экспорта.

Импорт товаров составил 31,1 млрд дол., в том числе из стран

дальнего зарубежья — 22,7 млрд дол., СНГ — 8,5 млрд дол. Закупки

товаров в странах СНГ уменьшились на 20%, что повлияло на всю

динамику импорта. Снижение импорта обусловлено уменьшением

потребительского спроса, оживлением отечественного производ-

ства, усилением государственной защиты национальных произво-

дителей, борьбой с незарегистрированным импортом. Наиболее

крупными импортерами продукции в Россию остаются Германия

(12%), Украина (9%), Белоруссия (8%), США (7%).

В структуре товарооборота и в направлениях основных внешне-

торговых потоков происходят постоянные сдвиги, что меняет по-

ложение разных стран на мировом рынке. Основные направления

долговременных структурных сдвигов в международной торговле

состоят в существенном сокращении удельного веса сырьевых то-

варов и росте доли готовых изделий обрабатывающей промышлен-

ности, особенно высокотехнологичных товаров, в превращении

661

современной технологии и технических знаний в особый товар.

Высокими темпами нарастает международная торговля машинами

и оборудованием, особенно между развитыми странами. В то же

время увеличиваются закупки этой товарной группы развивающи-

мися странами, осуществляющими индустриализацию и модерни-

зацию своего хозяйства. Среди "машин и оборудования" наиболее

быстрыми темпами увеличивается торговля продукцией электро-

технической промышленности, особенно электронным оборудовани-

ем, в том числе ЭВМ. Развитые страны Запада выступают основными

экспортерами наукоемких товаров, тогда как развивающиеся — пре-

имущественно их импортерами. В последние годы отмечается под-

ключение к экспорту высокотехнологических изделий и новых ин-

дустриальных стран Юго-Восточной Азии. Остается специализация

развивающихся стран на экспорте преимущественно сырья и по-

лезных ископаемых. Ряд таких стран с выгодой вывозит нефть, входя

в состав ОПЕК (Организация экспортеров нефти объединяет

13

госу-

дарств). На продаже меди специализируются Чили, Замбия, Заир;

бокситов — Гвинея, Ямайка, Бразилия, Суринам; оловянной руды —

Малайзия, Индонезия, Боливия, Таиланд.

Характер современного международного разделения труда та-

ков, что из года в год увеличивается доля взаимной торговли инду-

стриальных стран. На нее сейчас приходится более 70% мировой

торговли, тогда как доля развивающихся стран в мировом товаро-

обороте не достигает 20%, на

4

/

5

он формируется торговым обме-

ном с развитыми странами Запада.

Поскольку национальное хозяйство любой страны в той или иной

мере зависит от внешней торговли, государство в законодательном

порядке устанавливает определенные правила и условия внешне-

торговой политики. Исторически сложились две противоположные

системы такой политики: протекционизм и свобода торговли.

Глава 31. МЕЖДУНАРОДНАЯ

ВАЛЮТНАЯ СИСТЕМА

/. Валютные отношения: сущность, субъекты,

сред-

ства обмена.

2. Платежный баланс.

3. Валютный курс: системы организации, факторы,

паритет. Конвертируемость валюты.

4. Международная валютная система.

1. Валютные отношения:

сущность, субъекты, средства обмена

Экономика России испытывает воздействие со стороны других

стран и международных организаций. В то же время она сама своей

социально-экономической ситуацией оказывает влияние на осталь-

ной мир. В этой главе будет продолжен анализ денег применительно

к открытой экономической системе. Она отличается от рассмотрен-

ных ранее моделей закрытой экономики наличием экономических

операций и связей не только внутри страны, но и между различны-

ми странами.

Связь между экономиками различных стран осуществляется че-

рез торговлю товарами и услугами и финансовые операции. По-

средником в них выступают деньги. В результате складываются ва-

лютные отношения, связанные с функционированием денег в ми-

ровом хозяйстве. Они отражают обмен результатами деятельности

национальных хозяйств и международных институтов. Основами ва-

лютных отношений выступают товарное производство, торговля,

оказание услуг, движение капитала между странами.

Валютные отношения известны с античных времен Древней Гре-

ции и Древнего Рима в виде вексельного и меняльного дела. В сред-

ние века развитие валютных отношений было связано с

"вексель-

ными ярмарками" в Лионе, Антверпене и других торговых городах

Западной Европы. Для расчетов с купцами из различных стран ис-

пользовались переводные векселя (тратты). С развитием кредитного

дела в эпоху феодализма и раннего капитализма международные

расчеты начинают осуществляться через банки. Дальнейшее разви-

тие валютных отношений связано с созданием мирового рынка,

углублением международного разделения труда, усилением специ-

ализации и кооперации между различными странами.

Состояние валютных отношений определяется положением дел

в экономике, соотношением конкуренции и сотрудничества стран,

международными отношениями. Объективной основой валютных

отношений является общественное производство. Оно порождает

663

международный обмен результатами деятельности и факторами

производства. Валютные отношения, являясь вторичными по отно-

шению к процессу производства, оказывают на него обратное воз-

действие. Они регулируются государством в лице Центрального бан-

ка, Министерства финансов и других полномочных органов.

Конкретной формой организации и регулирования валютных от-

ношений выступает валютная система. В процессе развития обще-

ства формируются национальные, региональные и международные

валютные системы. Валютную систему можно рассматривать с двух

точек зрения: экономической и организационно-юридической.

С экономической она представляет собой совокупность производ-

ственных отношений, отражающих функционирование денег в от-

крытой экономике. Организационно она представлена государствен-

ными и международными институтами, правовыми нормами и т.п.

Одним из основных элементов валютной системы является ва-

люта. Термин "валюта" (от итал. value — цена, стоимость) может

использоваться в двояком смысле. Во-первых, как денежная еди-

ница страны — один из элементов ее национальной денежной си-

стемы. Во-вторых, как денежные знаки иностранных государств и

выраженные в них кредитные и платежные средства. В более стро-

гом определении под валютой понимается особый способ исполь-

зования национальных денег в международном платежно-расчет-

ном обороте. Согласно Закону Российской Федерации "О валют-

ном регулировании и валютном контроле", валютой России

являются рубли в виде банкнот и монет, а также средства в рублях

на счетах в банках и других кредитных учреждениях.

Почти во всех странах мира в качестве законного средства пла-

тежа используется национальная валюта. Для оплаты иностранных

товаров и услуг необходим обмен национальной валюты на иност-

ранную. Международная торговля и обмен иностранных валют осу-

ществляются на внешних валютных рынках. Они представляют со-

бой самую значительную часть финансового рынка мира. Валют-

ный рынок представляет собой децентрализованный рынок. На нем

действует огромное количество учреждений и посредников. Наибо-

лее крупные центры финансового рынка — Лондон, Нью-Йорк,

Франкфурт-на-Майне, Токио, Москва (в СНГ).

К основным институтам внешнего валютного рынка относятся

Центральный банк, крупные коммерческие банки, небанковские

дилеры и брокеры. Среди них крупнейшими участниками сделок по

купле-продаже валют являются транснациональные коммерческие

банки. Они способны переводить миллиардные суммы из одной стра-

ны в другую, вести многовалютные расчеты. В качестве дилеров они

"поддерживают позицию" нескольких валют, т.е. обладают вклада-

ми национальных денег в корреспондирующих банках. Это дает бан-

кам возможность получать прибыль, продавая валюту по "цене про-

давца", которая выше "цены покупателя". Разрыв в ценах опреде-

ляется степенью регламентации и уровнем конкуренции валютного

664

рынка. Для развитых стран он обычно составляет 1—2%. Ежеднев-

ная информация о ценах приводится в специальных газетах.

Коммерческие банки могут выступать и в роли брокеров, вы-

полняя заказы отдельных фирм по покупке и продаже иностранной

валюты. Поскольку валютный рынок огромен, то на нем находят

нишу и небанковские дилерские и брокерские фирмы. Специфи-

кой стран со слабой экономикой и неразвитой демократической

системой является наличие множества незарегистрированных по-

средников и участников сделок, оперирующих на "черном" валют-

ном рынке. Легальный валютный рынок в России стал формиро-

ваться в начале 1992 г., после Указа президента РФ "О либерализа-

ции внешнеэкономической деятельности".

Расчеты на валютном рынке осуществляются наличным и без-

наличным путем. В первом случае используются валюта, дорожные

чеки и многовалютные пластиковые карточки. Надо заметить, что

наличный оборот представляет собой незначительную часть финан-

совых операций и происходит обыкновенно при туризме. Дорож-

ные чеки представляют собой разновидность валютного аккреди-

тива. Так, широко распространенные дорожные чеки компании

"Америкен экспресс" можно с определенным дисконтом обменять

за рубежом в коммерческом банке на наличную валюту или распла-

титься в крупном отеле, ресторане, универмаге, торговом центре.

В периоды сильных потрясений экономики государство вмеши-

вается в сферу международных расчетов, применяя валютные кли-

ринги. Они представляют собой соглашения правительств двух и

более стран об обязательном взаимозачете требований и обязательств

между участниками. Сальдо расчетов по клирингу покрывается сво-

бодно конвертируемой валютой или товарными поставками.

Валютный рынок, как и другие рынки, делится на спотовый и

срочный. Для многих расчетов используется только обменный курс

по кассовым операциям. Он применяется для торговых сделок в

течение ближайших суток. В России в результате ежедневных торгов

на Московской межбанковской валютной бирже (ММВБ) уста-

навливается официальный курс рубля по отношению к основным

валютам. В региональных центрах для расчетов часто используется

курс местной региональной валютной биржи. Он может не совпа-

дать с официальным.

Поскольку значение валютного курса оказывает большое влия-

ние на экономику, то для многих валют публикуются прогнозные

обменные курсы по срочным операциям — через 30, 60, 90 дней.

Между субъектами экономики заключаются различные виды сроч-

ных контрактов (форвардные, фьючерсные, опционы), по кото-

рым рубли будут обменены через определенное время на другую

валюту по курсу, установленному в день заключения контракта. Раз-

ница между обменным курсом по кассовым и срочным операциям

на день окончания срочного контракта представляет собой при-

быль (убыток) одного из участников.

665

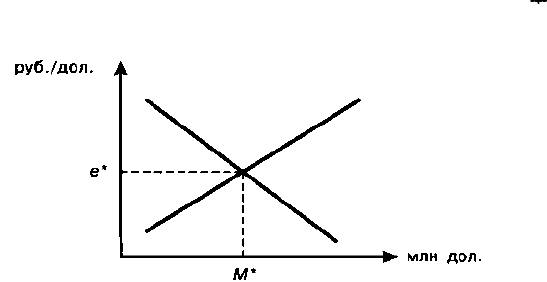

Объем спроса и предложения валюты зависит от ее цены — валют-

ного курса. Цена равновесия, или рыночная цена, валюты — это

обменный курс, при котором предложение валюты на валютном рын-

ке равно спросу на него. Кривые спроса и предложения валют —

доллара и рубля представлены на рис. 31.1.

Рис. 31.1. Установление обменного курса рубля к доллару

Они имеют классический вид, однако факторы, определяющие

спрос и предложение, несколько иные. Предложение иностранной

валюты формируется импортерами российских товаров и услуг, за-

рубежными инвесторами, российскими экспортерами. Спрос на

валюту формируется российскими импортерами и инвесторами,

экспортерами российских трваров и услуг. В результате спрос на

доллары за рубли является убывающей функцией от обменного кур-

са, а предложение долларов за рубли — возрастающей функцией от

обменного курса. Чем больше спрос превышает предложение, тем

дороже становится валюта.

Валютный рынок един и интернационален. Поэтому утвержде-

ние о том, что кривые спроса и предложения, например, долларов

описывают валютный рынок США, а кривые спроса и предложе-

ния рублей — валютный рынок России, некорректно. В отличие от

других рынков на этом рынке нет общей единицы измерения, оце-

нивающей каждый товар — валюту. Следовательно, этот рынок мож-

но рассматривать как бартерный, на котором необходимо попарно

анализировать соотношение различных валют.

В процессе взаимного обмена валют устанавливается их курсовая

стоимость. В долгосрочном периоде валютный курс устанавливается

в точке базисного, или фундаментального, равновесия. В краткос-

рочном периоде под воздействием множества факторов текущий

равновесный курс все время колеблется. Эти изменения происхо-

дят во времени и в пространстве. В различных центрах единого меж-

дународного валютного рынка может складываться различный курс

одной и той же валюты. Валютные дилеры, покупая валюту в одном

666

месте и продавая в другом, способствуют формированию единого

валютного курса в рамках единого международного валютного рынка.

2. Платежный баланс

Валютные отношения возникают при купле-продаже валюты для

экспорта и импорта товаров и услуг, инвестиций, переводов де-

нежных средств за рубеж и т.п. Статистический учет различных ти-

пов сделок резидентов данной страны со всеми другими странами

осуществляется с помощью бухгалтерских счетов платежного ба-

ланса. Основным принципом их построения является отражение всех

источников средств и направление их использования по типовым

статьям.

Платежный баланс характеризует соотношение между валют-

ными поступлениями в страну и платежами, которые экономиче-

ские субъекты осуществляют за границей за определенный проме-

жуток времени. При этом наиболее трудной задачей является учет

всех без исключения операций. Состояние платежного баланса ак-

тивно воздействует на текущий рыночный курс национальной ва-

люты, который через обратные связи влияет на экспортно-импорт-

ные потоки, движение капиталов, на структуру экономики в целом.

Впервые платежный баланс для СССР и России был рассчитан

за 1990 и 1991 гг. с выделением трех групп стран, с которыми СССР

имел различные системы расчетов, — в переводном рубле (со стра-

нами СЭВ), в свободно конвертируемой валюте и путем валютного

клиринга. Баланс рассчитывался на основе ранее "закрытой" ин-

формации о неторговых операциях, платежах по обслуживанию

внешнего долга и динамике валютных резервов. В дальнейшем пла-

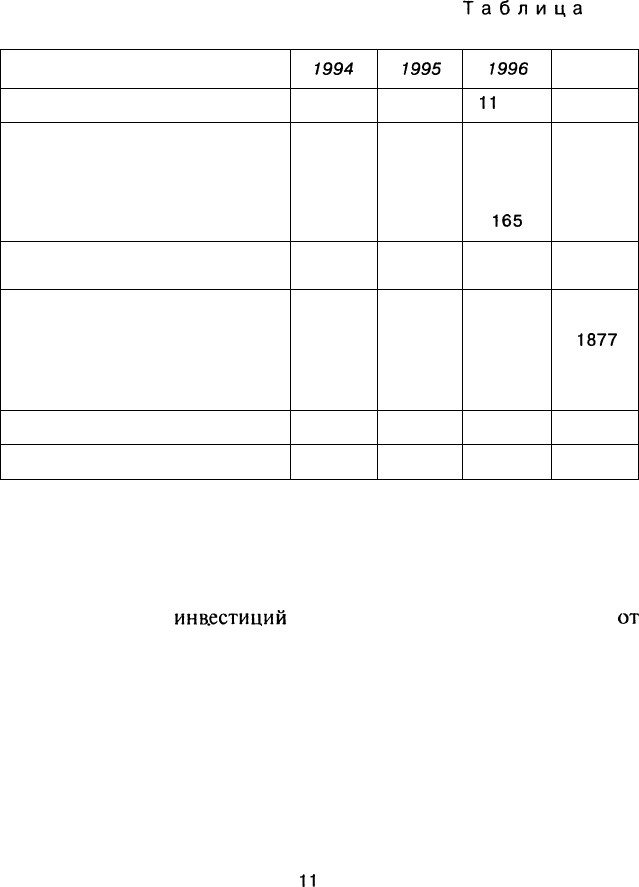

тежный баланс России стал публиковаться ежегодно. В табл.

31.1

приводятся данные о платежном балансе России.

В платежном балансе выделяют три части: баланс (счет) теку-

щих операций, счет операций с капиталом и баланс (счет) движе-

ния резервных активов. Операции на внешнем рынке, приводящие

к притоку денежных средств на валютный рынок страны, приходу-

ются со знаком "плюс", в противоположном случае — со знаком

'минус". Итоговый результат трех частей платежного баланса в сумме

дает ноль. Это объясняется тем, что каждому направлению расхо-

дования средств должен соответствовать какой-либо источник.

На счете текущих операций отражаются трансакции валютных

средств, связанные с текущим или прошлым движением матери-

альных и нематериальных активов. Во-первых, учитывается экспорт

и импорт товаров. Торговый баланс России за 1994—1997 гг. сводил-

ся с положительным сальдо (экспорт больше импорта). Это приво-

дило к притоку иностранной валюты в страну. Во-вторых, на счете

текущих операций учитываются неторговые операции — экспорт и

импорт различных видов услуг. К ним относятся туризм, страхова-

ние, грузовые и пассажирские перевозки, средства связи и теле-

667

коммуникации, строительство, финансовые услуги, оплата отдыха

и командировок резидентов за рубежом. Относительно слабое раз-

витие этого сектора экономики в России приводит к тому, что

баланс услуг на протяжении ряда лет сводится с дефицитом.

Таблица

31.1

Платежный баланс России, млн дол.*

Показатели

Счет текущих операций

Товары и услуги

Товары

Услуги

Доходы от инвестиций и

оплата труда

Текущие трансферты

Счет операций с капиталом и

финансовыми инструментами

Счет операций с капиталом

Финансовый счет

Прямые инвестиции

Портфельные инвестиции

Прочие инвестиции

Резервные активы**

Чистые ошибки и пропуски

Общее сальдо

1994

9285

11 176

17 837

-6661

-1780

-111

-7734

2051

-9785

532

87

-10 456

52

-1551

0

1995

8045

11 271

20 807

-9536

-3334

108

-2254

-347

-1907

1711

-1436

7128

-9310

-5791

0

1996

11

706

16 483

22 825

-6342

-4942

165

-4651

-463

-4188

2142

7327

-15 014

1357

-7055

0

1997*

4988

7709

9878

-2169

-2675

-46

-719

-217

-502

1877

13 182

-6161

-9400

-4269

0

* Данные приведены за первое полугодие.

** Данные приведены с учетом условной поправки.

К третьему направлению учета средств на счете текущих опера-

ций относятся денежные поступления или расходы по платежам за

рубеж — доходы от инвестиций и оплаты труда, текущие транс-

ферты. Доходы от

инвестиций

состоят из дивидендов и прибыли

от

участия в уставном капитале, процентов по депозитам и ценным

бумагам, процентов по привлеченным кредитам органами государ-

ственного управления и банковским сектором. Сальдо текущих транс-

фертов отражает размер полученной и оказанной гуманитарной по-

мощи, взносов и платежей в международные организации и из них.

Чистые доходы от инвестиций представляют собой избыток пла-

тежей по процентам и дивидендам, осуществленных иностранцами

на вложенный резидентами за рубежом капитал, над соответствую-

щими платежами, выплачиваемыми в стране иностранным инвес-

торам. Таким образом, величина сальдо по данной статье зависит

* Финансовые известия. 1997.

11

ноября. № 85. С. 5.

668

от общей величины вывезенного капитала и инвестиций иностран-

цев. Платежи России за рубеж отражают государственную политику

внешних заимствований последних лет — ориентацию на заимство-

вание у международных финансовых организаций с более льготны-

ми условиями. Среди процентов по привлеченным кредитам более

85% составляет задолженность бывшего СССР.

Если суммировать все операции по текущему счету, то получим

текущий платежный баланс внешнеторговых операций. Его поло-

жительное сальдо означает, что импортные операции по текущему

счету создали спрос на объем валюты меньше того, что смог обес-

печить экспортный сектор экономики. Наблюдается тенденция вол-

нового колебания положительного сальдо России по счету текущих

, операций, что связано отчасти с общим спадом производства в

стране.

Счет операций с капиталом и финансовыми инструментами от-

ражает денежные трансакции, связанные с

куплей-продажей

фи-

нансовых активов и получением кредитов и займов. На счете опера-

ций с капиталом показываются полученные и выплаченные транс-

ферты, связанные с миграцией и оплатой услуг по жилищному

строительству. Операции с финансовыми инструментами подразде-

ляются на прямые и портфельные инвестиции в банковский сектор

и нефинансовые предприятия, прочие инвестиции: купля-продажа

иностранной валюты, кредитование торговли, займы органам го-

сударственного управления, банковскому сектору и нефинансовым

фирмам, просроченная задолженность.

В 1997 г. продолжился рост иностранных инвестиций в экономи-

ку России, причем в наиболее эффективной с точки зрения стиму-

лирования экономического роста форме прямых капитальных вло-

жений. Снижается значение прочих инвестиций, представленных

главным образом иностранными кредитами. Около 75% прямых

иностранных инвестиций в экономику направлялось в лесную и

деревообрабатывающую промышленность, топливно-энергетиче-

ский комплекс, торговлю и общественное питание. С 1996 г. проис-

ходит рост портфельных инвестиций, связанный с привлечением

иностранных инвесторов на рынок ГКО. Продолжился прирост на-

личной иностранной валюты в небанковской сфере, вызванный

диверсификацией накоплений.

По времени размещения активов можно выделить краткосроч-

ное и долгосрочное движение капитала. К первому направлению

относятся текущие счета иностранцев в данной стране, а также

принадлежащие им высоколиквидные активы (например, казна-

чейские векселя). Ко второму — покупка ценных бумаг национальных

компаний и институтов, долгосрочные займы, прямые и портфель-

ные инвестиции. Приток капитала обозначается знаком "плюс" и

свидетельствует о приобретении национальных финансовых акти-

вов иностранцами. Он тождествен притоку иностранной валюты. От-

ток капитала — это процесс приобретения иностранных активов

669

фирмами и домохозяйствами. Он приводит к утечке валюты из страны.

Активное сальдо баланса движения капиталов возникает при пре-

вышении притока капитала над оттоком. Это приводит и к притоку

валюты. В противоположном случае, характерном для России, об-

разуется пассивное сальдо и происходит отток валюты.

Абсолютные цифры по счету движения капитальных средств,

приводимые в платежном балансе страны, обычно значительно

меньше сумм, приходящихся на текущие операции. Это объясняет-

ся тем, что показатели по текущим счетам исчисляются нарастаю-

щим итогом, а операции, связанные с движением капитала, при-

водятся в чистых единицах (показывается конечное сальдо). Объем

этих операций значителен. Спекулятивный наплыв капитала может

оказать сильное влияние на обменный курс.

Третья часть платежного баланса — счет официальных резервов.

В соответствии с применяемой в настоящее время методологией

составления платежного баланса резервные активы показываются

отдельным счетом при аналитическом представлении и статьей счета

операций с капиталом и финансовыми инструментами при нейт-

ральном представлении. В любом случае экономическое значение

данной статьи отлично от всех других.

Резервные активы (в том числе Министерства финансов РФ)

включают монетарное золото, специальные права заимствования

(СДР), резервную позицию в МВФ и прочие валютные активы. Таким

образом, международные резервы России состоят из высоколиквид-

ных активов Министерства финансов РФ и Банка России в свободно

конвертируемой иностранной валюте, монетизированного золота, де-

позитов в иностранных банках и ценных бумаг иностранных прави-

тельств. Около

У

3

объема всех активов банковского сектора состав-

ляют международные резервы страны. Такая структура активов бан-

ковского сектора характерна для развивающихся стран и стран с

транзитивной экономикой. В развитых странах резервы не превыша-

ют 20% активов, а большую часть иностранных активов банковско-

го сектора составляют активы коммерческих банков.

На счете резервных активов отражаются операции по купле-про-

даже иностранной валюты, золота и других активов, осуществляе-

мые Центральным банком и правительственными органами. Целью

этих-операций

является не извлечение прибыли, а урегулирование

несбалансированности платежных балансов, поддержание курсов

определенных валют и прочие цели. За счет официальных резервов

покрывается дефицит или пассивное сальдо по двум предыдущим

статьям платежного баланса — счету текущих операций и движе-

нию капиталов. Происходит это путем продажи Центральным бан-

ком накопленных запасов резервных активов или получения госу-

дарством валютных кредитов в других банках. Уменьшение резервов

Центрального банка приводит к увеличению предложения валюты

на рынке и отражается в балансе со знаком

"плюс".

Активное саль-

до по счетам текущих операций и движения капиталов приводит к

670