Вайсман Е.Д. Практикум по финансовому менеджменту. Часть 2

Подождите немного. Документ загружается.

Пример

Офисное помещение сдается в аренду на 3 года. Арендодатель рассматривает

2 варианта оплаты: по 100 тыс. руб. в конце каждого года или 350 тыс. руб. еди-

новременно по истечении срока аренды. Какой вариант предпочтителен, если

процентная ставка по депозитам – 20 % годовых.

41

2.3. Оценка инвестиционных проектов

Выделяют два направления финансово-экономического анализа:

•

Оценка жизнеспособности проекта – достаточности средств для его финанси-

рования. Критерий – положительное сальдо денежных средств в каждый рас-

четный период;

•

Оценка эффективности – способности обеспечить доход, достаточный для

компенсации инвестору вложенных ресурсов и взятого на себя риска.

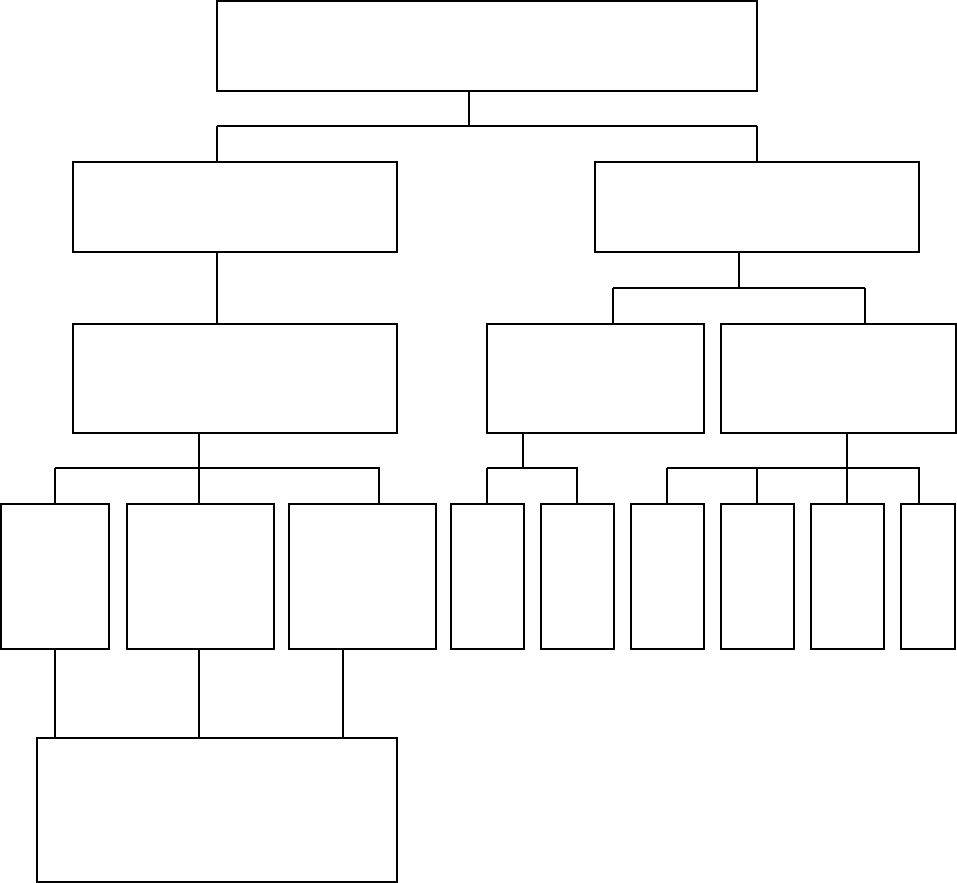

Оценка экономической эффективности и

коммерческой состоятельности проекта

Финансовая оценка

Экономическая оценка

Прогнозные формы

отчетности

Отчет о

движении

денежных

средств

Баланс

Отчет о

прибылях

и убытках

Расчет финансовых

коэффициентов и сальдо

денежных средств

Простые

(традиционные)

мето

д

ы

Методы

дисконтирования

(д

инамические

)

ДВР

PI

ARR

PBP

NPV

IRR

Рис. 21. Оценка инвестиционных проектов

42

К простым методам относятся показатели расчетной нормы прибыли (ARR) и

срока окупаемости проекта (PBP).

Расчетные формулы:

%100

Инвестиции

прибыльваяСреднегодо

ARR ×=

;

прибыль ваяСреднегодо

Инвестиции

PBP =

Применительно к инвестиционным расчетам дисконтирование – это приведе-

ние разновременных затрат и доходов к одному фиксированному моменту време-

ни.

Ставка дисконтирования – это требуемая инвестором норма прибыли, которая

должна отражать альтернативные издержки вложения капитала в тот или иной

проект. Обычно при ее расчете учитывается три компонента: минимальная доход-

ность (безрисковый доход), уровень риска (премия за риск) и ожидаемый уровень

инфляции.

Различают номинальную (учитывающую инфляционные ожидания инвестора)

и реальную ставку дисконтирования. Следует иметь в виду, что в некоторых слу-

чаях она может быть плавающей, т. е. меняться от одного расчетного периода к

другому.

43

На базе дисконтированных оценок рассчитываются следующие показатели:

1. Чистый дисконтированный доход (NPV) – определяется путем сопоставле-

ния величины исходных инвестиций с общей суммой дисконтированных денеж-

ных поступлений, порождаемых ими в течение расчетного периода. По своей сути

NPV отражает прогнозную оценку прироста экономического потенциала пред-

приятия в случае принятия рассматриваемого проекта.

∑

=

−×=

T

0

t

t

invest α (t) CF NPV

;

где CF (t) – денежный поток за t – й период; invest – суммарные приведенные ин-

вестиционные затраты; T – расчетный период; d

t

– фактор дисконтирования.

t

t

r)1(

1

d

+

=

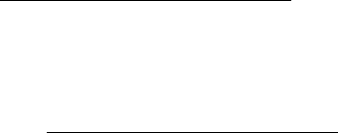

2. Внутренняя норма доходности (IRR) – это ставка дисконтирования, при ко-

торой проект становится безубыточным, т. е. NPV = 0.

По экономической сути (IRR) – это та максимальная норма прибыли, на кото-

рую могут рассчитывать инвесторы (рис. 22).

NPV

irr

r

Рис. 22. Сущность показателя IRR

44

3. Дисконтированный срок окупаемости (ДВР) – период, по окончанию кото-

рого первоначальные инвестиции покрываются дисконтированными доходами от

осуществления проекта.

ДВР = n, начиная с которого

invest α (t) CF

n

0

t

t

∑

=

>×

;

4. Индекс доходности (PI) – характеризует доход на единицу инвестиционных

затрат и рассчитывается как отношение дисконтированных доходов по проекту к

дисконтированной стоимости инвестиций.

invest

α (t) CF

PI

T

0t

t

∑

=

×

=

.

Осуществление проекта является экономически целесообразным при выпол-

нении следующих условий:

NPV > 0;

IRR > CC;

ДВР < Т;

PI > 1;

где СС – стоимость капитала.

45

Для получения правильного результата важно верно оценить денежные пото-

ки. Следует учесть только те потоки, которые будут изменяться в зависимости от

принятия/ отклонения проекта.

Не учитываются при расчете невозвратные издержки и издержки финансиро-

вания, учитываются – изменения выручки и расходов, инвестиционные затраты,

включая необходимый прирост оборотного капитала.

Упрощенная схема расчета денежного потока:

1. Прирост выручки;

2. Прирост/ сокращение операционных расходов (без амортизации);

3. Амортизация;

4. Доходы до налогообложения (п. 1 – п. 2 – п. 3);

5. Налог на прибыль;

6. Чистый доход от инвестиций (п.4 – п. 5);

7. Амортизация;

8. Прирост/ сокращение оборотных активов;

9. Прирост/ сокращение текущих обязательств;

10. Чистый денежный поток от инвестиций (п.6 + п.7 – п.8 + п.9).

46

47

При сравнительной оценке нескольких инвестиционных проектов следует учи-

тывать, что их инвестиционные периоды могут не совпадать.

Для принятия решения по таким проектам обычно используют следующие

подходы:

•

предполагается, что проекты являются самовозобновляющимися и реали-

зуются несколько раз; при этом выбирается проект, у которого суммарный

NPV повторяющегося потока имеет наибольшее значение;

•

предполагается, что более долгосрочный проект «продается» в тот момент,

когда заканчивается краткосрочный; при этом «стоимость продажи проек-

та» оценивается и включается в расчет NPV;

•

рассчитываются сравнительные «эквивалентные» годовые денежные пото-

ки, то есть суммы аннуитета, которые в течение инвестиционного периода

каждого из проектов обеспечивают такой же NPV, как и рассматриваемый

проект.

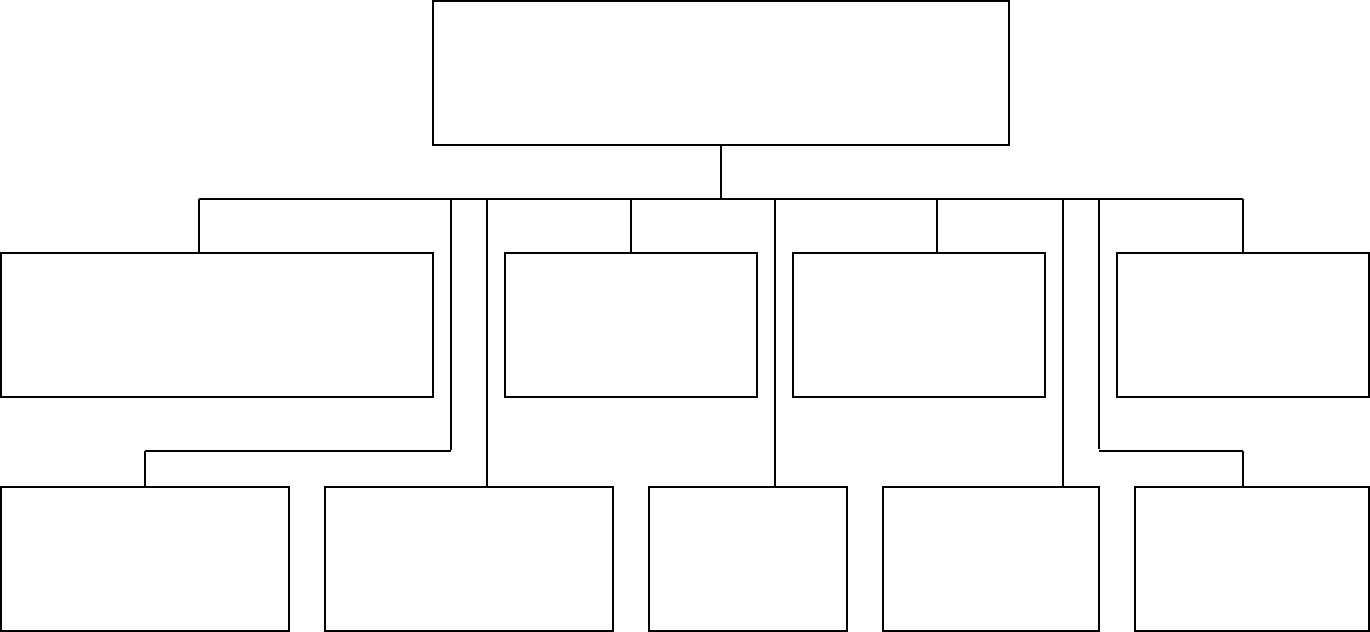

Риски инвестиционных проектов представлены на рис. 23.

В условиях бюджетных ограничений возникает необходимость формирования

инвестиционного портфеля (портфеля проектов).

Последовательность составления портфеля:

1. Ранжирование проектов по убыванию показателя индекс доходности (NPV,

IRR);

2. Включение в портфель (к) проектов, которые в сумме могут быть профи-

нансированы в полном объеме;

3. Проект (к + 1) включается в той части, в которой он может быть профинан-

сирован, если частичная реализация возможна и целесообразна.

Природно-

естественный и

экологический

Внешнеэкономи-

ческий риск

иск

48

Рис. 23. Система рисков инвестиционного проекта

Риски проекта

Риск, связанный с нестабильно-

стью законодательства и небла-

гоприятной экономической си-

т

у

ацией

Налоговый риск

Политический

риск (риск соци-

ально- политиче-

ских изменений

)

р

Неопределенность

целей, интересов и

поведения участни-

ков п

р

оект

а

Риск новой

техники и

технологии

Производст-

венно-

технологиче-

ский

р

иск

Предприниматель-

ский риск (риск ко-

лебаний рыночной

конъюнкт

)ур

ы

Методы учета риска при принятии инвестиционных решений:

1. Качественный анализ (метод экспертных оценок);

2. Аналитические методы:

2.1. Анализ чувствительности;

2.2. Анализ безубыточности;

2.3. Анализ устойчивости;

2.4. Корректировка параметров;

3. Статистические методы:

3.1. Формализованное описание неопределенности;

3.2. Анализ сценариев;

3.3. Метод Монте-Карло;

3.4. Дерево решений;

4. Метод аналогий.

49

3. ФИНАНСОВАЯ СТРУКТУРА И ЦЕНА КАПИТАЛА

Понятие финансовой структуры. Оценка стоимости, преимущества и недос-

татки основных источников финансирования. Формирование рациональной

структуры капитала предприятия. Эффект финансового рычага. Взаимодействие

финансового и операционного рычагов, оценка совокупного риска, генерируемого

предприятием. Анализ безразличия. Финансовые риски. Дивидендная политика

предприятия.

3.1. Виды и стоимость источников финансирования

Структура капитала (финансовая структура) – соотношение источников, ис-

пользуемых для финансирования деятельности предприятия (табл. 7).

• Внутренние источники;

•

Внешние источники.

Таблица 7

Основные различия между собственным и заемным капиталом.

Тип капитала

Признак

Собственный Заемный

1. Непосредственное

право на участие в

управлении предприяти-

ем

дает не дает

2. Отношение к финансо-

вому риску

Увеличение доли собст-

венного капитала снижа-

ет финансовый риск и

наоборот

Увеличение доли заемно-

го капитала увеличивает

финансовый риск и на-

оборот

3. Очередность удовле-

творения требований при

банкротстве предприятия

По остаточному принци-

пу

Первоочередное по срав-

нения с владельцами соб-

ственного капитала (осо-

бенно если гарантирова-

но залогом)

4. Право на получение

прибыли

По остаточному принци-

пу

Первоочередное

5. Срок и условия оплаты

и возврата капитала.

Однозначно не установ-

лены

Четко определены дого-

вором

6. Возможность сниже-

ния налогооблагаемой

прибыли за счет увели-

чения себестоимости

Присутствует с учетом

целей финансирования и

уровня оплаты

Отсутствует

7. Основное направление

финансирования

Долгосрочные активы Краткосрочные активы

50