Вайсман Е.Д. Практикум по финансовому менеджменту. Часть 2

Подождите немного. Документ загружается.

1.4. Модели финансирования текущих активов

Величина оборотного капитала предприятия определяется:

1. Потребностями производственного процесса и процесса реализации про-

дукции;

2. Случайными факторами.

Соответственно, различают постоянную (системную) и переменную (варьи-

рующую) часть оборотного капитала.

Постоянная часть оборотного капитала (постоянный оборотный капитал) – это

та часть денежных средств, дебиторской задолженности и производственных за-

пасов, потребность в которых относительно постоянна в течение всего операци-

онного цикла.

Постоянная часть оборотного капитала – минимум текущих активов, необхо-

димых для осуществления производственной деятельности.

Переменная часть оборотного капитала (переменный оборотный капитал) от-

ражает дополнительные текущие активы, необходимые в «пиковые» периоды или

в качестве страхового запаса.

Стратегии финансирования различаются между собой тем, какие источники

финансирования выбираются для покрытия варьирующей части текущих активов.

11

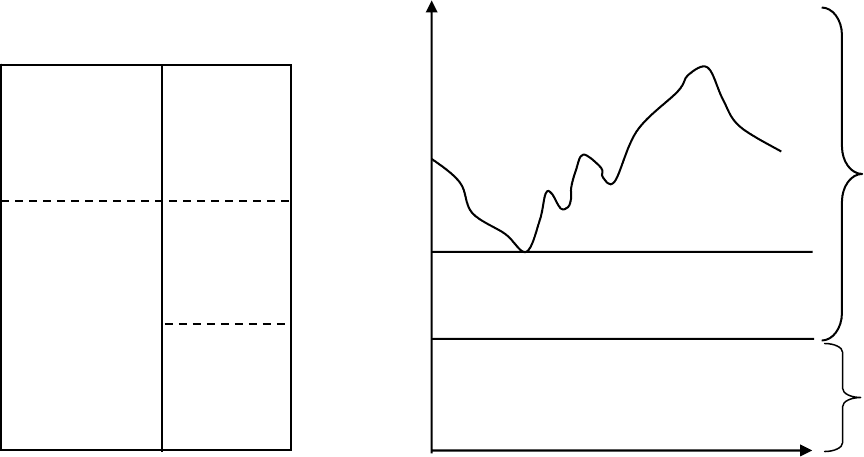

Идеальная модель (рис. 7) – взаимное соответствие текущих активов и кратко-

срочных обязательств (ОК = 0).

ТА – текущие активы;

ВА – внеоборотные активы;

КЗ – краткосрочные обязательства;

ДЗ – долгосрочные обязательства;

СК – собственный капитал;

ВЧ – варьируемая часть оборотного капитала;

СЧ – системная часть оборотного капитала;

ОК – чистый оборотный капитал

;

ДП – долгосрочные пассивы (ДП=СК+ДЗ).

Активы

Время

Рис. 7. Идеальная модель финансирования текущих активов

ТА

КЗ

ДЗ

СК

ВА

Актив

Пассив

ДП = ВА

ДП

КЗ

ВА

ВЧ

СЧ

12

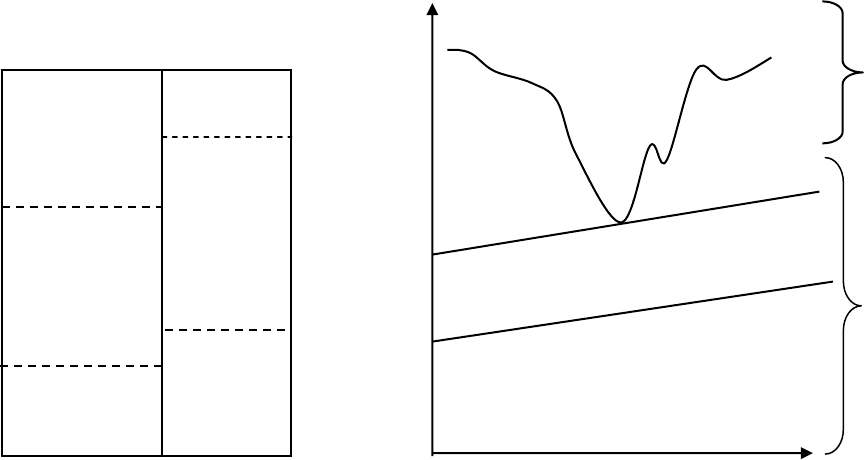

Агрессивная модель (рис. 8) – долгосрочные пассивы служат источником по-

крытия внеоборотных активов и системной части текущих (ОК=СЧ).

Признаки: преобладание краткосрочного кредита в общей сумме пассивов.

КЗ

СЧ

ВА

Активы

Время

ДП

Рис. 8. Агрессивная модель финансирования текущих активов

ВЧ

ВА

КЗ

ДЗ

СК

СЧ

Актив

Пассив

ВЧ

ДП = ВА+СЧ

13

Консервативная модель (рис.9) – системная и варьирующая части текущих ак-

тивов покрываются долгосрочными пассивами (ОК=ТА).

Признаки: отсутствие или очень низкий удельный вес краткосрочного кредита

в общей сумме пассивов.

Рис. 9. Консервативная модель финансирования текущих активов

ТА

ВА

ДЗ

СК

ДП = ВА+СЧ+ВЧ

Актив

Пассив

СЧ

ВА

Активы

Время

ДП

ВЧ

14

Компромиссная (умеренная) модель (рис.10) – внеоборотные активы, систем-

ная часть текущих активов и приблизительно половина варьирующей части теку-

щих активов покрываются долгосрочными пассивами (ОК=СЧ+0,5*ВЧ).

КЗ

СЧ

ВА

Активы

Время

ДП

ВЧ

ВЧ

ВА

КЗ

ДЗ

СК

СЧ

Актив

Пассив

ДП = ВА+СЧ+0,5ВЧ

Рис. 10. Компромиссная модель финансирования текущих активов

15

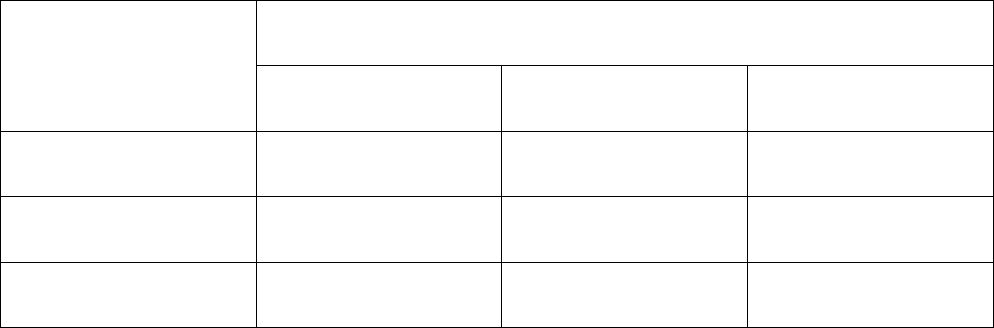

Комплексное управление текущими активами и текущими пассивами (табл. 1)

Таблица 1

Матрица выбора политики комплексного оперативного

управления текущими активами и текущими пассивами.

Политика управления текущими активами Политика управле-

ния текущими пас-

сивами

Консервативная Умеренная Агрессивная

Агрессивная Не сочетается Умеренная Агрессивная

Умеренная Умеренная Умеренная Умеренная

Консервативная Консервативная Умеренная Не сочетается

16

1.5. Способы краткосрочного финансирования

Основные способы:

•

банковский кредит;

•

коммерческий кредит;

•

факторинг.

Критерии выбора:

•

издержки финансирования;

•

фактор времени;

•

доступность;

•

гибкость.

Банковский кредит (табл. 2)

Основные формы:

•

срочный;

•

контокоррентный (онкольный);

•

учетный (вексельный);

•

акцептный;

•

форфейтинг.

Коммерческий кредит (табл. 2)

Основные виды оформления:

•

открытый счет;

•

аванс покупателя;

•

вексель.

Коммерческий кредит вместе с кредиторской задолженность по зарплате, на-

логам и прочим начислениям образует источники спонтанного финансирования.

17

Таблица 2

Характеристики банковского и коммерческого кредитов

Банковский кредит Коммерческий кредит

Формальная форма

(кредитный договор)

Обеспечение, гарантии

Срочность

Платность

Возвратность

Подготовительный период может

быть длительным

«Автоматическое» представление (ес-

ли нет особых оговорок)

Меньше ограничений на предоставле-

ние

Отсутствие обеспечения

Гибкость

Длительный срок льготного периода

Относительная дешевизна

Издержки финансирования коммерческим кредитом

(цена отказа от скидки) (рис.11)

дн. скидки

действия период

дн. платежа отсрочки

тьдлительносmax

365

100

скидки %-100%

скидки %

отказа

Цена

−

××=

Пример.

Условия продажи "2/10 net 30". Сумма счета 1000$. Оплата произведена через

30 дней.

% 37,2

1030

365

100

2100

2

отказа

Цена

=

−

××

−

=

Стоимость

коммерческого

кредита,

% годовых

100

37

Дни от даты

выставления

счета

20

30 40 10

Рис. 11. Цена отказа от скидки

18

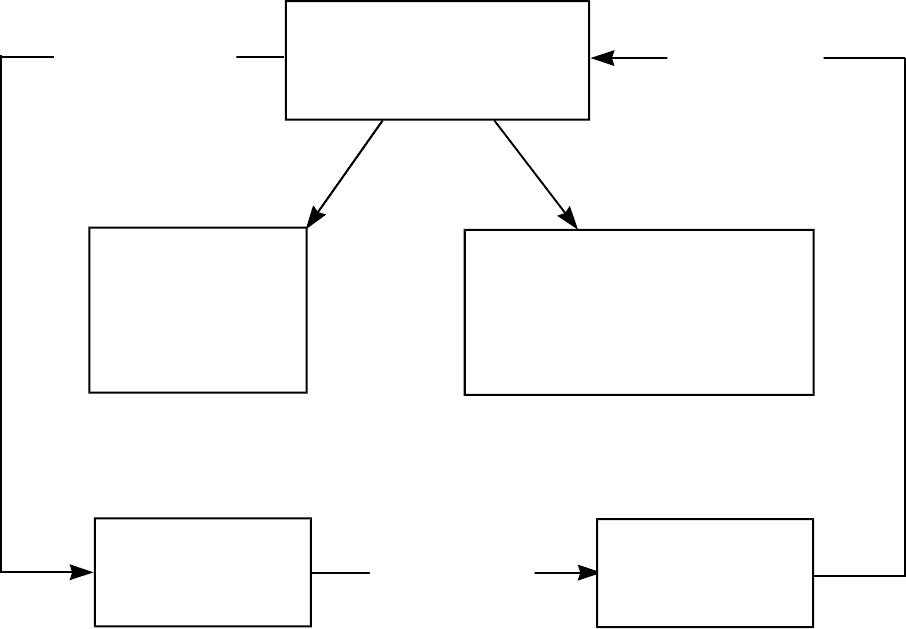

Факторинг – деятельность специализированного учреждения (факторинговой

компании или факторингового отдела банка) по взысканию денежных средств с

должников своего клиента и управлению его долговыми требованиями (рис. 12).

Виды факторинга:

•

с финансированием;

•

без финансирования.

Факторинговая компания

или факторинговый

отдел банк а

Покупка

платежных

требований

Анализ п латеж есп особн ости

(кредитоспособности)

Поставщик

Покупатель

(дебитор)

Поставка

продукции

Оплата

продукции

Оплата

требований

Рис. 12. Схема факторинга

19

1.6. Управление запасами

Запасы включают в себя:

•

товарно-материальные запасы (сырье и материалы);

•

незавершенное производство;

•

готовую продукцию на складе

Под управлением понимается контроль за состоянием запасов и принятие ре-

шений, нацеленных на экономию времени и средств за счет минимизации затрат

по содержанию запасов, необходимых для своевременного выполнения производ-

ственной программы.

Цель системы управления запасами – обеспечение бесперебойного производ-

ства продукции в нужном количестве и установленные сроки и достижение на ос-

нове этого полной реализации выпуска при минимальных расходах на содержание

запасов.

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

•

Уменьшить производственные потери из-за дефицита материалов.

•

Ускорить оборачиваемость этой категории оборотных средств.

•

Свести к минимуму излишки товарно-материальных запасов, которые уве-

личивают стоимость операций и «замораживают» дефицитные денежные

средства.

•

Снизить риск старения и порчи товаров.

•

Снизить затраты на хранение товарно-материальных ценностей.

20