Вайсман Е.Д. Практикум по финансовому менеджменту. Часть 2

Подождите немного. Документ загружается.

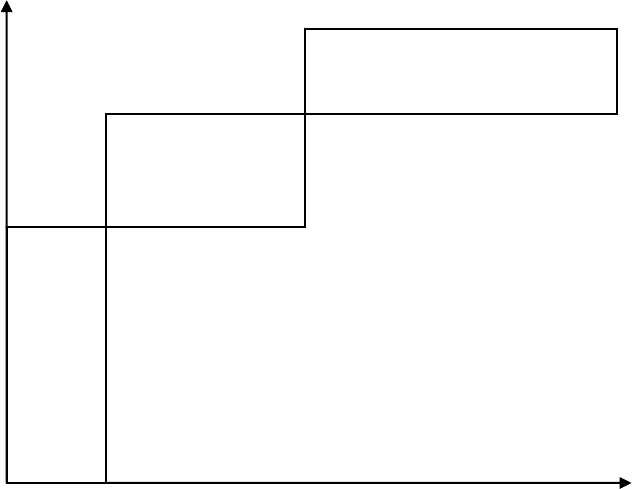

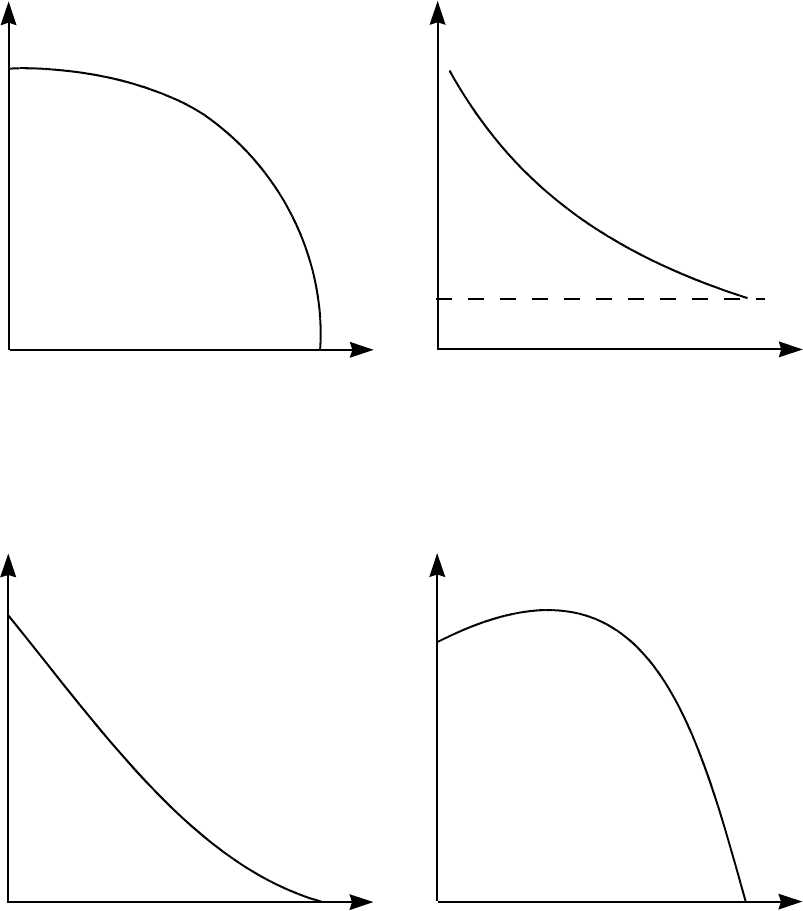

Контроль товарно-материальных запасов (ТМЗ)

производится методом АВС.

1. Рассчитать стоимость каждого элемента ТМЗ на год;

2. Ранжировать перечень ТМЗ по мере убывания стоимости;

3. Классифицировать по категориям АВС (рис. 13).

•

Категория А включает ограниченное количество наиболее ценных видов ре-

сурсов, которые требуют постоянного и скрупулезного учета и контроля

(возможно даже ежедневного). Для этих ресурсов обязателен расчет опти-

мального размера заказа.

•

Категория В составлена из тех видов товарно-материальных запасов, кото-

рые в меньшей степени важны для предприятия и которые оцениваются и

проверяются при ежемесячной инвентаризации; для ТМЗ этой категории,

как и категории А, приемлемы методики определения оптимального разме-

ра заказа.

•

Категория С включает широкий ассортимент оставшихся малоценных видов

товарно-материальных запасов, закупаемых обычно в большом количестве.

21

Стоимость,

%

Количество

позиций, %

Жесткий

контроль

(А)

(В)

Усредненный

контроль

(С)

Проверочный контроль

Рис. 13. Метод ABC

•

Группировки материальных затрат должны проводиться для всех видов

ТМЗ с целью выявления среди них наиболее значимых.

•

В результате ранжирования по стоимости отдельных видов сырья и мате-

риалов среди них может быть выделена конкретная группа, контроль за со-

стоянием которой имеет первоочередное значение для управления оборот-

ными средствами предприятия.

•

Для наиболее значимых и дорогостоящих видов сырья целесообразно опре-

делить наиболее рациональный размер заказа и задать величину резервного

или страхового запаса (рис.14).

22

Точка

возоб-

новления

заказ

а

Время

Резервный запас

Время выполнения заказа

Q*/2

Q, шт.

Наиболее экономичный

размер заказа Q*

Издержки

Q, шт.

Оптимальный размер

заказа Q*

Суммарные издержки

21

ZZ

+

Наименьшие

суммарные

издержки

Издержки хранения

Q)/2(CZ

1

×=

Стоимость выполнения заказа

O/QSZ

2

×

=

Рис. 14. Модель экономического размера заказа (EOQ)

23

,

C

OS2

Q*

××

=

где Q – заказанный объем запасов, шт.; O – стоимость выполнения одного заказа

(расходы на размещение заказа, издержки по получению и проверке товаров); C –

затраты по содержанию на единицу запасов за некоторый период (в т.ч. расходы

по хранению, страхованию, требуемая прибыль на инвестированный в запасы ка-

питал); S – величина расхода данного вида запасов за период.

Дополнительные факторы, влияющие на Q:

•

неопределенность;

•

ожидаемый рост цен;

•

возможность недопоставок;

•

устаревание запасов.

В управлении запасами готовой продукции:

•

используются те же приемы, что и в управлении запасами сырья и материа-

лов;

•

выбирается наиболее выгодный метод списания затрат (ЛИФО, ФИФО, по

средней).

Пример

На фирме используется 400 единиц материала в месяц, стоимость каждого за-

каза равна 200 руб., стоимость хранения каждой единицы материала – 10 руб.

1. Чему равен оптимальный размер заказа?

2. Сколько заказов следует делать в месяц?

3. Как часто необходимо делать каждый заказ?

24

1.7. Управление дебиторской задолженностью

•

Определение политики предоставления кредита и инкассации для различ-

ных групп покупателей и видов продукции.

•

Анализ кредитоспособности покупателей в зависимости от объемов заку-

пок, истории кредитных отношений и предлагаемых условий оплаты.

•

Контроль оплаты счетов и расчетов дебиторами по отсроченным или про-

сроченным задолженностям, контроль оборачиваемости дебиторской задолжен-

ности.

•

Определение приемов ускорения востребования долгов и уменьшения без-

надежных долгов.

•

Определение условий продажи, обеспечивающих гарантированное поступ-

ление денежных средств.

•

Прогноз поступлений денежных средств от дебиторов на основе коэффици-

ентов инкассации.

•

Учет заказов, оформление счетов и установление характера дебиторской за-

долженности.

•

Проведение АВС – анализа дебиторов.

•

Анализ задолженности по видам продукции для определения невыгодных с

точки зрения инкассации товаров.

•

Оценка реальной стоимости существующей дебиторской задолженности

•

Уменьшение дебиторской задолженности на сумму безнадежных долгов.

•

Контроль за соотношением дебиторской и кредиторской задолженности.

•

Определение конкретных размеров скидок при досрочной оплате.

•

Оценка возможности факторинга – продажи дебиторской задолженности.

В основе управления дебиторской задолженностью – два подхода:

•

сравнение дополнительной прибыли, связанной с той или иной схемой

спонтанного финансирования, с затратами и потерями, возникающими при

изменении политики реализации продукции;

•

сравнение и оптимизация величины и сроков дебиторской и кредиторской

задолженностей.

Данные сравнения проверяются по уровню кредитоспособности, времени от-

срочки платежа, стратегии скидок, доходам и расходам по инкассации.

25

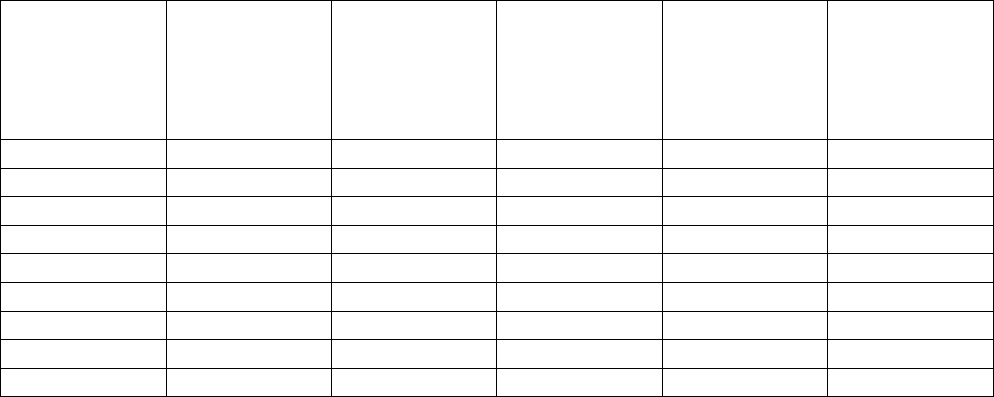

Оценка реального состояния дебиторской задолженности может быть прове-

дена на основе реестра дебиторской задолженности (табл. 3).

Пример

Таблица 3

Оценка реальной величины дебиторской задолженности

Классифика-

ция дебито-

ров по сро-

кам возник-

новения

Сумма деби-

торской за-

долженности,

тыс.руб.

Удельный вес

в

общей сумме,

%

Вероятность*

безнадежных

долгов

тыс.руб.

Сумма безна-

дежных дол-

гов тыс.руб.

Реальная ве-

личина за-

долженности,

тыс.руб.

0 – 30 дней 1000 43,82 2 20 980

30 – 60 600 26,29 4 24 576

60 – 90 500 21,91 7 35 465

90 – 120 100 4,38 15 15 85

120 – 150 50 2,19 25 12,5 37,5

150 – 180 20 0,88 50 10 10

180 – 360 10 0,44 75 7,5 2,5

Свыше 360 2 0,09 95 1,9 0,1

Итого: 2282 100,00 5,52** 125,9 2156,1

* Рассчитывается на основе экспертных оценок или на основе статистики са-

мого предприятия.

** Расчетная величина: 125,9/2282*100% = 5,52%.

26

Определение кредитной политики (рис. 15) предполагает принятие решений

по следующим вопросам:

•

срок кредита;

•

определение нормативов кредитоспособности покупателей;

•

предоставление скидок.

Рис. 15. Характеристики кредитной политики

О

б

ъем

продаж

Сре

д

ний перио

д

инкассации

ВысокиеНизкие Низкие Высокие

Нормативы кредитоспособности покупателей

ВысокиеНизкие Низкие Высокие

Нормативы кредитоспособности покупателей

Потери от

безнадеж ных

долгов

Прибыль

27

При смягчении (либерализации) кредитной политики необходимо учитывать все по-

следствия этого решения (табл. 4).

Таблица 4

Либерализация кредитной политики

Выгоды Затраты

Увеличение объемов продаж.

Рост прибыли от реализации.

Возможная экономия на содержа-

нии запасов готовой продукции.

Дозагрузка производственных

мощностей, покрытие постоянных

затрат

Увеличение затрат на содержание де-

биторской задолженности в связи с ее

ростом.

Увеличение затрат на содержание де-

биторской задолженности в связи со

снижением ее оборачиваемости.

Увеличение суммы безнадежных дол-

гов.

Дополнительные затраты на инкасса-

цию.

Пример

Компания предоставила следующую информацию:

Цена изделия 100 руб./шт.

Средние переменные затраты на изделие 50 руб./шт.

Средние постоянные затраты на изделие 10 руб./шт.

Ежегодная продажа в кредит 400000 изделий

Период погашения дебиторской задолженности 3 месяца

Норма прибыли 19 %

Компания рассматривает вопрос об увеличении отсрочки платежа на 4 месяца.

В этом случае ожидается следующий результат: продажа возрастет на 25 %;

потери из-за безнадежных долгов ожидаются в размере 4 % от увеличившихся

продаж; затраты на инкассирование увеличатся на 48 тыс. руб.

Определить финансовую эффективность предложенной политики коммерче-

ского кредита.

28

Предложение скидок оправдано в трех основных ситуациях:

•

Снижение цены приводит к расширению продаж, а в структуре затрат высо-

кая доля постоянных.

•

Система скидок интенсифицирует приток денежных средств в условиях де-

фицита на предприятии.

•

Система скидок за ускорение оплаты более эффективна, чем система

штрафных санкций за просроченную оплату. В условиях инфляции оно ведет к

уменьшению текущей стоимости реализованной продукции, поэтому следует

точно оценить возможность предоставления скидки по досрочной оплате.

Пример

Фирма представила следующую информацию:

Текущие ежегодные продажи в кредит 5000 тыс.руб.

Период погашения дебиторской задолженности 3 мес.

Условия net 3

Норма прибыли 20%

Компания рассматривает предложения по скидкам 4/10 net 30. Ожидается, что

период погашения уменьшится до двух месяцев, если скидкой воспользуется 30%

покупателей.

Определить финансовую эффективность предложенной политики коммерче-

ского кредита.

29

С целью максимизации притока денежных средств, предприятию следует раз-

работать системы договоров с гибкими условиями сроков и формы оплаты:

•

Предоплата.

•

Частичная предоплата.

•

Передача на реализацию.

•

Выставление промежуточного счета.

•

Банковская гарантия.

•

Гибкое ценообразование.

Гибкие цены могут быть:

•

привязаны к общему индексу инфляции;

• зависеть от индекса инфляции для конкретных продуктов;

• учитывать фактический срок оплаты и прибыль от альтернативных вложе-

ний денежных средств.

30