Вайсман Е.Д. Практикум по финансовому менеджменту. Часть 1

Подождите немного. Документ загружается.

Основными бюджетными документами являются: прогнозный отчет о прибы-

ли и убытках, прогнозный баланс и кассовый план. При формировании прогноз-

ного баланса используются следующие соотношения:

ДЗ

кп

= ДЗ

нп

+ В – ПДС;

где ДЗ

кп

, ДЗ

нп

– дебиторская задолженность на конец и начало периода, соответ-

ственно; В – выручка от реализации; ПДС – поступления денежных средств от

продаж и от дебиторов.

К

р

З

кп

= К

р

З

нп

+ З – ОДС;

где К

р

З

кп

, К

р

З

нп

– кредиторская задолженность на конец и начало периода, соот-

ветственно; З – стоимость закупок сырья, материалов и других товарно-

материальных ценностей; ОДС – отток денежных средств в результате оплаты

счетов поставщиков.

ТМЗ

кп

= ТМЗ

нп

+ З – С

р

;

где ТМЗ

кп

, ТМЗ

нп

– товарно-материальные запасы на конец и начало периода, со-

ответственно; С

р

– себестоимость реализованной продукции в части затрат на ма-

териалы.

31

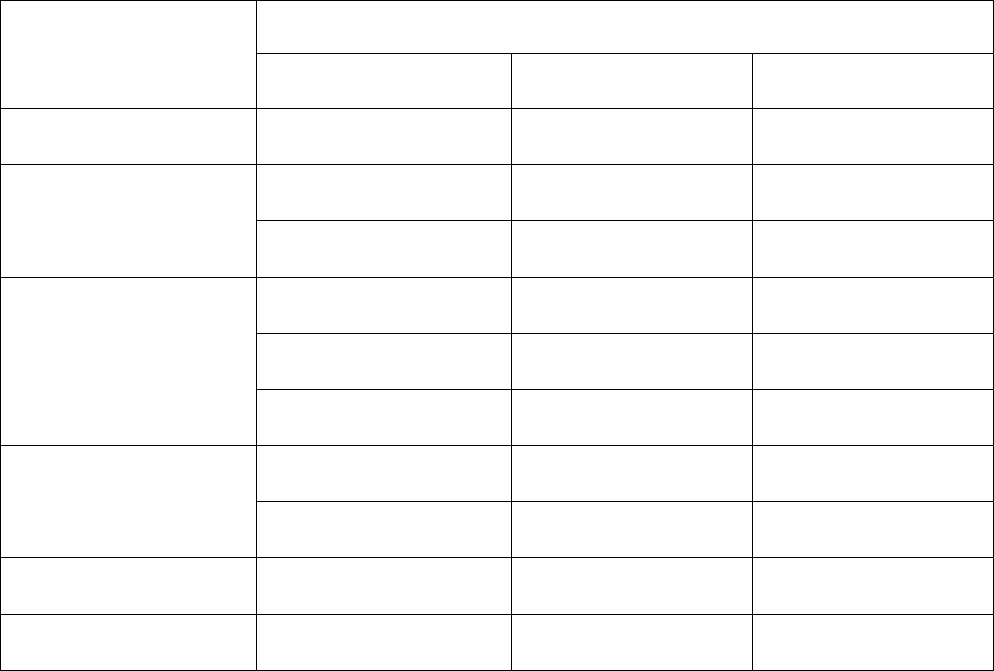

Статьи агрегированного баланса Источники информации

Актив

Основные средства и другие внеобо-

ротные активы

Товарно-материальные запасы

Дебиторская задолженность

Денежные средства

Бюджет капитальных затрат (инвести-

ционный бюджет), данные о начислении

за год амортизации

Бюджет производственных запасов

Бюджет продаж и бюджет ДДС (кассо-

вый бюджет)

Бюджет ДДС

Пассив

Уставный и добавочный капитал

Нераспределенная прибыль

Долгосрочные пассивы

Краткосрочные банковские кредиты

Кредиторская задолженность

Не изменяются

Прогнозный отчет о финансовых ре-

зультатах

Бюджет ДДС, договоры займов

Бюджет ДДС, кредитные договора

Бюджет затрат на материалы, бюджет

трудовых затрат, прогнозный отчет о

финансовых результатах, бюджет ДДС

Рис. 25. Источники информации для прогноза балансового отчета*

* Статьи прогнозного балансового отчета формируются с учетом величины соответ-

ствующих статей баланса на конец отчетного (базового) периода.

32

Важнейшим разделом финансового бюджета является кассовый план (бюджет)

– подробный перечень ожидаемых поступлений и выплат денежных средств за

определенный период с указанием конкретных статей поступлений и выплат и их

временных параметров. Расчет денежного потока позволяет определить периоды

возникновения дефицита (излишка) денежных средств и оценить потребности в

краткосрочном финансировании.

Для составления кассового плана используются коэффициенты инкассации

(Ки), рассчитываемые по формуле:

Ки =

Изменение дебиторской задолженности периода i

Отгрузка периода j

где i = j, j + 1, . . .

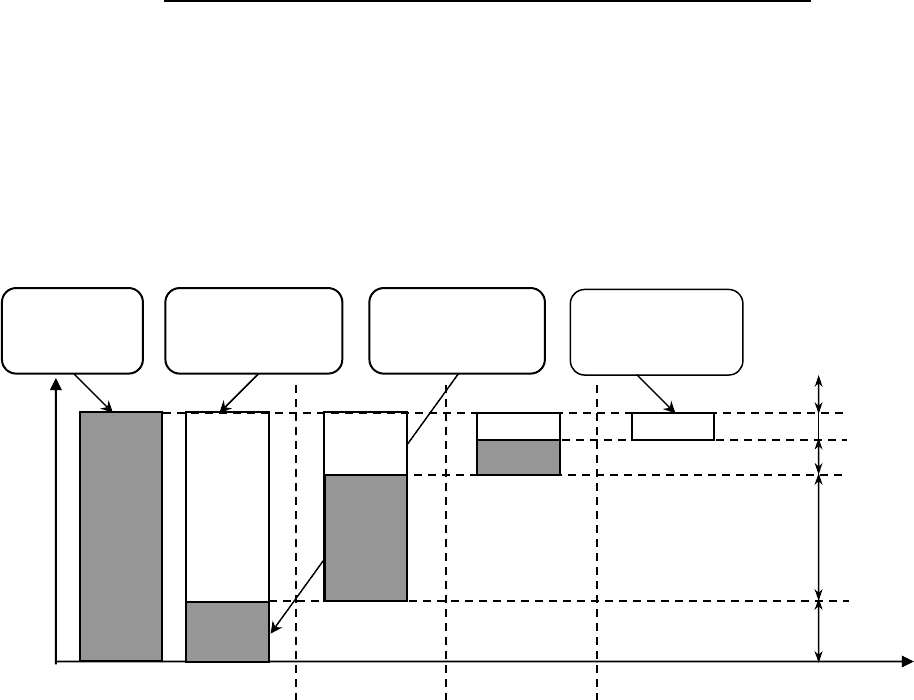

Эти коэффициенты показывают долю поступлений в текущем периоде средств

от дебиторской задолженности определенного срока возникновения по отноше-

нию к объемам продаж периода возникновения задолженности (рис. 26).

январь

0 – 30

февраль

30 – 60

март

60 – 90

апрель

свыше 90

Отгруженная

продукция

Дебиторская

задолженность

Поступления за

отгруженную

продукцию

Безнадежная

задолженность

Коэффициенты

инкассации

(%)

5%

15%

50%

30%

Рис. 26. Расчет коэффициентов инкассации

Коэффициенты инкассации (инкассирования) отражают процент ожидаемых

денежных поступлений от продаж в соответствующем интервале времени от мо-

мента реализации.

33

34

Пример

Денежные средства от продаж в кредит поступают следующим образом: 20 %

– в месяц продажи, 70 % – в следующем месяце, 8 % – в третьем месяце, 2 % со-

ставляют сомнительные долги. Объемы реализации в ноябре составили 40 у.е., в

декабре – 60 у.е.; прогноз на I квартал: январь – 50 у.е.; февраль – 60 у.е., март –

60 у.е..

Составить прогноз поступлений денежных средств на I квартал (табл. 9).

Таблица 9

Прогноз поступлений

Поступления денежных средств Продажи

январь февраль март

ноябрь

декабрь

январь

февраль

март

Итого:

35

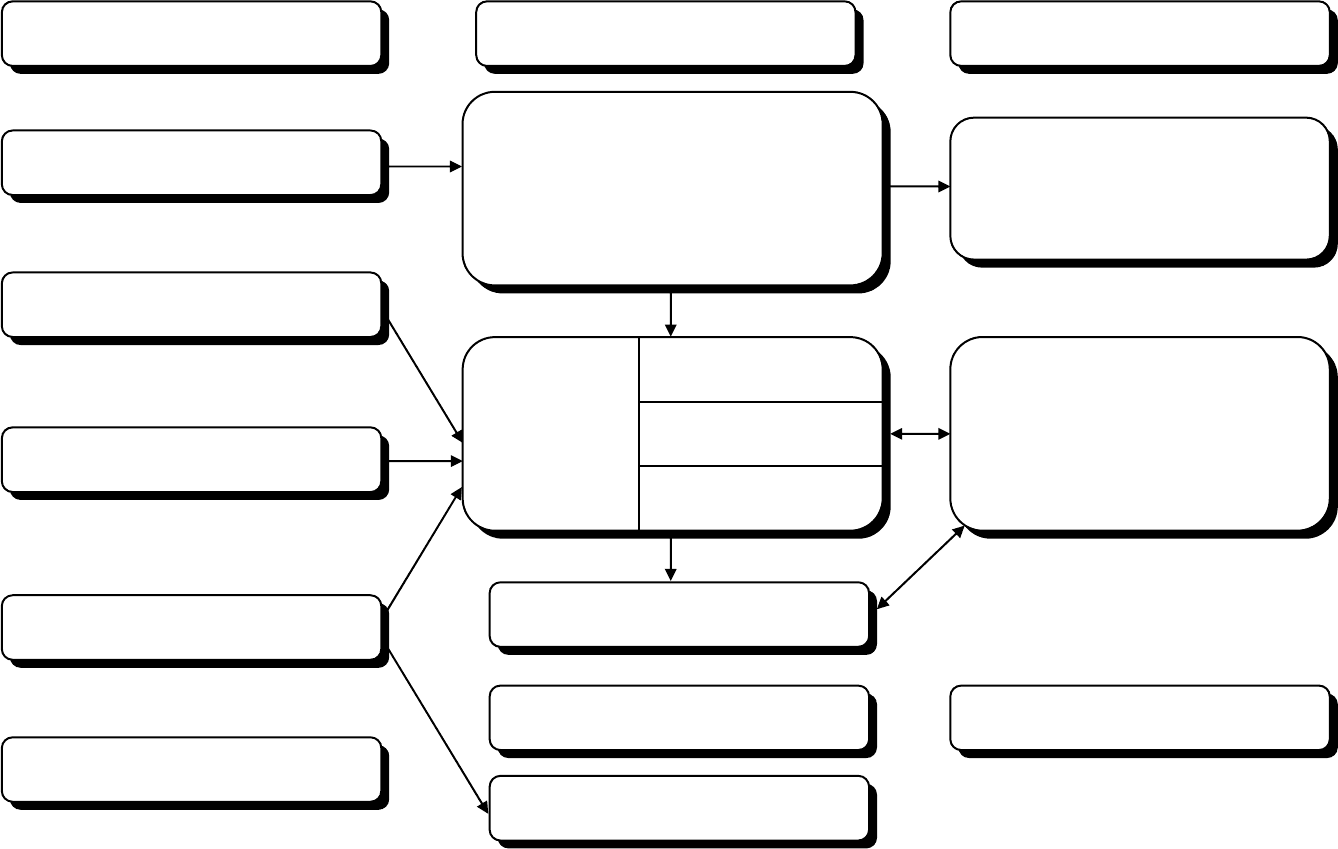

Рис. 27. Основные документы, необходимые для составления кассового бюджета

Факторы

учитываемые

при подготовке

кассового

бюджета:

•

Анализ движения

денежных средств;

• Анализ

инкассации

дебиторской

задолженности;

• Анализ

кредиторской

задолженности;

• Налоги, законы;

• Инфляция;

• Кредитная ставка;

• Дивидендная

политика.

Кредитный

договор

Бюджет

закупок

материалов

Бюджет

расходов на

оплату труда

Бюджет

общепроизв.

расходов

Бюджет

коммерческих

расходов

Бюджет

управленческ.

расходов

Смета

налоговых

отчислений

Бюджет

капитальных

затрат

БЮДЖЕТ КАССОВЫЙ БЮДЖЕТ

Основная

деятельность

Бюджет

продаж

Инвестиционная

деятельность

Прогноз

поступлений

от инвестиционной дея-

тельности

Финансовая

деятельность

Кредитный

договор

Проспект

эмиссии

36

При планировании в условиях неопределенности используют специальные ме-

тоды:

• анализ чувствительности – последовательное варьирование основных пред-

положений и параметров с целью оценки степени влияния различных изменений

на ожидаемое финансовое положение предприятия;

• сценарный анализ – оценка последствий изменения условий функциониро-

вания предприятия (изменяются во взаимосвязи несколько показателей плана);

• «скользящий» бюджет – систематический пересмотр бюджета в течение го-

да с учетом фактических результатов исполнения и с дополнением плана на сле-

дующий интервал планирования;

гибкие сметы (бюджеты) – отражение расходов по подразделениям и предпри-

ятию в целом в соответствии с различными возможными уровнями объемов про-

изводства.

Рис. 28. Процесс постановки системы бюджетирования

Обучение МЕТОДИКЕ ФОР-

МИРОВАНИЯ БЮДЖЕТА и

разработке СТРАТЕГИЧЕ-

СКИХ ПОКАЗАТЕЛЕЙ РАЗ-

ВИТИЯ ПРЕДПРИЯТИЯ

Обучение электронным табли-

цам Excel

Методы управления дебет. и

к

р

едит. задолженностью

Формирование

БЮДЖЕТА

ПРЕДПРИЯТИЯ

Отчет о прибылях

и

у

бытках

Прогнозный

баланс

Прогноз движения

де

н

е

жных

средс

тв

Оптимизация документооборота,

кадровая политика, маркетинго-

вый план, система контроля за ка-

чеством продукции, НИОКР, бух-

галтерия, АСУ, снабжение, сбыт

ДИАГНОСТИКА ПРЕДЛОЖЕНИЯ ВНЕДРЕНИЕ

Внедрение документооборота

между основными подразделе-

ниями предприятия

Анализ информационных

потоков

Ассортиментный анализ

Анализ планирования и учета

затрат

Анализ управления дебет. и

кредит. задолженностями

Анализ финансового

положения

Рекомендации по учетной

политике

Разработка стратегических

показателей развития

37

5. ОПЕРАЦИОННЫЙ АНАЛИЗ

ПРЕДПРИНИМАТЕЛЬСКИЙ РИСК

Состав затрат и их классификация. Методы дифференциации затрат. Анализ

«затраты – объем – прибыль». Оценка предпринимательского риска на основе

операционного рычага. Ассортиментная политика предприятия.

5.1. Состав затрат и их классификация

Себестоимость продукции – это затраты на ее производство и реализацию.

Управление издержками предприятия

Управление издержками – это:

• Знание того, где, когда и в каких объемах расходуются ресурсы предпри-

ятия;

• Прогноз того, где, для чего и в каких объемах необходимы дополнительные

финансовые ресурсы;

• Умение обеспечить максимально высокий уровень отдачи от использования

ресурсов.

Преимущества эффективного управления издержками

• Производство конкурентоспособной продукции за счет более низких из-

держек и, следовательно, цен;

• Наличие качественной и реальной информации о себестоимости отдельных

видов продукции и их позиции на рынке по сравнению с продуктами других про-

изводителей;

• Возможность использования гибкого ценообразования;

• Предоставление объективных данных для сопоставления бюджета предпри-

ятия;

• Возможность оценки деятельности каждого подразделения предприятия с

финансовой точки зрения;

• Принятие обоснованных и эффективных управленческих решений.

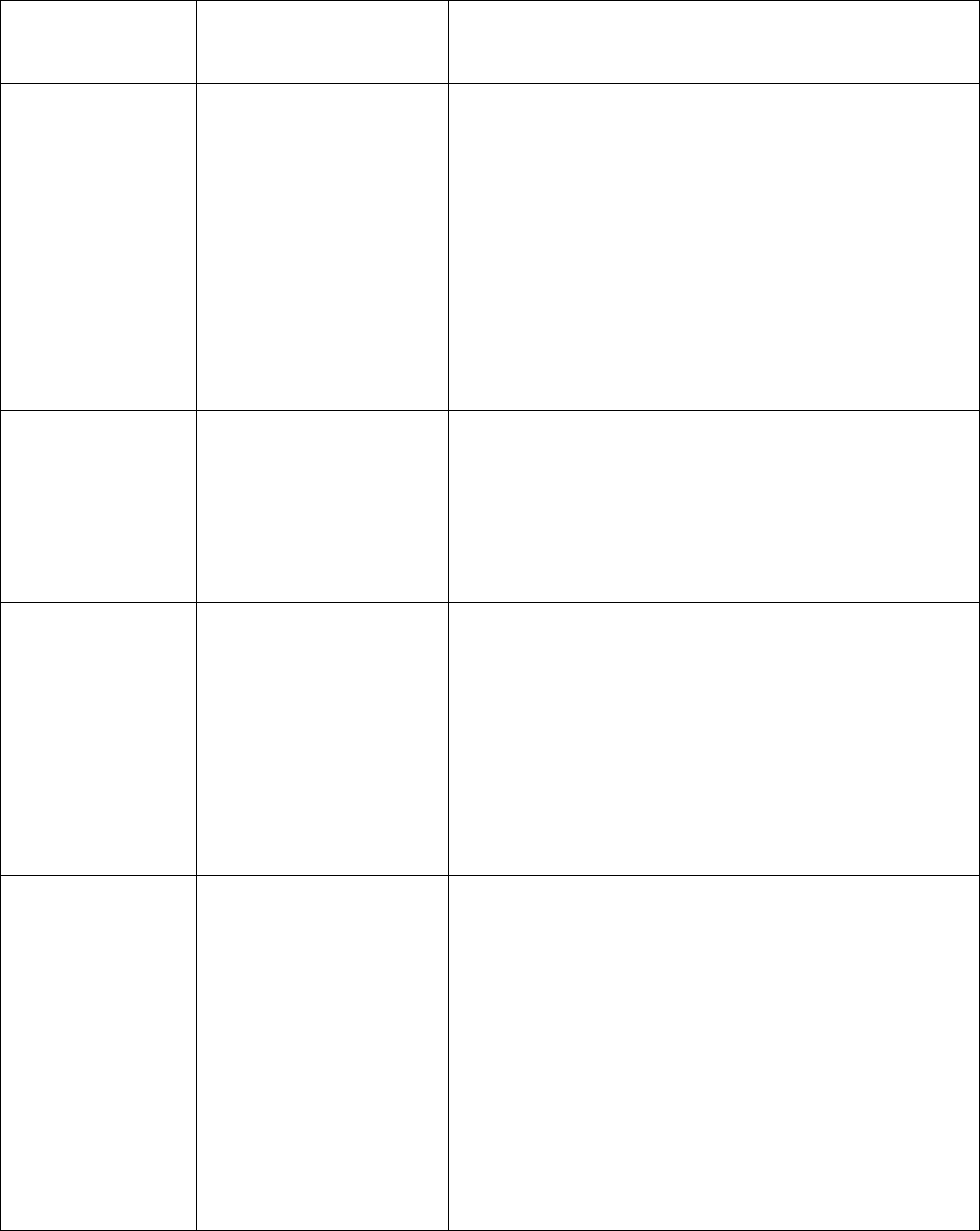

Существует несколько видов классификаций затрат (табл. 10).

38

Таблица 10

Классификация затрат

Признак (осно-

вание) класси-

фикации

Виды затрат

Сущность и направление использования классифи-

кации

1. Состав затрат Фактические,

Плановые,

Прогнозные,

Нормативные

(стандарты).

Фактические затраты отражают уровень затрат;

Плановые и прогнозные – связаны с финансовым

планированием и отражают тенденцию изменения

объема, состава и структуры затрат;

Нормативные (стандарты) определяют конкурен-

тоспособный уровень затрат и не должны вклю-

чать нерациональные производительные затраты

(штрафы, неустойки и т.п.)

2. Отношение к

изменению объ-

ема производст-

ва

Постоянные,

Переменные.

Постоянные (условно-постоянные) – это те за-

траты, которые не изменяются при изменении объ-

ема производства;

Переменные (условно-переменные) – изменяются

при изменении объема. Эта классификация затрат

используется в основном для принятия управлен-

ческих решений в области ассортиментной поли-

тики, анализа точки безубыточности, расчета запа-

са финансовой прочности и т.п.

3. Целесообраз-

ность затрат

Производительные,

Непроизводительные.

Производительные затраты связаны с нормально

работающим производством.

Непроизводительные затраты – это потери, кото-

рые могут быть вызваны недостатком в техноло-

гии, организации и управлении производством и

т.п.

4. Способ вклю-

чения в себе-

стоимости еди-

ницы продукции

Прямые,

Косвенные.

Прямые – это те затраты, которые связаны с про-

изводством конкретных видов продукции и могут

быть прямо и непосредственно включены в себе-

стоимость единицы продукции (на основе первич-

ных документов)

Косвенные – это общие затраты для нескольких

видов продукции. Они включаются в себестои-

мость конкретных изделий косвенно с помощью

специальных методов их распределения. Эта клас-

сификация, также как и 5-я, используется для рас-

чета себестоимости конкретных видов продукции.

5. Связь с про-

цессом произ-

водства

Основные,

Накладные.

Основные затраты непосредственно связаны с

технологическим процессом.

К накладным относятся затраты по обслужива-

нию и управлению производством, общехозяйст-

венные расходы.

39

Окончание табл. 10

Признак (осно-

вание) класси-

фикации

Виды затрат

Сущность и направление использования класси-

фикации

6. Место воз-

никновения

Производственные,

Внепроизводственные,

Затраты по центрам

ответственности.

Производственные затраты формируются в про-

цессе производства.

Внепроизводственные затраты связаны с реали-

зацией и продвижением продукции на рынке.

Затраты по центрам ответственности включают

конкретные статьи и виды затрат, закрепленные

за соответствующими подразделениями и отдель-

ными лицами, от которых зависит их величина.

Эта классификация используется при оценке

рентабельности центров ответственности и опре-

деления эффективности процесса реструктуриза-

ции.

7. Степень од-

нородности

Элементные,

Комплексные.

Элементные затраты – это одноименные затра-

ты, относящиеся на один вид продукции.

Комплексные – сумма нескольких разноимен-

ных расходов.

Эта классификация используется при определе-

нии обоснованности использования полной себе-

стоимости в качестве базы цены.

8. Степень ус-

реднения

Общие,

Средние,

Маржинальные,

(предельные, прирост-

ные).

Общие затраты – это одноименные затраты, от-

носящиеся на один вид продукции.

Средние – это затраты на единицу продукции.

Маржинальные – это затраты на производство и

реализацию дополнительной единицы продукции.

Классификация затрат на общие и средние ис-

пользуются для анализа точки безубыточности, а

маржинальные затраты – при определении объе-

ма реализации, обеспечивающего максимум мас-

сы прибыли.

9. Экономиче-

ское содержание

Элементы затрат,

Калькуляционные

статьи.

Элементы затрат включают однородные по эко-

номическому содержанию (первичные) группы

расходов. Группировка затрат по элементам тре-

буется для определения объемов используемых

предприятием материальных, трудовых и финан-

совых ресурсов на всю производственно-

хозяйственную деятельность независимо от их

назначения и использования.

Группировка затрат по статьям калькуляции

осуществляется по месту их возникновения и по

назначению. Она используется для определения

себестоимости отдельных видов продукции и эф-

фективности работы отдельных подразделений.

40