Вайсман Е.Д. Практикум по финансовому менеджменту. Часть 1

Подождите немного. Документ загружается.

11

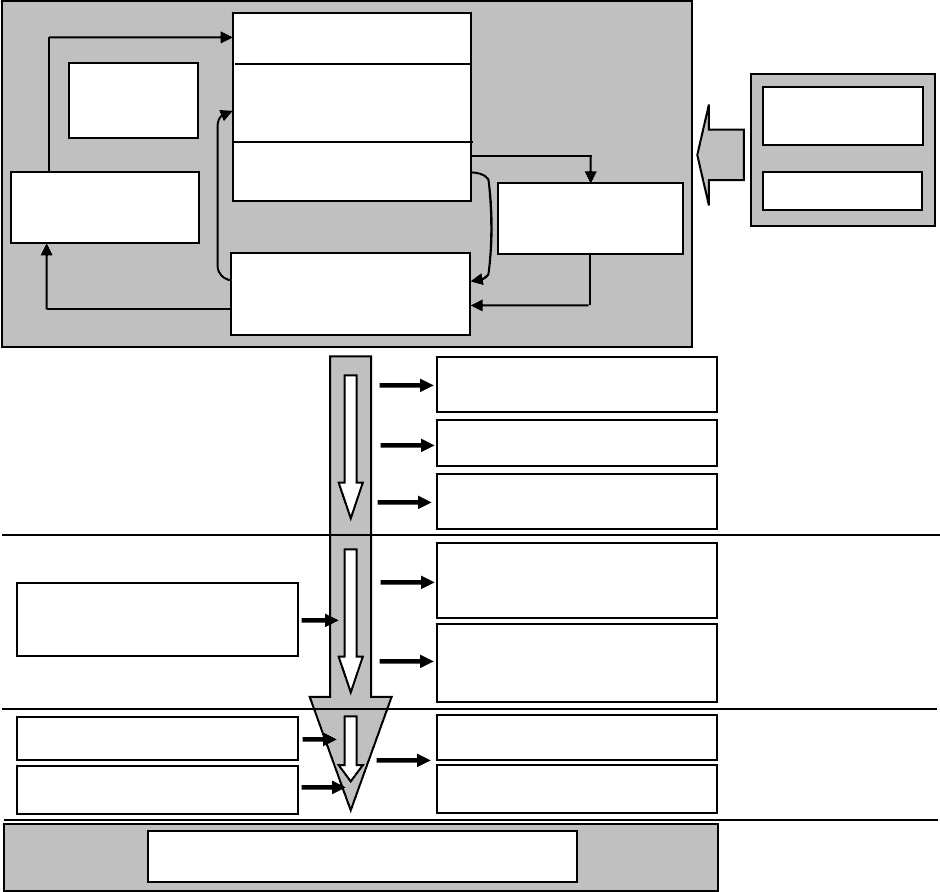

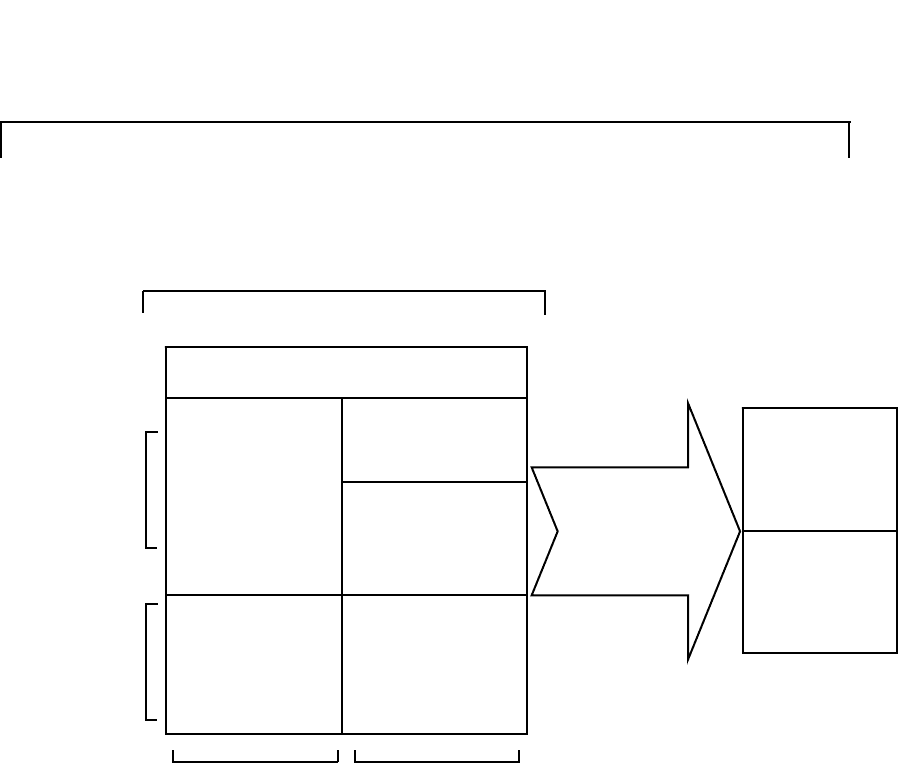

Отчет о прибылях и убытках

Увеличение

активов

Увеличение

капитала

Активы Пассивы

Балансовый отчет

Выручка от

реализации

Валовая

прибыль

Операци-

онная

прибыль

Прибыль

до вычета

процентов

и налогов

Прибыль

до вычета

налогов

Чистая

прибыль

Реинвести-

рованная

прибыль

Производственная себестоимость

реализованной продукции

Коммерческие и управлен-

ческие расходы

Дивиденды

Прочие расходы

Расходы, несвязанные с ос-

новной деятельностью

Налоги

Проценты

за кредиты

Рис. 11. Связь отчета о прибылях и убытках с балансом (в агрегированной форме)

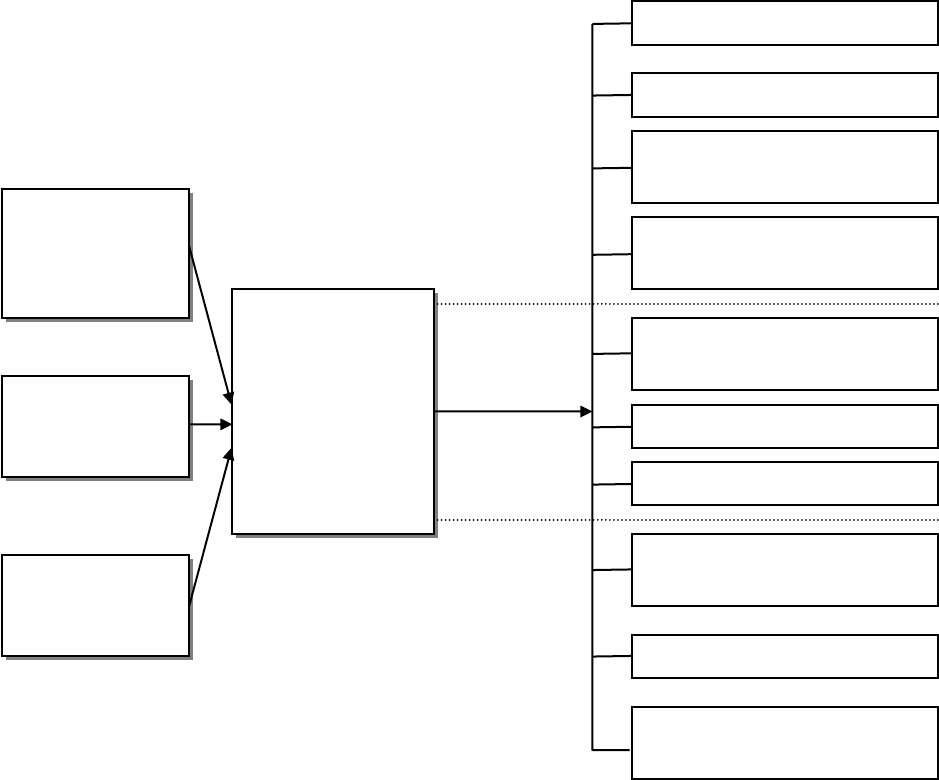

2.3. Денежные потоки и анализ движения денежных средств предприятия

Поток денежных средств – разность между всеми полученными и выплачен-

ными предприятием денежными средствами за определенный период времени.

Прибыль – разность между учетными доходами от реализации и начисленны-

ми расходами на реализованную продукцию.

Основным документом для анализа денежных потоков является Отчет о дви-

жении денежных средств, с помощью которого можно контролировать текущую

платежеспособность предприятия, принимать оперативные решения по управле-

нию денежными средствами и объяснять расхождение между финансовым ре-

зультатом и изменением денежных средств (рис. 12).

Сырье и материалы

Незавершенное

производство

Готовая продукция

Зарплата,

расходы

Кредиторская

задолженность

Дебиторская

задолженность

Денежные

средства

Операционная

прибыль

+

Амортизация

Налоги

Содержание соц. сферы

Приобретение

долгосрочных активов

Капитальное

строительство

Выплата кредитов

Выплата дивидендов

Проценты по кредитам

Совокупный денежный поток

Вып

у

ск акций

Получение кредитов

Продажа

долгосрочных активов

Инвестиционная

деятельность

Финансовая

деятельность

Основная

деятельность

Рис. 12. Схема движения денежных потоков

12

Различают денежные потоки от основной, инвестиционной и финансовой дея-

тельности (рис. 13-16).

«притоки» «оттоки»

Рис. 13. Денежные потоки от основной деятельности

Рис. 14. Денежные потоки от инвестиционной деятельности

Денежная выручка от

реализации продукции

в текущем периоде

Погашение дебиторской

задолженности

Поступления от продажи

бартера

Авансы, полученные

от покупателей

Платежи по счетам

поставщиков и подрядчиков

Выплата заработной платы

Отчисления в бюджет и

внебюджетные фонды

Уплата процентов за кредит

Отчисления на соц. сферу

«притоки» «оттоки»

Приобретение основных

средств, нематериальных

активов

Продажа основных

средств, нематериальных

активов

Дивиденды, проценты

от долгосрочных

финансовых вложений

Капитальные вложения

Долгосрочные

финансовые вложения

Возврат других

финансовых вложений

13

«притоки» «оттоки»

Краткосрочные кредиты

и займы

Возврат краткосрочных кре-

дитов и займов

Возврат долгосрочных кре-

дитов и займов

Долгосрочные кредиты

и займы

Поступления от эмиссии

акций

Рис. 15. Денежные потоки от финансовой деятельности

Рис. 16. Связь между основной, инвестиционной и финансовой деятельностью

предприятия

Методы расчета потока денежных средств

1. Прямой метод основан на анализе движения денежных средств по счетам

предприятия

•

•

Позволяет показать основные источники притока и направления оттока де-

нежных средств;

Дает возможность делать оперативные выводы относительно достаточности

средств для платежей по текущим обязательствам;

Целевое

финансирование

Выплата

дивидендов

Погашение

векселей

Денежные средства,

используемые на приобретение

долгосрочных активов

Финансовая

деятельность

Основная

деятельность

Инвестиционная

деятельность

Денежные средства,

используемые на

приобретение

долгосрочных

активов

Денежные средства,

используемые на выплату

основной суммы долга и

дивидендов

14

•

•

•

Устанавливает взаимосвязь между реализацией и денежной выручкой за от-

четный период.

2. Косвенный метод основан на анализе статей баланса и отчета о финансовых

результатах.

Позволяет показать взаимосвязь между разными видами деятельности

предприятия;

Устанавливает взаимосвязь между чистой прибылью и изменениями в акти-

вах предприятия за отчетный период.

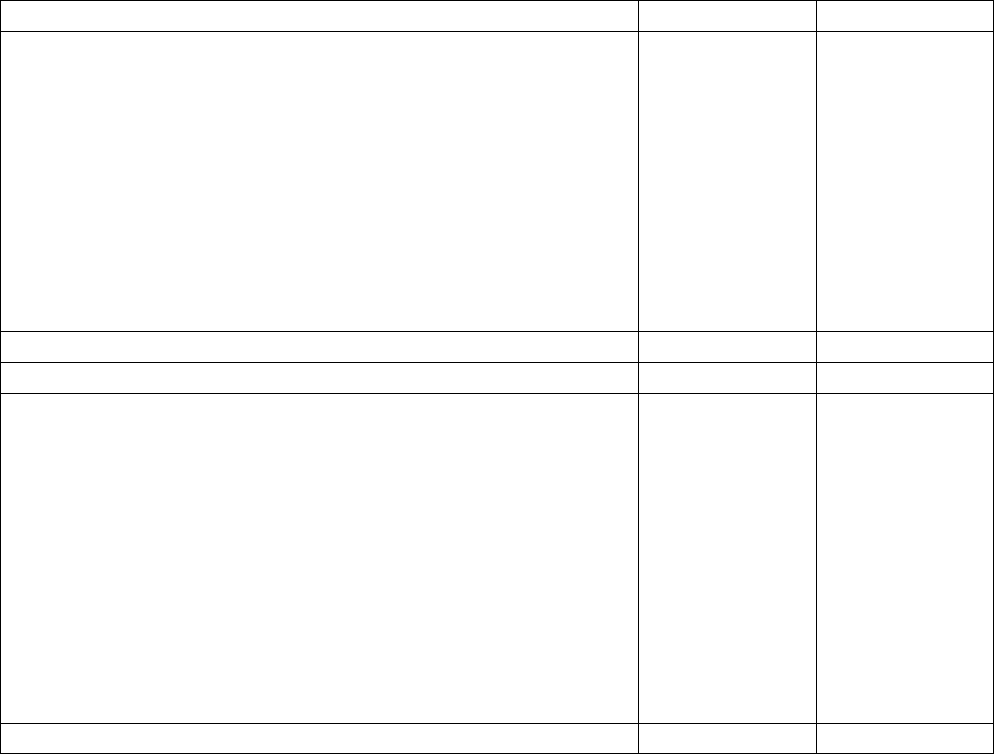

Пример

За отчетный период предприятие характеризуется следующими данными

(табл. 1).

Таблица 1

в ден. ед.

Актив 200Xг. 200Yг.

1. Основные средства

и внеоборотные активы:

−

−

−

−

−

−

основные фонды

амортизация

2. Оборотные средства:

денежные средства

дебиторская задолженность

материальные запасы

краткосрочные финансовые вложения

30000

35000

5000

20000

4000

6000

7000

3000

45000

52000

7000

40000

8000

17000

15000

–

Итого: 50000 85000

Пассив

3. Собственный капитал:

−

−

−

−

−

−

−

акционерный капитал

эмиссионная премия

накопленная прибыль

4. Долгосрочные кредиты банка

5. Краткосрочная задолженность:

краткосрочные кредиты банка

задолженность бюджету

задолженность поставщикам

задолженность по заработной плате

35000

28000

2000

5000

–

15000

6000

1000

7000

1000

45000

36000

2000

7000

20000

20000

5000

2000

9000

4000

Итого: 50000 85000

Чистая прибыль за период составила 3000 ден. ед. Дивиденды были

выплачены на сумму 1000 ден. ед. Краткосрочные финансовые вложения были

реализованы с прибылью в 100 ден. ед., поскольку их рыночная стоимость

превысила фактическую себестоимость, по которой они отражены в балансе, и

составила 3100 ден. ед. Составить отчет о движении денежных средств косвенным

методом.

15

Рис. 17 Структуризация содержания финансового менеджмента

Рынок

капиталов,

товаров и

услуг

Отдача на

инвестирован-

ный капитал,

оценка риска

Предложение,

спрос,

цены

Оценка и

управление

активами

Оценка и

управление

капиталом

Баланс

Иммобили-

зованные

активы

Собственный

капитал

Заемный

долгосрочный

капитал

Мобильные

активы

Краткосрочные

заемные

средства

Долгосрочные

финансовые

решения

Текущая оценка

финансового состояния

Краткосрочные

ые

решения

финансов

Перспективная оценка и анализ коммерческой

и инвестиционной деятельности

16

3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

Основные направления и процедура анализа финансового состояния. Методы

и задачи анализа. Показатели финансового состояния, комплексная оценка.

3.1. Применение анализа для принятия управленческих решений (рис.18)

Данные Анализ Управленческое решение

К

р

едитная политика

Кассовый бюджет

(

Б

ДД

С

)

Отчет о прибыли и убыт-

ках

Рис. 18. Финансовый анализ и управленческие решения

Внутренняя

отчетность

(управлен-

ческий учет)

Управление оборотным

капиталом

Финансовый

анализ

Расчет окупаемости инве-

стиций

Бухучет

Инвестиционный бюджет

Бизнес-план

Управление затратами и

ассортиментом

Маркетинг

Зат

р

аты и п

р

ибыльность

Управление запасами и

закупками

Финансирование

Инвестиции

Производство

17

Последовательность анализа финансового состояния:

Состояние реализации и производства продукции; •

•

•

•

•

•

•

Состав и структура выпускаемой продукции;

Конкурентоспособность продукции;

Наличие и эффективность использования производственных ресурсов (про-

изводственный потенциал);

Оценка финансового результата деятельности;

Финансовое состояние предприятия и его финансовая устойчивость;

Эффективность управления финансовыми ресурсами.

3.2. Основные методы и задачи анализа финансового состояния (рис. 19)

Методы анализа Задачи анализа

Чтение бухгалтерской отчетности

Определение:

•

•

•

•

состава имущества;

финансовых вложений;

источников формирования собственного

капитала;

размера и источников заемного капитала.

Оценка:

•

•

связей с поставщиками и покупателями;

объемов выручки и прибыли.

Горизонтальный анализ

•

•

Сравнение статей отчетности и выявле-

ние их резких изменений;

Анализ изменений статей отчетности в

сравнении с изменениями других статей.

Вертикальный анализ

•

•

Выявление удельного веса отдельных

статей отчетности в общем итоговом по-

казателе;

Сравнение полученного результата с дан-

ными предыдущего периода.

Трендовый анализ

•

Расчет относительных отклонений пока-

зателей отчетности за ряд лет от уровня

базового года.

Расчет финансовых коэффициентов

•

•

Оценка финансово-экономического со-

стояния предприятия по отдельным груп-

пам показателей;

Интегральная оценка состояния предпри-

ятия.

Рис. 19. Методы и задачи анализа

18

3.3. Экспресс-диагностика

А. Оценка экономического потенциала субъекта хозяйствования

– Оценка имущественного положения:

величина основных средств и их доля в общей сумме активов;

коэффициент износа основных средств;

общая сумма хозяйственных средств, находящихся в распоряжении пред-

приятия.

– Оценка финансового положения:

величина собственных средств и их доля в общей сумме источников;

коэффициент покрытия (общий);

доля собственных оборотных средств в общей их сумме;

доля долгосрочных заемных средств в общей сумме источников:

коэффициент покрытия запасов.

– Наличие «больных» статей в отчетности:

убытки;

ссуды и займы, не погашенные в срок;

просроченная дебиторская и кредиторская задолженность;

векселя выданные (полученные) просроченные.

Б. Оценка результативности финансово-хозяйственной деятельности

– Оценка прибыльности:

прибыль;

рентабельность общая;

рентабельность основной деятельности.

– Оценка динамичности:

сравнительные темпы роста выручки, прибыли и авансированного капитала;

оборачиваемость активов;

продолжительность операционного и финансового цикла;

коэффициент погашаемости дебиторской задолженности.

– Оценка эффективности использования экономического потенциала:

рентабельность авансированного капитала;

рентабельность собственного капитала.

19

3.4. Выбор и структуризация показателей финансового состояния (рис. 20)

Рис. 20. Примеры финансовых коэффициентов

1.1. Стоимость

активов

2.1. Коэффи-

циент автоно-

мии

3.2. Коэффици-

ент текущей ли-

квидности

4.1. Доля деби-

торской задол-

женности в

оборотных ак-

тивах, %

5.1. Рентабель-

ность активов

1. Показатели

имущественного

состояния и ис-

точников его

формирования

2. Показатели

финансовой ус-

тойчивости

3. Показатели

ликвидности

4. Показатели

деловой актив-

ности

5. Показатели

рентабельности

Показатели финансового

состояния

2.2. Коэффи-

циент манев-

ренности обо-

ротного капи-

тала

1.2.-1.7. Показа-

тели, характе-

ризующие

структуру акти-

вов

3.2. Коэффици-

ент абсолютной

ликвидности

4.2. Обора-

чиваемость ак-

тивов

5.2. Рентабель-

ность продаж

4.4. Обора-

чиваемость кре-

диторской за-

долженности

4.5. Соотноше-

ние дебитор-

ской и креди-

торской задол-

женности

1.9.-1.14. Пока-

затели, характе-

ризующие

структуру пас-

сивов

2.3. Коэффи-

циент покры-

тия запасов

1.8. Валюта

баланса

3.3. Коэффици-

ент быстрой ли-

квидности

4.3. Обора-

чиваемость де-

биторской за-

долженности

20