Вайсман Е.Д. Практикум по финансовому менеджменту. Часть 1

Подождите немного. Документ загружается.

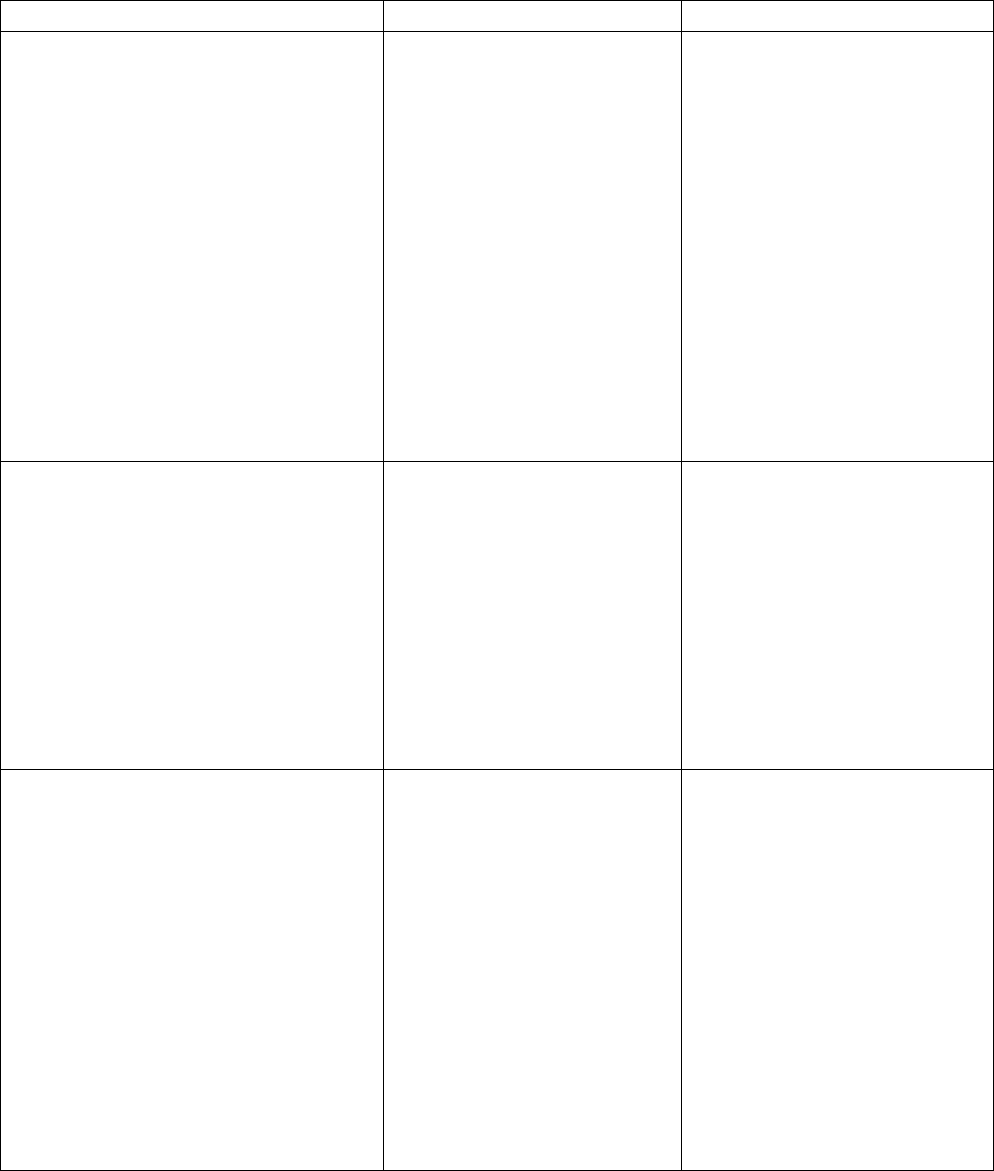

Менеджеры Акционеры Кредиторы

Анализ производственной дея-

тельности:

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Валовая рентабельность обо-

рота;

Чистая рентабельность оборо-

та;

Анализ операционных затрат;

Операционный рычаг;

Сравнительный анализ.

Прибыльность:

Рентабельность собст-

венного капитала;

Рентабельность ак-

ционерного капитала;

Прибыль на акцию;

Денежный поток на

акцию;

Повышение цены ак-

ции;

Анализ инвестицион-

ной стоимости бизнеса

для акционера.

Ликвидность:

Коэффициент текущей

ликвидности;

Коэффициент быстрой

ликвидности;

Ликвидационная стои-

мость фирмы.

Доходность (рентабельность

активов):

•

•

•

•

•

•

•

•

Рентабельность активов;

Рентабельность чистых акти-

вов;

Обоснование инвестиционных

проектов;

Денежный поток на инвести-

ции.

Рыночные показатели:

Мультипликатор до-

ходов = Цена Ак-

ции/Прибыль на ак-

цию;

Соотношение рыноч-

ной и балансовой

стоимости акции.

Обслуживание долга:

Коэффициент покрытия

процентов = Оператив-

ная прибыль/Проценты;

Анализ денежных пото-

ков.

Управление ресурсами:

•

•

•

•

•

•

•

•

•

•

•

Оборачиваемость активов;

Управление оборотным капи-

талом;

Оборачиваемость товарно-

материальных запасов;

Характеристики дебиторской

задолженности;

Характеристики кредиторской

задолженности;

Эффективность использова-

ния трудовых ресурсов.

Распределение прибы-

ли:

Дивиденды на акцию;

Текущая доходность

(Дивиденды/Цена ак-

ции);

Коэффициенты выплат

дивидендов (Дивиден-

ды/Прибыль).

Финансовый леверидж:

Соотношение заемного

и собственно капитала;

Компромисс между

риском и вознагражде-

нием.

Рис. 21. Примеры наборов актуальных показателей для различных категорий

пользователей

21

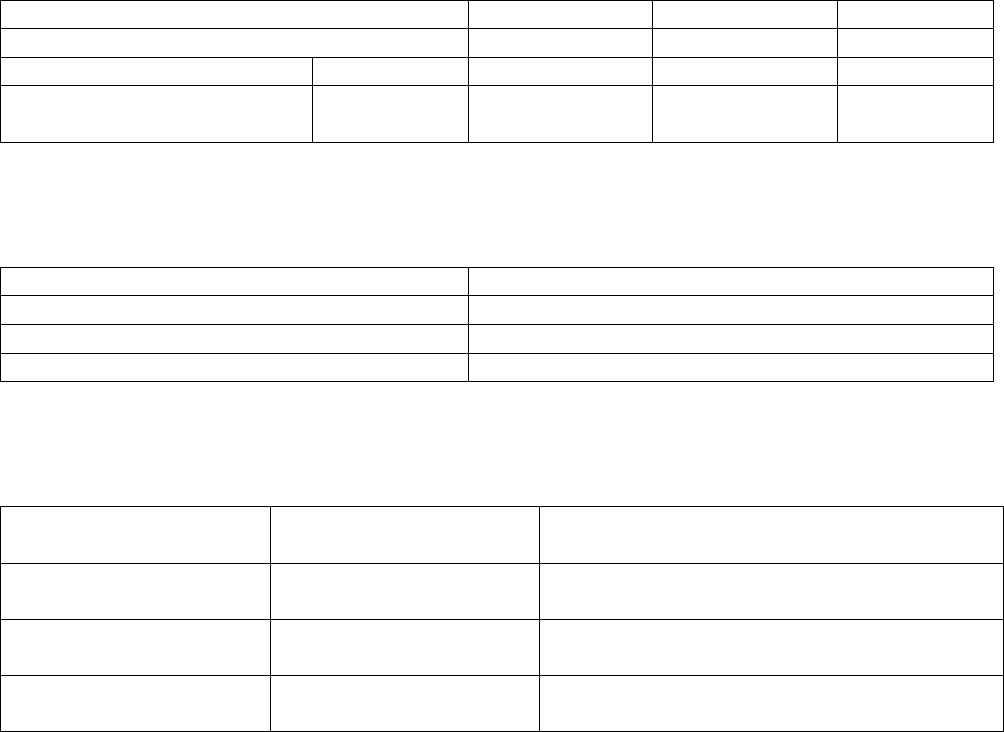

3.5. Комплексная оценка финансового состояния (табл. 2-4)

Таблица 2

Состояние показателей первого класса

Тенденции Улучшение Стабильность Ухудшение

Соответствие нормативам 1 2 3

Нормальные значения I I.1 I.2 I.3

Значения не соответствуют

нормативным

II II.1 II.2 II.3

Таблица 3

Состояние показателей второго класса

Состояние Балл

Улучшение 1

Стабильность 2

Ухудшение 3

Таблица 4

Сопоставление состояний показателей первого и второго класса

Состояние показателей

первого класса

Состояние показателей

второго класса

Оценка финансового состояния

I.1

I.2

1

Отлично

Отлично, хорошо

I.3

II.1

2

Хорошо

Хорошо, удовлетворительно

II.2

II.3

3

Удовлетворительно, неудовлетворительно

Неудовлетворительно

Пятифакторная модель прогнозирования банкротства

(Z – счет Альтмана, или индекс Альтмана):

Z = 1,2К

об

+ 1,4К

нп

+ 3,3К

р

+ 0,6К

рс

+ 1,0К

от

,

где К

об

– доля оборотных средств (текущих активов) в активах, т.е. отношение

оборотного капитала к общей сумме активов; К

нп

– рентабельность активов, т.е.

отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов)

к общей сумме активов; К

р

– рентабельность активов, т.е. отношение прибыли до

выплаты процентов и налогов к общей сумме активов; К

рс

– соотношение между

рыночной стоимостью собственного капитала предприятия и заемным капиталом,

т.е. отношение рыночной стоимости акционерного капитала (суммарная рыночная

стоимость акций предприятия) к обязательствам (заемному капиталу) в целом;

К

от

– отдача всех активов, т.е. отношение выручки от реализации (без НДС и ак-

цизов) к общей сумме активов.

Критическое значение индекса Z рассчитывалось Альтманом по данным ста-

тистической выборки и составило 2,675.

22

4. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Сущность, цели и методы финансового планирования. Виды финансовых пла-

нов. Метод процента от продаж. Бюджетирование. Состав бюджета, последова-

тельность его разработки. Основные бюджетные документы. Финансовое плани-

рование в условиях неопределенности. Модель экономического роста.

4.1. Сущность, цели и методы финансового планирования

Система планов предприятия:

стратегические – 10-15 лет −

−

−

−

−

−

−

долговременные – 5-10 лет

среднесрочные – 3 года

краткосрочные – 1 год

оперативные – менее 1 года

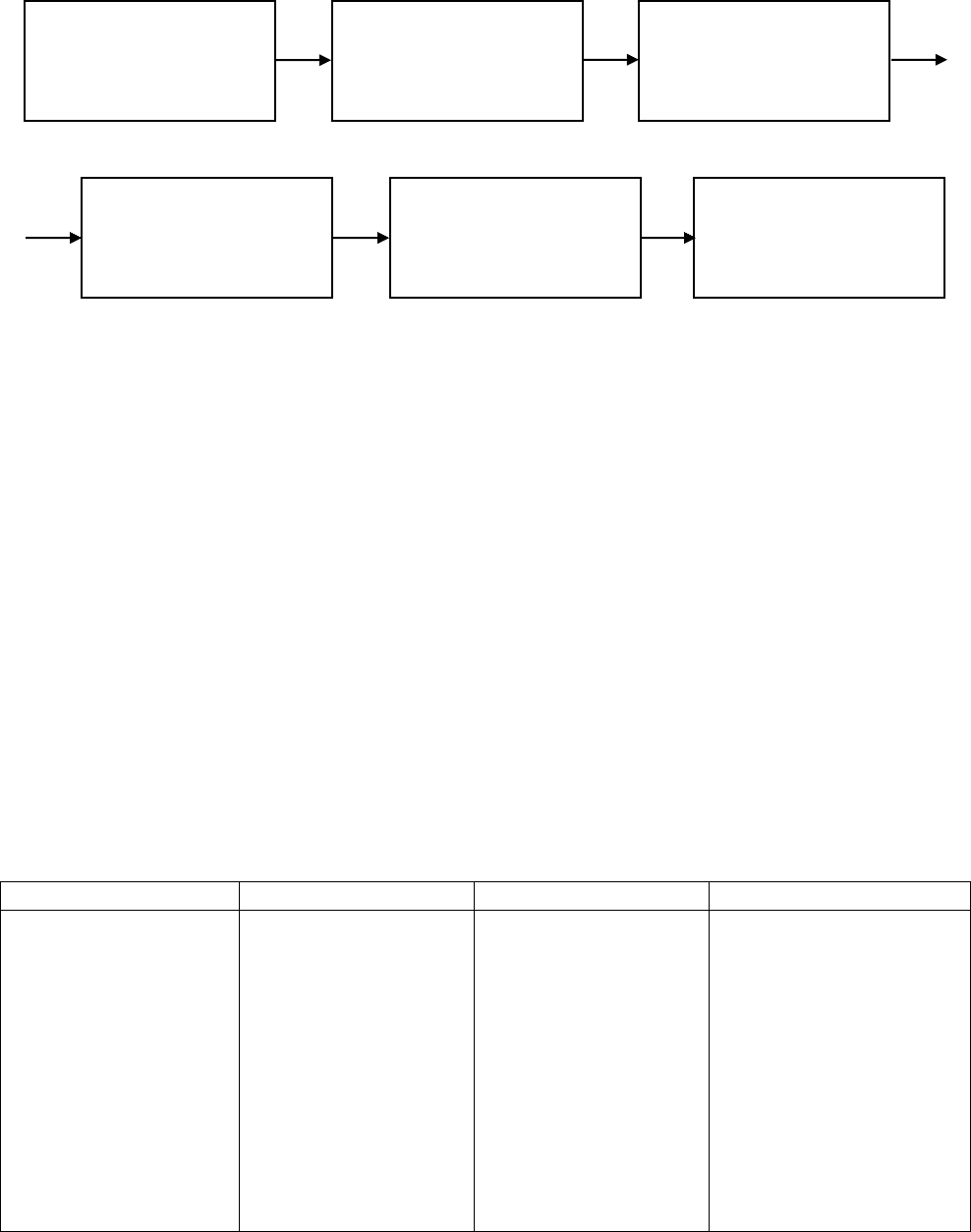

Финансовое планирование направленно на то, чтобы предприятие в своей дея-

тельности наиболее экономично и с максимальным доходом использовало свои

ресурсы с учетом возможностей рынка (рис. 22).

Финансовый план описывает финансовую стратегию организации и прогнози-

рует результаты ее деятельности. По структуре финансовый план включает в себя

прогнозные формы финансовой отчетности, планируемые объемы инвестиций и

информацию об источниках финансирования.

Долгосрочный финансовый план связан с изменениями долгосрочных активов

и структуры капитала предприятия. В нем рассматриваются инвестиционные воз-

можности и варианты их финансирования.

Краткосрочный финансовый план (бюджет) связан с изменениями оборотных

активов и текущих обязательств, особое внимание уделяется денежным средст-

вам.

Отправной точкой финансового планирования является прогноз продаж и со-

ответствующих им расходов, конечной целью – расчет потребностей во внешнем

финансировании.

Существует два основных метода финансового планирования:

метод процента от продаж (метод формулы);

бюджетный метод.

23

текущее финансовое

положение предприятия

л

и

м

и

т

и

р

у

ю

щ

и

е

ф

а

к

т

о

р

ы

финансовая

стратегия

конъюнктура

рынка

экономическая

ситуация и тен-

денции

развития отрасли

ресурсы

предприятия

финансовый

план

финансовые последствия

управленческих решений в

других сферах

ранее принятые долгосроч-

ные решения (обязательст-

ва компании)

Рис. 22. Факторы, учитываемые при финансовом планировании

4.2. Финансовое прогнозирование

Финансовое прогнозирование представляет собой основу для финансового

планирования (бюджетирования) и осуществляется с использованием метода про-

цента от продаж.

Метод процента от продаж основан на допущении, что при изменении выруч-

ки значения переменных затрат, текущих активов и текущих обязательств изме-

няются прямо пропорционально объему реализации; изменение внеоборотных ак-

тивов зависит от загрузки и степени износа; сумма долгосрочных обязательств не

меняется, а собственный капитал возрастает на величину нераспределенной при-

были.

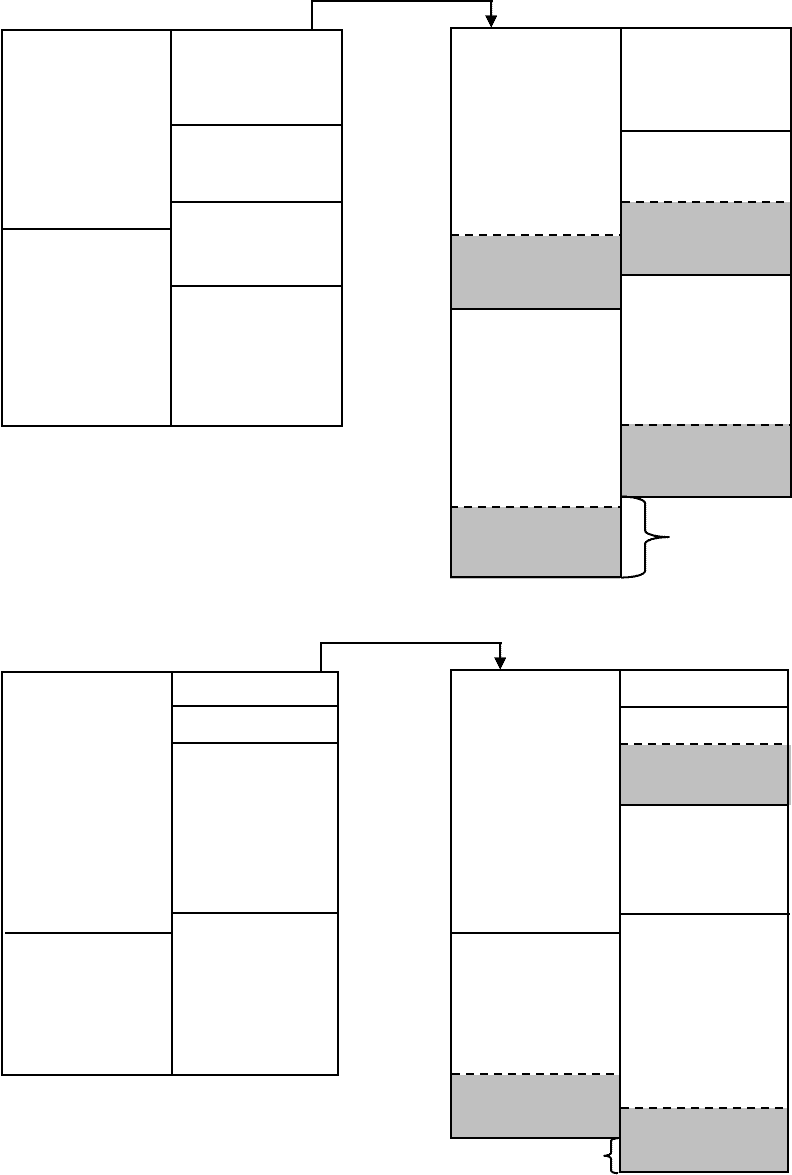

Существует три разновидности данного метода:

метод «пробки» (составление прогностического баланса) (рис. 23); −

−

−

метод формулы (аналитический);

метод прогнозирования на основе денежных потоков.

24

ВОА

ТА

СК

НПр

ДП

КрП

+ ΔКрП, %

+ ΔВОА, %

+ ΔНПр, %

+ ΔТА, %

ВОА

ТА

СК

НПр

КрП

недостаток

финансирования

(«пробка»)

А

П

А

П

+ ΔQ, %

КрП

ДП

НПр

СК

ТА

ВОА

+ ΔНПр,%

+ ΔКрП, %

+ ΔТА, %

КрП

ДП

НПр

СК

ВОА

ТА

+ ΔQ, %

А А

П

П

избыток

финансирования

(«пробка»)

Рис. 23. Метод «пробки»

25

26

−

−

Метод формулы:

ПВФ = (А

ф

/В

ф

) * ΔВ – (П

ф

/В

ф

) * ΔВ – ROS

ф

* В

пл

* (1 – d

ф

);

где А

ф

– фактическое значение активов, изменяющихся с изменением объема про-

даж; П

ф

– фактическое значение пассивов, спонтанно изменяющихся с изменени-

ем объема продаж; В

ф

– фактическое значение объема продаж; ΔВ – изменение

объема продаж в абсолютном выражении; ROS –чистая рентабельность продаж;

d – фактический коэффициент выплаты дивидендов.

Метод прогнозирования на основе денежных потоков:

Изменяемые элементы денежного потока:

уменьшение: прирост текущих и внеоборотных активов;

увеличение: прирост нераспределенной прибыли и краткосрочных пассивов.

Пример

Выручка предприятия за отчетный период – 20 тыс. руб., рентабельность про-

даж – 5%, доля чистой прибыли, выплачиваемая в виде дивидендов – 50%. Пред-

приятие планирует увеличить объемы реализации на 20%. Рассчитать потреб-

ность в дополнительном финансировании при условии, что производственные

мощности предприятия загружены не полностью и для увеличения прироста про-

даж не требуется увеличения внеоборотных активов. Баланс отчетного периода

дан в табл. 5.

Таблица 5

Баланс (в тыс. руб.)

Отчетный период Прогнозный период

Актив

Внеоборотные активы

Оборотные активы

Итого:

2,5

4,5

7,0

Пассив

Уставный капитал

Нераспределенная прибыль

Долгосрочные пассивы

Краткосрочные пассивы

Итого:

2,3

1,2

2,5

1,0

7,0

27

Модель экономического роста компании.

Экономический рост компании – это показатель того максимума продаж, которого может достичь компания, не

изменяя прочие показатели, характеризующие ее финансово-хозяйственную деятельность.

= =

×

=

×

×

×

1 –

×

К – поправочный коэффициент, обеспечивающий переход от прибыли от реализации к чистой прибыли

реализации от Прибыль

прибыль) на налога Ставка - 1 ( кредитам) по процентов Сумма - реализации от Прибыль (

К

×

=

Коэффициент

устойчивого

роста

Реинвестированная

прибыль

Собственный

капитал

Коэффициент

реинвестирования

Рентабельность

собственного

капитала

Коэффициент

устойчивого

роста

Прибыль от

реализации

Выручка от

реализации

Выручка от

реализации

Среднегодовая

стоимость активов

в чистой

Среднегодовая

стоимость активов

Среднегодовая

величина собственного

капитала

Доля дивидендов

прибыли

К

характеристика

дивидендной

политики

характеристика финансо-

вого положения (финансо-

вой зависимости)

характеристика эффективности

производственной деятельности

и положения на рынке

Оценка экономического роста компании на основе показателя чистых активов.

Чистые активы – разность между суммой всех активов и текущими обязатель-

ствами. Показывает, какая часть активов профинансирована за счет постоянного

капитала. Используется при анализе долгосрочной эффективности деятельности

предприятия.

4.3. Бюджетирование

Финансовый план представляет собой документ, количественно характери-

зующий маркетинговые, производственные и финансовые цели предприятия на

определенный период и увязывающий его доходы и расходы.

Бюджетный метод предполагает разработку годового финансового плана

предприятия, который подразделяется на текущий (операционный) бюджет и фи-

нансовый бюджет.

Бюджет является инструментом планирования, управления и контроля финан-

совых результатов и денежных потоков предприятия.

В операционном бюджете отражают планируемые операции на предстоящий

год. В процессе его подготовки прогнозируемые продажи и объемы производства

трансформируются в оценки доходов и расходов для каждого из действующих

подразделений.

Финансовый бюджет отражает основные финансовые решения, предполагае-

мые источники финансирования и направления их использования.

Процедура разработки бюджета (рис. 24.):

•

•

•

разработка планов продаж и составление смет в функциональных подразде-

лениях и отделах;

обсуждение смет с вышестоящим руководством, их анализ, составление и

координация;

утверждение бюджета как документа, обязательного для исполнения.

Коэффициент

устойчивого

роста

=

Прибыль от

реализации

Выручка от

реализации

*

Выручка от

реализации

Чистые

активы

*

* *

*

Чистые

активы

Собственный

капитал

Доля дивидендов

в чистой прибыли

1 –

К

28

Диагностика

состояния

предприятия

Предложения

по

бюджету

Формирование

бюджета

Согласование

и

корректировка

Утверждение

бюджета

Внедрение,

исполнение

Рис. 24. Процедура разработки бюджета

Пример

Определить объемы закупок материалов на два месяца (март – апрель). Запасы

готовой продукции на конец каждого месяца – 25% объема продаж следующего

месяца, незавершенное производство отсутствует, запас материалов на конец ка-

ждого месяца – 50% потребности следующего месяца. На единицу готовой про-

дукции по норме расхода необходимо 4 ед. материала типа А по цене 9 у.е. за

единицу и 5 ед. материала типа В по цене 7 у.е. за единицу.

Прогноз сбыта:

март – 12200 ед.

апрель – 10400 ед.

май – 9800 ед.

июнь – 10000 ед.

Решение представить в табл. 6, 7, 8.

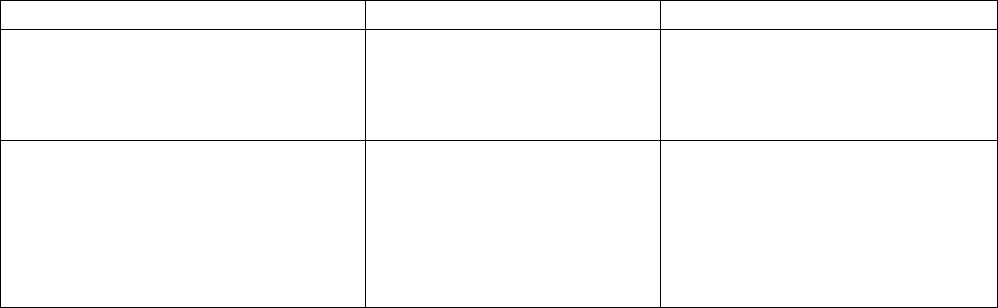

Таблица 6

Бюджет производства

Показатели март апрель май

−

−

−

−

продажи

запас на конец

месяца

запас на начало

месяца

объем производ-

ства

29

Таблица 7

Бюджет закупок материала А

март апрель май

−

−

−

−

−

−

потребность для

производства

запас на конец

месяца

запас на начало

месяца

закупки, ед.

цена за ед.

закупки, у. е.

Таблица 8

Бюджет закупок материала В

март апрель май

−

−

−

−

−

−

потребность для

производства

запас на конец

месяца

запас на начало

месяца

закупки, ед.

цена за ед.

закупки, у. е.

30