Вайсман Е.Д. Практикум по финансовому менеджменту. Часть 1

Подождите немного. Документ загружается.

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Южно-Уральский государственный университет

Кафедра экономики и финансов

У9(2)26.я7

Вайсман Е.Д.

ПРАКТИКУМ ПО ФИНАНСОВОМУ

МЕНЕДЖМЕНТУ

Учебное пособие для лекционных и практических занятий

Часть I

Допущено Учебно-методическим объедине-

нием по образованию в области производствен-

ного менеджмента в качестве учебного пособия

для студентов, обучающихся по специальности

060800 (080502) – «Экономика и управление на

предприятиях машиностроения»

Челябинск

Издательство ЮУрГУ

2007

ББК У9(2)26-21.я7

Вайсман Е.Д.. Практикум по финансовому менеджменту: Учебное пособие для

лекционных и практических занятий. – Челябинск: Изд-во ЮУрГУ, 2007 – Ч.1 –

52 с.

В учебном пособии содержание курса «Финансовый менеджмент» представ-

лено в виде схем, таблиц, диаграмм и графиков. Пособие также включает в себя

задания, позволяющие освоить применение методов и инструментов финансового

менеджмента для решения конкретных задач управления.

Ил. 33, табл. 13.

Одобрено учебно-методической комиссией факультета экономики и

управления.

Рецензенты: Л.А. Галкина, Т.В.

Калягина.

2

3

1. ОСНОВНЫЕ ЗАДАЧИ И ПОНЯТИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Цели и задачи финансового менеджмента: американский, европейский, индо-

пакистанский и российский подходы. Значение зарубежного опыта управления

финансами для практики управления российскими предприятиями. Терминология

финансового менеджмента. Функции финансового менеджмента и организация

работы финансовых служб предприятия.

1.1. Понятие финансового менеджмента

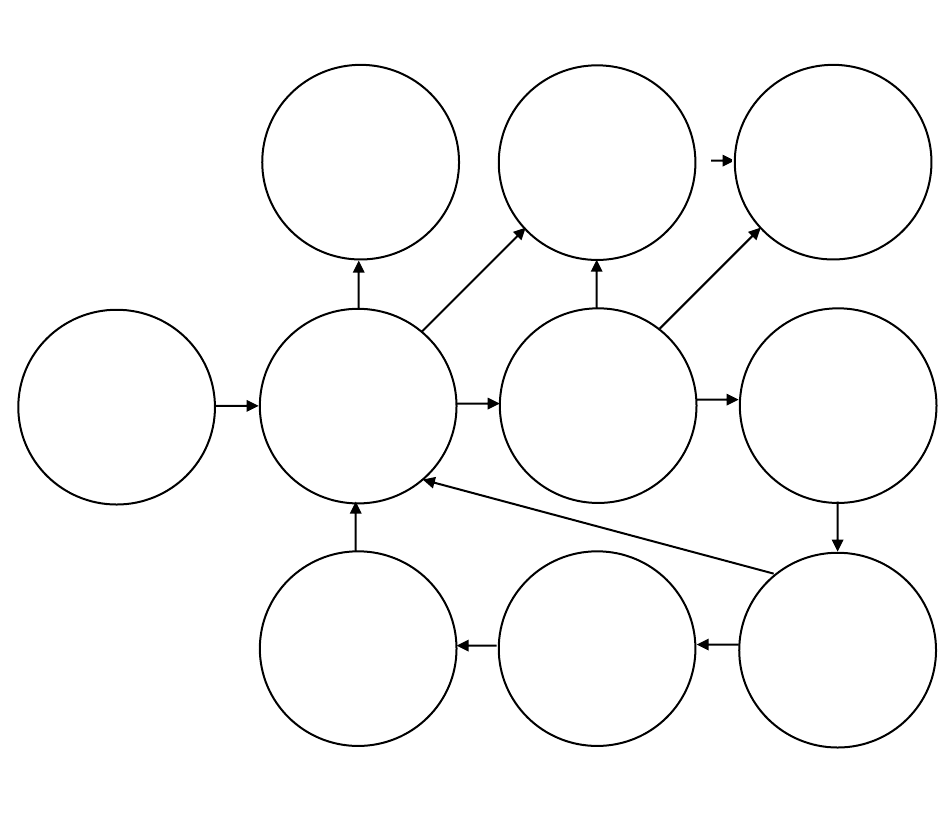

Финансовый менеджмент – это управление движением капитала (рис. 1).

Рис 1. Движение капитала

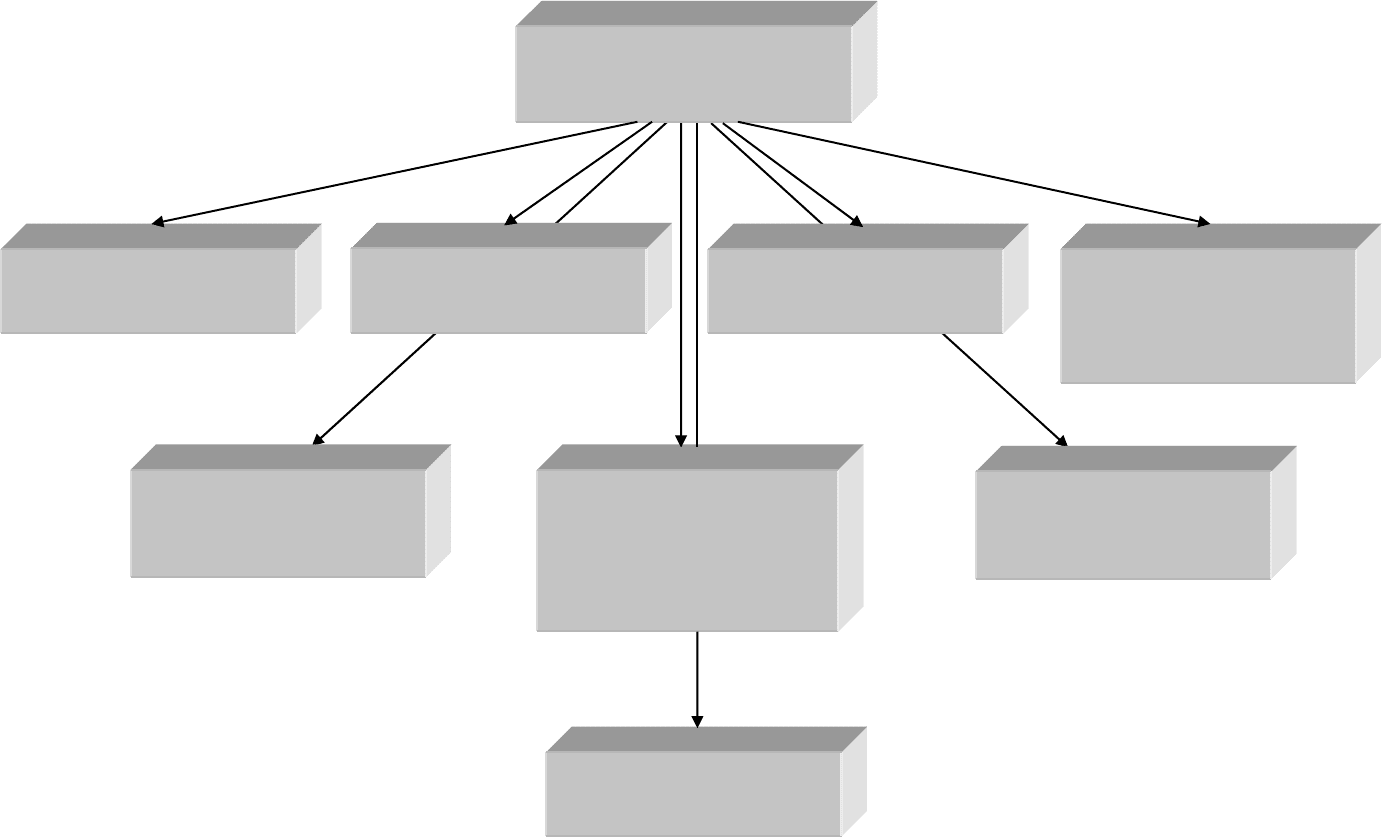

Финансовый менеджмент – это управление финансами предприятия, направ-

ленное на достижение стратегических и тактических целей функционирования

данного предприятия на рынке (рис. 2, 3).

7

готовые това-

ры и услуги

8

продажи

9

дебиторская

задолженность

Источники

финансирования

акционер-

ный капитал

1

заемный

капитал

6

накладные

расходы

10

кредиторская

задолженность

2

денежные

средства

3

постоянные

активы

5

труд

4

сырье и

материалы

Направления использования капитала

Оборотный капитал

ЦЕЛИ ПРЕДПРИЯТИЯ

Выживание

Лидерство

Максимизация

"цены" фирмы

Приемлемые

темпы роста эконо-

мического потенциала

Рост объемов произ-

водства и реализации

Максимизация при-

были, обеспечение

рентабельной дея-

тельности

Минимизация

расходов

и так далее

Рис. 2. Цели управления

4

5

недостатки

−

−

−

существуют различные виды прибыли

не срабатывает, если две альтернативы

различаются размером доходов и вре-

менем их генерирования

не учитывает качество ожидаемых до-

ходов, неопределенность и риск

критерии

Рис. 3. Теории организации бизнеса

Управленческие теории

ТЕОРИИ ОРГАНИЗАЦИИ БИЗНЕСА

Максимизация

доходов

владельцев

Profit Maximization

Theory

Теория

максимизации

"цены" фирмы

Wealth Maximization

Theory

Теория

передачи

полномочий

Agency Theory

Теория

заинтересованных

лиц

Stakeholder Theory

Множество часто разнонаправ-

ленных к

р

ите

р

иев

рентабельность

прибыль

критерий должен:

−

−

−

базироваться на про-

гнозировании доходов

владельцев

быть обоснованным,

ясным, точным

быть приемлемым для

всех аспектов процес-

са принятия управлен-

ческих решений

1.2. Основные задачи финансового менеджмента

1. Финансовый анализ и планирование;

2. Обеспечение финансовой устойчивости предприятия в процессе его разви-

тия;

3. Обеспечение предприятия финансовыми ресурсами;

4. Оптимизация денежных потоков предприятия;

5. Минимизация финансовых рисков;

6. Эффективное распределение финансовых ресурсов;

7.Максимизация прибыли предприятия.

2. ИНФОРМАЦИОННАЯ БАЗА ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовая отчетность предприятия и ее пользователи. Бухгалтерский и

управленческий учет. Принципы составления финансовой отчетности. Основные

формы отчетности и их взаимосвязь. Понятие денежного потока и отчет о движе-

нии денежных средств.

2.1. Финансовая отчетность

Бухгалтерский учет функционально разделяется на:

производственный, отображающий движение товарных потоков; −

−

финансовый, отображающий движение денежных потоков.

Финансовая отчетность – это совокупность форм отчетности, составленных на

основе данных финансового учета с целью предоставления пользователям обоб-

щенной информации о финансовом положении и деятельности предприятия, а

также изменениях в его финансовом положении за отчетный период в удобной и

понятной форме.

В соответствии с различными экономическими признаками вся отчетная ин-

формация группируется в отдельные укрупненные статьи, которые в междуна-

родной практике называются элементами финансовой отчетности: активы, обяза-

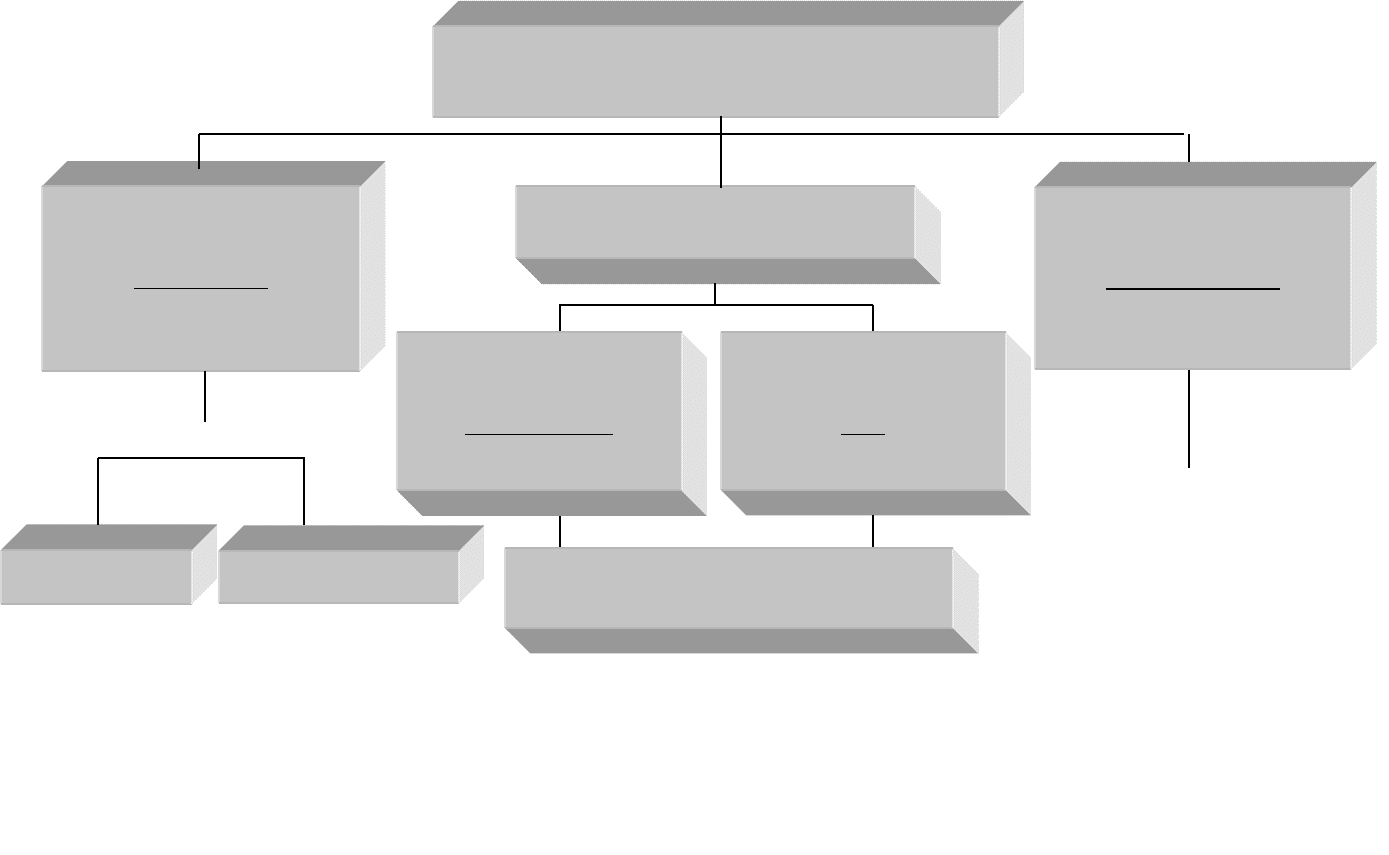

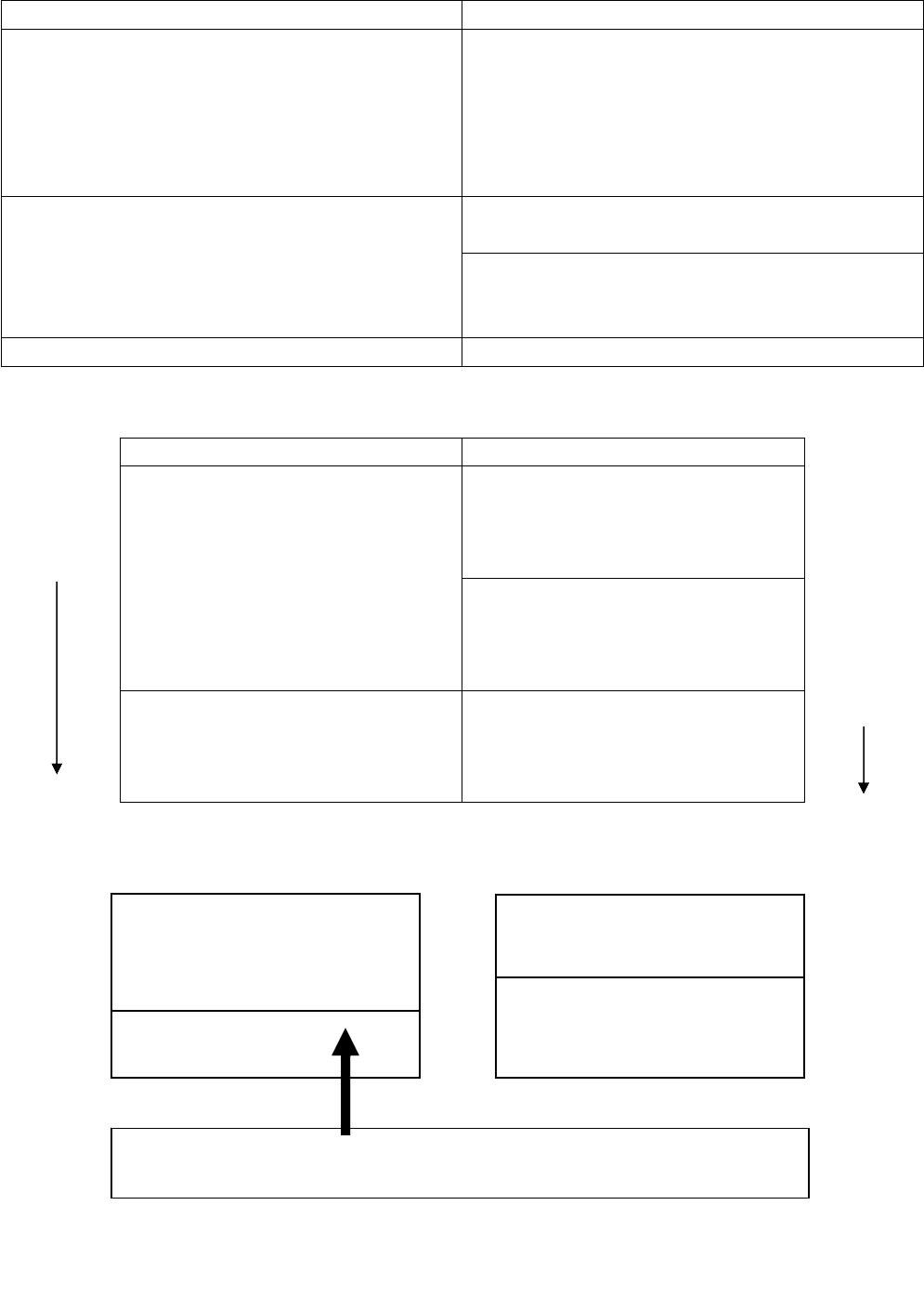

тельства, собственный капитал, доходы, расходы, прибыли и убытки (рис. 4).

собственный

капитал

обязательства

прибыли убыткиактивы

отражают операции и события

хозяйственной жизни, которые повлияли

на финансовое положение и обусловили

изменения в первых трех элементах

средства источники

пассивы

доходы расходы

Рис. 4. Элементы финансовой отчетности

6

Все элементы отражаются в формах отчетности, среди которых основными яв-

ляются:

Ф1 – баланс;

Ф2 – отчет о прибылях и убытках;

Ф4 – отчет о движении денежных средств.

Управленческий учет формирует информацию о деятельности структурных

подразделений, служб и отделов для руководителей разных уровней управления

внутри предприятия с целью принятия ими обоснованных управленческих реше-

ний (рис. 5, 6).

Пользователи Интересы Источники информации

Менеджеры

предприятия

Оценка эффективности производст-

венной и финансовой деятельности;

принятие управленческих и финан-

совых решений

Внутренние отчеты предпри-

ятия; финансовая отчетность

Органы налого-

обложения

Налогообложение Финансовая отчетность; на-

логовая отчетность; данные

внутренних проверок

Акционеры Оценка адекватности дохода степе-

ни рискованности сделанных инве-

стиций; оценка перспектив выплаты

дивидендов

Финансовая отчетность

Кредиторы Определение наличия ресурсов для

погашения кредитов и выплаты

процентов

Финансовая отчетность; спе-

циальные справки

Поставщики Определение наличия ресурсов для

оплаты поставок

Финансовая отчетность

Покупатели Оценка того, на сколько долго

предприятие сможет продолжать

свою деятельность

Финансовая отчетность

Служащие Оценка стабильности и рентабель-

ности деятельности предприятия в

целях определения перспективы

своей занятости, получения финан-

совых и других льгот и выплат от

предприятия

Финансовая отчетность

Статистические

органы

Статистические обобщения Статистическая отчетность;

финансовая отчетность

Рис. 5. Пользователи системы управленческого учета

7

Признаки Управленческий учет Бухгалтерский учет

1. Обязательность

ведения

По решению администрации Обязателен по законодательст-

ву

2. Цель учета Помощь администрации в

управлении

Составление отчетных доку-

ментов для пользователей вне и

в организации

3. Пользователи

информации

Относительно небольшая

группа, члены которой из-

вестны

Большая группа, члены кото-

рой в основном не известны

4. Базисная

структура

Различна в зависимости от

цели использования инфор-

мации

Одно основное правило: акти-

вы = обязательства + капитал

5. Основные

положения

Все, что полезно админист-

рации

Общепринятые принципы уче-

та

6. Привязка по

времени

Прошедшее и будущее время

за определенный и на опре-

деленный период

Прошедшее время за опреде-

ленный период

7. Степень точности Много приблизительных

оценок

Небольшое число приблизи-

тельных оценок

8. Вид выражения

информации

Денежное, натуральное вы-

ражение

Денежное выражение

9. Частота

представления

Зависит от задач: понедель-

ная, помесячная и др.

Квартальная, годовая

10. Сроки

представления

В установленные админист-

рацией сроки, оперативно

В сроки, установленные зако-

нодательством, постановле-

ниями, нормативными доку-

ментами (через недели, месяцы

после окончания отчетного пе-

риода)

11. Объект

отчетности

Любая группировка, центры

ответственности, виды дея-

тельности, изделия, подраз-

деления и др.

Организация в целом

12. Степень

ответственности

Дисциплинарная (замечание,

выговор) и т. д.

По закону

Рис. 6. Сравнение управленческого и бухгалтерского учета

2.2. Основные формы и принципы составления финансовой отчетности

Баланс характеризует финансовое положение предприятия на определенную

дату и отражает ресурсы предприятия по их составу и направлениям использова-

ния (актив) и по источникам их финансирования (пассив) (рис. 7, 8, 9).

8

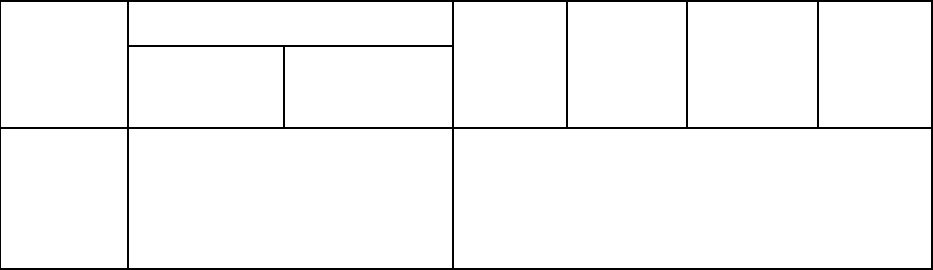

Актив Пассив

1. Внеоборотные активы

Нематериальные активы

Основные средства

Незавершенное строительство

Долгосрочные финансовые вложения

3. Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал и фонды

Целевое финансирование

Нераспределенная прибыль

4. Долгосрочные пассивы

Заемные средства

2. Оборотные активы

Запасы

Дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства

5. Краткосрочные пассивы

Заемные средства

Кредиторская задолженность

Баланс Баланс

Рис. 7. Российский формат баланса

Активы Пассивы

Текущие обязательства

Текущие активы

Долгосрочные обязательства

Постоянные активы Собственный капитал

Рис. 8. Американский формат баланса (традиционный)

Рис. 9. Британский (европейский) формат баланса

Располагаются в порядке убывания

ликвидности

Располагаются в порядке отдаления

погашения задолженности

Постоянные

активы

Собственные

средства

Долгосрочные

кредиты

Рабочий капитал = Текущие активы – Текущие обязательства

ВСЕГО

АКТИВОВ

ВСЕГО

ПАССИВОВ

9

Отчет о финансовых результатах (прибылях и убытках) содержит сведения о

выручке, затратах, налогах, прибылях предприятия за определенный период вре-

мени (рис. 10, 11).

10

Рис. 10. Отчет о финансовых результатах

=

Налог на прибыль Чистая прибыль

Себестоимость реализованной

п

Д

с

оходы и расходы от финан-

овых и внереализационных

опе

р

аций

=

Прибыль до налогообло-

жения

⎪

⎪

⎪

⎪

⎭

⎪

⎪

⎪

⎪

⎬

⎫

=

Прибыль от продаж

Выручка от реализации

р

од

у

кции

Коммерческие расходы

Управленческие расходы