Вайсман Е.Д., Гончар Е.А. Финансовый менеджмент. Сборник задач

Подождите немного. Документ загружается.

Продолжение табл. 3.5

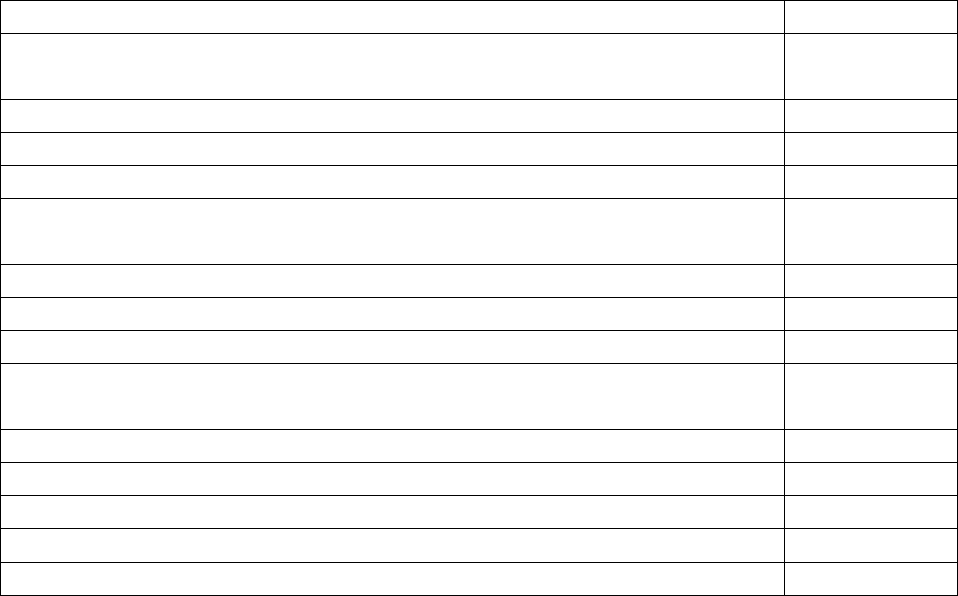

10. Заработная плата (с ЕСН ) сотрудников сектора “Опт” 35 000

11. Заработная плата (с ЕСН) сотрудников сектора “Дист-

рибуция”

48 000

12. Заработная плата (с ЕСН) сотрудников склада 12 000

13. Заработная плата (с ЕСН) начальника отдела продаж 15 000

14. Заработная плата (с ЕСН) сотрудников отдела рекламы 20 000

15. Заработная плата (с ЕСН) сотрудников финансовой

службы

45 000

16. Расходы на подготовку кадров для отдела продаж 12 600

17. Консультационные расходы отдела продаж 3 400

18. Затраты на спецодежду для сотрудников сектора “Опт” 2 700

19. Затраты на спецодежду для сотрудников сектора “ Ди-

стрибуция ”

2 800

20. Расходы отдела продаж на услуги Интернет-связи 1 200

21. Расходы отдела рекламы на услуги Интернет-связи 1 750

22. Канцелярские расходы отдела продаж 850

23. Канцелярские расходы отдела рекламы 1 600

24. Канцелярские расходы финансовой службы 2 800

*Примечание:

1) за месяц планируется доставка до склада только одной машины запчастей разного на-

именования:

- фильтр воздушный 15 000 шт ( в том числе брак 5%);

- фильтр масляный 50 000 шт ( в том числе брак 5%);

- фильтр топливный 20 000 шт. ( в том числе брак 5%);

2) брак подлежит возврату поставщику;

3) заработная плата всех сотрудников относится к постоянным затратам.

Дополнительная информация

Известно, что если бы машина была заполнена продукцией только одного

наименования, то в машину поместилось бы либо 90 000 шт воздушных фильтров,

либо 75 000 масляных фильтров, либо 120 000 шт. топливных фильтров.

Планируется, что за месяц вся продукция со склада будет реализована. В том

числе:

- сектором “Опт”: 70% общего количества воздушных фильтров по 40 руб.за

шт., 50%

общего количества масляных фильтров по 45руб. за шт, 30% общего ко-

личества топливных фильтров по 30руб. за шт ;

- сектором “Дистрибуция”: 30% общего количества воздушных фильтров по

45 руб. за шт., 50% общего количества масляных фильтров по 50 руб. за шт., 70%

общего количества топливных фильтров по 35 руб. за шт.

Задание

1.Сформировать финансовую структуру предприятия.

2.Заполнить матрицу классификации затрат (табл.3.6).

32

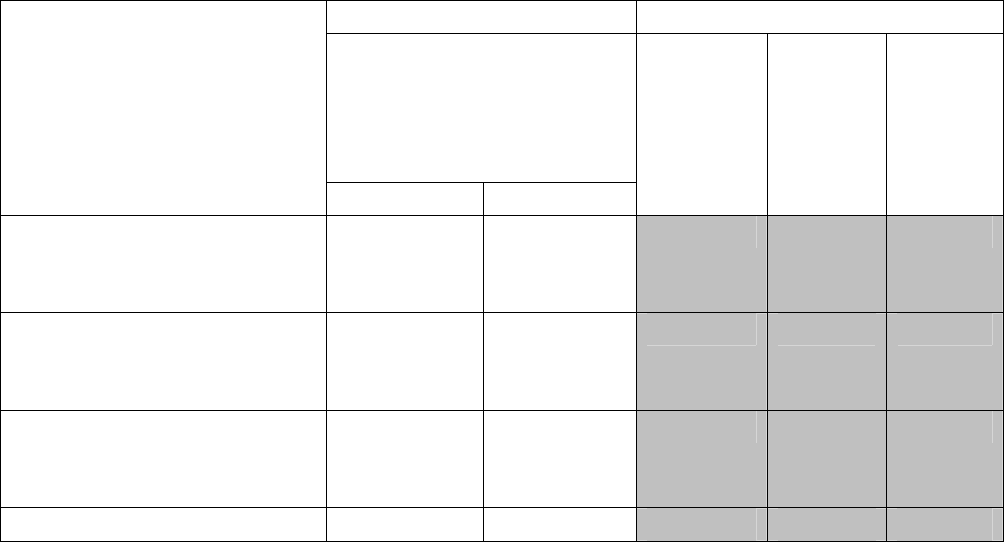

Таблица 3.6

Матрица классификации затрат

II.Носители затрат

III.Классификация

затрат по отношению к

объему продаж ( или к

объему производства)

I.Места возникнове-

ния затрат

постоян. переем.

IVКлассификация за-

трат по экономическому

содержанию

* *

IV.1.Классификация

затрат по элементам за-

трат

IV.1.1.Классификация

затрат по статьям каль-

куляции

…. …. …. *….. …. ….*

* Примечание: в закрашенных ячейках матрицы с помощью обозначений П - отметить

прямые затраты и К1…Кn - косвенные ( первого, второго…. уровней) затраты. Порядковый

номер уровня косвенных затрат определяется очередностью их распределения.

3. Выбрать базу для распределения косвенных расходов.

4.Составить бюджеты:

– бюджет в разрезе по центрам финансовой ответственности и в разрезе носи-

телей затрат;

– сводный бюджет.

5. Рассчитать полную себестоимость единицы продукции каждого наименова-

ния и рентабельность продукции для сектора “Опт” и сектора “Дистрибуция”.

Задача 3.12

Затраты на добычу глины и песка в карьере составили 22 000 руб (первый пе-

редел). Из этого сырья сформировано и отправлено в сушку 700 тыс. штук кирпи-

ча – сырца. Затраты на формовку и сушку составили 35 000 руб ( второй пере-

дел).После сушки в обжиг передано 520 тыс. штук кирпича, а 180 тыс. шт. оста-

лось в цехе

сушки как незавершенное производство. Термическую обработку

(обжиг) прошли 520 тыс. шт. кирпича. После обжига на складе оприходовано 505

тыс.шт. кирпича. Стоимость кирпича-боя составила по возможным ценам реали-

зации 1 650 руб. Затраты на обжиг составили 23 000 руб (третий передел). В це-

лом по кирпичному производству учтены общепроизводственные расходы в сум-

ме 5000 руб., в

том числе отнесено в затраты первого передела 1400 руб., в затра-

ты второго передела 2200 руб., в затраты третьего передела 1400 руб. Доля обще-

хозяйственных расходов, включаемая в затраты третьего передела, составляет

3100 руб. Определить фактическую себестоимость 1 тыс. шт. кирпича и величи-

ну незавершенного производства.

Задача 3.14

ЗАО “Маршрут” специализируется на перевозке пассажиров маршрутным так-

си. В следующем году предприятие планирует расширение своей деятельности в

новом муниципальном районе за счет увеличения автопарка на уже существую-

щих маршрутах на две автомашины. По результатам работы имеется следующая

информация (табл.3.7).

Таблица 3.7

Характеристика маршрутов

№

п/п

Показатели №50 №60 №70

1. Протяженность маршрута, км 7 6 12

2. Количество автомашин, об-

служивающих маршрут, шт.

15 10 20

3. Среднее количество поездок

каждой автомашины за час рабо-

ты на маршруте

3 2 2

4. Среднесуточная загрузка ав-

тотранспорта,%

50 45 65

5. Количество пассажирских

мест в автомашине

14 14 14

6. Часы работы маршрута,ч 6 – 24 8 – 20 6 – 24

7. Тариф поездки, руб. 10 7 10

8. Количество водителей, об-

служивающих маршрут

47 23 62

9. Количество смен работы во-

дителя, шт

2 1 2

10. Длительность смены, вклю-

чая 1ч на обеденный перерыв, ч

9 13 9

11. Среднемесячный объем пере-

возок, чел.

151 200 90 720 174 720

Среднее количество дней в месяце – 30, в том числе:

• при 9-часовой смене водителя –21 рабочий день и 9 выходных;

• при 13-часовой смене водителя –14 рабочих дней и 16 выходных дней.

Информация о ежемесячных расходах ЗАО “Маршрут” представлена в

табл.3.8.

Менеджеры предприятия планируют приобретение двух дополнительных

маршрутных такси. В этой связи требуется:

34

1) рассчитать рентабельность каждого маршрута и дать аргументированные

предложения руководству организации по выбору маршрута, на котором следует

вводить две новые автомашины;

2) спрогнозировать, как повлияет постановка на маршрут двух дополнитель-

ных микроавтобусов на финансовый результат организации.

Таблица 3.8

Ежемесячные расходы ЗАО “Маршрут”, руб.

№

п/п

Показатели №50 №60 №70 Итого

1. Переменные

расходы всего

918 000 490 000 1 292 000 2 700 000

Зарплата води-

телей с учетом на-

числений

470 000 230 000 620 000 1 320 000

Расходы на

бензин

400 000 228 000 608 000 1 236 000

Расходы на

другие материалы

48 000 32 000 64 000 144 000

2. Постоянные

расходы всего

468 000

Амортизация

автотранспорта

225 000

Аренда авторе-

монтной мастер-

ской

30 000

Аренда офиса 25 000

Зарплата АУП с

начислениями

92 500

Текущий ре-

монт автотранс-

порта

63 000

Зарплата авто-

механиков

23 000

Прочие обще-

хозяйственные рас-

ходы

9 500

Задача 3.15

Металлургический комбинат, осуществляя полный производственный цикл,

планирует следующий годовой объем производства (мощности загружены непол-

ностью) по основным видам продукции: чугун (сегмент 1) – 3500 тыс.т., сталь

(сегмент 2) -2350 тыс.т.; прокат (сегмент 3) – 1662 тыс.т.

Ожидаемый объем производства чугуна (сегмент 1), составляющий 3500

тыс.т., распределяется следующим образом:

1050 тыс.т. будут реализованы на сторону (этот полуфабрикат производится в

расчете на постоянных потребителей);

2450 тыс. направляется на дальнейшую переработку – сталеплавильное произ-

водство (количество чугуна, необходимое в соответствии с расходным коэффици-

ентом, равным 1.029 для производства заданного объема производимой стали).

Из

общего объема произведенной стали (сегмент 2) 650тыс.т. направляется на

продажу (полуфабрикат сталь как готовая продукция производится в расчете на

постоянных потребителей); 1700 тыс.т. направляется на дальнейшую переработку

в прокатное производство (количество стали, необходимое в соответствии с рас-

ходным коэффициентом, равным 1,015 для производства заданного объема прока-

та).

Себестоимость и цены на

указанную выше продукцию представлены в табл.

3.9. Руководство предприятия стремится увеличить прибыль в связи с чем разра-

ботало два мероприятия:

1) снижение себестоимости чугуна на 5% (внедрение технологии вдувания

пылеугольного топлива); затраты на необходимую реконструкцию составляют

110 млн.руб.;

2) снижение цены на прокат на 10%, что должно привести к увеличению спро-

са на данный

вид продукции и что в свою очередь позволит увеличить объем про-

изводства проката на 5%.

Таблица 3.9

Себестоимость и цены на продукцию

Вид продукции Себестоимость, руб./т. Цена руб./т.

Чугун 859,32 1400

Сталь 1222,69 2950

Прокат 1409,63 2950

Задание.

1. Определить ожидаемую прибыль по каждому виду продукции и в целом по

заводу.

2. Выяснить целесообразность планируемых руководством мероприятий и оп-

ределить в какой сегмент в первую очередь необходимо инвестировать средства.

Задача 3.16

В отчетном квартале на молзаводе выработана следующая продукция:

– молоко пастеризованное жирностью 2,5% в бумажных пакетах емкостью 1л

– 400 т.;

– простокваша в полиэтиленовых пакетах емкостью 0,5л -250т.;

– кефир детский в бумажных пакетах емкостью 0,25л -70 т.

Информация о затратах завода представлена в табл. 3.10

36

Таблица 3.10

Затраты на производство молочной продукции

Нормативные затраты, руб./ед

№

п/п

Статья

затрат

Молоко

пастериз.

жирно-

стью 2,5%

в бум. па-

кетах

емк.1,0л

(400т)

Простоква-

ша в поли-

этиленовых

пакетах

емк. 0,5л.

(250т)

Кефир дет-

ский в бум.

пакетах

емк.0,25л.

(70т)

Общая

сумма за-

трат по

факту, руб.

1 Сырье и ос-

новные материа-

лы

558,40 544,04 564,00 39 611,00

2 Транспортно -

заготовительные

расходы

24,00 22,40 25,20 1 807,00

3 Итого - - - 75 923,00

Определить фактическую себестоимость и величину экономии (перерасхода)

по каждому виду продукции.

4. Структура капитала и финансовый рычаг

Теоретические положения

• Источники средств предприятия подразделяются на собственные, заемные

и временно привлеченные. К

собственным (СС) относят уставный (акционерный)

капитал, нераспределенную прибыль, резервы и фонды, создаваемые из прибыли.

Заемные источники (ЗС) – это кредиты банков, государства, займы, полученные

под проценты у других фирм и физических лиц, а также средства, полученные от

продажи корпоративных облигаций.

Временно привлеченные средства – это

кредиторская задолженность.

•

Цена капитала (стоимость капитала) – общая сумма средств, которую

следует уплатить за использование определенного объема финансовых ресурсов,

выраженная в процентах к этому объему.

•

Цена собственного капитала – это отдача на вложенные инвесторами в

деятельность фирмы ресурсы:

прив

W

ПА

прив

d

об

W)

прогноз

d

ОА

об

d

(

ск

P ⋅+⋅+=

, (4.1)

где P

ск

- цена собственного капитала;

d

об

– сумма дивидендов по обыкновенным акциям;

ОА – средства, мобилизованные продажей обыкновенных акций в учетной

или рыночной оценке;

d

прогноз

– прогнозный темп роста дивидендов по обыкновенным акциям;

W

об

, W

прив

– доля источника в общей сумме пассивов;

d

прив

– сумма дивидендов по привилегированным акциям;

ПА – средства, мобилизованные продажей привилегированных акций в

учетной или рыночной оценке.

•

Цена заемных средств (кредитов):

(

)

(

)

[

]

j

W

j

д

R

i

WE1XX

i

кр

R

зс

P ⋅+⋅−+−=

, (4.2)

где P

зс

– цена заемных средств;

кр

R

– процентная ставка по краткосрочным кредитам;

X – норматив отнесения процентов на себестоимость (ставка рефинансирова-

ния Центробанка плюс 3 пункта);

Е – ставка налога на прибыль;

W – доля источника в общей сумме пассивов;

д

R

- процентная ставка по долгосрочным кредитам;

i – номер краткосрочного кредита;

j – номер долгосрочного кредита.

•

Стоимость кредиторской задолженности равна нулю или ставке, по кото-

рой начисляются пени, штрафы за несвоевременные расчеты.

•

Средневзвешенная стоимость капитала (взвешенная цена капитала,

ССК) – обобщенная величина показателей стоимости отдельных источников фи-

нансовых ресурсов.

∑

⋅

=

i

k

i

PССК

, (4.3)

где

i

P

- цена i-го источника;

i

k

- доля i-го источника в общей сумме пассивов.

Показатель ССК используется в инвестиционном анализе и в случае принятия

решений о привлечении новых источников финансирования.

•

Экономическая рентабельность (рентабельность активов, ЭР) – отношение

НРЭИ к величине активов:

100%

Актив

НРЭИ

ЭР =

. (4.4)

•

Рентабельность собственных средств (РСС) –отношение НРЭИ к величине

собственных средств предприятия:

РСС=

100%

СС

НРЭИ

⋅

. (4.5)

38

Когда фирма не использует заемные средства, то

РСС = (1 - Е) * ЭР ≈ 2/3 * ЭР

(4.6)

•

В случае использования заемных средств вступает в действие эффект фи-

нансового рычага

(ЭФР), который заключается в том, что использование заем-

ных средств, несмотря на платность, дает приращение к рентабельности собст-

венных средств:

РСС = (1 - Е) * ЭР + ЭФР ≈ 2/3 * ЭР + ЭФР

(4.7)

•

Есть 2 концепции расчета эффекта финансового рычага.

1. Уровень эффекта финансового рычага (

1

ЭФР ) показывает приращение к

рентабельности собственных средств вследствие использования заемных средств

ЭФР

1

= (1 – Е)*(ЭР – СРСП) * ЗС/СС, (4.8)

где СРСП – средняя расчетная ставка процента;

ЗС – заемные средства (без кредиторской задолженности);

СС – собственные средства.

В формуле (ЭР - СРСП) – дифференциал, ЗС/СС – плечо финансового рычага.

СРСП – расчетная величина, которая показывает среднюю стоимость заемных

средств для фирмы в анализируемом периоде:

СРСП = ФИ/ЗС,

(4.9)

где ФИ – все фактические финансовые издержки, понесенные в связи с

использованием заемных средств.

2. Сила действия финансового рычага (американский подход,

2

ЭФР

) пока-

зывает, на сколько процентов изменится чистая прибыль на обыкновенную ак-

цию при изменении НРЭИ на один процент:

Прибыль

ПС

1

НРЭИΔ

ΔЧ

2

ЭФР +==

, (4.10)

где

Ч

П

Δ

- изменение чистой прибыли за период;

НРЭИΔ

- изменение НРЭИ за период;

ПС – проценты за кредит, относимые на себестоимость.

В расчетах используется прибыль до уплаты налога.

•

Эффект финансового рычага характеризует финансовый риск, генерируе-

мый предприятием,то есть риск невозврата кредита, риск, связанный со структу-

рой источников средств. Дополнительные заемные источники привлекать нецеле-

сообразно, если уровень эффекта финансового рычага (первая концепция) снижа-

ется. Увеличение силы действия финансового рычага (вторая концепция) свиде-

тельствует о возрастающем финансовом риске и является сигналом для банкира.

Задачи и ситуации

Задача 4.1

01.02.03 фирма "Орион" взяла в банке кредит в сумме 100 тыс. рублей под 20%

годовых на 5 лет с ежегодным погашением суммы долга вместе с процентами

равными долями в конце каждого года (метод "депозитной книжки").

20.03.04 взят еще один кредит в размере 50 тыс.рублей на 2 года под 15% го-

довых. Сумма долга погашается равными долями в

конце каждого полугодия, на-

численные на непогашенный остаток проценты выплачиваются единовременно в

конце срока использования кредита.

15.02.05 взят кредит в размере 40 тыс. рублей на 10 месяцев под 25% годовых,

погашение процентов в конце каждого месяца, суммы долга в конце

10-го месяца.

Ставка налога на прибыль 33%. Расходы на заключение и страхование кон-

трактов

в размере 5 тыс. рублей за каждый оплачиваются в том периоде, в кото-

ром они понесены.

Рассчитать среднюю расчетную ставку процента за 1 квартал 2005 года.

Задача 4.2

Структура пассивов (ценные бумаги в учетной оценке) представлена в

табл.4.1.

Таблица 4.1

Пассив баланса

Источник средств

Сумма,

тыс. руб.

Собственные средства, в т.ч. 4000

обыкновенные акции 2000

привилегированные акции 500

нераспределенная прибыль 1500

Заемные средства, в т.ч. 3000

долгосрочные кредиты банков 1000

краткосрочные кредиты банков 500

кредиторская задолженность 300

облигационный заем 1200

Норма распределения прибыли на дивиденды 10%,ожидаемый темп прироста

дивидендов 4%. По привилегированным акциям выплачивается 7% в год, по об-

лигациям 5%. Долгосрочный кредит взят по ставке 9% годовых, краткосрочный

кредит – 15% годовых. На кредиторскую задолженность начисляется пеня в раз-

мере 2%.

Рассчитать средневзвешенную стоимость капитала. Как изменится этот пока-

затель в следующих ситуациях:

40

1)

предприятие планирует взять долгосрочный кредит по ставке 7% годовых

в размере 1000 рублей;

2)

предприятие планирует нарастить кредиторскую задолженность до 800

рублей (на вновь возникшую задолженность пеня начисляться не будет).

Рассматривается инвестиционный проект с IRR=6%. Стоит ли его реализовы-

вать?

Задача 4.3

Структура пассивов представлена в табл.4.2.

Таблица 4.2

Пассив аналитического баланса , в рублях

Статья Сумма

Собственный капитал 1000

Добавочный капитал 1500

Резервы 500

Нераспределенная прибыль прошлых лет 400

Прибыль отчетного года 1000

Долгосрочные кредиты банков 1200

Кредиторская задолженность, в т.ч. 940

по оплате труда 150

в бюджет 220

поставщикам 570

Итого 6540

Процентная ставка по долгосрочному кредиту 10%, ставка налога на прибыль

30%.

Рассчитать, какое приращение к рентабельности собственных средств даст

кредит в размере 350 рублей. В случае его получения СРСП поднимется на один

пункт. Все проценты платятся из прибыли.

Задача 4.4

По приведенным в табл.4.3 данным рассчитать эффект финансового рычага по

первой и второй концепциям для фирм 1 и 2. Каждому из них требуется дополни-

тельное финансирование в размере 5 млн. рублей.

Целесообразно ли использование заемных средств при условии, что СРСП и

величина прибыли до выплаты процентов и налогов не изменятся?