Василенко В.А., Шостка В.И. Ситуационный менеджмент

Подождите немного. Документ загружается.

Для того, чтобы модель распределения производственной программы

представить в виде модели многосетевого планирования с ограниченными

ресурсами, необходимо иметь информацию о каждой работе и ресурсах.

Наибольшую трудность представляет получение достоверной инфор-

мации о длительности выполнения каждой работы, которую необходимо за-

кладывать в график.

Дело в том, что "чистая" технологическая длительность, практически

любого процесса, определяется довольно просто. Эту задачу на производстве

может определить и инженер, и технолог, и мастер и даже хороший норми-

ровщик. Но в график на производстве необходимо закладывать не ту детер-

минированную величину, которая дается в нормативах, а ту вероятную про-

должительность (с учетом возможных сбоев и пролеживания изделия (уз-

ла)), которую необходимо принять для надежности выполнения планируемо-

го процесса.

Для определения длительности циклов укрупненных работ часто при-

меняют экспертные оценки на основе нормативных (расчетных) методов.

При этом, как правило, дается три оценки – оптимистическая, пессимистиче-

ская и наиболее вероятная.

Оптимистическая оценка t

min

– предполагает минимально возможное

время выполнения данной работы, а пессимистическая, что работа будет

производиться при крайне неблагоприятных обстоятельствах. Наиболее ве-

роятная длительность t

нв

– время выполнения работы при нормальном ходе

производства. Тогда планируемое время работы, закладываемое в график,

определится из выражения

6

4

maxнвmin

ttt

t

++

=

. (4.1)

Использование методов сетевого планирования для распределения

производственной программы базируется на «сшивании» цеховых сетевых

221

графиков по укрупненным видам работ в единый график. В результате такой

процедуры [25] получается общезаводской график производства работ по це-

хам – этапам, события которого являются контрольными точками для наблю-

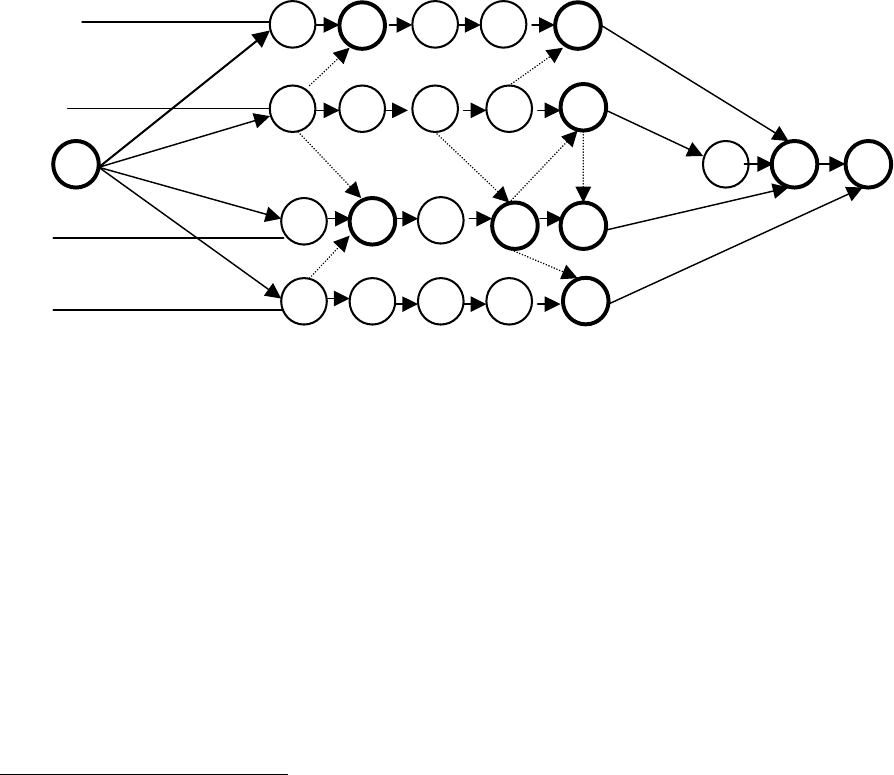

дения за ходом производственного процесса (рис.4.4). Как видно из приве-

денного графика, точки события 1, 3, 6, 11, 13, 15, 16, 21, 23 и 24 выделены

двойной линией. Это значит, руководитель при управлении по сетевым гра-

фикам должен, в первую очередь, обращать внимание на выделенные собы-

тия, носящие важный узловой характер в выпуске продукции. При этом за

ходом производства работ на остальных этапах контроль осуществляется

производственными менеджерами

*

.

24

23

22

21

20

19

18

17

16

15

14

13

12

11

10

9

7 8

6

5

4

3

2

1

Сборка

Цех № 4

Цех № 3

Цех № 1

Этап 2

Этап 3

Этап 2

Этап 1

Цех № 2

Рис.4.4 Укрупненный сетевой межцеховой график с контрольными

точками

Для участников с заранее не определенной производственной програм-

мой предлагается способ организации внутрисменной работы участка, ис-

пользующий модель теории массового обслуживания. Эта же модель может

быть использована при окончательном распределении работ по станкам при

*

Управление по контрольным кризисным точкам подробнее рассмотрено в гл. 13.2

настоящего пособия.

222

планировании работы участка с заранее известной производственной про-

граммой.

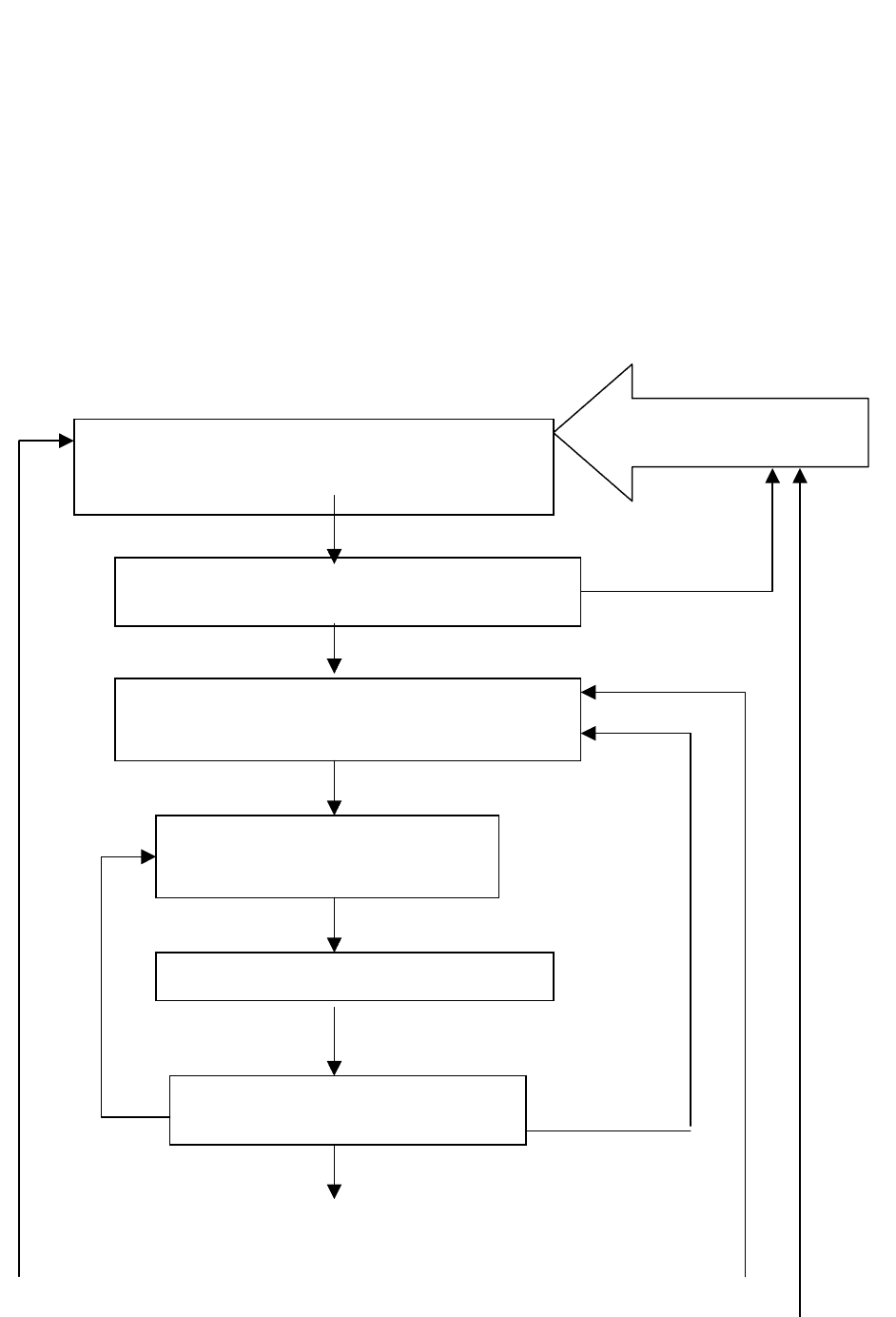

11.2. Общая технологическая схема процесса ситуационного управления

Общую технологическую схему ситуационного управления можно

представить из восьми блоков (рис. 4.4) [1].

Они характеризуют возвратно-поступательную последовательность

различных операций и их групп при разработке и осуществлении управлен-

ческого решения и, таким образом, — оптимальный вариант выхода органи-

зации (предприятия) из кризисной ситуации (предполагаемой или уже разра-

зившейся).

Блок 1. На этом этапе ситуационного управления создается спе-

циализированная рабочая группа.

План по ситуационному

1

Нет

2

Да

3

4

5

Нет

6

223

Создание группы специалистов по выводу

организации из проблемной ситуации с опре-

деленными полномочиями и ресурсами

Проверка целесообразности проведения ме-

роприятий по ситуационному управлению

Разработка управленческих решений по вы-

воду организации из кризисной ситуации

Создание системы реализации

управленческих решений

Реализация управленческих

управлению

Проверка качества выполнения

управленческих решений

Да

Да

7

Нет

8

Проверка целесообразности проведе-

ния дальнейших работ по выводу ор-

ганизации из проблемной ситуации

Разработка мероприятий по прогнозированию

будущих кризисных ситуаций

Рис. 4.4. Общая технологическая схема ситуационного управления

Она может состоять как из собственных кадров организации, так и из

специалистов, приглашенных со стороны лишь на время возможной или ре-

альной кризисной ситуации. Специалисты должны владеть такими знаниями,

как теория кризисов, прогнозирование, конфликтология, разработка управ-

ленческих решений, исследование систем управления, макроэкономика, мик-

роэкономика и т. д.

Специалисты также должны обладать искусством решения проблем в

процессах ситуационного управления и практической методологией эффек-

тивного управления в условиях риска и неопределенности, иметь специаль-

ную подготовку в области управления, понимать и учитывать специфику ра-

боты предприятия в региональной и отраслевой инфраструктуре, функцио-

нальную специфику управления финансами, персоналом, технологиями, ин-

формационными потоками и пр.

Группа может быть выделена в отдельную структурную единицу или

иметь статус консультирующего органа при аппарате управления организа-

цией. Критериями отбора в корпус специалистов ситуационного управления

являются специфика личности, опыт практической деятельности, характер

образования и социально-психологическая направленность деятельности.

Блок 2. Это второй этап в технологической схеме ситуационного управ-

ления. Здесь предполагается проверка целесообразности и своевременности

проведения мероприятий по ситуационному управлению. При нецелесооб-

разности происходит возвращение к исходной

224

ситуации — поиску новых целей, планированию по ним специальных меро-

приятий. Если есть обоснование целесообразности и своевременности

«включения» ситуационного управления, совершается переход к блоку 3.

Блок 3. На этом этапе проводится разработка управленческих решений

ситуационного характера, которая осуществляется в свою очередь в несколь-

ко этапов. Основными из них являются сбор исходной информации о ситуа-

ции в организации, структурно-морфологический анализ ситуации, опреде-

ление путей вывода организации из кризисной ситуации, определение необ-

ходимых ресурсов, проверка возможности достижения поставленных целей.

Блок 4. На четвертом этапе создается система реализации управ-

ленческих решений по выводу организации из кризисной ситуации. При этом

группой специалистов, подготовившей эти решения, определяются их кон-

кретные исполнители. Исполнитель должен располагать необходимыми и

достаточными ресурсами для выполнения ситуационного управленческого

решения, а также по своей квалификации он должен соответствовать уровню

и сложности поставленных перед ним задач. В противном случае выполнение

мероприятий ситуационного управления пойдет по иной схеме, отличной от

запланированной, а может быть станет невозможным.

Блок 5. На этом этапе ситуационного управления осуществляется орга-

низация выполнения управленческих решений. Это конкретные организаци-

онно-практические мероприятия, реализация которых в четко определенной

последовательности позволит достигнуть целей, поставленных в ситуацион-

ном управлении.

Блок 6. На следующем этапе необходимы оценка и анализ качества вы-

полнения управленческих решений по показателям деятельности организа-

ции.

В случае, когда исполнение решения не привело к каким-либо изменениям

(положительным или отрицательным), рассматривают причины, по которым

не выполнены решения или получены результаты, отличные от запланиро-

ванных. После определения причин неудовлетворительного исполнения

225

управленческого решения подготавливают новое с учетом полученных ре-

зультатов от уже проведенных мероприятий ситуационного управления.

В случае если выполнение управленческого решения дало свои положительные результаты, т. е. в ра-

боте фирмы наметились тенденции к улучшению показателей хозяйственной-деятельности, но не в том объ-

еме, который необходим, то вносятся изменения в систему реализации управленческих решений.

Если качество выполнения управленческого решения удовлетворяет

критериям эффективности, т. е. оно выполнено и получены

необходимые результаты, в деятельности организации произошли изменения

к лучшему, осуществляется переход к следующему этапу ситуационного

управления.

Блок 7. Теперь проверяется целесообразность проведения дальнейших

работ по выводу организации из кризисной ситуации, которая состоит в оп-

ределении того, на какой стадии выполнения находится ситуационная про-

грамма.

Если специалистами дается заключение о выполнении ситуационной

программы, а ситуация кризисного положения организации на рынке не из-

менилась, необходимо провести разработку мероприятий по изменению ста-

туса организации, в частности возможны признание ее банкротом и проведе-

ние мероприятий, связанных с реализацией процедур признания банкротства.

В случае же, когда ситуационная программа выполнена, а внешняя си-

туация положения организации изменилась, систему ситуационного управ-

ления адаптируют к изменившимся условиям на рынке. Для вывода органи-

зации из кризисной ситуации проводится подготовка дополнительных управ-

ленческих решений ситуационного характера.

Блок 8. На заключительном для данной технологической схемы этапе

ситуационного управления разрабатываются мероприятия по прогнозирова-

нию будущих кризисных ситуаций. Прогнозирование является неотъемлемой

частью технологии ситуационного управления. Оно позволяет если не избе-

жать опасной ситуации, то подготовиться к ней и минимизировать ее послед-

ствия.

Важной является система контроля и раннего обнаружения признаков предстоящей кризисной ситуации.

Укажем здесь лишь основные ее моменты.

226

1. Серьезным предупреждением грядущего неблагополучия предприятия

может быть отрицательная реакция партнеров по бизнесу, поставщиков, кре-

диторов, банков, потребителей продукции на те или иные мероприятия, про-

водимые организацией, и их предложения. В этом смысле показательными

являются всевозможные реорганизации предприятия (организационные,

структурные, открытие или закрытие подразделений, филиалов, дочерних

фирм, их слияние), частая и необоснованная смена поставщиков, выход на

новые рынки, рискованная закупка сырья и материалов и другие изменения в

его стратегии. Другим существенным признаком, также контролируемым

кредиторами, является изменение в структуре управления и атмосфере, ца-

рящей в верхних уровнях управления. Крах организаций, фирм или предпри-

ятий, как правило, начинается с конфликтов в высшем руководстве.

2. Признаки грядущей кризисной ситуации включают также характер изме-

нений финансовых показателей деятельности предприятия, своевременность

и качество представления финансовой отчетности и проведения аудиторских

проверок. Предметом тщательного наблюдения здесь являются:

• задержки с предоставлением бухгалтерской отчетности и ее качество, что

может свидетельствовать либо о сознательных действиях, либо о низком

уровне квалификации персонала. Во всяком случае и то и другое может гово-

рить специалисту о неэффективности финансового управления;

• изменения в статьях бухгалтерского баланса со стороны пассивов и акти-

вов и нарушения определенной их пропорциональности;

• увеличение или уменьшение материальных запасов, что может свидетель-

ствовать либо о заинтересованности, либо о возможной неспособности пред-

приятия выполнить свои обязательства по поставкам;

• увеличение задолженности предприятия поставщикам и кредиторам;

• уменьшение доходов предприятия и падение его прибыльности, обесцене-

ние его акций, установление нереальных (высоких или низких) цен на свою

продукцию и т. д.

227

Настораживающими признаками являются также внеочередные провер-

ки предприятия, ограничение его коммерческой деятельности органами вла-

сти, отмена и изъятие лицензии и т.д.

11.3 Адаптивные планы работы фирмы

Исходная позиция, как уже говорилось ранее, заключается в том, что

производственные организации – открытые, развивающиеся системы, эффек-

тивность функционирования которых тесно связана с возможностью адапта-

ции к изменяющимся условиям внутренней и внешней среды. Эта позиция

должна обеспечиваться возможностью проектирования динамических струк-

тур и процессов управления.

Успех менеджмента проблемных ситуаций определяется степенью го-

товности фирмы к потенциальным угрозам и кризисам их проявления, нали-

чием резервов, уровнем подготовки менеджеров и степенью профилактиче-

ских мероприятий, эффективностью применяемых методов управления.

Затраты времени и средств на заблаговременное создание резервных

систем управления, подготовку ситуационных мероприятий, создание необ-

ходимых резервов становятся часто более выгодными, чем малоэффективные

поспешные действия менеджеров по преодолению кризиса на основе преды-

дущего опыта, интуиции и энтузиазма.

В соответствии с изложенным, подсистема ситуационного менеджмен-

та должна включать:

• Постоянный мониторинг за внешней и внутренней обстановкой.

Причем внешние угрозы со стороны государства, конкурентов,

преступных элементов являются наиболее опасными и могут

привести к полному разрушению предприятий, фирм, организа-

ций. Этот фактор должен быть приоритетным в оценке внешней

обстановки.

228

• Разработку мер по снижению внешней уязвимости фирмы. Сюда

можно отнести создание дублирующих организационных форм

управления. Заблаговременное создание дублирующих органи-

зационных форм управления позволяет предприятию оперативно

перебросить свободные финансовые средства и перевести туда

работающих.

• Повышение гибкости внутри фирмы. Например, структурной, за

счет обеспечения внутри предприятия дивизиональной структу-

ры по опыту США, дочерних предприятий, а также малых пред-

приятий путем выделения их из крупных компаний.

• Разработку подготовительных планов при возникновении про-

блемных ситуаций и проблем, осуществлении предварительных

мер по их обеспечению. К таким мерам, прежде всего, следует

отнести создание страховых фондов, стратегических резервов

финансовых и технических средств, комплектование группы си-

туационного управления из лучших менеджеров, в случае необ-

ходимости разрешения проблемных ситуаций.

• Внедрение планов практических мероприятий при возникнове-

нии кризисной ситуации. В этих условиях менеджер должен об-

ладать:

- умением оперативно налаживать роботу отдельных групп

и специалистов для выполнения поставленных задач;

- принимать рисковые и нестандартные решения в случае

отклонения развития ситуаций от допустимого хода собы-

тий;

- координировать действия всех участников и постоянно

контролировать ход выполнения мероприятий и их резуль-

татов [3].

229

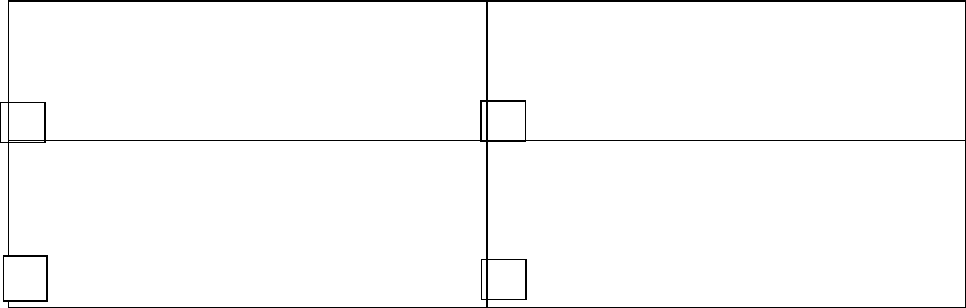

Необходимость создания подсистемы менеджмента для каждой кон-

кретной организации может быть обоснована с помощью специальной мат-

рицы (рис.4.5).

Нестабильная

Функциональные методы управления с уси-

лением отдельных функций и связей

(учета, контроля, регулирования, мотива-

ции. Повышение гибкости производства и

расширение горизонтальных связей).

Гибкие функциональные и ситуационные

методы управления. Создание подразделе-

ний со штабной системой управления и

четких коротких связей.

Функциональные методы управления,

обычная плановая ориентация деятельно-

сти.

Функциональные методы управления с уси-

лением функций руководства, координации

вертикальных связей. Наличие возможно-

сти перехода на адаптивный план и ситуа-

ционные менеджмент.

Внутренняя среда

3

1

2

4

Стабильная

(

п

р

остая

)

Нестабильная

(

сложная

)

Внешняя среда

Рис.4.5. Матрица – определитель формы управления

Как видно из рисунка, по горизонтали рассматривается состояние ста-

бильности внешней среды, точнее, ее крайние состояния – стабильное и не-

стабильное, а по вертикали – состояние внутренней среды, в зависимости от

сочетания которых становится очевидным применение ситуационной под-

системы менеджмента (квадранты №3,№4), а, значит, и разработки соответ-

ствующих адаптивных планов.

Здесь, видимо, будет уместным сделать некоторые уточнения, касаю-

щиеся понятий «Ситуационного менеджмента», «Адаптивных» и «Антикри-

зисных планов». Как сказано в известном изречении: «Прежде чем о чем-то

спорить, давайте договоримся о терминах».

Очевидно, что нет особой необходимости глубоко рассматривать дан-

ную проблему, а следует ограничиться лишь основными понятиями.

Прежде всего отметим, что функциональные методы управления бази-

руются на обычных планах деятельности предприятия.

230