Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит

Подождите немного. Документ загружается.

41

Страховые брокеры — граждане РФ, зарегистрированные в

установленном законодательством РФ порядке в качестве

индивидуальных предпринимателей, или российские юри-

дические лица (коммерческие организации), представля-

ющие страхователя в отношениях со страховщиком по по-

ручению страхователя или страховщика либо осуществля-

ющие от своего имени посредническую деятельность по

оказанию услуг, связанных с заключением договоров стра-

хования или договоров перестрахования.

Страховые брокеры вправе осуществлять иную не запрещенную

законом деятельность, связанную со страхованием, за исключе-

нием деятельности в качестве страхового агента, страховщика, пе-

рестраховщика.

Страховые брокеры не вправе осуществлять деятельность, не

связанную со страхованием.

В качестве страховщиков договоры страхования могут заклю-

чать юридические лица, имеющие разрешения (лицензии) на осу-

ществление страхования соответствующего вида. Это государствен-

ные и частные страховые компании.

Страхователь может заключить договор страхования в пользу

третьих (застрахованных) лиц, а также назначить других физиче-

ских или юридических лиц (выгодоприобретателей) для получения

страховых выплат.

Требования, которым должны отвечать страховые организации,

порядок лицензирования их деятельности и осуществления госу-

дарственного надзора за этой деятельностью определяются зако-

нами о страховании. Страхователи заключают со страховщиком

договор страхования, уплачивают страховые взносы. Они имеют

право на получение компенсации при наступлении страхового слу-

чая.

Экономической сущности страхования соответствуют его функ-

ции, в том числе:

1) функция возмещения убытков. Через страхование возмещает-

ся значительная доля убытков, возникающих вследствие пожаров,

стихийных бедствий, техногенных катастроф и других случайных

событий неблагоприятного характера;

2) социальная функция. Страхование широко используется для

решения социальных проблем;

3) инвестиционная функция. Состоит в мобилизации накопле-

ний для развития национальной экономики;

•

42

4) предупредительная функция. Состоит в обеспечении сниже-

ния вероятности наступления различных неблагоприятных собы-

тий.

Основными предпосылками страхования являются:

1) наличие рискового сообщества — определенного количества

физических и (или) юридических лиц, подверженных одному и

тому же риску;

2) выплата страхового возмещения осуществляется только при

наступлении страхового случая, т.е. страхователь не может потре-

бовать выплаченные страховые взносы, даже если страховой случай

не наступит в течение длительного времени;

3) страхование только таких рисков, ущерб от наступления ко-

торых подлежит денежной оценке, т.е. не страхуются риски, для

оценки которых отсутствуют объективные предпосылки.

К основным принципам страхования относятся эквивалент-

ность (равновесие между доходами страховой компании и ее рас-

ходами) и случайность (страхуемое событие носит случайный ха-

рактер).

По признаку «обязательность внесения страховых платежей»

выделяют обязательное и добровольное страхование. Обязательное

страхование характеризуется тем, что объекты страхуются незави-

симо от желания страхователя, а страховые платежи взимаются в

обязательном порядке. Добровольное страхование имеет следующие

особенности:

1) добровольное участие страхователя;

2) выборочный охват;

3) ограниченность сроков действия договора страхования;

4) действие только при уплате страховых платежей;

5) страховое обеспечение зависит от желания страхователя.

По принципу «условия возврата страховых платежей» выделяют

рисковые и накопительные виды страхования. Рисковые виды стра-

хования предусматривают выплату страхового возмещения только

при наступлении страхового случая. Накопительное страхование

предусматривает по окончании срока страхования выплату стра-

хового возмещения и возврат страховых платежей. К этим видам

страхования относятся пенсионное страхование и страхование

жизни.

По признаку «объект страхования» выделяют такие отрасли

страхования как: имущественное, личное, страхование ответствен-

ности. В имущественном страховании выделяют страхование иму-

щества государственных предприятий, колхозов, предприятий

4

частной формы собственности, фермеров, арендаторов, граждан.

В личном страховании выделяют страхование жизни и страхование

от несчастного случая. В страховании ответственности выделяют

страхование задолженности и страхование гражданской ответ-

ственности.

По признаку «вид страхового возмещения» выделяют страхова-

ние ущерба и страхование суммы. Страхование ущерба осуществля-

ется путем восстановления потерянного. Страхование суммы под-

разумевает выплату денежной компенсации и осуществляется при

страховании жизни от несчастного случая.

По признаку «клиент» выделяют страхование физических и

юридических лиц. По признаку «срок страхования» выделяют дол-

госрочное и краткосрочное страхование.

В условиях рыночных отношений страхование имеет особое

значение. По данным Федеральной службы страхового надзора

(табл. 1.3), обороты страховых компаний стали существенными.

Страховые премии и выплаты отражены с учетом передачи страхо-

вых портфелей, произведенных страховыми организациями в свя-

зи с выполнением требований Закона «Об организации страхового

дела в РФ» в части специализации.

Страхование осуществляется на основании договоров страхо-

вания. Договор страхования — это соглашение между страховате-

лем и страховщиком, в силу которого страховщик обязуется при

страховом случае произвести страховую выплату страхователю

или выгодоприобретателю в пределах определенной договором

страховой суммы, а страхователь обязуется уплатить обусловлен-

ные договором страховые взносы в установленные сроки. В до-

говоре выделяют договорные соглашения, индивидуальные со-

глашения, условия страхования, специальные, дополнительные

или частные условия либо оговорки, а также фиксируются усло-

вия предпринимательской деятельности и пункты законодатель-

ных актов.

Договор личного страхования является публичным договором.

По договору имущественного страхования одна сторона (стра-

ховщик) обязуется за обусловленную договором плату (страховую

премию) возместить другой стороне (выплатить страховое возме-

щение страхователю) или иному лицу, в пользу которого заключен

договор (выгодоприобретателю), причиненные вследствие этого

события убытки в застрахованном имуществе или убытки в связи

с иными имущественными интересами страхователя. Возмещение

осуществляется при наступлении предусмотренного в договоре

44

события (страхового случая) в пределах определенной договором

суммы (страховой суммы).

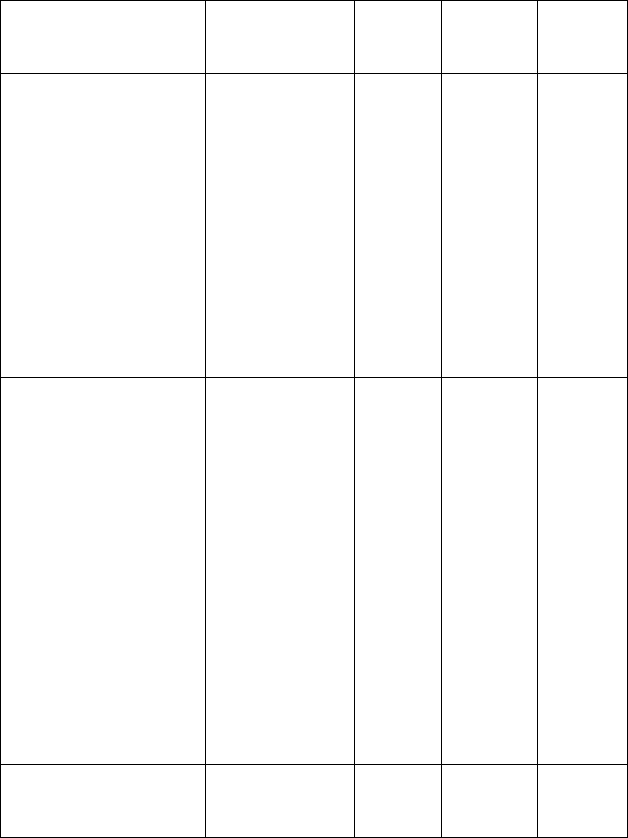

Т а б л и ц а 1 . 3

Страховые премии (взносы) и выплаты в 2007 г. по Российской Федерации

Показатели

Страховые премии

(взносы), млрд руб.

Удельный

вес, %

Страховые

выплаты,

млрд руб.

Удельный

вес, %

По добровольному страхо-

ванию (всего за 2007 г.)

В том числе:

402,6 52,7 156,6 33

по страхованию жизни 22,5 2,9 15,6 3,3

по личному страхованию

(кроме страхования жиз-

ни)

89,1 11,7 48,9 10,3

по имущественному стра-

хованию (кроме страхо-

вания ответственности) 270,9 35,5 90,5 19,1

по страхованию ответ-

ственности

20,1 2,6 1,6 0,3

По обязательному страхо-

ванию — всего

В том числе:

361 47,3 317,2 67

по личному страхованию

пассажиров (туристов,

экскурсантов)

0,6 0,1 0,003 0,001

по государственному

страхованию военнослу-

жащих и приравненных

лиц

5,70 0,8 4,4 0,9

по страхованию граждан-

ской ответственности

владельцев транспортных

средств

70,4 9,2 40,1 8,5

по обязательному меди-

цинскому страхованию

284,3 37,2 272,7 57,6

Итого по добровольным и

обязательным видам стра-

хования

763,6 100 473,8 100

4

По договору имущественного страхования могут быть застра-

хованы следующие имущественные интересы:

1) риск утраты (гибели), недостачи или повреждения опреде-

ленного имущества;

2) риск ответственности по обязательствам, возникающим

вследствие причинения вреда жизни, здоровью или имуществу

других лиц, а также ответственности по договорам — риск граж-

данской ответственности;

3) риск убытков от предпринимательской деятельности из-за

нарушения контрагентами предпринимателя своих обязательств

или изменения других условий по независящим от предпринима-

теля обстоятельствам, в том числе риск неполучения ожидаемых

доходов, — предпринимательский риск.

Имущество может быть застраховано по договору страхования

в пользу лица (страхователя или выгодоприобретателя), име-

ющего интерес в сохранении этого имущества. Договор страхо-

вания имущества в пользу выгодоприобретателя может быть за-

ключен без указания имени или наименования выгодоприобре-

тателя (страхование «за счет кого следует»). При заключении

такого договора страхователю выдается страховой полис на предъ-

явителя.

По договору страхования риска ответственности по обязатель-

ствам, возникающим вследствие причинения вреда жизни, здо-

ровью или имуществу других лиц, может быть застрахован риск

ответственности самого страхователя или иного лица, на которое

такая ответственность может быть возложена. По договору стра-

хования риска ответственности за нарушение договора может

быть застрахован только риск ответственности самого страхова-

теля.

По договору страхования может быть застрахован предпри-

нимательский риск только самого страхователя и только в его

пользу.

По договору личного страхования одна сторона (страховщик)

обязуется за обусловленную договором плату (страховую пре-

мию), уплачиваемую другой стороной (страхователем), выплатить

единовременно или периодически обусловленную договором

страховую сумму. Выплаты производятся в случае причинения

вреда жизни или здоровью самого страхователя или другого на-

званного в договоре гражданина (застрахованного лица), а также

при достижении им определенного возраста или наступления в

4

его жизни иного предусмотренного договором события (страхо-

вого случая).

Обязательное страхование диктуется законодательными акта-

ми, например федеральными законами «О страховании вкладов

физических лиц в банках Российской Федерации», «Об основах

обязательного социального страхования, «Об обязательном со-

циальном страховании от несчастных случаев на производстве и

профессиональных заболеваний», «Об обязательном страховании

ответственности за причинение вреда при эксплуатации опасно-

го производственного объекта», «Об обязательном страховании

гражданской ответственности владельцев транспортных

средств».

Обязательное страхование осуществляется путем заключения

договора страхования лицом, на которое возложена обязанность

такого страхования (страхователем), со страховщиком за счет стра-

хователя, за исключением обязательного страхования пассажи-

ров.

При заключении договора имущественного страхования между

страхователем и страховщиком должно быть достигнуто соглаше-

ние:

1) об определенном имуществе либо ином имущественном ин-

тересе, являющемся объектом страхования;

2) о характере события, при наступлении которого осуществля-

ется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

При заключении договора личного страхования между страхо-

вателем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жиз-

ни застрахованного лица осуществляется страхование (страхового

случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Условия договора страхования могут быть определены стандарт-

ными правилами, принятыми страховщиком либо объединением

страховщиков.

При заключении договора страхования страхователь обязан со-

общить страховщику известные страхователю обстоятельства, име-

ющие существенное значение для определения вероятности на-

4

ступления страхового случая и размера возможных убытков от его

наступления (страхового риска).

При заключении договора страхования имущества страховщик

вправе произвести осмотр страхуемого имущества, а при необхо-

димости назначить экспертизу в целях установления его действи-

тельной стоимости.

Сумма, в пределах которой страховщик обязуется выплатить

страховое возмещение, определяется соглашением страхователя со

страховщиком. Страховая сумма не должна превышать действи-

тельной стоимости (страховой стоимости имущества). При заклю-

чении договора личного страхования страховщик вправе провести

обследование страхуемого лица для оценки фактического состо-

яния его здоровья. Эксперты (сюрвейеры), осуществляющие ос-

мотр имущества, принимаемого на страхование, определяют его

стоимость и страховую сумму.

Если в договоре страхования имущества или предприниматель-

ского риска страховая сумма установлена ниже страховой стоимо-

сти, страховщик при наступлении страхового случая обязан воз-

местить страхователю (выгодоприобретателю) часть понесенных

последним убытков. Если в соответствии с договором страхования

страховая премия вносится в рассрочку и к моменту установления

обстоятельств она внесена не полностью, оставшиеся страховые

взносы должны быть уплачены в размере, уменьшенном пропор-

ционально уменьшению размера страховой суммы.

Лица, представляющие интересы страховой компании при ре-

шении вопросов урегулирования заявленных страхователем требо-

ваний о возмещении ущерба по страховому случаю, называются

аджастерами и аварийными комиссарами. Они проводят осмотр

поврежденного и розыск пропавшего имущества, устанавливают

причины и готовят экспертные заключения, а также ведут перего-

воры о сумме страховой выплаты по поручению страхователя и

производят выплату страхового возмещения.

На рынке страхования в качестве посредников выделяют стра-

ховых агентов и брокеров. Агент — это физическое или юридиче-

ское лицо, действующее от имени страховщика и по его поручению

в соответствии с предоставленными полномочиями. Страховые

агенты подразделяются на прямых, мономандатных и многоман-

датных.

Прямые страховые агенты состоят в штате страховой компании,

заключают договоры страхования только от имени данного стра-

хователя и имеют постоянную оплату труда.

4

Мономандатные страховые агенты получают заработную плату

только в виде комиссионного вознаграждения пропорционально

собранной страховой премии.

Многомандатные страховые агенты работают на несколько стра-

ховых компаний. Специализируются на одном или нескольких

видах страхования.

Страховой брокер — это физическое или юридическое лицо, за-

регистрированное в установленном порядке в качестве предпри-

нимателя, осуществляющего посредническую деятельность по

страхованию от своего имени на основании поручений страхова-

теля или страховщика.

Объект страхования может быть застрахован по одному догово-

ру страхования совместно несколькими страховщиками (сострахо-

вание). Если в таком договоре не определены права и обязанности

каждого из страховщиков, они солидарно отвечают перед страхо-

вателем (выгодоприобретателем) за выплату страхового возмеще-

ния.

Под страховой премией понимается плата за страхование, ко-

торую страхователь (выгодоприобретатель) обязан уплатить

страховщику по договору страхования. Страховщик при опре-

делении размера страховой премии, подлежащей уплате по до-

говору страхования, вправе применять разработанные им стра-

ховые тарифы, определяющие премию, взимаемую с единицы

страховой суммы, с учетом объекта страхования и характера

страхового риска.

Размер страховой премии определяется в соответствии со стра-

ховыми тарифами, регулируемыми органами государственного

страхового надзора.

Договор страхования, если в нем не предусмотрено иное, всту-

пает в силу в момент уплаты страховой премии или первого ее

взноса.

Страхователь по договору имущественного страхования, после

того как ему стало известно о наступлении страхового случая, обя-

зан незамедлительно уведомить о его наступлении страховщика

или его представителя.

К страховщику, выплатившему страховое возмещение, перехо-

дит в пределах выплаченной суммы право требования, которое

страхователь (выгодоприобретатель) имеет к лицу, ответственному

за убытки, возмещенные в результате страхования.

Срок исковой давности по требованиям, вытекающим из дого-

вора имущественного страхования, составляет два года, а по тре-

4

бованиям, вытекающим из договора страхования риска ответствен-

ности по обязательствам, возникающим вследствие причинения

вреда жизни, здоровью или имуществу других лиц, составляет три

года.

Риск выплаты страхового возмещения или страховой суммы,

принятый на себя страховщиком по договору страхования, может

быть им застрахован полностью или частично у другого страхов-

щика (страховщиков) по заключенному с последним договору пе-

рестрахования.

При перестраховании ответственным перед страхователем по

основному договору страхования за выплату страхового возме-

щения или страховой суммы остается страховщик по этому до-

говору.

В целях обеспечения социальных интересов граждан и интере-

сов государства законом может быть установлено обязательное

государственное страхование жизни, здоровья и имущества госу-

дарственных служащих определенных категорий.

Процесс определения расходов, необходимых для страхования

конкретных объектов, представляют собой актуарные расчеты.

Форма для исчисления расходов по конкретным видам страхова-

ния называется актуарной калькуляцией. Основными задачами

актуарных расчетов являются:

1) классификация рисков;

2) определение математической вероятности наступления стра-

хового случая, частоты и степени тяжести последствий причинения

ущерба;

3) математическое обоснование необходимых расходов на ве-

дение дела и резервных фондов страховой компании, выбор мето-

дов и источников их формирования.

Актуарные расчеты классифицируются по виду страхования,

времени составления, иерархическому принципу, в том числе вы-

деляют:

общие расчеты (для всей страны);

зональные расчеты (для определенного региона);

территориальные расчеты (для отдельного района).

Тарифная ставка — это цена страхового риска и расходы стра-

ховщика по выполнению своих обязательств перед страхователем.

Тарифная ставка, по которой заключается договор страхования,

называется брутто-ставкой (БС).

Страховой тариф (брутто-ставка) представляет собой ставку

взноса с единицы страховой суммы (СС) или объекта страхования.

•

•

•

0

Обычно за единицу страховой суммы принимается 100 руб. (реже

1 руб. или 1000 руб.).

С помощью тарифной ставки (БС) определяется величина стра-

ховой премии (СП), которую страхователь должен уплатить при

заключении договора страхования:

СП = БС × СС / 100.

Страховщик за счет полученных взносов должен покрыть из-

держки по проведению страхования и получить прибыль, но

высокие ставки снижают его конкурентоспособность на рынке

страховых услуг. Обычно тарифная ставка, по которой страхо-

ватель уплачивает страховую премию, имеет следующую струк-

туру:

Брутто-ставка = Нетто-ставка + Нагрузка.

Нетто-ставка выражает цену страхового риска и предназначена

для обеспечения текущих страховых выплат по договорам страхо-

вания. Она состоит из чистой нетто-ставки и рисковой надбавки.

Для расчета нетто-ставки применяют статистические методы и

фактические данные по показателям страховой статистики.

Нагрузка означает покрытие расходов страховой компании по

ведению бизнеса, включая все текущие расходы, в том числе на

оплату труда, страховые взносы, оплату аренды помещения, транс-

портные расходы, амортизацию основных средств, хозяйственные

расходы, а также отчисления в фонд предупредительных меропри-

ятий и получение прибыли.

контРольные вопРосы

1. Дайте определение понятий «финансы», «общегосударственные финансы».

2. Назовите причины возникновения и специфические признаки финансов.

3. Охарактеризуйте функции финансов с позиций различных экономических на

-

учных школ.

4. Какова роль финансов в общественном воспроизводстве?

5. Укажите на сходства и различия следующих экономических категорий: «финан

-

сы», «деньги», «кредит».

6. Дайте определение понятия «система финансов».

7. Назовите основные звенья системы финансов и дайте им краткую характерис

-

тику.