Теплая Н.В. Оценка бизнеса

Подождите немного. Документ загружается.

139

На экономическую прибыль оказывают влияние все факторы

формирования прибыли от продаж, а также изменения по сравнению

с предыдущим годом:

-

процентов к получению (+);

-

процентов к уплате (–);

-

доходов от участия в других организациях (+);

-

прочих операционных доходов (+);

-

прочих операционных расходов (–);

-

внереализационных расходов (–).

Для расчета экономической прибыли, согласно данным

табл. 2.15 и 2.33, на примере предприятия АО «Меркурий» составим

промежуточную таблицу, в которой раскрываются факторы форми-

рования прибыли до налогообложения (экономической прибыли)

(табл. 2.38).

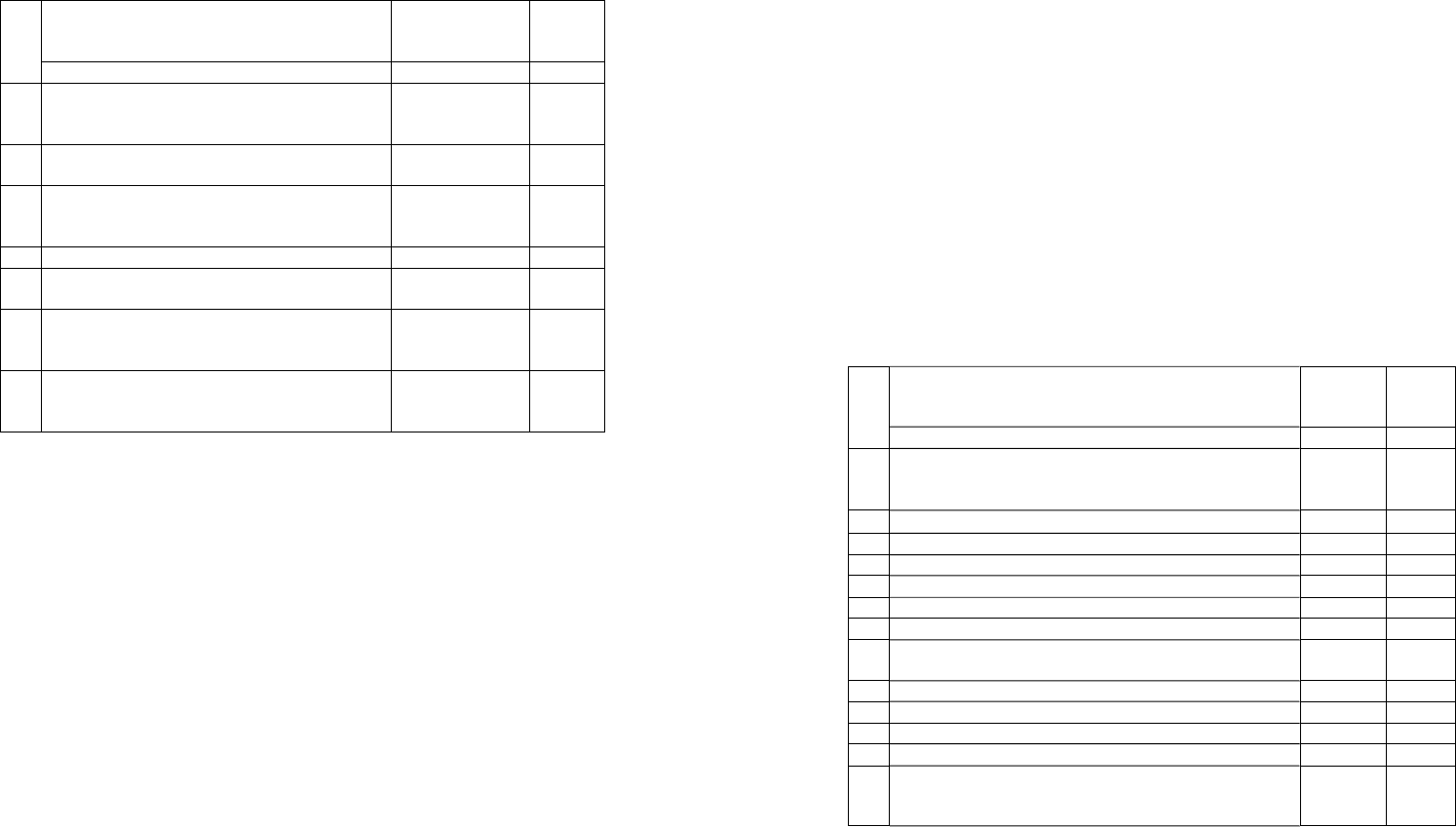

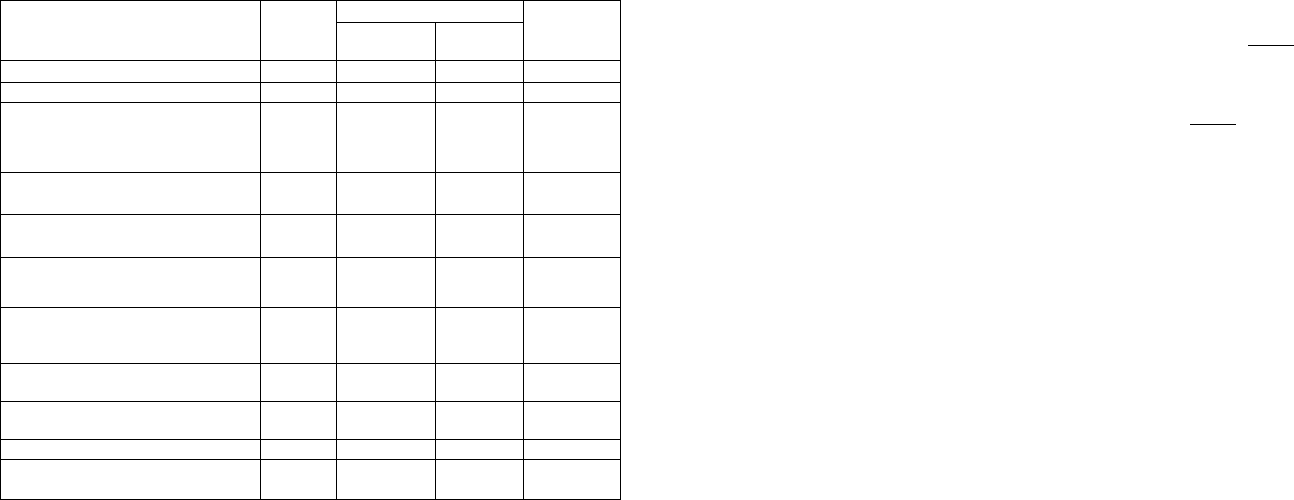

Таблица 2.38

Факторы формирования экономической прибыли

(прибыли до налогообложения) АО «Меркурий»,

исходя из данных табл. 2.15 и 2.33

Факторы изменения прибыли

до налогообложения

Сумма,

тыс. руб.

(+, –)

%

к итогу

(+, –)

№

п/п

А 1 2

1 Общее изменение прибыли до налогообложения

(экономической прибыли)

В том числе за счет факторов:

+2596,00 +100,0

2 Изменения объема продаж

+37211,66 +1433,4

3 Изменения себестоимости проданных товаров

–92920,00 –3579,4

4 Изменения коммерческих расходов –77864,00 –2999,4

5 Изменения управленческих расходов

–2450,00 –94,4

6 Изменения цен на товары, продукцию (работ,

услуг)

+183134,00 +7054,5

7 Изменения структурных сдвигов в объеме продаж

–41043,66 –1581,0

8 Итого влияние факторов изменения прибыли от

продаж на прирост экономической прибыли

+6068,00 +233,7

9 Изменения процентов к получению +180,00 +6,9

10 Изменения процентов к уплате

– –

11 Доходы от участия в других организациях – –

12 Изменение прочих операционных доходов

+254,00 +9,9

140

Окончание табл. 2.38

№

п/п

Факторы изменения прибыли

до налогообложения

Сумма,

тыс. руб.

(+, –)

%

к итогу

(+, –)

13 Изменение прочих операционных расходов (они

увеличились, а следовательно, уменьшили эко-

номическую прибыль)

–3535,00 –136,2

14 Изменение внереализационных доходов

–909,00 –35,0

15 Изменение внереализационных расходов (также

с обратным знаком)

+538,00 +20,7

16 Итого влияние факторов изменения операцион-

ных и внереализационных доходов и расходов на

прирост (снижение) экономической прибыли

(п. 9 + п. 12 – п. 13 – п. 14 + п. 15)

–3472,00 –133,7

17 Всего влияние факторов на изменение экономи-

ческой прибыли (п. 8 – п. 16)

+2596,00 100,0

Данные табл. 2.38 показывают, какие факторы оказывают су-

щественное влияние на увеличение и уменьшение прибыли до нало-

гообложения:

1) на увеличение прибыли до налогообложения:

- прирост прибыли от продаж (+6068,0 тыс. руб.);

-

прочие операционные расходы (–3535,0 тыс. руб.);

2) на уменьшение прибыли до налогообложения:

- увеличение процентов к получению (+180,0 тыс. руб.);

-

увеличение операционных доходов (+254,0 тыс. руб.);

-

уменьшение внереализационных доходов (–909,0 тыс. руб.);

-

снижение внереализационных расходов (+538 тыс. руб.), что

в конечном итоге привело к уменьшению экономической прибыли

на 3472,0 тыс. руб. (180,0 + 254,0 – 909,0 – 3535,0 + 538,0), или на

133,7%, по сравнению с прибылью от продаж (+6068,0 тыс. руб.), в

связи с чем сумма экономической прибыли составила только 2596,0

тыс. руб. (6068,0 – 3472,0).

В заключение анализа финансовых результатов деятельности

организации и оценки эффективности деятельности их

использования

в АО «Меркурий» необходимо проанализировать общее влияние всех

факторов на изменение чистой (нераспределенной) прибыли или, как

ее следует называть, бухгалтерской прибыли (табл. 2.39).

141

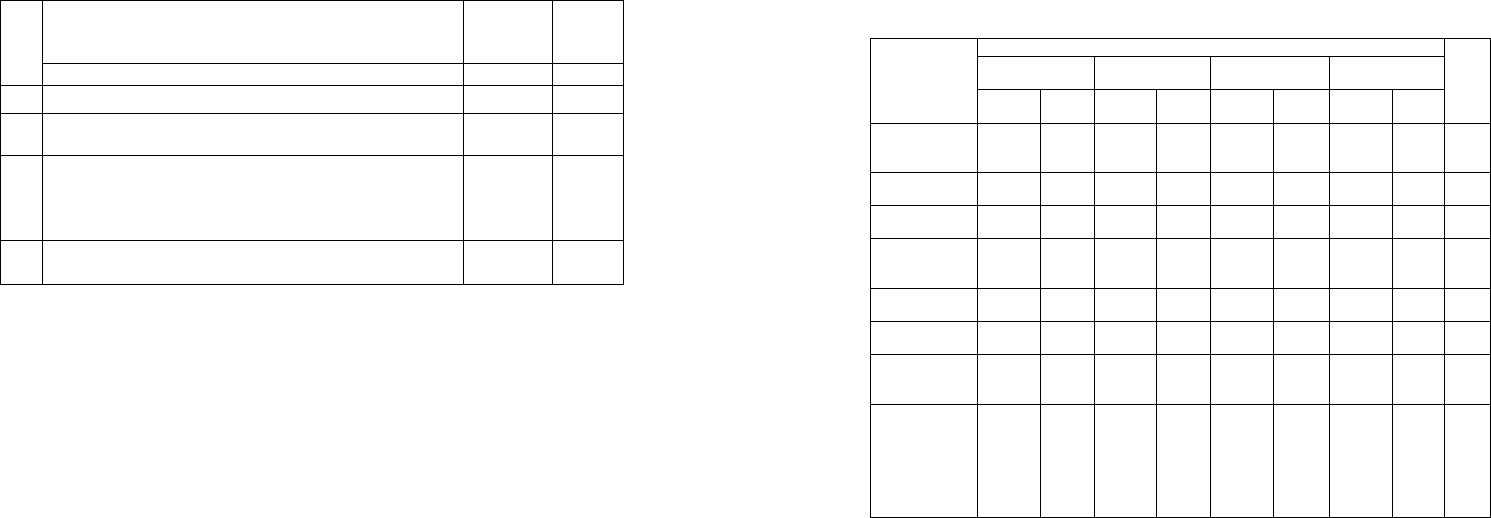

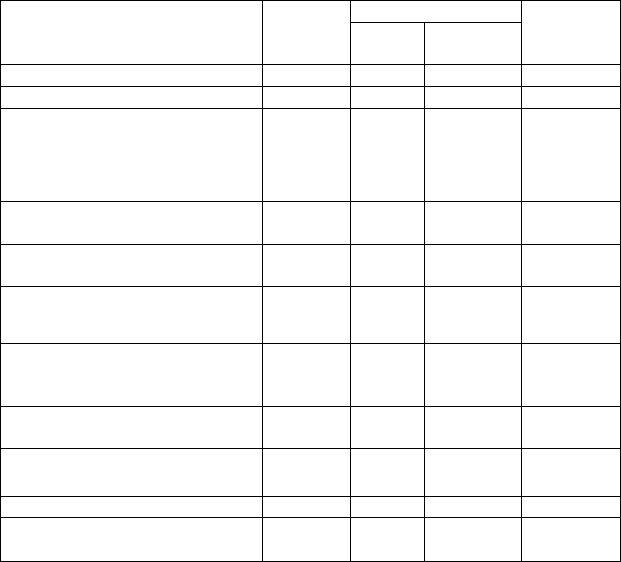

Таблица 2.39

Факторы формирования чистой (нераспределенной)

прибыли (бухгалтерской) АО «Меркурий»

исходя из данных табл. 2.15 и 2.33

Факторы изменения прибыли

до налогообложения

Сумма,

тыс. руб.

(+, –)

%

к итогу

(+, –)

№

п/п

А 1 2

1 Общее изменение чистой (нераспределен-

ной) прибыли

В том числе за счет факторов:

+2405,0 100,0

2 Изменения экономической прибыли

(прибыли до налогообложения)

+2596,0 107,9

3 Изменения суммы налога на прибыль и иных

аналогичных

обязательных платежей (с обратным знаком)

–212,0 –8,8

4 Изменения чрезвычайных доходов +8,0 +0,3

5 Изменения чрезвычайных расходов (с об-

ратным знаком)

+13,0 +0,6

6 Итого общее влияние факторов изменения

налога на прибыль, чрезвычайных доходов и

расходов (п. 3 + п. 4 + п. 5)

–191,0 –7,9

7 Совокупное влияние факторов на изменение

чистой (нераспределенной) прибыли

(п. 2 – п. 6)

+2405,0 100,0

Как свидетельствуют данные табл. 2.39, на увеличение чистой

(нераспределенной) прибыли оказали влияние прежде всего:

-

прирост на 7,9% экономической прибыли (прибыли до нало-

гообложения);

-

положительная разница чрезвычайных доходов и чрезвы-

чайных расходов – соответственно на 0,3 и 0,6%.

На уменьшение чистой (нераспределенной) прибыли оказали

влияние:

-

уплата налога на прибыль в сумме 212,0 тыс. руб., которая

уменьшила чистую (нераспределенную) прибыль на 191,0 тыс. руб.

(–212,0 + 8,0 + 13,0).

Подводя итог финансовых результатов АО «Меркурий», мож-

но сделать вывод, что предложенные методики факторного анализа

прибыли от продаж, экономической и чистой прибыли позволяют

разработать программу повышения прибыльности (рентабельности)

142

производственно-финансовой деятельности, мобилизовав выявлен-

ные резервы.

Задание

Проанализировать на основании данных формы № 2 «Отчет о

прибылях и убытках» – предприятие АО «Горизонт», влияние фак-

торов на прибыль от продаж и запас финансовой прочности, а также

и на другие виды прибыли, показанные в форме № 2, и прежде всего

на такие, как

прибыль до налогообложения (экономическая при-

быль) и чистая прибыль или нераспределенная прибыль (бухгалтер-

ская прибыль).

Для расчета экономической прибыли на предприятии АО

«Горизонт», согласно данным табл. 2.19 и 2.36 необходимо соста-

вить промежуточную таблицу, в которой раскрываются факторы

формирования прибыли до налогообложения (экономической при-

были) (табл. 2.40).

Таблица 2.40

Факторы формирования экономической прибыли

(прибыли до налогообложения) АО «Горизонт»,

исходя из данных табл. 2.19 и 2.36

Факторы изменения прибыли

до налогообложения

Сумма,

тыс. руб.

(+, –)

%

к итогу

(+, –)

№

п/п

А 1 2

1 Общее изменение прибыли до налогообложения

(экономической прибыли)

В том числе за счет факторов:

… …

2 Изменения объема продаж

… …

3 Изменения себестоимости проданных товаров

… …

4 Изменения коммерческих расходов … …

5 Изменения управленческих расходов

… …

6 Изменения цен на товары, продукцию (работ, услуг) … …

7 Изменения структурных сдвигов в объеме продаж

… …

8 Итого влияние факторов изменения прибыли от

продаж на прирост экономической прибыли

… …

9 Изменения процентов к получению … …

10 Изменения процентов к уплате

… …

11 Доходы от участия в других организациях … …

12 Изменение прочих операционных доходов

… …

13 Изменение прочих операционных расходов (они

увеличились, а, следовательно, уменьшили экономи-

ческую прибыль)

… …

143

Окончание табл. 2.40

Факторы изменения прибыли

до налогообложения

Сумма,

тыс. руб.

(+, –)

%

к итогу

(+, –)

№

п/п

А 1 2

14 Изменение внереализационных доходов

… …

15 Изменение внереализационных расходов (также с

обратным знаком)

… …

16 Итого влияние факторов изменения операционных и

внереализационных доходов и расходов на прирост

(снижение) экономической прибыли

(п. 9 + п. 12 – п. 13 – п. 14 + п. 15)

… …

17 Всего влияние факторов на изменение экономиче-

ской прибыли (п. 8 – п. 16)

… …

Занятие 10

АНАЛИЗ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТИ

Кредиторская задолженность

– это сумма краткосрочных

обязательств предприятия перед поставщиками, работниками по оп-

лате труда, бюджетом и других финансовых обязательств.

Ее объем, качественный состав и движение характеризуют со-

стояние платежной дисциплины, которая, в свою очередь, свиде-

тельствует о степени стабильности (устойчивости) финансового со-

стояния.

Кредиторская задолженность возникает, как правило, вслед-

ствие существующей системы расчетов между предприятиями, ко-

гда долг одного предприятия погашается другому по истечении оп-

ределенного периода.

Кредиторская задолженность возникает

также в тех случаях,

когда предприятие сначала отражает у себя в учете возникновение

задолженности (перед работниками по оплате труда, перед бюдже-

том), а по истечении определенного времени погашает эту задол-

женность. Кроме того, кредиторская задолженность является след-

ствием несвоевременного выполнения предприятием своих платеж-

ных обязательств.

Состав и структуру кредиторской задолженности

изучают по

данным форм № 4, 5.

На примере предприятия АО «Меркурий» составим на осно-

вании данных форм № 4 и 5 аналитическую табл. 2.41.

144

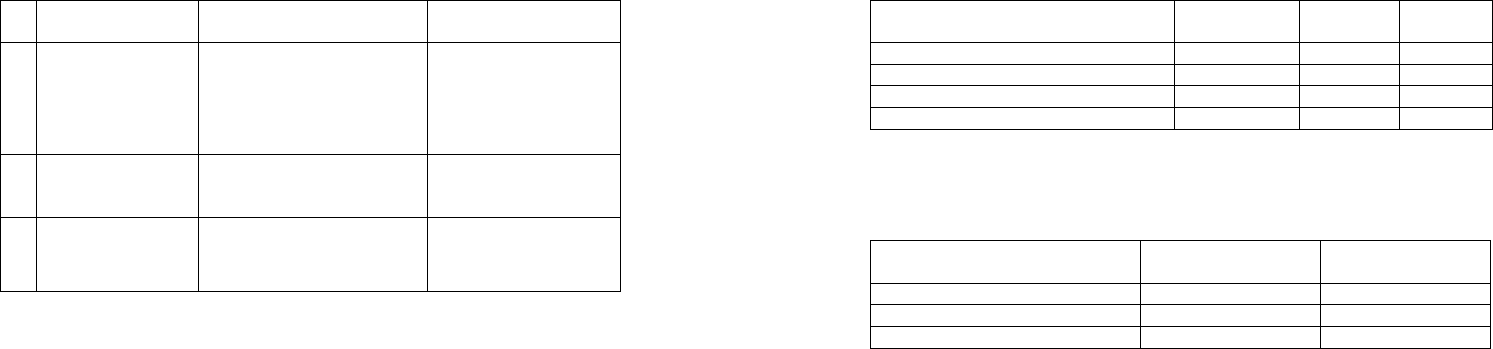

Таблица 2.41

Анализ состава кредиторской задолженности АО «Меркурий»

Движение средств

Остаток

на начало года

Возникло Погашено

Остаток

на конец года

Показатели

Сумма,

тыс. руб.

Уд. вес,

%

Сумма,

тыс. руб.

Уд. вес,

%

Сумма,

тыс. руб.

Уд. вес,

%

Сумма,

тыс. руб.

Уд. вес,

%

Темп

роста

ос-

татка,

%

1. Кредитор-

ская задолжен-

ность, всего

1 249 564 100 3 756 894 100 4 565 235 100 441 223 100 35,3

1.1. Кратко-

срочная:

1 249 564 100 3 756 894 100 4 565 235 100 441 223 100 35,3

- в том числе

просроченная;

635 426 50,85 1 896 455 50,48 2 128 366 46,62 403 515 91,45 63,5

из нее длитель-

ностью свыше

3 мес.

635 426 100 1 896 455 100 2 128 366 100 403 515 100 63,5

1.2. Долгосроч-

ная:

0 0 0 0 0 0 0 0 0

а) в том числе

просроченная;

0 0 0 0 0 0 0 0 0

из нее длитель-

ностью свыше

3 месяцев

0 0 0 0 0 0 0 0 0

б) задолжен-

ность, платежи

по которой

ожидаются бо-

лее чем через

12 мес. после

отчетной даты

0 0 0 0 0 0 0 0 0

Данные табл. 2.41 показывают, что кредиторская задолжен-

ность к концу года снизилась на 64,7%. Она полностью состоит из

краткосрочной кредиторской задолженности.

В структуре краткосрочной кредиторской задолженности на

начало года просроченная задолженность свыше 3 месяцев состави-

ла 50,85%, на конец года она составила 91,45%, т.е. ее доля увели-

чилась на 40,6%. Несмотря на общее уменьшение кредиторской за

-

долженности, доля просроченной задолженности увеличилась – это

является негативным фактором.

Показатели оборачиваемости кредиторской задолженности

рассмотрим в табл. 2.42.

145

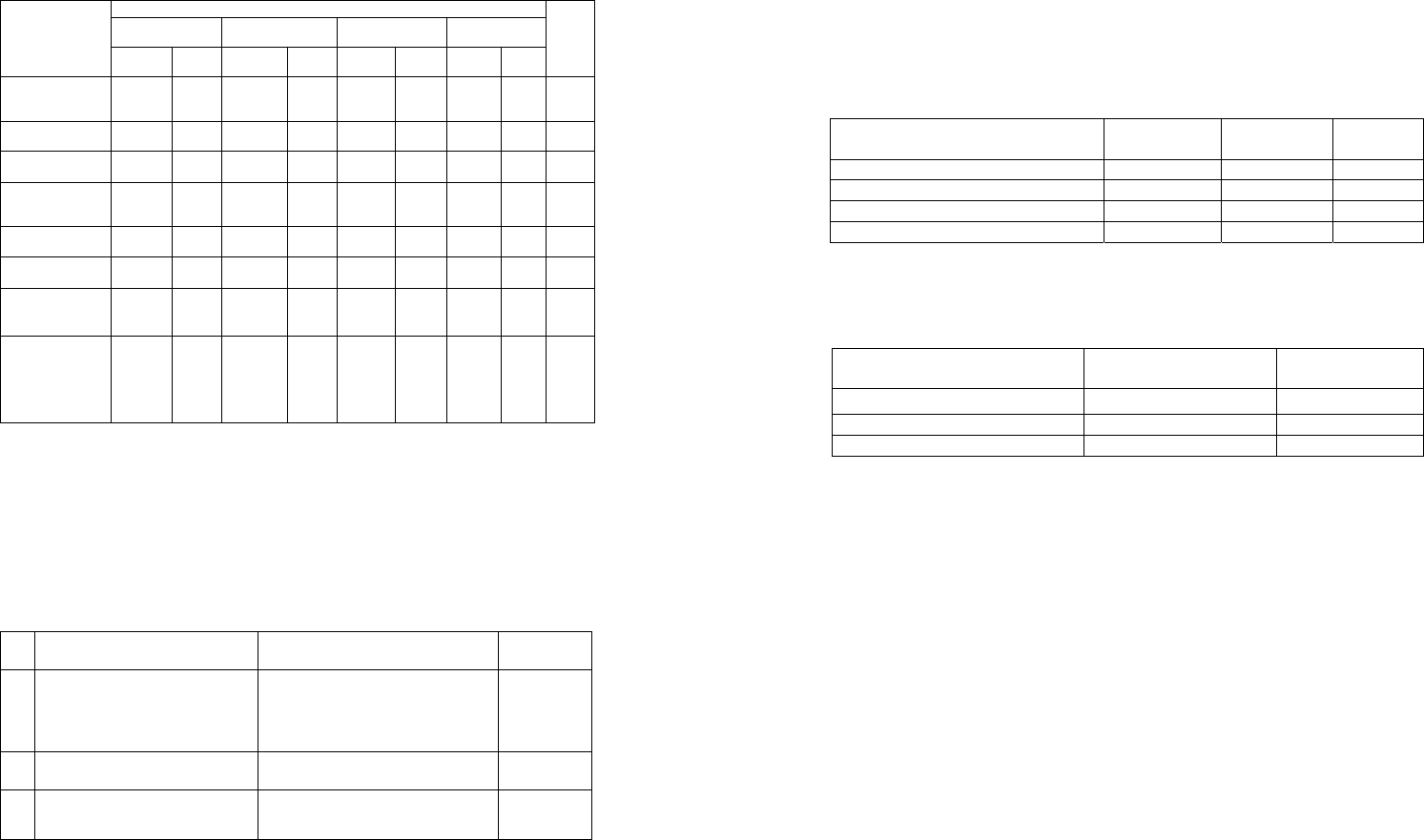

Таблица 2.42

Показатели оборачиваемости кредиторской задолженности

АО «Меркурий»

№

п/п

Показатель Формула Расчет на конец года

1 Оборачиваемость

кредиторской за-

долженности (

кз

О )

/

кз

ОРПСКЗ=

,

где РП – выручка от реали-

зации;

СКЗ – средняя креди-

торская задолженность

2657139/845394 = 3,14

(оборота)

2 Средняя кредитор-

ская задолжен-

ность (СКЗ)

..

()/2

нг кг

СКЗ КЗ ДЗ=+

(1249564 + 441223)/2 =

= 845394

3 Период погашения

кредиторской за-

долженности (

кз

Т )

( 360) /

кз

ТСКЗ РП=⋅

(845394 · 360)/2657139 =

=114,5 (дней)

Оборачиваемость кредиторской задолженности (табл. 2.42)

составляет 3,14 оборота, средняя кредиторская задолженность –

845 394 тыс. руб., период погашения кредиторской задолженности

равен примерно 115 дням (т.е. около четырех месяцев).

Состояние дебиторской и кредиторской задолженности, их

размеры и качество оказывают сильное влияние на финансовое со-

стояние предприятия. Для его улучшения необходимо:

-

следить за соотношением дебиторской и кредиторской за-

долженности. Превышение дебиторской задолженности создает уг-

розу финансовой устойчивости предприятия и делает необходимым

привлечение дополнительных источников финансирования;

-

контролировать состояние расчетов по просроченным за-

долженностям;

-

по возможности ориентироваться на увеличение количества

предприятий-потребителей продукции с целью уменьшения риска

неуплаты монопольным заказчиком.

Для проведения сравнительного анализа дебиторской и кре-

диторской задолженности составим табл. 2.43 и 2.44.

146

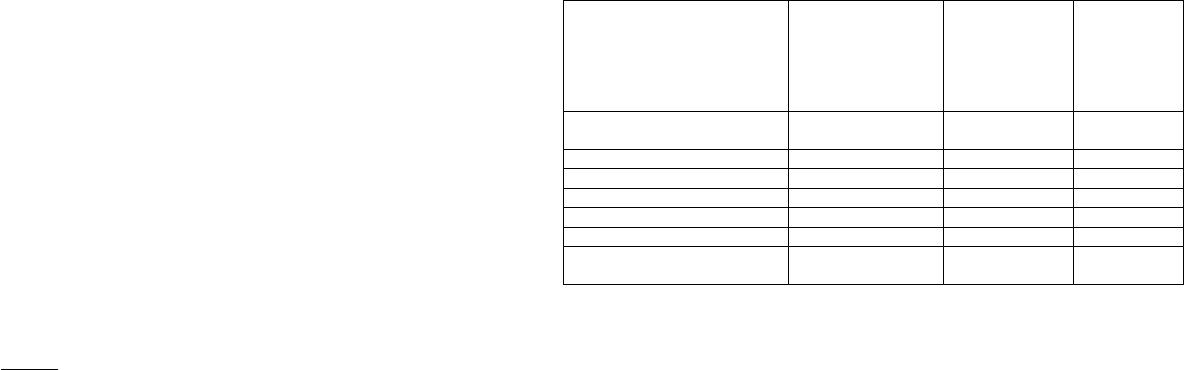

Таблица 2.43

Характеристика дебиторской и кредиторской задолженности

АО «Меркурий», тыс. руб.

Наименование показателей

Предыдущий

год

Отчетный

год

Прирост,

%

Дебиторская задолженность, всего 260 590 410 216 +57,4

В том числе просроченная 78 920 56 780 –28,1

Кредиторская задолженность, всего 1 249 564 441 223 –64,7

В том числе просроченная 635 426 403 515 –24,6

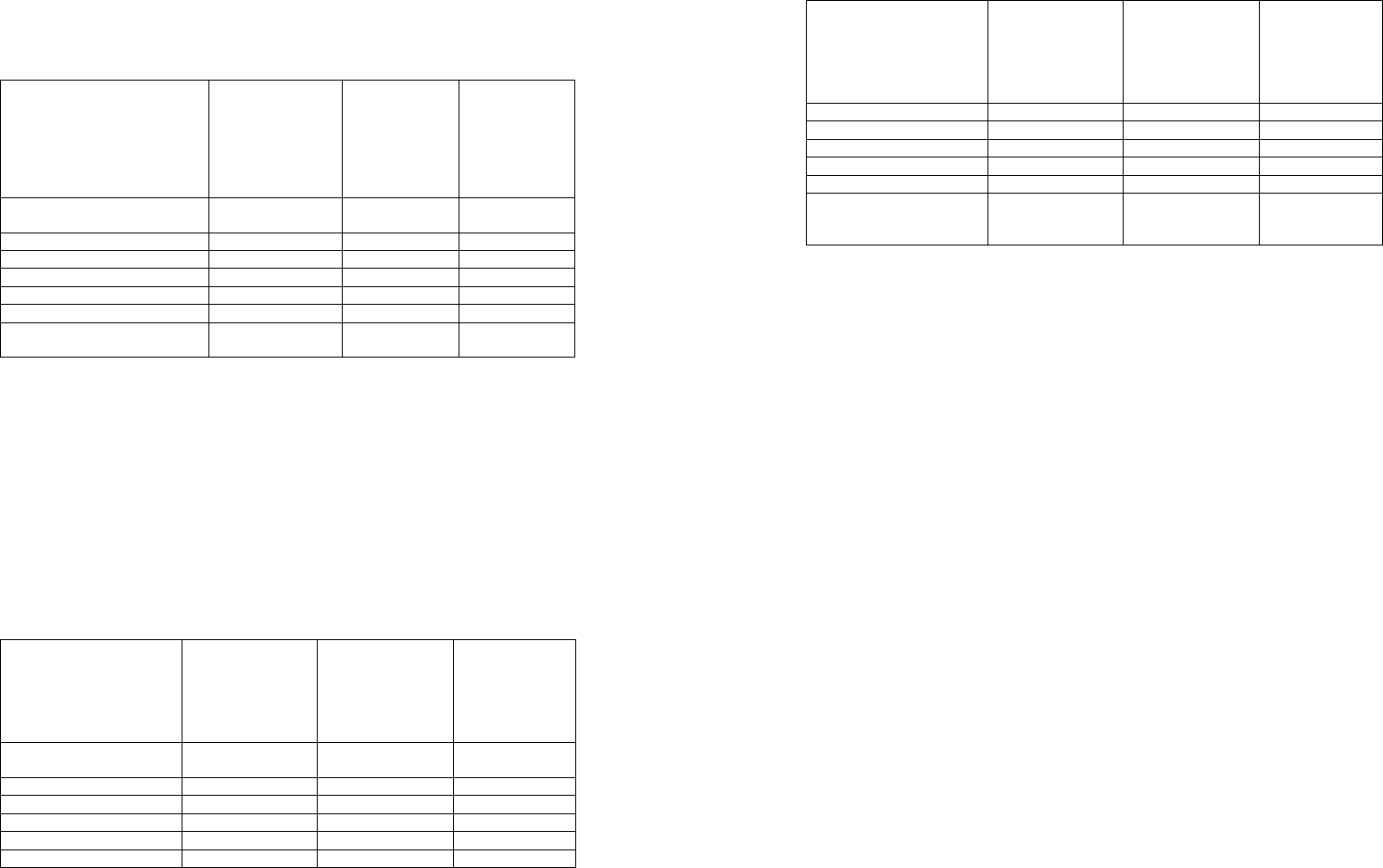

Таблица 2.44

Сравнительный анализ дебиторской задолженности

АО «Меркурий»

Показатели

Кредиторская за-

долженность

Дебиторская за-

долженность

1. Темп роста, % 35,3 157,4

2. Оборачиваемость, в оборотах 3,14 8,0

3. Оборачиваемость, в днях 114,5 45,02

На основании проведенного анализа видно, что в отчетном

году дебиторская задолженность возросла на 57,4% по сравнению с

предыдущим годом, доля просроченной дебиторской задолженности

снизилась на 28,1%.

Сравнение дебиторской и кредиторской задолженности пока-

зало:

-

на предприятии сумма кредиторской задолженности выше,

однако темп роста значительно ниже;

-

более высокая скорость обращения дебиторской задолжен-

ности позволяет надеяться на приток денежных средств и снижение

кредиторской задолженности.

Тем не менее можно сделать вывод, что предприятие имеет

определенные финансовые затруднения, связанные с дефицитом де-

нежных средств.

Задание 1

На основании данных бухгалтерской отчетности форм № 4 и 5

провести анализ кредиторской задолженности по предприятию АО

«Горизонт». Расчеты произведите в табл. 2.45.

147

Таблица 2.45

Анализ состава кредиторской задолженности АО «Горизонт»

Движение средств

Остаток

на начало года

Возникло Погашено

Остаток

на конец года

Показатели

Сумма,

тыс. руб.

Уд. вес,

%

Сумма,

тыс. руб.

Уд. вес,

%

Сумма,

тыс. руб.

Уд. вес,

%

Сумма,

тыс. руб.

Уд.

вес, %

Темп

роста

ос-

татка,

%

1. Кредиторская

задолженность,

всего

1 356 000 100 2 676 594 100 2 864 000 100 … 100 …

1.1. Краткосроч-

ная:

1 356 000 100 2 676 594 100 2 864 000 100 … 100 …

- в том числе

просроченная;

428 500 … 326 545 … 536 425 … … … …

из нее длитель-

ностью свыше

3 мес.

428 500 … 326 545 … 536 425 … … … …

1.2. Долгосроч-

ная:

0 0 0 0 0 0 0 0 0

а) в том числе

просроченная;

0 0 0 0 0 0 0 0 0

из нее длитель-

ностью свыше 3

месяцев

0 0 0 0 0 0 0 0 0

б) задолженность,

платежи по кото-

рой ожидаются

более чем через

12 мес. после от-

четной даты

0 0 0 0 0 0 0 0 0

Задание 2

Рассчитать показатели оборачиваемости кредиторской задол-

женности по предприятию АО «Горизонт». Расчеты выполнить в

табл. 2.46.

Таблица 2.46

Показатели оборачиваемости кредиторской задолженности

АО «Горизонт»

№

п/п

Показатель Формула

Расчет на

конец года

1 Оборачиваемость кредитор-

ской задолженности (

кз

О )

/

кз

ОРПСКЗ= ,

где РП – выручка от реализации;

СКЗ – средняя кредитор-

ская задолженность

…

2 Средняя кредиторская за-

долженность (СКЗ)

..

()/2

нг кг

СКЗ КЗ ДЗ=+

…

3 Период погашения кредитор-

ской задолженности (

кз

Т )

( 360) /

кз

ТСКЗ РП=⋅

…

148

Задание 3

Провести сравнительный анализ дебиторской и кредиторской

задолженности по предприятию АО «Горизонт». Расчеты выполнить

в табл. 2.47 и 2.48.

Таблица 2.47

Характеристика дебиторской и кредиторской задолженности

АО «Горизонт», тыс. руб.

Наименование показателей Предыдущий

год

Отчетный

год

Прирост,

%

Дебиторская задолженность, всего 378 520 460 270 …

В том числе просроченная 56 840 88 970 …

Кредиторская задолженность, всего … … …

В том числе просроченная … … …

Таблица 2.48

Сравнительный анализ дебиторской задолженности

АО «Горизонт»

Показатели

Кредиторская

задолженность

Дебиторская

задолженность

1. Темп роста, % … …

2. Оборачиваемость, в оборотах … …

3. Оборачиваемость, в днях … …

Задание 4

На основании выполненных расчетов, сделать выводы. Дать

рекомендации.

Занятие 11

РАСЧЕТ ПОКАЗАТЕЛЕЙ

ОЦЕНКИ КАЧЕСТВЕННОГО УРОВНЯ

ДОСТИЖЕНИЯ ОПРЕДЕЛЕННЫХ ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Используя данные формы № 2 «Отчет о прибылях и убытках»

предприятия АО «Меркурий» – табл. 2.15, можно рассчитать ряд

показателей оценки качественного уровня для достижения опреде-

ленных финансовых результатов деятельности хозяйствующих

субъектов, в частности таких, как:

149

-

маржинальный доход, обеспечивающий покрытие постоян-

ных затрат и получение прибыли (МД), тыс. руб.;

-

точка критического объема продаж (r), тыс. руб.;

-

запас финансовой прочности (ЗФП), тыс. руб.

Оптимальное значение этого показателя – свыше 60% от объ-

ема продаж. Порядок исчисления названных показателей рассчита-

ем на примере предприятия АО «Меркурий» в табл. 2.49.

Таблица 2.49

Исходные данные для расчета показателей оценки

качественного уровня достижения

финансовых результатов на предприятии АО «Меркурий»

Сумма, тыс. руб.

Показатель

Код

строки

ф. № 2

Отчетный

год

Преды-

дущий год

Изменение,

(+, –),

гр. 1 – гр. 2

А Б 1 2 3

1. Выручка от продаж, (N)

010 678 274 135 878 +542 396

2. Себестоимость проданных това-

ров, работ, услуг (производствен-

ная) – переменные затраты,

()

пер

S

020 476 512 84985 +391 527

3. Валовая прибыль (маржинальный

доход), МД (п. 1 – п. 2)

029 201 762 50 893 +150 869

4. Доля маржинального дохода в

выручке от продаж, d (п. 3/п. 1)

– 0,30 0,37 –0,07

5. Постоянные и условно-постоян-

ные затраты,

()

пост

S

030 + 040 181 620 36 819 +144 801

6. «Критическая точка» объема

продаж (порог рентабельности) r,

(п. 5/п. 4)

– 605 400 99 510,81 +505 889,19

7. Запас финансовой прочности

(п. 1 – п. 6)

– 72 874 36367,19 +36 506,81

8. Доля запаса, в % к объему про-

даж (п. 7/п. 1)

– 10,7 26,8

–16,1

9. Прибыль (убыток) от продаж

050 20 142 14 074 +6 068

10. Прибыль от продаж, в % к ЗФП

(п. 9/п. 7)

– 27,6 38,7 –11,1

Данные табл. 2.49 свидетельствуют, что валовая прибыль

(маржинальный доход) в отчетном году по сравнению с предыду-

щим годом возросла в 4 раза (201 761/50 893), а выручка от продаж –

в 5 раз. Критическая точка объема продаж, или, как еще ее называ-

150

ют, «точка безубыточности» (порог рентабельности), в предыдущем

году составляла 99 510,81 тыс. руб., в отчетном году – 605 400 тыс.

руб. Значит, объем продаж, превышающий этот порог, был безубы-

точен и рентабелен.

Запас финансовой прочности (ЗФП) в процентах к объему

продаж соответственно, составил 26,8 и 10,7%. В отчетном году по

сравнению с предыдущим годом ЗФП уменьшился – 16,1 пункта

(26,8 – 10,7 = –16,1). Это очень низкий уровень, его нормативное

значение должно находиться в пределах 60–70%. Достигнутый в от-

четном периоде процент ЗФП недостаточно высок, что свидетельст-

вует о хозяйственных затруднениях и ухудшениях конъюнктуры

рынка.

Общая модель зависимости запаса финансовой прочности от

других финансовых показателей можно представить формулой:

1

.

ЗФП

пост

S

NrN

d

=−=− , (2.14)

тогда

ЗФП

%ЗФП 100.

N

= (2.15)

Сложившийся в отчетном периоде процент запаса финансо-

вой прочности на уровне 10,7% свидетельствует о том, что органи-

зации необходимо увеличить его величину до 60%, чтобы наладить

свое финансовое положение.

Проведенный анализ финансовых результатов деятельности

организации за отчетный год создает базу для прогнозирования

прибыли от продаж в предстоящем году.

Задание 1

Используя данные формы № 2 «Отчет о прибылях и убытках»

предприятия АО «Горизонт» – табл. 2.19, рассчитать ряд показате-

лей оценки качественного уровня для достижения определенных

финансовых результатов хозяйственной деятельности предприятия,

в частности таких, как:

-

маржинальный доход, обеспечивающий покрытие постоян-

ных затрат и получение прибыли (МД), тыс. руб.;

-

точка критического объема продаж (r), тыс. руб.;

-

запас финансовой прочности (ЗФП), тыс. руб. Оптимальное

значение этого показателя – свыше 60% от объема продаж. Порядок

исчисления названных показателей рассчитать в табл. 2.50.

151

Таблица 2.50

Исходные данные

для расчета показателей оценки качественного уровня

достижения финансовых результатов

на предприятии АО «Горизонт»

Сумма, тыс. руб.

Показатель

Код

строки

ф. № 2

Отчет-

ный год

Преды-

дущий год

Изменение

(+, –),

гр. 1 – гр. 2

А Б 1 2 3

1. Выручка от продаж, N 010 … … …

2. Себестоимость проданных

товаров, работ, услуг (произ-

водственная) – переменные за-

траты,

.пер

S

020 … … …

3. Валовая прибыль (маржи-

нальный доход), МД (п. 1 – п. 2)

029 … … …

4. Доля маржинального дохода в

выручке от продаж, d (п. 3/п. 1)

– … … …

5. Постоянные и условно-

постоянные затраты,

.пост

S

030 + 040 … … …

6. «Критическая точка» объема

продаж (порог рентабельности)

(п. 5/п. 4), r

– … … …

7. Запас финансовой прочности

(п. 1 – п. 6)

- … … …

8. Доля запаса, в % к объему

продаж (п. 7/п. 1)

– … … …

9. Прибыль (убыток) от продаж 050 … … …

10. Прибыль от продаж, в % к

ЗФП (п. 9/п. 7)

– … … …

Задание 2

На основе выполненных расчетов сделать выводы о финансо-

вых результатах деятельности предприятия. Дать рекомендации.

152

Занятие 12

АНАЛИЗ И ОЦЕНКА

ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В ОРГАНИЗАЦИЯХ

Непременным условием успешного функционирования пред-

приятий любой организационно-правовой формы является активное

осуществление стратегически направленного и детально прорабо-

танного комплекса мероприятий по созданию или укреплению яв-

ных и скрытых преимуществ перед своими конкурентами.

Одним из определяющих факторов получения новых или со-

хранения ранее полученных конкурентных преимуществ становится

активная инвестиционная деятельность. За

счет реализации иннова-

ционных проектов, расширения масштабов деятельности, организа-

ции новых производств в местах с более доступными сырьевыми

возможностями и близостью потребителей конечной продукции,

модернизации и технологического перевооружения действующего

производства ресурсосберегающими и менее затратоемкими видами

оборудования можно значительно повысить эффективность функ-

ционирования предприятия.

Инвестиции – вложение денег в любую сферу экономической

деятельности с целью получения в последующем выгоды (чистого

дохода). По составу различают

валовые и чистые инвестиции.

Валовые инвестиции представляют собой всю сумму капита-

ловложений, равную полному спросу на средства производства за

определенный период времени.

Чистые инвестиции – сумма капиталовложений, равная объ-

ему валовых инвестиций за вычетом амортизации (сумма капитало-

вложений, необходимых для замены физически изношенного или

морально устаревшего оборудования).

Основное место в системе показателей, характеризующих

объемы и структуру капиталообразующих инвестиций, занимают

капитальные вложения, в объем которых включаются затраты на

новое строительство, реконструкцию, расширение и техническое

перевооружение действующих

промышленных, сельскохозяйствен-

ных, транспортный, торговых и других предприятий, затраты, на

жилищное и культурно-бытовое строительство.

К капитальным вложениям относятся затраты на строительно-

монтажные работы, приобретение оборудования и прочие затраты.

153

Постараемся на примере предприятия АО «Меркурий» рас-

смотреть методику расчета отдельных показателей эффективности

долгосрочных инвестиций.

В процессе решения практической задачи постараемся усво-

ить методы и приобрести необходимые навыки расчета объема ка-

питальных вложений, определения общей экономической эффек-

тивности капитальных вложений и сроков их окупаемости при

строительстве дополнительных торговых павильонов.

В

аналитической табл. 2.51 определим целесообразность ин-

вестирования средств в пятилетний проект с неравными денежными

потоками и дисконтной ставкой, равной 80%, с использованием по-

казателя

NPV (чистая текущая стоимость).

Чистая текущая стоимость (NPV) – разница между общей

суммой дисконтированных денежных потоков за весь срок реализа-

ции инвестиционного проекта и первоначальной величиной инве-

стиционных затрат, рассчитывается по формуле:

0

NPV PV I=−, (2.16)

или

0

1

,

(1 )

n

t

t

t

CF

NPV I

r

=

=−

+

∑

(2.17)

где NPV – текущая стоимость денежных потоков;

0

I

– величина начальных инвестиционных затрат;

t

CF – поток денежных средств от реализации инвестиционного

проекта в

t -м году;

n – количество лет, в течение которых реализуется инвестици-

онный проект;

r – проектная дисконтная ставка (чаще всего – цена инвестиро-

ванного капитала).

При использовании показателей в обосновании рациональных

инвестиционных решений необходимо учитывать следующее:

-

если результат NPV положительный, то можно осуществ-

лять капиталовложения, если он отрицательный, то их следует от-

вергать;

-

если представленные проекты являются альтернативными,

то следует принимать проект с высшей

NPV;

-

если необходимо сформировать из списка возможных капи-

таловложений портфель инвестиций, то одобрению подлежит ком-

бинация проектов с наибольшим общим значением

NPV.

154

Таблица 2.51

Анализ результативности долгосрочных инвестиций

с использованием показателя NPV

предприятия АО «Меркурий»

Период времени реализации

инвестиционного проекта t,

лет

Начальные

инвестиционные

затраты (–)

и чистые денежные

потоки (+, –), руб.

Фактор дискон-

тирования при

ставке r, равной

0,8, коэффици-

ента

(1 /[1 ])

r

r+

Текущая

стоимость

проектных

денежных

потоков, руб.

(гр. 2 · гр. 3)

1. Начальный период инве-

стирования (t = 0)

–2 000 000,00 1,0 –2 000 000,00

2. Первый год (t = 1) +900 000,00 0,5556 +500 040,00

3. Второй год (t = 2) +2 500 000,00 0,3087 +771 750,00

4. Третий год (t = 3) +2 500 000,00 0,1715 +428 750,00

5. Четвертый год (t = 4) +2 500 000,00 0,0953 +238 250,00

6. Пятый год (t = 5) +3 500 000,00 0,0529 +185 150,00

7. Чистая текущая стоимость

(строки 1 + 2 + 3 + 4 + 5 + 6)

– – +123 940,00

Несмотря на чрезвычайно высокие финансовые издержки

(требуемый инвесторами уровень рентабельности на вложенный ка-

питал), на основании данных анализа, проведенного в табл. 2.51,

можно сделать вывод, что в результате реализации этого проекта

коммерческая организация АО «Меркурий» получит экономический

эффект в размере +123 940,00 руб. Если не принимать в расчет

влияние инфляции и риска, то

можно положительно утверждать о

целесообразности реализации данного варианта капиталовложений.

Задание 1

На основе предоставленных данных в аналитической табл. 2.52

определить целесообразность инвестирования средств предприятию

АО «Горизонт» в пятилетний проект с неравными денежными пото-

ками и дисконтной ставкой, равной 60%, с использованием показа-

теля

NPV (чистая текущая стоимость).

155

Таблица 2.52

Анализ результативности долгосрочных инвестиций

с использованием показателя NPV

по предприятию АО «Горизонт»

Период времени

реализации

инвестиционного проекта t,

лет

Начальные

инвестиционные

затраты (–)

и чистые денеж-

ные потоки

(+, –), руб.

Фактор дис-

контирования

при ставке r,

равной 0,6, ко-

эффициента

(1 /[1 ] )

r

r+

Текущая стои-

мость проект-

ных денежных

потоков, руб.

(гр. 2 · гр. 3)

1. Начальный период инве-

стирования (t = 0)

–5 000 000,00 1,0 –5 000 000.00

2. Первый год (t = 1) +1 000 000,00 … …

3. Второй год (t = 2) +3 500 000,00 … …

4. Третий год (t = 3) +3 500 000,00 … …

5. Четвертый год (t = 4) +3 500 000,00 … …

6. Пятый год (t = 5) +1 500 000,00 … …

7. Чистая текущая стоимость

(строки 1 + 2 + 3 + 4 + 5 + 6)

– – …

Задание 2

На основе предоставленных данных в аналитической табл. 2.53

определить целесообразность инвестирования средств предприятию

АО «Горизонт» в десятилетний проект с неравными денежными по-

токами и дисконтной ставкой, равной 90%, с использованием пока-

зателя

NPV (чистая текущая стоимость).

Таблица 2.53

Анализ результативности долгосрочных

инвестиций с использованием показателя NPV

по предприятию АО «Горизонт»

Период времени реали-

зации инвестиционного

проекта t, лет

Начальные ин-

вестиционные

затраты (–)

и чистые денеж-

ные потоки

(+, –), руб.

Фактор дискон-

тирования при

ставке r, равной

0,9, коэффици-

ента

(1 /[1 ] )

r

r+

Текущая стои-

мость проект-

ных денежных

потоков, руб.

(гр. 2 · гр. 3)

1. Начальный период ин-

вестирования (t = 0)

–2 700 000,00 1,0 –2 700 000,00

2. Первый год (t = 1) + 936000,00 … …

3. Второй год (t = 2) + 500000,00 … …

4. Третий год (t = 3) + 300000,00 … …

5. Четвертый год (t = 4) + 700000,00 … …

6. Пятый год (t = 5) + 1 300 000,00 … …

156

Окончание табл. 2.53

Период времени реали-

зации инвестиционного

проекта t, лет

Начальные ин-

вестиционные

затраты (–)

и чистые денеж-

ные потоки

(+, –), руб.

Фактор дискон-

тирования при

ставке r, равной

0,9, коэффици-

ента

(1 /[1 ] )

r

r+

Текущая стои-

мость проект-

ных денежных

потоков, руб.

(гр. 2 · гр. 3)

7. Шестой год (t = 6) +1 000 000,00 … …

8. Седьмой год (t = 7) +1 000 000,00 … …

9. Восьмой год (t = 8) + 500 000,00 … …

10. Девятый год (t = 9) +1 200 000,00 … …

11. Десятый год (t = 10) +1 500 000,00 … …

12. Чистая текущая

стоимость (строки

1 + 2 + 3 + 4 + 5 + 6)

– – …

Задание 3

На основе данных анализа, сделать вывод, какой экономиче-

ский эффект получит коммерческая организация АО «Горизонт» в

результате реализации данного проекта. Выбрать наиболее опти-

мальный вариант. Сделать выводы.

157

ТЕСТЫ ДЛЯ РУБЕЖНОГО КОНТРОЛЯ

1. Какой из нижеперечисленных видов деятельности не

может быть отнесен к судебно-экспертной деятельности?

1) определение остаточной стоимости;

2)

определение суммы ущерба;

3)

определение виновной стороны;

4)

определение меры пресечения;

5)

нет правильного ответа.

2. Какой из нижеперечисленных методов начисления

амортизации не учитывает морального старения оборудования?

1) равномерный;

2)

регрессивный;

3)

кумулятивный;

4)

производственный;

5)

нет правильного ответа.

3. Какой из нижеуказанных методов основан на определе-

нии текущей стоимости объекта как совокупности будущих до-

ходов?

1) доходный метод;

2)

затратный метод;

3)

сравнительный метод;

4)

синтетический метод;

5)

нет правильного ответа.

4. Составление калькуляции используется как инструмен-

тарий при оценке:

1) затратным методом;

2)

доходным методом;

3)

сравнительным методом;

4)

синтетическим методом;

5)

нет правильного ответа.

5. Стоимость имуществом за вычетом суммы накоплен-

ного износа на определенную дату называется:

1) остаточной;

2)

рыночной;

158

3)

ликвидационной;

4)

балансовой;

5)

нет правильного ответа.

6. Какой из нижеперечисленных методов оценки движимо-

го имущества требует наличия большой информационной базы

данных?

1) сравнительный;

2)

затратный;

3)

доходный;

4)

синтетический;

5)

нет правильного ответа.

7. Показатель, позволяющий рассчитывать текущую

стоимость в будущую, называется:

1) коэффициентом капитализации;

2)

ставкой дисконта;

3)

ставкой рефинансирования;

4)

коэффициентом сжатия;

5)

нет правильного ответа.

8. Кто является потребителем услуг оценщика?

1) заказчик;

2)

исполнитель;

3)

ответчик;

4)

начальник;

5)

нет правильного ответа.

9. Метод, основанный на анализе цен покупки и продажи,

сложившихся в текущий момент на первичном и вторичном

рынках, называется:

1) сравнительным;

2)

затратным;

3)

доходным;

4)

комбинированным;

5)

нет правильного ответа.