Теплая Н.В. Оценка бизнеса

Подождите немного. Документ загружается.

119

Занятие 7

ФАКТОРНЫЙ АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ

ОТ ПРОДАЖ И ОЦЕНКА ЗАПАСА

ФИНАНСОВОЙ ПРОЧНОСТИ

Особое внимание в процессе анализа и оценки динамики фи-

нансовых результатов следует обратить на наиболее значимую и су-

щественную статью их формирования – прибыль (убыток) от продаж

товаров, продукции, выполненных работ и оказанных услуг как важ-

нейшую составляющую экономической и балансовой (чистой) при-

были и зачастую по своему объему превышающую ее (см

. табл. 2.15).

Данные аналитической таблицы показывают, что если в пре-

дыдущем году прибыль от продаж составляла 206,8% от прибыли до

налогообложения, а в сравнении с чистой прибылью – 283,9%, то в

отчетном году – соответственно 214,3% (20142/9400) и 273,6%

(20142/7363), т.е. прибыль до налогообложения и чистая прибыль

формируется преимущественно из прибыли от продаж и тех объек-

тивных и

субъективных факторов, которые воздействуют на изме-

нение величины.

Поэтому рекомендуется проводить анализ прибыли от реали-

зации продукции в отчетном периоде по сравнению с предыдущим,

учитывая изменение прибыли под воздействием факторов, оказав-

ших либо положительное, либо отрицательное влияние.

В процессе постоянного развития аналитических возможно-

стей бухгалтерской отчетности, в частности «Отчета о

прибылях и

убытках», создана информационная база проведения анализа изме-

нения (Δ) прибыли от продаж под влиянием следующих факторов:

-

объема выручки (нетто) от реализации товаров, продукции

(работ, услуг);

-

структуры реализации;

-

себестоимости проданных товаров, продукции;

-

коммерческих расходов;

-

управленческих расходов;

-

цен на реализацию товаров, продукции (работ, услуг).

Для примера проведения факторного анализа используем необ-

ходимую информацию по предприятию АО «Меркурий» табл. 2.15 и

аналитической табл. 2.33, исходные данных которых позволяют рас-

считать влияние вышеназванных факторов на изменение прибыли от

продаж товаров, продукции (работ, услуг).

120

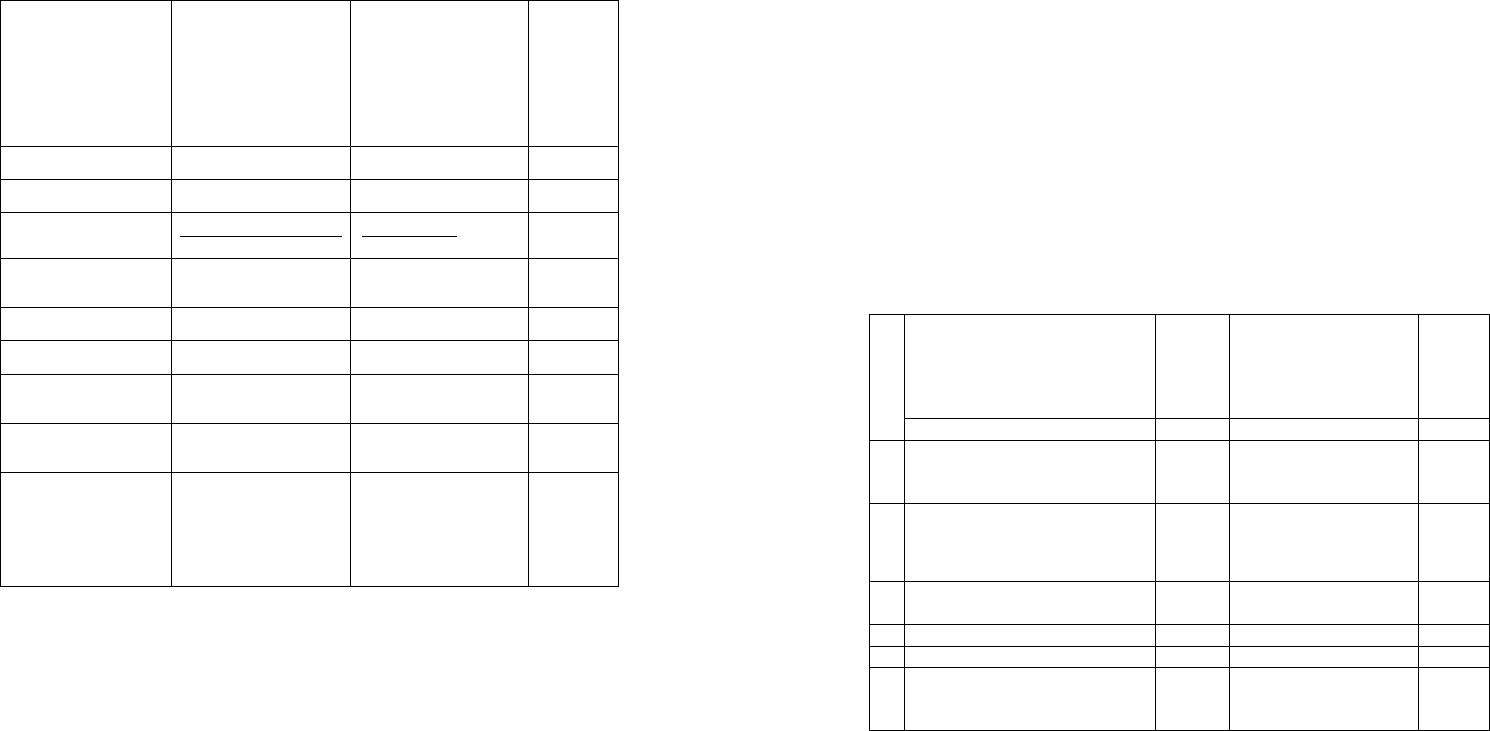

Таблица 2.33

Исходная информация

для расчета влияния факторов на изменение (прирост)

прибыли от продаж по данным ф. № 2

«Отчет о прибылях и убытках»

и других учетных данных АО «Меркурий»

Показатель и его условное

обозначение

Преды-

дущий

год

Реализация

отчетного

года по ценам

и затратам

предыдущего

года

(специальный

расчет)

Отчетный

год

№

п/п

А 1 2 3

1 Выручка от продаж товаров,

продукции (работ, услуг), тыс.

руб. (N)

135 878 495 140 678 274

2 Себестоимость проданных това-

ров, продукции (работ, услуг),

тыс. руб.

пер

()S

84 985 383 592 476 512

3 Коммерческие расходы, тыс.

руб. (КР)

35 141 99 480 177 344

4 Управленческие расходы 1 678 1 826 4 276

5 Прибыль (убыток) от продажи (Р)

14 074 10 242 20 142

6 Темп роста выручки от продаж,

рассчитанной в ценах предыду-

щего (базисного) года, %

135 878 495 140 364,4

Исходя из данных табл. 2.33, рассчитаем влияние факторов на

изменение (прирост) прибыли от продаж, который составил

+6 068 тыс. руб.

Методика расчета влияния факторов

на прирост прибыли от продаж

1.

Расчет прироста прибыли от продаж (ΔР):

20142 – 14074 = + 6068 тыс. руб.

121

2. Расчет темпа роста объема продаж в сопоставимых ценах

составил:

495140

100 364,4%,

135878

=

тогда темп прироста объема продаж составит 264,4% (364,4 – 100).

3. Расчет прироста прибыли объема продаж на 264,4% (пер-

вый фактор):

()

264,4 14074

37211, 66

100

+

⋅

Δ= =+

N

Ρ тыс. руб.

Итак, влияние первого фактора – изменения объема продаж на

прирост прибыли от продаж составил +37 211,66 тыс. руб.

4. Расчет изменения себестоимости проданных товаров, про-

дукции и услуг (второй фактор):

476512 – 383592 = +92920 тыс. руб.

Это означает, что прибыль от продаж уменьшится на эту сум-

му в связи с увеличением себестоимости товаров, продукции (работ,

услуг), т.е.

()

Δ

S

Ρ

составит – 92 920 тыс. руб.

5. Расчет изменения коммерческих расходов при неизменном

объеме продаж (третий фактор):

177344 – 99480 = + 77864 тыс. руб.

Третий фактор также уменьшил прибыль от продаж на 77 864

тыс. руб., т.е.

()

Δ

КР

Ρ

составил –77 864 тыс. руб.

6. Расчет изменения управленческих расходов при неизмен-

ном объеме продаж (четвертый фактор):

4276 – 1826 = +2450 тыс. руб.

За счет увеличения управленческих расходов прибыль от продаж

уменьшилась на 2 450 тыс. руб., т.е.

()

Δ

УР

Ρ

составил –2 450 тыс. руб.

7. Расчет влияния на изменение прибыли от продаж увеличе-

ния цен на продукцию, услуги (пятый фактор).

Сравним два объема продаж отчетного периода, рассчитан-

ных по ценам предыдущего и отчетного годов:

678274 – 495140 = +183134 тыс. руб.

122

Это свидетельствует о том, что продавали продукцию, това-

ры, услуги по более высоким ценам и получили в связи с этим при-

быль

()

Δ

Ц

Ρ

на сумму +183 134 тыс. руб.

8. Расчет влияния изменения структурных сдвигов в реализа-

ции продукции (в сторону увеличения или уменьшения продаж бо-

лее рентабельных товаров, продукции, работ) на изменение прибыли

от продаж (шестой фактор). Для этого выполним расчет по предла-

гаемой методике:

10242 – (14074 · 364,4)/100 = 10242 – 51285,66 = –41043,66 тыс. руб.

Расчеты показывают, что в организации уменьшилась при-

быль от продаж на 41043,66 тыс. руб. в связи с изменением структу-

ры продаж, в частности, за счет увеличения объема продаж нерента-

бельных товаров, продукции (работ, услуг)

()

Δ

стр

Ρ на сумму –

41 043,66 тыс. руб.

Для проверки правильности выполненных расчетов составим

баланс отклонений по общему объему прибыли от продаж и факто-

ров, оказавших влияние на ее изменение в отчетном периоде по

сравнению с предыдущим годом:

Факторный анализ изменения прибыли от продаж показал,

что она увеличилась только за счет влияния двух факторов: измене-

ния объема продаж (+37211,66 тыс. руб.) и роста цен на товары (ра-

боты, услуги) (+183 134 тыс. руб.). Остальные факторы – увеличе-

ние себестоимости продаж, коммерческих и управленческих расхо-

дов, а также изменение структуры продаж – привели к понижению

прибыли от продаж на общую сумму – 214 277,66 тыс. руб.

[–92 920+ (–77 864) + (–2 450) + (–41 043,66)].

Обобщим результаты факторного анализа прибыли от продаж

в табличной форме (табл. 2.34).

Приведенные расчеты наглядно показывают, что данная орга-

низация располагает достаточными резервами увеличения прибыли

от реализации продукции и, прежде всего за счет снижения произ-

водственной себестоимости реализации, коммерческих и управлен-

ческих расходов

, а также за счет возрастания удельного веса в объе-

ме реализации более рентабельных товаров и изделий.

6068 тыс. руб. = +37211,66 +(–92920) + (–77864) + (–2450) +183134+ (–41043,66) =

= +6068 тыс.

ру

б.

123

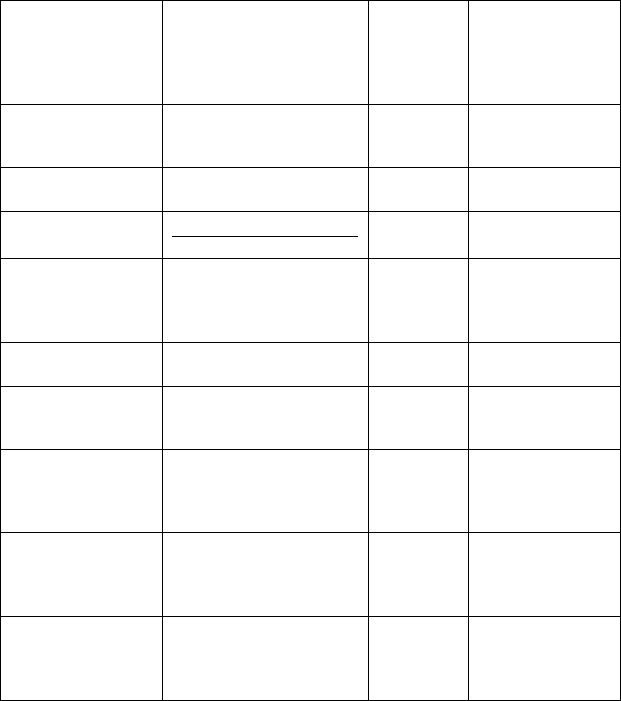

Таблица 2.34

Расчет влияния факторов на изменение прибыли

от продаж товаров, продукции

(работ, услуг), исходя из данных табл. 2.33

Факторы изменения

прибыли от продаж

Порядок расчета

по данным табл. 2.33

Результаты расчета,

тыс. руб.

Оценка

влияния

факторов

на измене-

ние прибы-

ли от про-

даж,

тыс. руб.

(+, –)

А. Общее изменение, (±)

прибыли от продаж

п. 5, гр. 3 – п. 5, гр. 1 20142 – 14074 = +6068 –

В том числе за счет фак-

торов:

1. Изменение объема

продаж

.5, .1 ,%

100

п гр Приростпродаж⋅

14074(364, 4 100)

= 37211,66

100

-

+37211,66

2. Изменение себестоимо-

сти проданных товаров,

продукции (работ, услуг)

п. 2, гр. 3 – п. 2, гр. 2 476512 – 383592 = +92920 –92920

3. Изменение коммерче-

ских расходов

п. 3, гр. 3 – п. 3, гр. 2 177344 – 99480 = +77864 –77864

4. Изменение управленче-

ских расходов

п. 4, гр. 3 – п. 4, гр. 2 4276 – 1826 = +2450 –2450

5. Изменение цен на про-

данные товары, продук-

цию (работы, услуги)

п. 1, гр. 3 – п. 1, гр. 2 678274 – 495140 = +183134 +183134

6. Изменение структурных

сдвигов в объеме продаж

п. 5, гр. 2 – (п. 5, гр. 1 ·

364,4)/100

10242 – (14074 · 364,4)/100 =

= 10242 – 51285,66=

= –41043,66

–41043,66

Б. Совокупное влияние

факторов на изменение

прибыли от продаж

В гр. 3, табл. 2.34 сложить

рассчитанные результаты

влияния факторов

– +37211,66 +

+ (–92920) +

+ (–77864) +

+ (–2450) +

+ 183134 +

+ (–41043,66) =

= + 6088

Задание 1

На основании ранее выполненных расчетов провести анализ

изменения (Δ) прибыли от продаж продукции (работ, услуг) на

предприятии АО «Горизонт».

Задание 2

Для проведения анализа изменения (Δ) прибыли от продаж

продукции (работ, услуг) на предприятиях АО «Горизонт» рассчи-

тать следующие факторы:

-

объема выручки (нетто) от реализации товаров, продукции

(работ, услуг);

124

-

структуры реализации продукции;

- себестоимости проданных товаров, продукции;

- коммерческих расходов;

-

управленческих расходов;

- цен на реализацию товаров, продукции (работ, услуг).

Для проведения факторного анализа необходимо использо-

вать информацию табл. 2.19 и аналитической табл. 2.35, исходные

данные которых позволяют рассчитать влияние вышеназванных

факторов на изменение прибыли от продаж товаров, продукции (ра-

бот, услуг).

Таблица 2.35

Исходная информация для расчета влияния факторов

на изменение (прирост) прибыли от продаж по данным ф. № 2

«Отчет о прибылях и убытках»

и других учетных данных АО «Горизонт»

Показатель и его условное

обозначение

Преды-

дущий

год

Реализация отчетно-

го года по ценам и

затратам предыду-

щего года (специаль-

ный расчет)

Отчет-

ный

год

№

п/п

А 1 2 3

1 Выручка от продаж товаров,

продукции (работ, услуг), тыс.

руб. (N)

… 495 140 …

2 Себестоимость проданных то-

варов, продукции (работ, ус-

луг), тыс. руб.

()

пер

S

… 383 592 …

3 Коммерческие расходы, тыс.

руб. КР

… 99 480 …

4 Управленческие расходы … 1 826 …

5 Прибыль (убыток) от продажи (Р) … 10 242 …

6 Темп роста выручки от продаж,

рассчитанной в ценах предыду-

щего (базисного) года, %

…. 495 140 …

Задание 3

Обобщить результаты выполненного факторного анализа

прибыли от продаж в табличной форме (табл. 2.36). Проверить пра-

вильность выполненных расчетов. Сделать выводы по каждому

125

предприятию, что повлияло на увеличение прибыли в отчетном году

по сравнению с предыдущим, и воздействие каких факторов оказало

положительное или отрицательное влияние.

Таблица 2.36

Расчет влияния факторов на изменение прибыли

от продаж товаров, продукции (работ, услуг),

исходя из данных АО «Горизонт» табл. 2.35

Факторы

изменения

прибыли

от продаж

Порядок расчета

по данным табл. 2.36

Результаты

расчета,

тыс. руб.

Оценка влияния

факторов на из-

менение прибы-

ли от продаж,

тыс. руб. (+, –)

А. Общее измене-

ние (±) прибыли от

продаж

п. 5, гр. 3 – п. 5, гр. 1 … –

В том числе за счет

факторов:

1. Изменение объ-

ема продаж

.5, .1 ,%

100

п гр Прирост продаж⋅

… …

2. Изменение себе-

стоимости продан-

ных товаров, про-

дукции (работ, услуг)

п. 2, гр. 3 – п. 2, гр. 2 … …

3. Изменение ком-

мерческих расходов

п. 3, гр. 3 – п. 3, гр. 2 … …

4. Изменение

управленческих

расходов

п. 4, гр. 3 – п. 4, гр. 2 … …

5. Изменение цен

на проданные то-

вары, продукцию

(работы, услуги)

п. 1, гр. 3 – п. 1, гр. 2

… …

6. Изменение

структурных сдви-

гов в объеме про-

даж

п. 5, гр. 2 –

– (п. 5, гр.1 · 364,4)/100

… …

Б. Совокупное

влияние факторов

на изменение при-

были от продаж

В гр. 3, табл. 2.36 сло-

жить рассчитанные ре-

зультаты влияния факто-

ров

… …

126

Занятие 8

ВЫЧИСЛЕНИЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ

В ПРОЦЕССЕ ОЦЕНКИ

Ретроспективная финансовая отчетность за последние 3–5 лет

анализируется оценщиком с целью определения будущего потен-

циала бизнеса на основе его текущей и прошлой деятельности. Же-

лательно использовать отчетность, прошедшую аудиторскую про-

верку.

Вертикальный и горизонтальный анализы финансовой доку-

ментации являются частью экспресс-анализа финансового состояния

предприятия и позволяют увидеть в динамике происходящие

изме-

нения в структуре капитала предприятия, источниках финансирова-

ния, доходности и т.п.

Вертикальный анализ – предоставление данных различных

статей баланса, отчета о финансовых результатах и др. в процентах

от общей суммы средств предприятия и сопоставимых данных.

Оперирование относительными показателями позволяет избежать

инфляционной корректировки ретроспективной финансовой доку-

ментации. Использование электронных таблиц позволит сократить

время на проведение данной работы.

Горизонтальный анализ – предоставление данных в виде

индексов по отношению к базисному году или процентное измене-

ние по статьям за анализируемый период и сопоставление получен-

ных данных.

В качестве примера рассмотрим предоставленные данные

бухгалтерской отчетности (ф. № 1 и ф. № 2) АО «Меркурий» в со-

поставимом виде в процессе оценки (табл. 2.37).

Если таблицу дополнить

данными за несколько прошедших

лет, то можно сделать вывод о динамике происходивших изменений

в структуре активов, пассивов и финансовых результатов.

По данным отчетности на начало и конец периода можно сде-

лать следующие выводы:

-

значительную долю активов составляют основные средства

более 80%, что связано с особенностями производственного цикла

на предприятии;

-

доля оборотных активов несколько увеличилась с 16,8 до

18,7%, значительная величина их аккумулируется в запасах;

-

доля наиболее ликвидных активов низка.

127

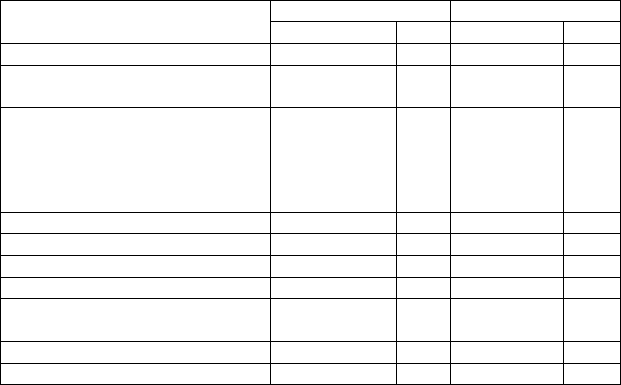

Таблица 2.37

Данные бухгалтерской отчетности (ф. № 1 и ф. № 2)

в сопоставимом виде в процессе оценки

На начало года На конец года Показатели

тыс. руб. % тыс. руб. %

Баланс 54 871 5121 100 564 478 959 100

I. Внеоборотные активы – всего,

в том числе: основные средства

45 631 3002

38 361 3755

83

69,9

458 158 881

382 791 434

81

67,8

II. Оборотные активы – всего,

в том числе:

- запасы

- дебиторская задолженность

- денежные средства

92 302 822

50 758 467

37 943 611

329 229

16,8

9,3

6,9

0,6

106 320 390

59 104 565

39 953 350

451 583

18,7

10,5

7,1

0,8

III. Капитал и резервы 450 456 588 82,1 450 467 662 79,8

IV. Долгосрочные пассивы 11 177 921 2,0 11 068 897 1,96

V. Краткосрочные пассивы 87 041 475 15,9 102 942 399 18,2

Выручка (нетто) от реализации 53 520 338 100 61 923 037 100

Себестоимость реализации то-

варов 25 743 283 48,1 24 397 676 39,4

Прибыль от реализации 26 599 608 49,7 39 919 360 60,6

Прибыль после уплаты налогов 4 923 871 9,2 5 387 304 8,7

Величина собственных оборотных средств (собственные

средства с учетом долгосрочной задолженности минус основные

средства и иные внеоборотные активы) на конец периода составила:

(450467662 + 11068897) – 458158881 = 3377678 тыс. руб.,

или:

Текущие (оборотные) активы – Текущие обязательства:

106320390 – 102942399 = 3377991 тыс. руб.

Управление собственными оборотными средствами на пред-

приятии осуществляется постоянно, и от этого во многом зависит

результат всей текущей деятельности фирмы. Соотношение в струк-

туре баланса между основными и оборотными активами меняется в

зависимости от отраслевой принадлежности предприятия.

При снижении себестоимости в выручке от реализации обра-

щает на себя внимание сокращение прибыли

после выплаты налогов

за анализируемый период, что может свидетельствовать об увеличе-

нии операционных внереализационных расходов, а также налоговых

выплат.

128

При анализе структуры активов и пассивов предприятия осо-

бое внимание уделяется:

-

соотношению между собственными заемными средствами;

-

обеспеченности запасов и затрат собственными источника-

ми (анализ собственного оборотного капитала);

-

анализу ликвидности баланса;

- удельному весу наиболее ликвидных активов (наиболее ли-

квидные активы – денежные средства и ликвидные ценные бумаги –

должны быть больше или равны наиболее срочным обязательствам).

При анализе отчета о финансовых результатах особое внима-

ние уделяется:

-

соотношению выручки от реализации, себестоимости и при-

были предприятия за анализируемый период;

-

выявлению тенденции в уровне доходов на предприятии.

При расчете сводной таблицы финансовых коэффициентов

можно выявить:

-

сильные и слабые стороны данного бизнеса;

- диспропорции в структуре капитала;

- уровень риска при инвестировании средств в данный бизнес;

- базу для сравнения с компаниями-аналогами.

Финансовый коэффициент – отношение одного бухгалтерско-

го показателя к другому.

В целях финансового анализа можно использовать большое

количество коэффициентов, однако оценщик должен выбрать наи-

более важные с его точки зрения пропорции, учитывая цели оценки.

Важным требованием использования коэффициентов в сравнитель-

ном подходе является единая методика расчетов по сравнению с

предприятиями-аналогами.

Далее рассмотрим

наиболее важные при оценке бизнеса груп-

пы показателей.

Первый показатель – показатель ликвидности. Коэффици-

енты ликвидности

применяются для оценки способности предпри-

ятия выполнить свои краткосрочные обязательства. Все рассчитан-

ные коэффициенты, как правило, сравниваются со среднеотрасле-

выми показателями, хотя и существуют и общие нормативы.

Коэффициент покрытия показывает, какая сумма (руб.) те-

кущих активов предприятия приходится на рубль текущих обяза-

тельств. Ориентировочное нижнее значение показателя – 2,0. Коэф-

фициент покрытия рассчитывается следующим образом:

129

.

Текущие активы

Коэффициент покрытия

Текущие обязательства

=

Рассчитаем значение коэффициента по данным бухгалтерской

отчетности (ф. № 1 и ф. № 2) АО «Меркурий», предложенным в

табл. 2.37 на конец периода:

106320390/102942399 = 1,03.

Вывод. Текущие активы превышают по величине текущие

обязательства, это говорит о том, что предприятие успешно функ-

ционирующее. Размер превышения определяется коэффициентом

покрытия. Коэффициент равен 1,03, т.е. на один рубль долга пред-

приятие располагает имуществом на 1 руб. 03 коп.

В этом показателе не учитывается степень ликвидности от-

дельных компонентов оборотного капитала, поэтому необходимо

рассчитать

коэффициенты быстрой и абсолютной ликвидности.

Коэффициент быстрой ликвидности показывает, какие сред-

ства могут быть использованы, если срок погашения всех или неко-

торых текущих обязательств наступит немедленно.

При расчете данного коэффициента не учитываются товарно-

материальные запасы, так как их перевод в денежные средства осу-

ществляется, как правило, значительно медленнее, чем других видов

оборотных средств. К денежным средствам и дебиторской

задол-

женности в числителе можно добавить легкореализуемые ценные

бумаги. Ориентировочное нижнее значение коэффициента – 1,0.

Коэффициент быстрой ликвидности рассчитывается следую-

щим образом:

.

Денежные средства Дебиторская задолженность

Коэффициентбыстрой ликвидности

Текущиеобязательства

+

=

По данным табл. 2.37 на конец периода:

106320 390 39 953350

0, 46.

.

102942399

К

бл

−

==

Коэффициент абсолютной ликвидности показывает, какая

часть краткосрочных обязательств может быть погашена немедлен-

но. Ориентировочное нижнее значение коэффициента – 0,2.

Коэффициент абсолютной ликвидности рассчитывается сле-

дующим образом:

130

По данным табл. 2.37 на конец периода:

451583

0, 004.

102942399

Коэффициент абсолютной ликвидности ==

Вывод. Абсолютное значение считается положительным в

пределах от 0,05 и выше, если предприятие осуществляет ежеднев-

ную реализацию продукции и происходит поступление денежных

средств. Это означает, что на каждый рубль своего долга предпри-

ятие может 5 коп. и более погасить немедленно. Чем ближе коэффи-

циент абсолютной ликвидности к 1, тем надежнее платежеспособ-

ность предприятия. В

нашем случае значение коэффициента абсо-

лютной ликвидности ниже рекомендуемого, исходя из этого, можно

предположить, что денежных средств на счетах и в кассе недоста-

точно.

Все значения рассчитанных показателей ликвидности ниже

нормативных, что требует анализа причин данного состояния. Од-

нако более показательным было бы сравнение со среднеотраслевы-

ми показателями.

Второй показатель – показатели оборачиваемости активов

(деловой активности).

Данные показатели позволяют изучить отдельные компонен-

ты оборотных средств. В практике эти показатели относятся к груп-

пе показателей деловой активности, они также отражают ликвид-

ность предприятия.

Коэффициент оборачиваемости дебиторской задолженности

показывает количество оборотов дебиторской задолженности за год.

Медленная оборачиваемость дебиторской задолженности, с

одной стороны, ограничивает краткосрочную ликвидность компа-

нии, с другой стороны, короткий период сбора задолженности мо-

жет указывать на кредитную политику, ограничивающую продажи.

Ориентировочное нормативное значение коэффициента – 8 (45)

дней.

Коэффициент оборачиваемости активов (деловой активности)

рассчитывается следующим образом:

.

Денежные средства Легкореализуемые ценные бу

м

аги

Коэффициент абсолютной ликвидности

Текущиеобязательства

+

=

131

.

Нетто выручка от реализации за год

Коэффициентоборачиваемости дебиторской задолженности

Дебиторская задолженность

=

-

Величина дебиторской задолженности может рассчитываться

на конец периода или как среднее на начало и конец периода (в слу-

чае значительного изменения объема продаж в течение года). Мож-

но рассчитать средний период погашения дебиторской задолженно-

сти в днях:

360Дебиторская задолженность

Период погашения дебиторской задолженности

Нетто выручка от реализации

⋅

=⋅

-

Период погашения дебиторской задолженности показывает

среднее число дней, в течение которых счета кредиторов остаются

неоплаченными.

По данным табл. 2.37 на конец периода:

61923399/39953350 = 1,5 или 240 дней.

Данная статья активов в процессе нормализации должна быть

глубоко проанализирована.

Коэффициент оборачиваемости запасов показывает ско-

рость, с которой запасы переходят в разряд дебиторской задолжен-

ности в результате продажи готовой продукции. Данный коэффици-

ент рассчитывается по следующей формуле:

.

Себестоимость реализованной продукции

Коэффициент оборачиваемости запасов

Стоимость запасов

=

Стоимость запасов рассчитывается как средняя на начало и

конец периода или на конец периода (если нет значительного изме-

нения запасов за год).

Медленная

оборачиваемость товарно-материальных запасов

указывает на наличие устаревших запасов. В то же время высокий

показатель оборачиваемости запасов может быть связан с их дефи-

цитом. Ориентировочное нормативное значение показателя – 3,5:

360

.Оборачиваемость запасов в днях

К

оэффициент оборачиваемости запасов

=

132

По данным табл. 2.37 на конец периода:

24397676/59104565 = 0,4 или 900 дней.

Вывод. Из выполненных расчетов видно, что, вероятно, на

складах предприятия скопились большие запасы. Если это не уста-

ревшие запасы, которые нужно списывать, то данный факт в усло-

виях инфляции может положительно повлиять на деятельность

предприятия. Цены текущего года значительно выше прошлого,

следовательно, предприятие получает дополнительную прибыль за

счет снижения себестоимости продукции.

Коэффициент использования собственного оборотного ка-

питала

показывает эффективность использования текущих активов,

он рассчитывается по следующей формуле:

.

Н

етто выручка от реализации

Коэффициентиспользования собственного капитала

Собственный оборотный капитал

−

=

По данным табл. 2.37 на конец периода:

61923037/3377678 = 18,3.

Вывод. Высокое значение данного коэффициента свидетель-

ствует об эффективности использования текущих активов: быстрая

оборачиваемость дебиторской задолженности и запасов. В то же

время повышение значения коэффициента связано с риском кратко-

срочной неплатежеспособности. Если объем реализации растет, при

этом период сбора дебиторской задолженности и оборачиваемость

запасов не меняются, то собственный оборотный капитал должен

увеличиться.

Третий показатель – коэффициенты структуры баланса.

С помощью коэффициентов структуры баланса анализируется

ликвидность предприятия в долгосрочном периоде.

Коэффициент концентрации привлеченного капитала пока-

зывает процент заемных средств от всей суммы активов. Данный

коэффициент рассчитывается по следующей формуле:

.

Общая сумма задолженности

Коэффициент концентрации привлеченного капитала

Всего активов

=

По данным табл. 2.37 на конец периода:

(102942399 + 11068897)/564478959 = 0,2 или 20%.

133

В процессе вертикального анализа эти пропорции уже были

рассчитаны.

Следующий коэффициент непосредственно связан с коэффи-

циентом концентрации, который рассчитывается по следующей

формуле:

.

Общая сумма задолженности

Коэффициент концентрации привлеченного капитала

Всего активов

=

Для предприятия при расчетах финансовых коэффициентов

бывает достаточно рассчитать значение одного из показателей.

Коэффициент автономии показывает процент собственных

средств от всей суммы активов:

.

Собственные средства

Коэффициент автономии

Всего активов

=

По мере приближения значения коэффициента к 1 уменьша-

ется риск невыполнения предприятием своих долговых обяза-

тельств. Ориентировочно нормативное значение коэффициента –

0,5–0,7.

По данным табл. 2.37 капитал и резервы составляют 79,8%

валюты баланса.

Влияние структуры издержек предприятия на доходность

анализируется с помощью показателей

левереджа.

Левередж (рычаг) – показатель качества управления актива-

ми, направленного на возрастание прибыли.

Операционный (производственный) рычаг – показатель опе-

рационного (производственного) риска.

Операционный риск – неопределенность, связанная с получе-

нием дохода и обусловленная двумя факторами: колебанием объе-

мов реализации и уровнем условно-постоянных издержек.

Любое изменение объема продаж (выручки от реализации)

вызывает еще большее изменение прибыли. При снижении объемов

производства на 1%, убытки увеличиваются на несколько процен-

тов, так как доля условно-постоянных затрат в составе

издержек не

меняется даже в случае остановки производства.

Взаимосвязь между себестоимостью, объемом продаж и при-

былью является важной пропорцией, изучаемой в процессе оценки.

Следовательно, следующим этапом в процессе наших вычислений

134

необходимо рассчитать

коэффициент операционного рычага, по

следующей формуле:

%%()

.

изменение прибылидовыплаты и налогообложения Прибыльот реализации

Процентноеизменение нетто выручки от реализации

Коэффициент операционного рычага

−

=

По данным табл. 2.37 на конец года:

(36919360 26599608) / 26599608

2, 47.

(61923037 53520338) / 53520338

−

=

−

Вывод. Результат показывает, что изменение в объеме реали-

зации на 1% приведет к изменению прибыли до выплаты процентов

и налогообложения на величину, равную коэффициенту операцион-

ного (производственного) рычага. Чем выше удельный вес постоян-

ных затрат, тем выше левередж и риск.

Кроме операционного (производственного) риска анализиру-

ется финансовый риск.

Финансовый риск – риск, связанный с возможным недостат-

ком средств для выплаты по долгосрочным суммам и займам. Воз-

растание финансового риска характеризуется повышением финан-

сового левереджа.

Финансовый левередж – потенциальная возможность влиять

на прибыль предприятия путем изменения объема и структуры дол-

госрочных обязательств. Что обусловлено риском, связанным с не-

достатком средств для выплаты акционерам, в связи с необходимо-

стью обслуживания долга.

Существует две концепции финансового рычага:

1.

Финансовый рычаг рассчитывается как процентное изме-

нение чистой прибыли на акцию, порождаемое процентным измене-

нием прибыли до уплаты процента и налогообложения (

коэффици-

ент финансового рычага

).

2.

Финансовый рычаг рассматривается как приращение к

рентабельности собственных средств, получаемое за счет использо-

вания заемных средств.

Коэффициент финансового рычага рассчитывается по сле-

дующей формуле:

.

Процентное изменение прибыли после налогообложения

Коэффициент финансового рычага

Процентное изменение прибыли до выплаты процентов и налогов

=

или

.

Чистая прибыль

Коэффициент финансового рычага

П

рибыльот реализации

=

135

По данным табл. 2.37 на конец периода:

(5387304 4923871) / 4923871

0, 24.

(36919360 26599608) / 26599608

−

=

−

Вывод. Чем выше финансовый показатель, тем выше риск, так

как увеличивается вероятность получения меньших доходов для ак-

ционеров.

Четвертый показатель – показатели рентабельности.

Данная группа показателей дает представление об эффектив-

ности хозяйственной деятельности предприятия. Выделяют две

группы показателей, которые характеризуют рентабельность:

-

продаж;

-

части активов или совокупных активов.

Рентабельность продаж (продукции) – отношение прибыли

к нетто-выручке от реализации.

В зависимости от целей оценки и данных по сопоставимым

компаниям можно рассчитывать рентабельность продаж с меняю-

щимся числителем.

Коэффициент рентабельности продукции рассчитывается по

следующей формуле:

()

.

Прибыль до выплаты процентов и налогов Прибыль от реализации

Рентабельность продукции

Нетто выручка от реализации

=

−

По данным табл. 2.37 на конец периода:

36919360

0, 6.

61923037

Рентабельность продукции ==

Вывод. Рентабельность продукции показывает удельный вес

прибыли до выплаты процентов и налогов в каждом рубле оборота.

Коэффициент рентабельности активов (коммерческая мар-

жа) рассчитывается по следующей формуле:

()

.

Прибыль после выплаты налогов Чистая прибыль

Коммерческая маржа

Нетто выручка от реализации

=

−

По данным табл. 2.37 на конец периода:

5387304

0,087.

61923037

Коммерческая маржа ==

136

Вывод. Рентабельность активов прямо пропорционально свя-

зана с деловой активностью и оборотом капитала. Если предприятие

не пользуется кредитом, то рентабельность активов совпадает с рен-

табельностью собственных средств.

Пятый показатель – инвестиционные показатели.

Цель данного этапа анализа – в процессе оценки предоставить

сопоставимую информацию о рыночной цене акции в сравнении с

номинальной и т.д.

Если оценивается компания закрытого типа, информация ана-

лизируется по сопоставимым компаниям:

.

Чистая прибыль Дивиденды по привилегированны

м

акциям

Прибыль на акцию

Общее число обыкновенных акций

−

=

Используя данные табл. 2.37 на конец периода, предположим,

что в обращение выпущены только обыкновенные акции в количе-

стве 1 000 000 шт.

В этом случае прибыль на акцию составит:

5387304

5, 387 тыс.руб.

1000000

Прибыль на акцию ==

Вывод. Отношение рыночной цены акции к прибыли на ак-

цию отражает цену, которую инвесторы готовы заплатить за едини-

цу доходов (мультипликатор цена/прибыль).

Балансовая стоимость акции показывает, сколько может по-

лучить держатель одной обыкновенной акции в случае ликвидации

компании, этот показатель рассчитывается по следующей формуле:

.

Собственные средства

Балансовая стоимость акции

К

оличество выпущенных обыкновенных акций

=

По данным табл. 2.37 на конец периода балансовая стоимость

акции составит:

450467662

450,5 тыс.руб.

1000000

Балансовая стоимость акций ==

Мы рассмотрели группы финансовых коэффициентов, наибо-

лее часто встречающихся в отчетах об оценке. Этот перечень может

быть продолжен, и, как уже отмечалось ранее, оценщик имеет право

137

выбирать пропорции, наиболее точно характеризующие бизнес с

учетом оценки.

Главный критерий выбора: наличие данных по сопоставимым

компаниям и единая методика расчета.

Задание 1

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать величину собственных оборотных средств. На ос-

нове выполненных расчетов сделать вывод.

Задание 2

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент покрытия. На основе выполненных

расчетов сделать вывод.

Задание 3

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент быстрой

ликвидности. На основе

выполненных расчетов сделать вывод.

Задание 4

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент абсолютной ликвидности. На основе

выполненных расчетов сделать вывод.

Задание 5

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент оборачиваемости дебиторской за-

долженности. На основе выполненных расчетов сделать вывод.

Задание 6

По данным

отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать период погашения дебиторской задолженности. На

основе выполненных расчетов сделать вывод.

Задание 7

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент оборачиваемости запасов. И обора-

чиваемость запасов в днях. На основе выполненных расчетов сде-

лать вывод.

Задание 8

По данным отчетности (прил. 1, 2) предприятия АО «Гори

-

зонт» рассчитать коэффициент использования собственного оборот-

ного капитала. На основе выполненных расчетов сделать вывод.

138

Задание 9

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент концентрации привлеченного капи-

тала. На основе выполненных расчетов сделать вывод.

Задание 10

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент операционного рычага. На основе

выполненных расчетов сделать вывод.

Задание 11

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать

коэффициент финансового рычага. На основе вы-

полненных расчетов сделать вывод.

Задание 12

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент рентабельности продукции. На осно-

ве выполненных расчетов сделать вывод.

Задание 13

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать коэффициент рентабельности активов (коммерче-

ская маржа). На основе выполненных расчетов сделать

вывод.

Задание 14

По данным отчетности (прил. 1, 2) предприятия АО «Гори-

зонт» рассчитать инвестиционные показатели (определить прибыль

на акцию и балансовую стоимость акции), с учетом того, что в об-

ращение выпущены только обыкновенные акции в количестве

1 000 000 шт. На основе выполненных расчетов сделать вывод.

При расчетах использовать сводную таблицу финансовых ко-

эффициентов (прил

. 3).

Занятие 9

РАСЧЕТ ФАКТОРОВ ЭКОНОМИЧЕСКОЙ ПРИБЫЛИ

После проведенного анализа финансовых результатов дея-

тельности организации за отчетный год, далее следует проанализи-

ровать на основании данных формы № 2 «Отчет о прибылях и убыт-

ках» влияние факторов на прибыль от продаж и запас финансовой

прочности, а также и на другие виды прибыли, показанные в форме

№ 2, и прежде всего на

такие, как прибыль до налогообложения

(экономическая прибыль) и чистая прибыль или нераспределенная

прибыль (бухгалтерская прибыль).