Теплая Н.В. Оценка бизнеса

Подождите немного. Документ загружается.

79

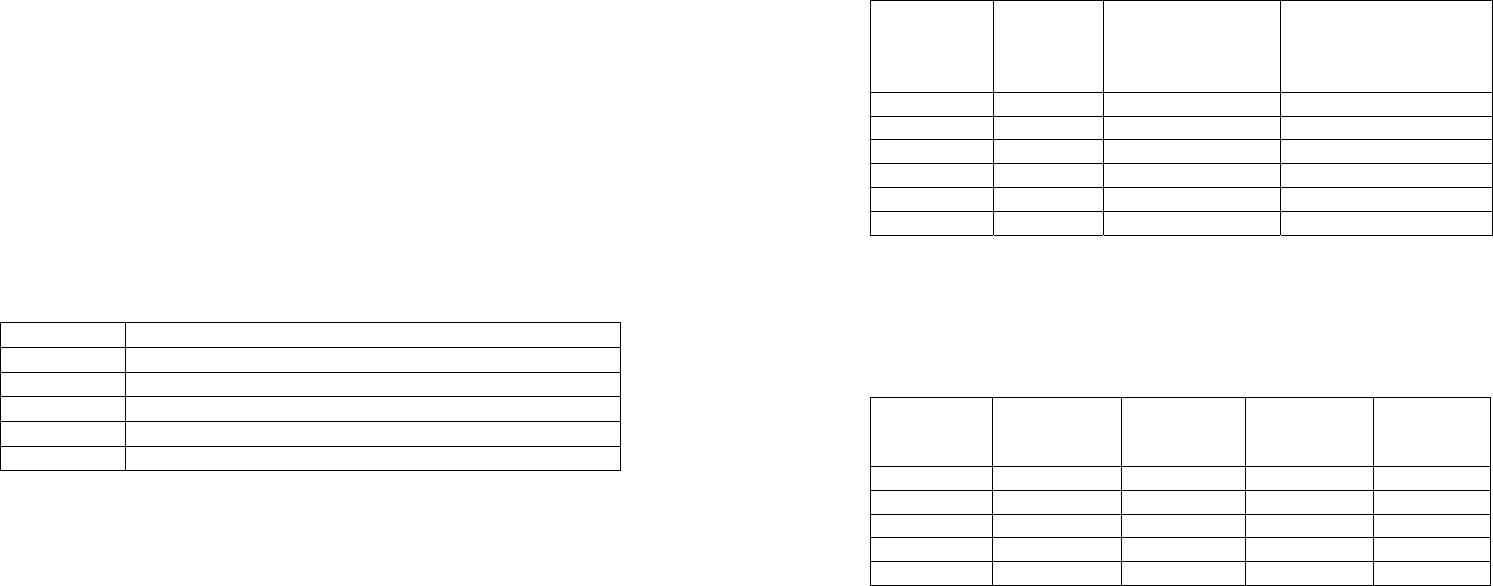

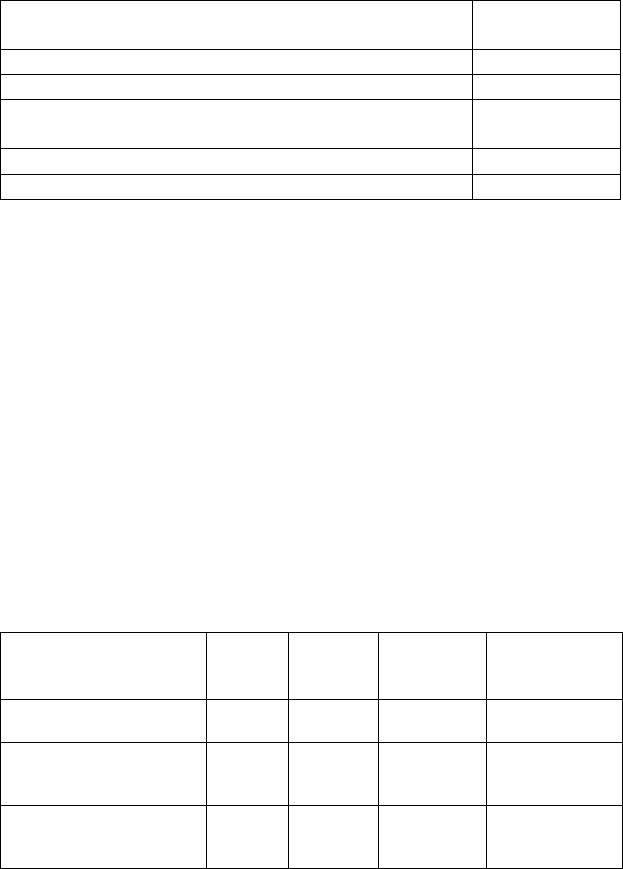

Таблица 2.2

Текущая стоимость аннуитета

Год

Остаток

на начало

года

S

Плюс

остаток средств

по депозиту

S/(1 + 0,1)

Стоимость аннуи-

тета на конец года

с нарастающим

итогом

десятый 0 0 909,09

девятый 909,09 (909,09/1,1) = 826,44 1735,54

восьмой 1735,54 751,31 2486,85

седьмой 2486,85 683,01 3169,86

шестой 3169,86 620,92 3790,78

пятый 3790,78 564,47 4355,25

четвертый 4355,25 513,15 4868,40

третий 4868,40 466,50 5334,90

второй 5334,90 424,09 5758,99

первый 5758,99 385,54 6144,53

Таким образом, инвестор снимает со счета 10 раз по 1 000 тыс.

руб., или 10 000 тыс. руб. Разница между первоначальным вкладом –

6 144,57 тыс. руб. (10 000 – 6 144,57) и накоплением – 3 855,43 тыс. руб.

обеспечивается суммой процентов, начисляемых на уменьшающий-

ся остаток вклада по технике сложного процента. Этот процесс

предполагает, в конечном счете, нулевой остаток на депозите.

Проверим данное утверждение методом

депозитной книжки в

табл. 2.3.

Вклад на депозитный счет в сумме 6 144,57 тыс. руб. позволит

10 раз в конце каждого года снять по 1 000 тыс. руб., если банк на-

числяет 10% годовых.

4. Предприятие АО «Меркурий» предполагает в течение 5 лет

получать ежегодный доход от аренды производственных площадей

в сумме 80 тыс. руб. В конце шестого года

предприятие будет про-

дано за 1 500 тыс. руб., расходы по ликвидации составят 5% про-

дажной цены.

Прогнозирование доходов от аренды имеет большую степень

вероятности, чем возможность продажи объекта за указанную цену.

Различия в уровне риска определяют выбранные аналитиком ставки

дисконта для дохода от аренды и продажи: 8 и 20% соответственно.

80

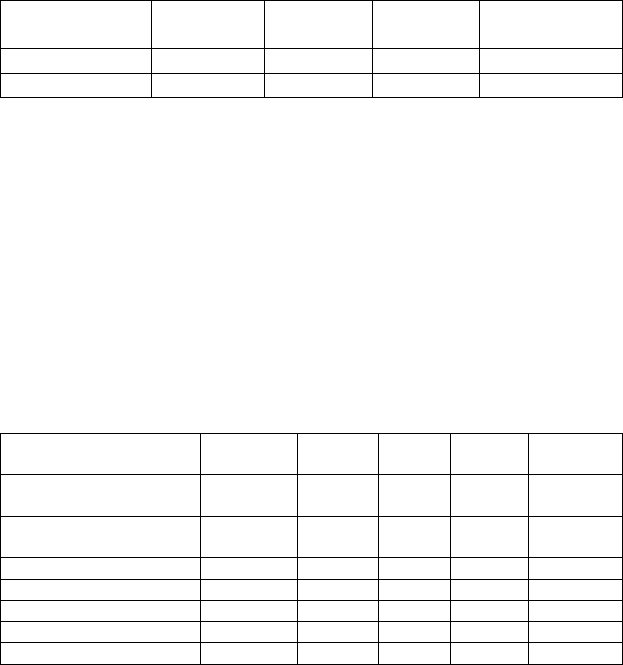

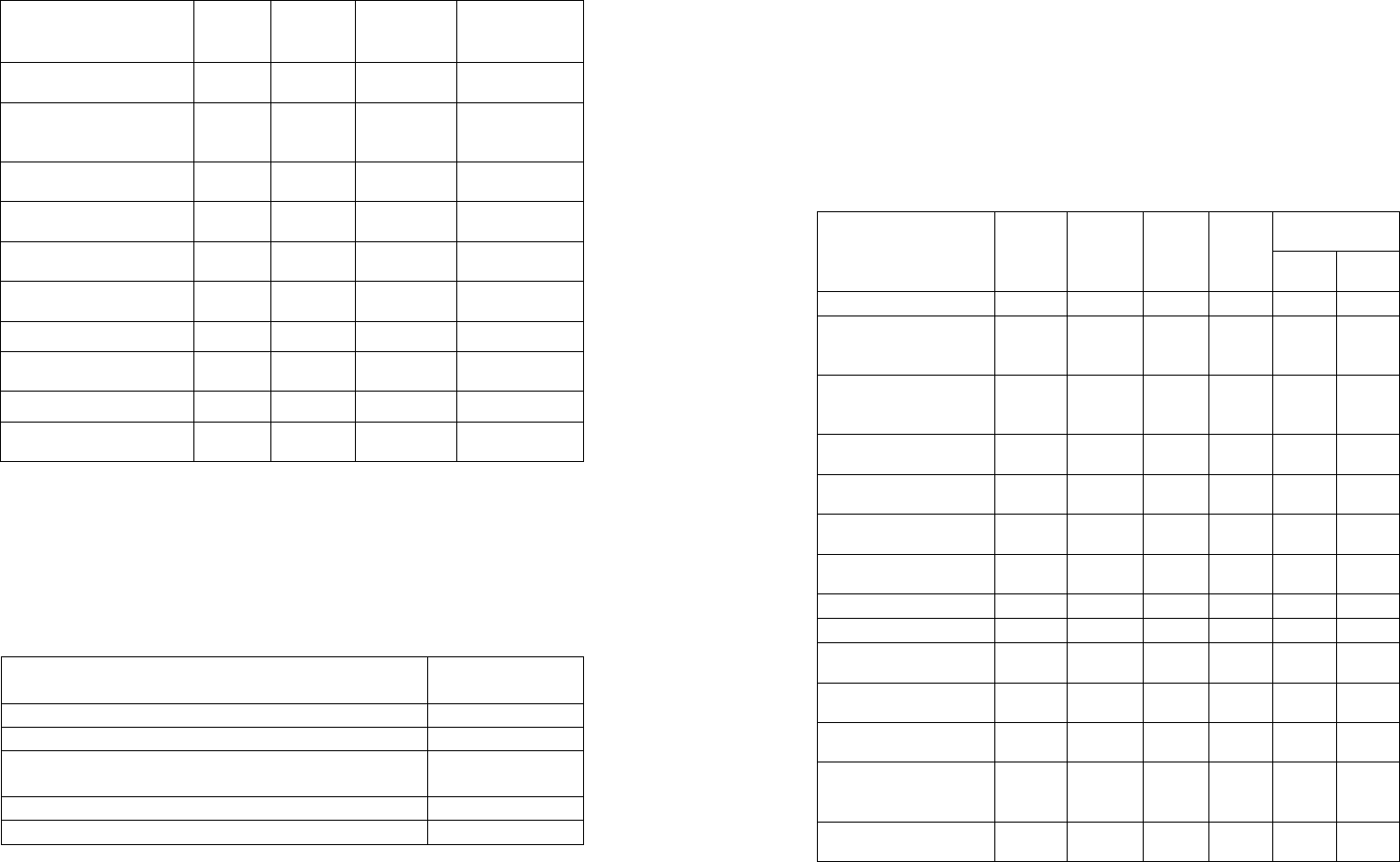

Таблица 2.3

Метод депозитной книжки

Год

Остаток на

начало года

Плюс 10%

на остаток

Минус

годовое

изъятие

Остаток на

конец года

первый 6 144,57 614,46 1 000 5 759,03

второй 5 759,03 575,90 1 000 5 334,93

третий 5 334,93 533,49 1 000 4 868,42

четвертый 4 868,42 486,84 1 000 4 355,26

пятый 4 355,26 435,52 1 000 3 790,78

шестой 3 790,78 379,08 1 000 3 169,86

седьмой 3 169,86 316,99 1 000 2 486,85

восьмой 2 486,85 248,69 1 000 1 735,54

девятый 1 735,54 173,55 1 000 909,09

десятый 909,09 90,91 1 000 0

Рассчитаем текущую стоимость потока доходов от аренды с

применением вычислительных таблиц. Определим фактор текущей

стоимости единичного аннуитета для заданного потока (символ

функции – PVA), он будет равен 4,62288:

[

]

8%

80 PVA 6 80,0 4,62288 369,83 тыс.руб.=⋅ =

Определим текущую стоимость единицы от продажи, его зна-

чение 0,33490:

(

)

[

]

20%

1500 1 0,05 PV 6 1428,57 0,33490 478, 43 тыс. руб.−=⋅=

Рассчитаем сумму доходов:

369,83 478,43 848,26 тыс. руб.

+

=

Меняющаяся конъюнктура рынка, усовершенствование соб-

ственником эксплуатационных характеристик объекта, инфляция и

многие другие факторы оказывают существенное влияние на вели-

чину ежегодного дохода. Определение текущей стоимости требует

определенных навыков работы.

81

Задание 1

Рассчитайте суммарную будущую стоимость денежного пото-

ка, накапливаемого под 12%, с применением вычислительных таб-

лиц. Денежный поток возникает в конце года:

-

первый год – 200 тыс. руб.;

-

второй год – 600 тыс. руб.;

-

третий год – 500 тыс. руб.;

-

четвертый год – 0;

-

пятый год – 300 тыс. руб.

Задание 2

Рассчитайте суммарную текущую стоимость денежного пото-

ка, возникающего в конце года, если ставка дисконта равна 10%.

Денежный поток:

-

первый год – 300 тыс. руб.;

-

второй год – 100 тыс. руб.;

-

третий год – 0;

-

четвертый год – 500 тыс. руб.;

-

пятый год – 600 тыс. руб.

Задание 3

1) Рассчитайте сумму накопления вкладчиком АО «Горизонт»

через пять лет с применением техники сложного процента, если

первоначальный взнос составляет 800,0 тыс. руб., проценты начис-

ляются ежегодно по ставке 12%.

2) Рассмотрите процесс накопления в динамике, расчеты вы-

полните в табл. 2.4.

Таблица 2.4

Процесс накопления в динамике

Год Накопленная сумма, тыс. руб.

первый

второй

третий

четвертый

пятый

3) Рассчитайте сумму накопления вкладчиком АО «Горизонт»

через пять лет с применением техники простого процента, если пер-

воначальный взнос составляет 800,0 тыс. руб., проценты начисляют-

ся ежегодно по ставке 12%.

82

4) Дайте характеристику, какой из вариантов наиболее выгод-

ный для вкладчиков.

Задание 4

Рассчитайте, какую сумму предприятию АО «Горизонт» не-

обходимо поместить на депозит под 15% годовых, чтобы через пять

лет накопить 5000,0 тыс. руб.

Задание 5

1) Рассчитайте, какую сумму предприятию АО «Горизонт»

необходимо положить на депозит под 15% годовых, чтобы затем

5 раз снять по 500,0 тыс. руб.

2) Расчеты выполните в табл. 2.5. Проверить правильность

выполненных расчетов. Сделать выводы.

Таблица 2.5

Текущая стоимость аннуитета

Год

Остаток

на начало

года

S

Плюс

остаток средств

по депозиту

S/(1 + 0,15)

Стоимость аннуите-

та на конец года

с нарастающим

итогом

* 0 0

пятый

четвертый

третий

второй

первый

3) Расчеты проверить методом депозитной книжки, обобщить

результаты в табличной форме (табл. 2.6). Проверить правильность

выполненных расчетов. Сделать выводы.

Таблица 2.6

Метод депозитной книжки

Год

Остаток

на начало

года

Плюс 15%

на остаток

Минус

годовое

изъятие

Остаток

на конец

года

первый

второй

третий

четвертый

пятый

83

Задание 6

Предприятие АО «Горизонт» предполагает в течение 3 лет

получать ежегодный доход от аренды производственных площадей

в сумме 100 тыс. руб. В конце четвертого года предприятие будет

продано за 600 тыс. руб., расходы по ликвидации составят 5% про-

дажной цены. Ставка дисконта для дохода от аренды и продажи –

15 и 20%.

1) Рассчитайте текущую стоимость потока

доходов от аренды

с применением вычислительных таблиц.

2) Рассчитайте текущую стоимость единицы от продажи.

3) Рассчитайте сумму доходов.

Задание 7

Рассчитайте ежегодный платеж в погашение кредита в сумме

50,0 тыс. руб., выданного на пять лет под 32%.

Задание 8

Какую сумму в течение 5 лет необходимо в конце года откла-

дывать под 20% годовых, чтобы купить дом за 600,0 тыс. руб.?

Занятие 2

ПРОГНОЗИРОВАНИЕ ВАЛОВЫХ ДОХОДОВ

Метод дисконтирования денежного потока – весьма сложный,

трудоемкий и многоэтапный метод оценки предприятия. Примене-

ние этого метода требует от оценщика высокого уровня знаний и

профессиональных навыков. Ведь метод ДДП во всем мире признан

как наиболее теоретически обоснованный метод оценки рыночной

стоимости действующего предприятия. В странах с развитой ры-

ночной экономикой при оценке

крупных и средних предприятий

этот метод применяется в 80–90% случаев.

Главное достоинство метода ДДП состоит в том, что он един-

ственный из известных методов оценки, который основан на про-

гнозах будущего развития рынка, а это в наибольшей степени отве-

чает интересам инвестиционного процесса. Это относится и к мето-

ду капитализации прибыли,

хотя он применяется в оценке бизнеса

значительно реже, в основном, для оценки мелких предприятий.

На примере предприятия АО «Горизонт» спрогнозируем ва-

ловые доходы. Предприятие АО «Горизонт» производит два вида

продукта, будем их условно называть А и Б. Производственные

84

мощности для продукта А составляют 1 000 единиц в год. Производ-

ственные мощности для продукта Б составляют 1 500 единиц в год.

В прошлом году компания произвела 500 единиц продукта А

и 800 единиц продукта Б.

Предприятие инвестирует в расширение мощностей для про-

изводства продукта А и доведет соответствующие мощности до 80

единиц к началу третьего года.

Руководитель предприятия прогнозирует следующие темпы рос-

та спроса на каждый выпуск из продуктов, предложенных в табл. 2.7.

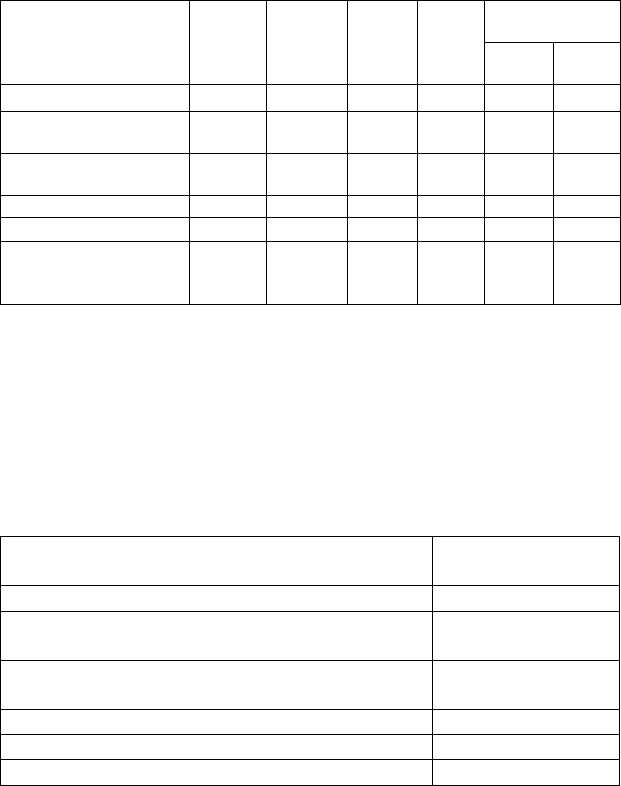

Таблица 2.7

Темпы роста спроса продукции

Наименование

продукта

Первый

год

Второй

год

Третий

год

Четвертый

год

А 10,0% 15,0% 10,0% 5,0%

Б 15,0% 10,0% 10,0% 5,0%

Цена продажи для продукта А составляет 100 руб., а для про-

дукта Б – 80 руб.

Ожидается, что цена на продукт А будет расти на 5% в год, а

на продукт Б – останется без изменений.

Задание

Спрогнозируйте физический объем продаж, цены продаж и

валовой доход по каждому из продуктов на следующие четыре года.

Округлите все числа до целых величин. Расчеты выполнить в табл. 2.8.

Таблица 2.8

Прогнозный анализ физического объема продаж,

цены продаж и валового дохода

Наименование

показателя

Прошлый

год

Первый

год

Второй

год

Третий

год

Четвер-

тый год

Объем продаж –

продукт А

50 000

Объем продаж –

продукт Б

64 000

Цена продажи – А 100

Цена продажи – Б 80

Валовой доход – А 500

Валовой доход – Б 800

Общий валовой доход 1 300

85

Окончание табл. 2.8

Прошлый

год

Первый

год

Второй

год

Третий

год

Четвер-

тый год

Годовые темпы при-

роста валового дохода

*

Среднегодовые темпы

прироста валового до-

хода (на основе слож-

ного процента)

*

Занятие 3

АНАЛИЗ ДОХОДНОСТИ ПРЕДПРИЯТИЯ

Развитие рыночных отношений поставило хозяйствующие

субъекты различных организационно-правовых форм в такие жест-

кие экономические условия, при которых лишь проведение сбалан-

сированной хозяйственной политики способно укрепить финансовое

состояние, платежеспособность и финансовую устойчивость пред-

приятия (организации).

Оценка бизнеса предприятия является частью финансового

анализа и характеризуется совокупностью показателей баланса по

состоянию на

определенную дату (начало и конец квартала, девяти

месяцев и года) как остатки по конкретным счетам или комплексу

счетов бухгалтерского учета.

Анализ финансового состояния начинается с общей оценки

структуры средств хозяйствующего субъекта и источников их форми-

рования, изменения ее на конец года в сравнении с началом по данным

баланса. Информационной базой анализа являются: ф. № 1 «Бухгалтер-

ский баланс»; ф. № 2 «Отчет о прибылях и убытках»; ф. № 5 «Прило-

жение к Бухгалтерскому балансу

»; Расчет среднегодовой стоимости

имущества предприятия или исчисления налога на имущество (в по-

квартальном разрезе); остатки на счетах бухгалтерского учета, отра-

жающие все процессы движения активов; Главная книга и др.

В задачи анализа финансовых результатов входит:

-

оценка динамики показателей балансовой и чистой прибыли;

-

изучение структуры и составных элементов балансовой

прибыли;

-

выявление и измерение влияния факторов, воздействующих

на прибыль балансовую и от реализации продукции;

-

анализ показателей рентабельности.

86

Для примера рассмотрим предприятие АО «Меркурий»

(табл. 2.9), на котором формирование и распределение прибыли вы-

глядит следующим образом:

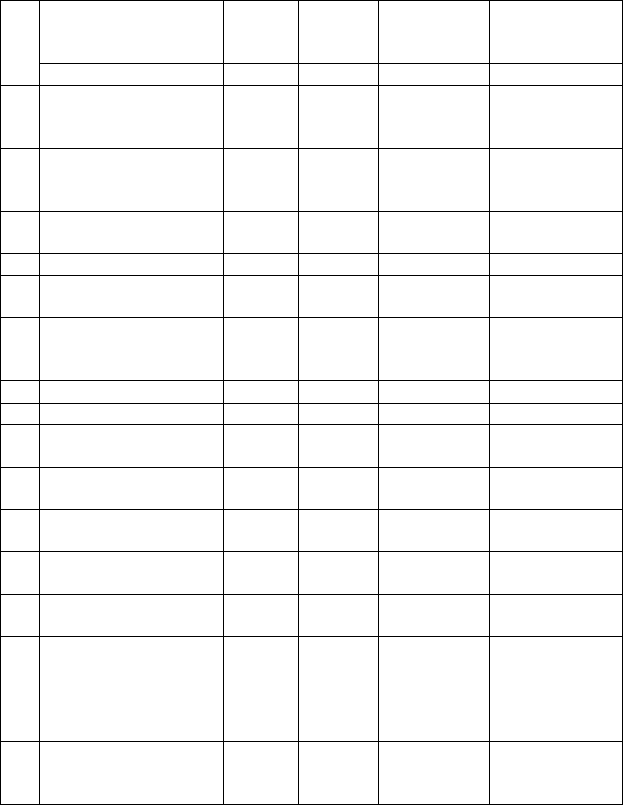

Таблица 2.9

Анализ доходности предприятия АО «Меркурий», тыс. руб.

Удельный вес,

%

Наименование

показателя

Преды-

дущий

год

Отчет-

ный

год

Откло-

нение

Темп

роста,

%

Базис-

ный

Отчет-

ный

А 1 2 3 4 5 6

Выручка от реализа-

ции товаров, продук-

ции, работ, услуг

1 546 837 1 860 248 + 313 411 120,3 100 100

Себестоимость реали-

зации товаров, про-

дукции, работ, услуг

986 454 1 145 685 + 159 231 116,1 63,77 61,59

Коммерческие рас-

ходы

24 936 28 735 + 3 799 106,68 1,61 1,54

Управленческие

расходы

0 0 0 0 0 0

Прибыль (убыток)

от реализации

535 447 685 828 + 150 381 128,09 34,62 36,87

Рентабельность

продукции, %

54,28 59,86 + 5,58 – – –

Проценты к полу-

чению

0 0 0 0 0 0

Проценты к уплате

0 0 0 0 0 0

Доходы от участия

в других организа-

циях

0 0 0 0 0 0

Прочие операцион-

ные доходы

484 526 585 296 + 100 770 120,80 87,83 74,56

Прочие операцион-

ные расходы

488 284 504 827 + 16543 103,39 88,51 64,31

Прибыль (убыток)

от финансово-хозяй-

ственной деятель-

ности

531 689 766 297 + 234 608 144,13 96,38 97,62

Прочие внереализа-

ционные доходы

184 586 194 056 + 9470 105,13 33,46 24,72

87

Окончание табл. 2.9

Удельный вес,

%

Наименование

показателя

Преды-

дущий

год

Отчет-

ный

год

Откло-

нение

Темп

роста,

%

Базис-

ный

Отчет-

ный

А 1 2 3 4 5 6

Прочие внереализа-

ционные расходы

164 589 175 384 + 10 795 106,56 29,83 22,34

Прибыль (убыток)

отчетного периода

(балансовая при-

быль)

551 686 784 969 + 233 283 142,29 100 100

Налог на прибыль

135 876 164 300 + 28 424 120,91 24,63 20,93

Отвлеченные сред-

ства

110 000 120 000 + 10 000 109,09 19,94 15,29

Нераспределенная

прибыль отчетного

периода

305 810 500 669 + 194 859 163,72 55,43 63,78

Выручка от реализации товаров (продукции, работ, услуг) со-

ставила в отчетном году 1 860 248 тыс. руб., что на 313 411 тыс. руб.

больше, чем в прошлом году. Себестоимость товарной продукции в

отчетном году составила 1 145 685 тыс. руб., коммерческие расходы –

28 735 тыс. руб. Уровень затрат на производство и реализацию про-

дукции составил 65,38%, а прибыль от реализации – 34,62%.

Балансовая

прибыль (прибыль отчетного года), выявляемая на

основании бухгалтерского учета всех хозяйственных операций и

оценки статей баланса, включает три укрупненных элемента: при-

быль (убыток) от реализации продукции, прочих операционных и

внереализационных доходов.

Под распределением балансовой прибыли понимается на-

правление прибыли в бюджет и по статьям использования на пред-

приятии. Законодательно распределение

прибыли регулируется в

той ее части, которая поступает в бюджеты разных уровней в виде

налогов и других обязательных платежей. Определение направле-

ний расходования прибыли, остающейся в распоряжении предпри-

ятия, и структуры статей ее использования находится в компетенции

предприятия.

Балансовая прибыль отчетного года увеличилась на 233 283 тыс.

руб. или на 42,29%. Наибольшее влияние оказало

увеличение при-

были от реализации продукции на 150 381 тыс. руб. или на 28,09%,

88

являющейся основной составляющей прибыли предприятия. Не-

смотря на увеличение прочих операционных и внереализационных

доходов и расходов сальдо этих расходов в том и другом случае по-

ложительно и составляет, соответственно – 80 469 тыс. руб. и 18 672

тыс. руб. Нераспределенная прибыль отчетного года 500 669 тыс.

руб., что на 194 859 тыс. руб. большее, чем в прошлом году.

Прибыль

от реализации продукции занимает наибольший

удельный вес в структуре балансовой прибыли. Она представляет со-

бой не только конечный результат деятельности предприятия в сфере

производства, но и обращения. Формализованный расчет прибыли от

реализации продукции

q

Ρ

можно представить в виде формулы:

,

qp

QSKY

=

−− −

Ρ

(2.3)

где

q

P

– прибыль от реализации;

p

Q – выручка от реализации;

S

– себестоимость реализации;

K – коммерческие расходы;

Y – управленческие расходы.

Величина прибыли от реализации продукции формируется

под воздействием следующих факторов: объема и структуры реали-

зации, ее полной себестоимости и оптовых цен. Между изменением

объема реализации и размером полученной прибыли существует

прямая пропорциональная зависимость при реализации рентабель-

ной продукции и обратная зависимость при

реализации убыточной.

1. Влияние объема реализации продукции на прибыль опре-

деляется по формуле:

02

(1),

Δ

=−

ΡΡΚ

(2.4)

где

110

/;

p

p

QQ=

Κ

(2.5)

210

/.SS=

Κ

(2.6)

1

Κ

= 1 860 248 / 1 546 837 = 1,20261;

2

Κ

= 1 145 685 / 986 454 = 1,16142;

1

Δ

Ρ = 535 447 (1,16142 – 1) = 86 432 (тыс. руб.).

В результате увеличения объема реализации продукции при-

быль увеличилась на 86 432 тыс. руб.

89

2. Влияние изменения структуры и ассортимента реали-

зованной продукции определяется по формуле:

201 2

()Δ= −

Ρ

ΡΚ Κ

, (2.7)

2

Δ

Ρ

= 535 447 (1,20261 – 1,16142) = 535 447 · 0,04119 = 22 055 (тыс. руб.).

В результате сдвигов в структуре и ассортименте прибыль

увеличилась на 22 055 тыс. руб.

3. Влияние изменения уровня затрат на прибыль на 1 руб.

реализованной продукции определяется по формуле:

3100 11

(( / ) ( / ))

pp p

QSQ SQΔ= −

Ρ

, (2.8)

3

Δ

Ρ

= 1 860 248 ((986 454/1 546 837) – (1 145 685/1 860 248)) =

= 1 860 248 (0,63772 – 0,61588) = 40 628 (тыс. руб.).

В результате снижения затрат на 1 руб. реализованной про-

дукции прибыль повысилась на 40 628 тыс. руб.

4. Влияние изменения коммерческих расходов определяется

по формуле:

41 00 11

(( / ) ( / ))

pp p

QQ QΔ= −

ΡΚ Κ

, (2.9)

4

Δ

Ρ

= 1 860 248 (24 936/1 546 837) – (28 735/1 860 248) =

= 1 860 248 (0,01612 – 0,01545) = 1 246 (тыс. руб.).

Выполненные расчеты обобщим в табл. 2.10.

Влияние четырех факторов на прибыль от реализации про-

дукции составило в сумме 150 361 тыс. руб. разница в 20 тыс. руб.

(150 381 – 150 361) – за счет округления в расчетах.

90

Таблица 2.10

Результаты факторного анализа прибыли

на предприятии АО «Меркурий»

Факторы изменения роста прибыли

от реализации продукции

Сумма влия-

ния, тыс. руб.

1. Изменение объема реализации 86 432

2. Изменение структуры и ассортимента продукции 22 055

3. Изменение уровня затрат на 1 руб. реализован-

ной продукции

40 628

4. Изменение коммерческих расходов 1 246

Сумма факторных отклонений 150 361

Вывод. Наиболее положительное воздействие на прибыль

оказало изменение объема реализации продукции. Это характеризу-

ет эффективность хозяйственной деятельности предприятия, его де-

ловой активности, финансовой устойчивости и благополучия.

Если расчеты факторного анализа прибыли имеют отрица-

тельное воздействие на прибыль, в данном случае следует провести

анализ производства и реализации продукции с точки зрения каче-

ства

, конкурентоспособности, маркетинговых мероприятий, ресурс-

ного обеспечения и др. с целью выявления конкретных причин.

Задание 1

Оценить доходность предприятия АО «Горизонт» по показа-

телям прибыли и рентабельности, предварительно рассчитав необ-

ходимые показатели, заполнив табл. 2.11.

Таблица 2.11

Анализ доходности предприятия АО «Горизонт», тыс. руб.

Показатели

Отчет-

ный год

Преды-

дущий

год

Изменение

абсолютное

(+, –)

Темп роста

(снижения),

%

Выручка от реализации

продукции без НДС

1 548 284 2 860 735 … …

Себестоимость про-

данных товаров, про-

дукции (работ, услуг)

1 120 248 1 548 355 … …

Затраты на производст-

во и реализацию про-

дукции в % к выручке

… … … …

91

Окончание табл. 2.11

Показатели

Отчет-

ный год

Преды-

дущий

год

Изменение

абсолютное

(+, –)

Темп роста

(снижения),

%

Прибыль от реализации

товарной продукции

… … … …

Прибыль от реализации

товарной продукции в

% к выручке

… … … …

Уровень рентабельно-

сти продукции, %

… … … …

Прибыль от прочей

реализации

676 242 … …

Доходы от внереализа-

ционных операций

212 450 223 140 … …

Расходы по внереали-

зационным операциям

198 122 210 344 … …

Балансовая прибыль

… … … …

Налоги, выплаченные

из прибыли

144 300 156 226 … …

Чистая прибыль

… … … …

Чистая прибыль в % к

выручке

… … … …

Задание 2

Провести факторный анализ показателей прибыли предпри-

ятия АО «Горизонт». Данные расчетов записать в табл. 2.12.

Таблица 2.12

Результаты факторного анализа прибыли

на предприятии АО «Горизонт»

Факторы изменения роста прибыли

от реализации продукции

Сумма влияния,

тыс. руб.

1. Изменение объема реализации …

2. Изменение структуры и ассортимента продукции …

3. Изменение уровня затрат на 1 руб. реализо-

ванной продукции

…

4. Изменение коммерческих расходов …

Сумма факторных отклонений …

92

Задание 3

По расчетным данным предприятия АО «Горизонт», исполь-

зуя метод вертикально-горизонтального анализа, провести анализ

формирования балансовой и чистой прибыли, ее динамики и струк-

туры, предварительно рассчитав необходимые показатели, заполнив

табл. 2.13.

Таблица 2.13

Вертикально-горизонтальный анализ доходности предприятия

АО «Горизонт», тыс. руб.

Удельный вес,

%

Наименование

показателя

Преды-

дущий

год

Отчет-

ный год

От-

клоне-

ние

Темп

роста,

%

Базис-

ный

Отчет-

ный

А 1 2 3 4 5 6

Выручка от реализа-

ции товаров, продук-

ции, работ, услуг

2 860 735 1 548 284 …. ….. 100 100

Себестоимость реали-

зации товаров, про-

дукции, работ, услуг

1 548 355 1 120 248 …. ….. ….. …

Коммерческие рас-

ходы

55 864 38 726 ….. …. … …

Управленческие рас-

ходы

4 276 1 678 … … … …

Прибыль (убыток)

от реализации

… … …. …. …. …..

Рентабельность про-

дукции, %

… …. …. – – –

Проценты к получению

0 0 0 0 0 0

Проценты к уплате

0 0 0 0 0 0

Доходы от участия в

других организациях

0 0 0 0 0 0

Прочие операцион-

ные доходы

688 456 626 400 … … … …

Прочие операцион-

ные расходы

608 412 594 826 … … … …

Прибыль (убыток) от

финансово-хозяйст-

венной деятельности

…. …. …. …. …. ….

Прочие внереализа-

ционные доходы

223 140 212 450 …. ….. …. ….

93

Окончание табл. 2.13

Удельный вес,

%

Наименование

показателя

Преды-

дущий

год

Отчет-

ный год

От-

клоне-

ние

Темп

роста,

%

Базис-

ный

Отчет-

ный

А 1 2 3 4 5 6

Прочие внереализа-

ционные расходы

210 344 198 122 … … … …

Прибыль (убыток)

отчетного периода

… … … … 100 100

Налог на прибыль 156 226 144 300 … … … …

Отвлеченные средства

110 000 100 000 … … … …

Нераспределенная

прибыль отчетного

периода

… … … … … …

Задание 4

По данным вертикально-горизонтального анализа доходности

предприятия АО «Горизонт» провести факторный анализ показате-

лей прибыли. Данные расчетов записать в табл. 2.14.

Таблица 2.14

Результаты факторного анализа прибыли

на предприятии АО «Горизонт»

Факторы изменения роста прибыли

от реализации продукции

Сумма влияния,

тыс. руб.

1. Изменение объема реализации …

2. Изменение структуры и ассортимента про-

дукции

…

3. Изменение уровня затрат на 1 руб. реали-

зованной продукции

…

4. Изменение коммерческих расходов …

5. Изменение управленческих расходов …

Сумма факторных отклонений …

Задание 5

Сравнить тенденции финансового развития предприятия. Вы-

брать наиболее инвестиционно-привлекательное с точки зрения его

доходности и перспектив развития. Дать рекомендации.

94

Занятие 4

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ

И ОЦЕНКА ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

Финансовый результат

– обобщающий показатель анализа и

оценки эффективности (неэффективности) деятельности хозяйствен-

ного субъекта на определенных стадиях (этапах) его формирования.

Анализ финансовых результатов проводится с целью выявле-

ния конечного финансового результата деятельности любой органи-

зации. Целью их деятельности является извлечение прибыли для ее

капитализации, развития бизнеса, обогащения собственников, ак-

ционеров и работников.

При

анализе прибыли и убытков формируется финансовый

результат от экономической деятельности, который отражается в

отчетности ф. № 2 «Отчет о прибылях и убытках» в двух показате-

лях: в прибыль и прибыль от продаж.

Валовая прибыль рассчитывается как разность между выруч-

кой от продаж (ф. № 2, стр. 010) и себестоимостью реализованной

продукции (ф. № 2, стр

. 010).

Прибыль от продаж формируется как разность между выруч-

кой от продаж (ф. № 2, стр. 010) и полной себестоимостью реализо-

ванной продукции (ф. № 2, стр. 020 + стр. 030 + стр. 040), вклю-

чающей в себя себестоимость реализованной продукции, коммерче-

ские и управленческие расходы.

Валовая прибыль рассчитывается по формуле:

вал

Р

NS

=

−

, (2.10)

где

вал

Р

– прибыль валовая, тыс. руб.;

N – объем продаж, тыс. руб.;

S – себестоимость реализованной продукции.

Прибыль от продаж исчисляется по формуле:

(

)

Р

NNSKPУР=−− − , (2.11)

где КР – коммерческие расходы;

УР – управленческие расходы.

Финансовый результат от всех видов обычной деятельности

выражается двумя показателями:

95

1) прибылью до налогообложения (разность между доходами

и расходами от основной производственной, финансовой или инве-

стиционной деятельности);

2) прибылью после налогообложения, которая в «Отчете о

прибылях и убытках» называется прибылью от обычной деятельно-

сти и представляет собой разность между прибылью до налогооб-

ложения и налогом на прибыль:

./

.

об д дон об

P

Р

Налог на прибыль=− (2.12)

Приступая к анализу финансовых результатов, необходимо

прежде всего выявить, в соответствии ли с установленным порядком

рассчитана:

-

экономическая прибыль;

-

прибыль от обычной деятельности;

-

нераспределенная прибыль (убыток);

-

и все исходные составляющие формирования прибыли, в

частности, такие, как – выручка (нетто) от продаж товаров, продук-

ции (работ, услуг); себестоимость реализации товаров, продукции

(работ, услуг); расходы по продажам; управленческие расходы; опе-

рационные, внереализационные и чрезвычайные доходы и расходы,

а также подтвердить достоверность данных ф. № 2 «Отчет о прибы-

лях и

убытках».

Далее для примера на основе достоверных данных ф. № 2 рас-

считаем и оценим состав и динамику элементов формирования при-

были от продаж и чистой (нераспределенной) прибыли, т.е. конеч-

ные финансовые результаты деятельности коммерческого предпри-

ятия АО «Меркурий», которое стало объектом экономического ана-

лиза (табл. 2.15).

Как свидетельствует обобщающая информация табл

. 2.15 о

состоянии и динамике всех существующих показателей, характери-

зующих финансовые результаты деятельности организации, к кото-

рым относятся не только различные виды прибыли, но и такие важ-

нейшие финансовые инструменты, как выручка от продаж, полная

себестоимость произведенной и реализованной продукции, товаров

(работ, услуг) и др.

96

Таблица 2.15

Исходные данные формы № 2 «Отчеты о прибылях и убытках»

для анализа и оценки финансовых результатов деятельности

АО «Меркурий», тыс. руб.

Показатель

Отчет-

ный

год

Преды-

дущий

год

Изменение,

(+, –)

гр. 1 –гр. 2

Темп роста,

%,

(гр. 1/гр. 2 )100

№

п/п

А 1 2 3 4

1 Выручка (нетто) от

продажи товаров, про-

дукции (работ, услуг)

678 274 135 878 +542396 499,2

2 Себестоимость про-

данных товаров, про-

дукции (работ, услуг)

476 512 84 985 +391527 560,7

3 Валовая прибыль

(п. 1 – п. 2)

201 762 50 893 +150 869 396,4

4 Коммерческие расходы 177 344 35 141 +142 203 504,6

5 Управленческие рас-

ходы

4 276 1 678 +2 598 254,8

6 Прибыль (убыток)

от продаж

(п. 1 – п. 2 – п. 4 – п. 5)

20 142 14 074 +6 068 143,1

7 Проценты к получению

300 120 +180 250,0

8 Проценты к уплате – – – –

9 Доходы от участия в

других организациях

– –

– –

10 Прочие операцион-

ные доходы

376 122 +254 308,2

11 Прочие операцион-

ные расходы

10 255 6 720 +3535 152,6

12 Внереализационные

доходы

4 735 5 644 –909 83,9

13 Внереализационные

расходы

5 898 6 436 –538 91,6

14 Прибыль (убыток)

до налогообложения

(п. 6 + п. 7 – п. 8 + п. 9 +

+ п. 10 – п. 11 + п. 12 –

– п. 13)

9 400 6 804 +2 596 138,2

15 Налог на прибыль и

иные аналогичные

обязательные платежи

2 088 1 876 +212 111,3

97

Окончание табл. 2.15

Показатель

Отчет-

ный

год

Преды-

дущий

год

Изменение,

(+, –)

гр. 1 –гр. 2

Темп роста,

%

(гр. 1/гр. 2 )100

№

п/п

А 1 2 3 4

16 Прибыль (убыток) от

обычной деятельно-

сти (п. 14 – п. 15)

7 312 4 928 +2384 148,4

17 Чрезвычайные доходы 66 58 +8 113,8

18 Чрезвычайные расходы

15 28 –13 53,6

19 Чистая прибыль

(убыток) нераспреде-

ленная прибыль (убы-

ток)

(п. 16 + п. 17 – п. 18)

7 363 4 958 +2 405 148,5

20 Чистая прибыль на 1 руб.

прибыли от продаж, %

(п. 19/п. 6)100

36,5 35,2 +1,3 103,7

Можно проанализировать, что в отчетном году по сравнению

с предыдущим годом выручка от продаж увеличилась в 5 раз; себе-

стоимость проданных товаров – 5,6 раз; валовая прибыль, или ее

еще можно назвать «маржинальный доход» возросла в 4 раза; рас-

ходы по продажам (коммерческие расходы) – в 5 раз; прибыль от

продаж – в 1,43 раза; прибыль от обычной

деятельности – в 1,48

раза; а чистая (нераспределенная) прибыль – в 1,48 раз.

Характеризуя изменение абсолютных показателей прибыли,

следует отметить, что если чистая прибыль на 1 руб. прибыли от

продаж в прошлом году составляла 35,2%, то в отчетном году –

36,5%.

Если учесть тот факт, что более 30% прибыли от продаж идет

на уплату налогов, то остальная ее часть (25–26%)

была «утеряна» в

операционных, внереализационных и других расходах (например, в

коммерческих расходах, которые увеличились в 5 раз при увеличе-

нии выручки от продаж в 5 раз).

Данные (табл. 2.15) позволяют раскрыть структуру всех ос-

новных элементов, формирующих конечные финансовые результа-

ты, – чистую (нераспределенную) прибыль (табл. 2.16).

98

Таблица 2.16

Структурно-динамический анализ основных элементов

формирования конечных финансовых результатов

деятельности АО «Меркурий»

Структура элементов

формирования чистой

прибыли к выручке

от продаж, %

Показатель

отчетный

год

предыдущий

год

Изменение

структуры,

в пунктах

гр. 1 – гр. 2

№

п/п

А 1 2 3

1 Выручка от продаж

100,0 100,0 –

2 Себестоимость проданных то-

варов, продукции, услуг

70,3 62,5 +7,8

3 Валовая прибыль (МД)

29,7 37,5 –7,8

4 Коммерческие расходы

26,1 25,9 +0,2

5 Управленческие расходы

0,6 1,2 –0,6

6 Прибыль от продаж

3,0 10,4 –7,4

7 Операционные доходы

0,06 0,09 –0,03

8 Операционные расходы

1,51 4,9 –3,39

9 Внереализационные доходы

0,7 4,2 –3,5

10 Внереализационные расходы

0,87 4,73 –3,86

11 Прибыль до налогообложения

1,39 5,0 –3,61

12 Налог на прибыль и иные ана-

логичные обязательства

0,31 1,38 –1,07

13 Прибыль от обычной деятель-

ности

1,08 3,63 –2,55

14 Чистая прибыль (убыток), не-

распределенная прибыль

(убыток)

1,09 3,65 –2,56

Структурно-динамический анализ, по данным табл. 2.16, в це-

лом показал, что несмотря на весьма благополучное положение с

темпами роста и абсолютным приростом основных показателей, ха-

рактеризующих финансовые результаты деятельности АО «Мерку-

рий» (см. табл. 2.15), имеют место отрицательно складывающиеся в

отчетном году по сравнению с предыдущим годом тенденции, выра-

зившиеся в

ухудшении финансовых результатов почти по всем по-

зициям:

-

увеличился удельный вес затрат и коммерческих расходов

на 7,8 и 0,2 пункта;