Теплая Н.В. Оценка бизнеса

Подождите немного. Документ загружается.

39

.

.290

. 690 ( . 630 . 640 . 650)

тл

стр

К

стр стр стр стр

=

−++

или

.

. 210 . 230 . 240 . 250 .260 . 270

.

.610 .620 .660

тл

стрстрстрстрстрстр

К

стр стр стр

+++++

=

++

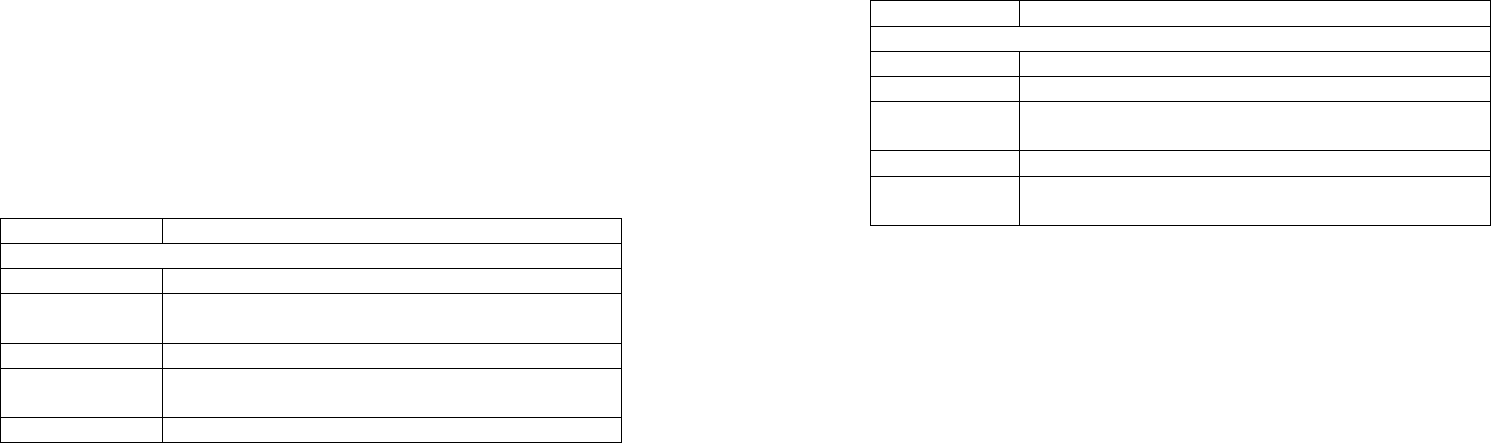

Коэффициент обеспеченности собственными средствами

()

.сс

К характеризует наличие собственных оборотных средств у

предприятия, необходимых для его финансовой устойчивости. Этот

коэффициент определяется как отношение разницы между объема-

ми источников собственных средств (итог раздела III пассива балан-

са) и фактической стоимостью внеоборотных активов (итог раздела

I актива баланса) к фактической стоимости находящихся в наличии

у предприятия оборотных средств в виде

запасов, денежных

средств, дебиторской задолженности и прочих оборотных активов

(сумма итого раздела I актива баланса):

.

.490 .190

.210 .230 .240 .250 .260 .270

сс

стр стр

К

стр стр стр стр стр стр

−

=

+++++

или

.

. 490 .190

.290

сс

стр стр

К

стр

−

=

.

Структура баланса предприятия признается неудовлетвори-

тельной, а предприятие – неплатежеспособным, если устанавливает-

ся одно из следующих условий:

-

коэффициент текущей ликвидности на конец отчетного пе-

риода имеет значение менее 2;

-

коэффициент обеспеченности оборотных активов собствен-

ными оборотными средствами на конец отчетного периода имеет

значение менее 0,1.

Если в расчетах один их коэффициентов меньше норматива –

2 или 0,1, но наметилась тенденция роста этих показателей, то рас-

считывается коэффициент восстановления платежеспособности за

период, равный шести месяцам, а если хотя бы один из коэффици-

ентов равен

или больше норматива, но наметилась тенденция к сни-

жению этих показателей, то рассчитывается коэффициент утраты

платежеспособности за период, равный трем месяцам.

40

Расчет коэффициента восстановления платежеспособности

()

вп

К осуществляется по следующей формуле:

...

6/ ( )

2

л

факт л факт л н

вп

КТКК

К

+−

=

,

где

.

л

факт

К – фактическое значение коэффициента текущей ликвид-

ности в конце отчетного периода;

.

л

н

К – значение коэффициента текущей ликвидности в начале

отчетного периода;

Т – отчетный период в месяцах.

Расчет коэффициента утраты платежеспособности

.

()

у

п

К

осуществляется по следующей формуле:

...

.

3/ ( )

2

л

факт л факт л н

уп

КТКК

К

+−

=

.

При этом следует исходить из следующего:

-

если

1,

вп

К >

то у предприятия реальная возможность вос-

становить платежеспособность;

-

если 1

вп

К

<

, то у предприятия практически нет возможно-

сти восстановить платежеспособность в ближайшее время;

-

если 1

уп

К > , то у предприятия имеется возможность сохра-

нить свою платежеспособность;

-

если 1

уп

К

<

, то предприятие может утратить свою платеже-

способность.

Коэффициент восстановления (утраты) платежеспособно-

сти

(

)

восст

К характеризует наличие реальной возможности у пред-

приятия восстановить, либо утратить свою платежеспособность в

течение определенного периода. Он рассчитывается как отношение

расчетного коэффициента текущей ликвидности (

..тлфакт

К ) к его ус-

тановленному значению

(

)

..тлн

К

:

..

..

тлфакт

восст

тлн

К

К

К

= .

41

Расчетный коэффициент текущей ликвидности определяется

как сумма фактического значения коэффициента текущей ликвидно-

сти на конец отчетного периода и изменения значения этого коэф-

фициента между окончанием и началом отчетного периода в пере-

расчете на установленный период восстановления (утраты) плате-

жеспособности.

Контрольные вопросы к теме

1. В чем заключается основная цель финансового анализа в

оценке бизнеса?

2.

С какой целью проводится экспресс-анализ финансового

состояния предприятия?

3.

Дайте определение финансового анализа предприятия.

4.

Какие основные показатели должен включать экспресс-

анализ для объективной оценки финансового состояния предпри-

ятия?

5.

Назовите основные направления финансового анализа.

6.

Дайте определение и характеристику основным показате-

лям анализа имущественного положения предприятия.

7.

С помощью какой системы показателей рекомендуется

анализировать или проводить оценку имущественного положения

предприятия?

8.

С помощью каких финансовых показателей осуществля-

ется анализ ликвидности предприятия? Дайте определение ликвид-

ности баланса.

Тема 7

ОСНОВНЫЕ ПОДХОДЫ И МЕТОДЫ,

ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

Рыночная оценка бизнеса во многом зависит от того, каковы

его перспективы. При определении рыночной стоимости бизнеса

учитывается только та часть его капитала, которая может приносить

доход в той или иной форме в будущем. При этом очень важно, ко-

гда именно собственник будет получать данные доходы, и с каким

риском это

сопряжено.

42

При оценке стоимости бизнеса необходима полная информа-

ция. В стоимости учитываются долгосрочные перспективы деятель-

ности предприятия, так как в основе концепции управления стоимо-

стью – прогнозирование денежных потоков, которые в будущем

принесут активы компании.

На практике при оценке бизнеса возникают различные ситуа-

ции, которым присущи свои адекватные только ему подходы и

ме-

тоды. Для правильного выбора методов оценки необходимо предва-

рительно классифицировать ситуации оценки с использованием

группировки объектов, типа сделки, момента, на который произво-

дится оценка, и т.д.

На практике оценку бизнеса осуществляют с помощью трех

подходов:

1) доходный;

2) сравнительный;

3) затратный.

Доходный подход – это исчисление текущей стоимости бу-

дущих доходов, которые возникнут в результате использования соб-

ственности и возможной дальнейшей ее продажи. В данном случае

применяется принцип ожидания.

В рамках доходного подхода обычно выделяют два основных

метода:

1)

дисконтирования денежных потоков;

2)

капитализации доходов.

Метод дисконтирования денежных потоков – определение

стоимости объекта бизнеса на основе суммирования текущей стои-

мости будущего потока доходов от объекта в прогнозный период и

текущей стоимости выручки от перепродажи объекта в послепрог-

нозный период.

Метод капитализации доходов – определение рыночной

стоимости предприятия (бизнеса) путем деления величины годового

дохода на соответствующую этому

доходу ставку капитализации.

Сравнительный подход – оценка бизнеса предприятий, осно-

ванный на сравнении цен продаж сходных предприятий или цен на

акции сопоставимых компаний. При оценке используется финансо-

вый анализ и мультипликаторы.

Особенностью сравнительного подхода к оценке собственно-

сти является ориентация итоговой величины стоимости, с одной

стороны, на рыночные цены купли-продажи акций, принадлежащих

43

сходным компаниям, а с другой – на фактически достигнутые фи-

нансовые результаты.

Сравнительный подход особенно эффективен, когда сущест-

вует активный рынок сопоставимых объектов собственности. Точ-

ность оценки зависит от качества собранных данных, так как, при-

меняя данный подход, оценщик должен собрать необходимую дос-

товерную информацию о недавних продажах сопоставимых объек-

тов.

Эти данные должны включать: экономические характеристики

объекта, время продажи, местонахождение, условия продажи и ус-

ловия финансирования.

При сравнительном подходе выделяют три метода оценки

бизнеса:

1)

рынка капитала (компании-аналога);

2)

сделок;

3)

отраслевых коэффициентов.

Метод рынка капитала (компании-аналога) – оценка стоимо-

сти неконтрольного пакета акций на основе информации о ценах ак-

ций сходных компаний, свободно обращающихся на рынке.

Метод сделок – оценка стоимости акционерных обществ на

основе информации о ценах, по которым происходила покупка кон-

трольного пакета акций или компании в целом, а также

слияние и

поглощение компаний.

Метод отраслевых коэффициентов – использование коэффи-

циентов отношения цены к определенным экономическим показате-

лям, рассчитанных на основе обобщенных статистических данных о

продажах предприятий малого бизнеса, учитывающих их отрасле-

вую специфику.

Сравнительный подход основан на применении принципа за-

мещения. В данном случае для сравнения выбираются конкурирую-

щие с

оцениваемым бизнесом объекты (предприятия). Обычно меж-

ду такими предприятиями существуют некоторые различия, поэтому

необходимо проводить соответствующую корректировку данных. В

основу приведения поправок положен принцип вклада.

Затратный (имущественный) подход – оценка имущества

предприятия, включающая методы чистых активов и ликвидацион-

ной стоимости.

Затратный подход наиболее применим для оценки бизнеса тех

предприятий, которые имеют разнородные активы, в том числе фи-

нансовые, а также в тех случаях, когда бизнес не приносит устойчи-

44

вый доход. Методы затратного подхода также целесообразно ис-

пользовать и при оценке специальных видов бизнеса (гостиниц, оте-

лей и т.д.), страховании.

При затратном (имущественном) подходе к оценке бизнеса

оценщик рассматривает стоимость предприятия с учетом понесен-

ных издержек.

При затратном подходе применяют два метода оценки бизнеса:

1)

чистых активов;

2)

ликвидационной стоимости.

Метод чистых активов – определение рыночной стоимости

бизнеса как разность между суммами рыночных стоимостей всех

активов предприятия и величинами его обязательств.

Метод ликвидационной стоимости – означает расчет этой

стоимости как разность между суммарной стоимостью активов

предприятия и затратами на его ликвидацию.

Затратный подход основан на принципах: замещения, сбалан-

сированности, наилучшего и

наиболее эффективного использова-

ния, экономического разделения, экономической величины (на этом

принципе строится оценка недвижимости). Все эти три подхода свя-

заны между собой. Каждый из них предполагает использование раз-

личных видов информации, получаемой на рынке. При выборе под-

хода перед оценщиком открываются различные перспективы. Все

эти подходы основываются на данных, собранных

на одном и том

же рынке, каждый из них связан с различным аспектом рынка. На

совершенном рынке все эти применяемые подходы при оценке биз-

неса должны привести к одной и той же величине стоимости. Одна-

ко большинство рынков несовершенно, предложение и спрос не на-

ходятся в равновесии. Потенциальные пользователи могут быть

не-

правильно информированы, производство может быть не эффектив-

ным. Следовательно, по этим, а также и по другим причинам при

данных подходах могут быть получены различные показатели стои-

мости.

При оценке российских предприятий особое значение приоб-

ретает дата проведения оценки. Привязка оценки ко времени осо-

бенно важна, когда, с одной стороны

– рынок перенасыщен собст-

венностью, находящейся в стадии банкротства, а с другой – испыты-

вает недостаток инвестиционных ресурсов. Поэтому при определе-

нии цены предприятия необходимо учитывать все факторы риска, в

том числе риска инфляции и банкротства.

45

Контрольные вопросы к теме

1. С помощью каких основных подходов осуществляют оцен-

ку бизнеса?

2.

Дайте определение: доходного подхода, сравнительного

подхода и затратного подхода в оценке бизнеса.

3.

Назовите основные методы оценки бизнеса при доходном

подходе. Дайте определения этим методам.

4.

Назовите основные методы оценки бизнеса при сравни-

тельном подходе. Дайте определение этим методам.

5.

Назовите основные методы оценки бизнеса при затрат-

ном подходе. Дайте определение этим методам.

6.

Какое значение при оценке бизнеса имеет дата проведения

оценки?

7.

Назовите основные принципы оценки доходного, сравни-

тельного и затратного подхода.

Тема 8

ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ БИЗНЕСА

Логика доходного подхода к оценке предприятия лучше всего

отражает ожидания инвестора. Стоимость бизнеса определяется на

основе ожидаемых будущих доходов, которые оцениваемое пред-

приятие может принести. Чем больше доход, приносимый объектом

оценки, тем больше величина его рыночной стоимости при прочих

равных условиях. В рамках доходного подхода обычно выделяют

два основных метода: метод

дисконтирования денежных потоков и

метод капитализации доходов.

8.1. Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков может быть ис-

пользован для оценки любого действующего предприятия.

Определение стоимости бизнеса методом дисконтирования

денежных потоков (ДДП) основано на предположении о том, что

потенциальный инвестор не заплатит за данный бизнес сумму,

большую, чем текущая стоимость будущих доходов от этого бизне-

са. Собственник не продаст свой бизнес по

цене ниже текущей

стоимости прогнозируемых будущих доходов.

46

Следовательно, заинтересованные стороны должны прийти к

взаимовыгодному соглашению о рыночной цене, равной текущей

стоимости будущих доходов.

Метод дисконтирования денежных потоков, в первую оче-

редь, ориентирован на оценку предприятия, как действующего, ко-

торое и дальше предполагает функционировать. Он более применим

для оценки молодых предприятий, не успевших заработать доста-

точно прибыли для

капитализации в дополнительные активы, но ко-

торые тем не менее имеют перспективный продукт и обладают яв-

ными конкурентными преимуществами по сравнению с сущест-

вующими потенциальными конкурентами.

В соответствии с этим методом при оценке бизнеса необхо-

димо решить две задачи: проанализировать и спрогнозировать бу-

дущие потоки денежных доходов с точки зрения их

структуры, ве-

личины, времени и частоты их поступлений и определить ставки, по

которым необходимо рассчитать будущую стоимость.

Метод дисконтирования денежных потоков используется в

следующих случаях:

-

ожидается, что будущие уровни денежных потоков будут

существенно отличаться от текущих денежных потоков;

-

предприятие представляет собой крупный многофункцио-

нальный коммерческий объект;

-

потоки доходов и расходов носят сезонный характер.

Основные этапы оценки предприятия

методом дисконтирования денежных потоков

1. Выбирается модель денежного потока.

2.

Определяется длительность прогнозного периода.

3.

Осуществляется ретроспективный анализ и прогноз вало-

вой выручки от реализации.

4.

Проводится анализ и прогноз расходов.

5.

Проводится анализ и прогноз инвестиций.

6.

Рассчитывается величина денежного потока для каждого

года прогнозного периода.

7.

Определяется ставка дисконтирования.

8.

Рассчитывается величина стоимости в прогнозный период.

9.

Рассчитывается текущая стоимость будущих денежных по-

токов и стоимости в постпрогнозный период.

10.

Вносятся итоговые поправки.

47

При оценке бизнеса можно применять одну из двух моделей

денежного потока:

-

для собственного капитала;

-

для всего инвестированного капитала.

Применяя модель денежного потока для собственного капи-

тала, рассчитывают рыночную стоимость собственного (акционер-

ного) капитала предприятия. Данная модель предложена к рассмот-

рению в табл. 1.2.

Таблица 1.2

Модель денежного потока для собственного капитала

Действие Показатель

Чистая прибыль после уплаты налогов

Плюс Амортизационные отчисления

Плюс (минус) Уменьшение (прирост) чистого оборотного ка-

питала

Плюс (минус) Продажа активов (капитальные вложения)

Плюс (минус) Прирост (уменьшение) долгосрочной задолжен-

ности

Итого Денежный поток для собственного капитала

Чистая прибыль – прибыль отчетного года за вычетом налога

на прибыль.

Амортизационные отчисления прибавляются к сумме чистой

прибыли, так как они не вызывают оттока денежных средств.

Изменение суммы текущих активов – увеличение или умень-

шение денежных средств за счет связывания в дебиторской задол-

женности и запасах.

Изменение суммы текущих обязательств – увеличение или

уменьшение денежных средств за счет предоставления отсрочки от

оплаты кредиторов, получения авансов от покупателей.

Применяя модель денежного потока для всего инвестирован-

ного капитала, стоимость собственного капитала предприятия опре-

деляется как стоимость его операций (его инвестированного капита-

ла) за вычетом стоимости заемного капитала и привилегированных

акций. Данная модель предложена к рассмотрению

в табл. 1.3.

48

Таблица 1.3

Модель денежного потока для всего инвестированного капитала

Действие Показатель

Прибыль до уплаты процентов и налогов (EBIT)

Минус Налог на прибыль

Плюс Амортизационные отчисления

Плюс (минус) Уменьшение (прирост) чистого оборотного капи-

тала

Плюс (минус) Продажа активов (капитальные вложения)

Итого Денежный поток для всего инвестированного ка-

питала

Применяя модель денежного потока для всего инвестирован-

ного капитала, условно можно не различать собственный и заемный

капиталы предприятия и считать совокупный денежный поток. Ис-

ходя из этого, расчет начинается не с чистой прибыли, а с прибыли

до уплаты процентов и налогов, т.е. условно принимается, что про-

центы также подлежат

обложению налогом на прибыль. Поскольку

в этой модели условно не различают собственный и заемный капи-

талы предприятия, изменение долгосрочной задолженности не учи-

тывается при расчете денежного потока. Итогом расчета по второй

модели является рыночная стоимость всего инвестированного капи-

тала предприятия.

В обеих моделях денежный поток может быть рассчитан как

на номинальной

основе (в текущих ценах), так и на реальной основе

(с учетом фактора инфляции).

8.1.1. Определение длительности прогнозного периода

Согласно методу дисконтирования денежных потоков, стои-

мость предприятия основывается на будущих, а не на прошлых де-

нежных потоках. Поэтому задачей оценщика является выработка

прогноза денежного потока (на основе прогнозных отчетов о движе-

нии денежных средств) на какой-то будущий временной период, на-

чиная с текущего года.

В качестве прогнозного берется период

, продолжающийся до

тех пор, пока темпы роста предприятия не стабилизируются (предпо-

лагается, что в послепрогнозный период должны иметь место ста-

бильные долгосрочные темпы роста или бесконечный поток доходов).

49

С одной стороны, чем длиннее прогнозный период, тем

больше число наблюдений, и тем более обоснованной представляет-

ся итоговая величина текущей стоимости предприятия. С другой

стороны, чем длиннее прогнозный период, тем сложнее прогнози-

ровать конкретные величины выручки, расходов, темпов инфляции

и потоков денежных средств.

В странах с развитой рыночной экономикой прогнозный

пе-

риод для оценки предприятия, в зависимости от целей оценки и кон-

кретной ситуации составляет от 2 до 10 лет. В странах с переходной

экономикой, в условиях нестабильности, допустимо сокращение

прогнозного периода до 3 лет.

8.1.2. Ретроспективный анализ

и прогноз валовой выручки от реализации

Следует придерживаться общего правила, заключающегося в

том, что прогноз валовой выручки должен быть логически совмес-

тим с ретроспективными показателями деятельности предприятия и

отрасли в целом. Оценки, основанные на прогнозах, которые замет-

но расходятся с историческими тенденциями, представляются не-

точными.

Следовательно, анализ валовой выручки и ее прогноз требует

детального рассмотрения и учета

ряда факторов, среди которых:

-

номенклатура выпускаемой продукции;

-

объемы производства и цены на продукцию;

-

ретроспективные темпы роста предприятия;

-

спрос на продукцию;

-

темпы инфляции;

-

имеющиеся производственные мощности;

-

перспективы и возможные последствия капитальных вложе-

ний;

-

общая ситуация в экономике, определяющая перспективы

спроса;

-

ситуация в конкретной отрасли с учетом существующего

уровня конкуренции;

-

доля оцениваемого предприятия на рынке;

-

долгосрочные темпы роста в послепрогнозный период;

-

планы менеджеров данного предприятия.

50

Темпы инфляции измеряются с помощью индексов цен, ха-

рактеризующих среднее изменение уровня цен за определенный пе-

риод. Для этого используется следующая формула:

11

01

p

P

G

I

P

G

=

⋅

⋅

∑

∑

,

где

p

I

– индекс инфляции;

1

P

– цены анализируемого периода;

0

P

– цены базового периода;

1

G – количество товаров, реализованных в анализируемом периоде.

Следовательно, задача оценщика – определить тенденцию из-

менения доли реального рынка, удерживаемой оцениваемым пред-

приятием с точки зрения спроса и потребностей конечных потреби-

телей.

В результате анализа необходимо определить и показать ди-

намику изменения факторов за оцениваемый период. К таким фак-

торам можно отнести:

-

долю рынка, принадлежащую предприятию в данное время;

-

ретроспективную тенденцию изменения этой доли (постоян-

ство, сокращение или увеличение);

-

бизнес-план предприятия.

Особое внимание необходимо обратить на то, каким образом

предприятие планирует сохранить или увеличить долю рынка (при

помощи снижения цен, дополнительных маркетинговых издержек

или путем повышения качества производимой продукции).

8.1.3. Анализ и прогноз расходов

На данном этапе оценщик должен:

-

учесть ретроспективные взаимозависимости и тенденции;

-

изучить структуру расходов, в особенности соотношение

постоянных и переменных издержек;

-

оценить инфляционные ожидания для каждой категории из-

держек;

-

изучить единовременные и чрезвычайные статьи расходов,

которые могут фигурировать в финансовой отчетности за прошлые

годы, но в будущем не встретятся;

51

-

определить амортизационные отчисления, исходя из ны-

нешнего наличия активов и из будущего их прироста и выбытия;

-

рассчитать затраты на выплату процентов на основе прогно-

зируемых уровней задолженности;

-

сравнить прогнозируемые расходы с соответствующими по-

казателями для предприятий-конкурентов или с аналогичными

среднеотраслевыми показателями.

Главным в отношении производственных издержек является

разумная экономия. Эффективное и постоянное управление издерж-

ками неразрывно связано с обеспечением адекватной и качествен-

ной информации о себестоимости отдельных видов выпускаемой

продукции и их относительной конкурентоспособности. Умение по-

стоянно

«держать руку на пульсе» текущих издержек позволяет

корректировать номенклатуру производимой продукции в пользу

наиболее конкурентоспособных позиций, строить разумную цено-

вую политику, разрабатывать стратегии развития предприятия, ре-

ально оценивать работу отдельных структурных подразделений с

точки зрения их вклада и эффективности.

Классификация затрат производится по нескольким признакам:

-

составу: плановые показатели, прогнозируемые или факти-

ческие;

-

отношению к объему производства: переменные, постоян-

ные, условно-постоянные;

-

способу отнесения на себестоимость: прямые и косвенные;

-

функциям управления: производственные, коммерческие,

административные.

Для оценки бизнеса важны две классификации издержек (затрат).

Первая классификация издержек – это деление издержек на

постоянные и переменные, т.е. в зависимости от их изменения к

объему производства.

Постоянные издержки не зависят от изменения объемов про-

изводства – это административные и управленческие расходы;

амортизационные отчисления; расходы по сбыту, за вычетом комис-

сионных; арендная плата; налог на имущество и т.д.

Переменные издержки,

к которым относятся расходы на сы-

рье и материалы; заработная плата основного производственного

персонала; расход топлива и электроэнергия на производственные

нужды – обычно считают пропорционально к изменению объемов

производства.

52

Классификация издержек на постоянные и переменные ис-

пользуется, прежде всего, при проведении анализа безубыточности,

а также для оптимизации структуры выпускаемой продукции.

Вторая классификация издержек – это деление издержек на

прямые и косвенные. Эти затраты относятся на определенный вид

продукции.

Четкое и единообразное разделение на прямые и косвенные,

постоянные и переменные издержки особенно важно для ведения

отчетности по всем подразделениям. Это связано в первую очередь с

тем, что на одном уровне отчетности постоянные издержки могут

быть

прямыми, а на другом (более детальном) – косвенными.

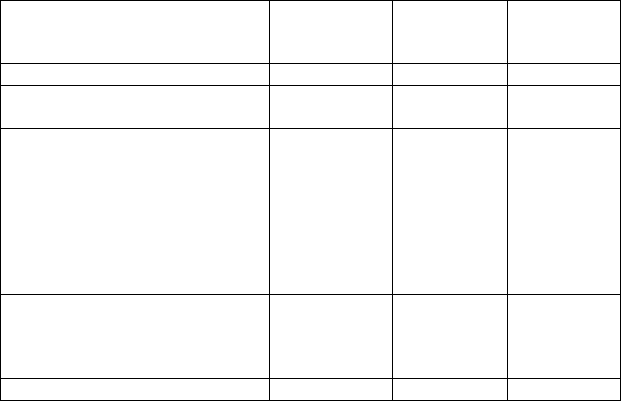

В качестве примера, рассмотрим план производства и продаж

отдельного вида продукции (табл. 1.4).

Из таблицы видно, что на уровне производственной линии,

общехозяйственные и общезаводские расходы являются прямыми

издержками, но на уровне отчетности по видам продукции они ста-

новятся косвенными (например, отопление, так как стоимость

ото-

пления практически невозможно разнести по видам продукции).

Таблица 1.4

План производства отдельного вида продукции

Показатель

Количество

единиц про-

дукции, шт.

На единицу

продукции,

тыс. руб.

Итого,

тыс. руб.

Продажи – всего 10 000 220 2 200 000

Затраты на производство про-

дукции (работ услуг) – всего

1 980 000

В том числе по экономическим

элементам:

Переменные затраты

из них:

- сырье и материалы

- электроэнергия

- заработная плата основного

производственного персонала

10 000

10 000

10 000

10 000

215

60

35

40

1 350 000

600 000

350 000

400 000

Постоянные затраты

из них:

- общецеховые расходы

- общезаводские расходы

10 000

10 000

10 000

630 000

320 000

310 000

Прибыль 10 000 22 220 000

53

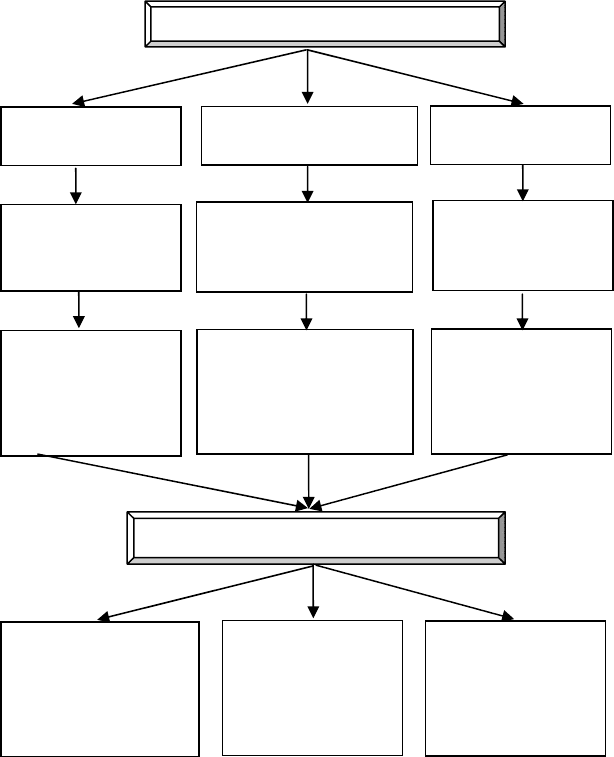

8.1.4. Анализ и прогноз инвестиций

Анализ и прогноз инвестиций включает три основных компо-

нента: анализ собственных оборотных средств, капиталовложения,

потребность в финансировании и осуществляется в определенном

порядке, предложенных в виде схемы, представленной на рис. 1.4.

Рис. 1.4. Анализ и прогноз инвестиций

Основные компоненты анализа

Собственные

оборотные средства

Капиталовложения

Потребности

в финансировании

Определяют сумму

начального собст-

венного оборотного

капитала

Включают инвестиции для

замены существующих ак-

тивов по мере износа

Включают получение

и погашение долго-

срочных кредитов

Устанавливают до-

полнительные вели-

чины, необходимые

для финансирования

будущего роста

п

р

едп

р

иятия

Включают инвестиции для

покупки или строительст-

ва активов для увеличения

производственных

мощностей в будущем

Выпуск акций

Осуществление анализа

• Прогнозируются отдель-

ные компоненты собст-

венных оборотных

средств

• Определяется процентное

отношение изменения

объема к продажам

•

Оценивается остаю-

щийся срок службы

активов

• Определяется необхо-

димость ввода нового

оборудования для за-

мены или расширения

•

Определяется потреб-

ность в финансирова-

нии существующих

уровней задолженно-

сти и графиков пога-

шения долгов

54

Величина собственного оборотного капитала (в западной ли-

тературе применяется как термин «рабочий капитал» или «чистый

оборотный капитал») – это разность между текущими активами и

текущими обязательствами. Она показывает, какая сумма оборот-

ных средств финансируется за счет средств предприятия.

8.1.5. Определение ставки дисконтирования

С математической точки зрения ставка дисконтирования –

это процентная ставка, используемая для пересчета будущих пото-

ков доходов в единую величину текущей (сегодняшней) стоимости,

являющейся базой для определения рыночной стоимости бизнеса.

В экономическом смысле в роли ставки дисконтирования вы-

ступает требуемая инвесторами ставка дохода на вложенный капи-

тал в сопоставимые по уровню риска

объекты инвестирования или,

другими словами, это требуемая ставка дохода по имеющимся вари-

антам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконтирования или стоимость привлечения капита-

ла должна рассчитываться с учетом трех факторов.

Первый фактор – наличие у многих предприятий различных

источников привлекаемого капитала, требующих разные уровни

компенсации.

Второй фактор –

необходимость учета для инвесторов стои-

мости денег во времени.

Третий фактор – это риск, или степень вероятности получе-

ния ожидаемых в будущем доходов.

Существуют различные методики определения ставки дис-

контирования денежного потока, наиболее распространенными яв-

ляются:

1)

методика определения ставки дисконтирования денежного

потока для собственного капитала:

-

модель оценки капитальных активов (CAPM – Capital Asset

Pricing Model);

-

метод кумулятивного построения;

2)

методика определения ставки дисконтирования денежного

потока для всего инвестированного капитала:

- модель средневзвешенной стоимости капитала (WACC –

Weighted Average Cost of Capital).

55

Расчет ставки дисконтирования зависит от того, какой тип де-

нежного потока используется в качестве базы для оценки.

Тип денежного потока для собственного капитала – в дан-

ном случае применяется ставка дисконтирования, равная требуемой

собственником ставке отдачи на вложенный капитал.

Тип денежного потока для всего инвестированного капи-

тала

– в данном случае применяется ставка дисконта, равная сумме

взвешенных ставок отдачи на собственный капитал и заемные сред-

ства (ставка отдачи на заемные средства является процентной став-

кой банка по кредитам), где в качестве весов выступают доли заем-

ных и собственных средств, в структуре капитала. Такая ставка дис-

контирования называется средневзвешенной

стоимостью капитала.

Средневзвешенная стоимость капитала рассчитывается по

следующей формуле:

(1 )

dcdppss

WACC k t W k w k w=− + +,

где WACC – модель средневзвешенной стоимости капитала;

d

k – стоимость привлечения заемного капитала;

c

t – ставка налога на прибыль предприятия;

d

W – доля заемного капитала в структуре капитала предпри-

ятия;

p

k – стоимость привлечения акционерного капитала (привиле-

гированные акции);

s

k – стоимость привлечения акционерного капитала (обыкно-

венные акции);

p

w – доля привилегированных акций в структуре капитала

предприятия;

s

w – доля обыкновенных акций в структуре капитала предпри-

ятия.

В соответствии с моделью оценки капитальных активов став-

ка дисконта находится по формуле:

12

()

fmf

RR R R S S C

=

+β − + + + ,

где R – требуемая инвестором ставка дохода (на собственный капи-

тал);

56

f

R – безрисковая ставка дохода;

β

– коэффициент бета (является мерой систематического риска,

связанного с макроэкономическими и политическими процес-

сами, происходящими в стране;

m

R

– общая доходность рынка в целом (среднерыночного порт-

феля ценных бумаг);

1

S – премия для малых предприятий;

2

S

– премия за риск, характерный для отдельной компании;

C – страновой риск.

Модель оценки капитальных активов – САРМ основана на

анализе массивов информации фондового рынка, конкретно – изме-

нений доходности свободно обращающихся акций. Применение мо-

дели для вывода ставки дисконтирования для закрытых компаний

требует внесения дополнительных корректировок.

В качестве безрисковой ставки дохода в мировой практике

используется обычно ставка дохода по долгосрочным государствен-

ным долговым обязательствам (облигациям или векселям). Считает-

ся, что государство является самым надежным гарантом по своим

обязательствам (вероятность его банкротства практически исключа-

ется). Безрисковая ставка используется как точка отсчета, к которой

привязывается оценка различных видов риска, характеризующих

вложения в данное предприятие, на основе чего и выстраивается

требуемая ставка дохода.

8.1.6. Расчет величины стоимости бизнеса

в послепрогнозный период

Определение стоимости в послепрогнозный период основано

на предпосылке о том, что бизнес способен приносить доход и по

окончании прогнозного периода. Предполагается, что после оконча-

ния прогнозного периода доходы бизнеса стабилизируются, и в ос-

таточный период будут иметь место стабильные долгосрочные тем-

пы роста или бесконечные равномерные доходы.

В зависимости от перспектив

развития бизнеса в послепрог-

нозный период выбирают тот или иной способ расчета ставки дис-

контирования:

-

метод расчета ликвидационной стоимости. Этот метод

применяется в том случае, если в послепрогнозный период ожидает-

57

ся банкротство предприятия с последующей продажей имеющихся

активов. Для оценки действующего предприятия, приносящего при-

быль, а тем более находящегося в стадии роста, этот метод не при-

меним;

- метод расчета стоимости чистых активов. Техника рас-

четов аналогична расчетам ликвидационной стоимости, но не учи-

тывает затрат на ликвидацию и скидку за срочную продажу активов

предприятия. Данный метод может быть применим для стабильного

бизнеса, главной характеристикой которого являются значительные

материальные активы;

- метод предполагаемой продажи. Этот метод заключается в

пересчете денежного потока в показатели стоимости с помощью

специальных коэффициентов, полученных из анализа ретроспектив-

ных данных по продажам сопоставимых компаний. Поскольку прак-

тика продажи компаний на российском рынке крайне скудна или от-

сутствует, применение данного метода для определения конечной

стоимости проблематично;

- модель Гордона. По данной модели годовой доход после

прогнозного периода капитализируется в показатели стоимости при

помощи ставки капитализации, рассчитанной как разница между

ставкой дисконтирования и долгосрочными темпами роста. При от-

сутствии темпов роста ставка капитализации будет равна ставке

дисконтирования. Модель Гордона основана на прогнозе получения

стабильных доходов в остаточный период и предполагает, что

вели-

чины износа и капиталовложений равны.

Расчет конечной стоимости в соответствии с моделью Гордо-

на производится по формуле:

(1)

/( ),

td

VCF R g

+

=−

где V – стоимость в постпрогнозный период;

(1)t

CF

+

– денежный поток доходов за первый год после прогноз-

ного (остаточного) периода;

d

R

– ставка дисконтирования;

g

– долгосрочные темпы роста денежного потока.

Конечная стоимость

V по формуле Гордона определяется на

момент окончания прогнозного периода.

58

8.1.7. Внесение итоговых поправок

После определения предварительной величины стоимости

предприятия для получения окончательной величины рыночной

стоимости необходимо внести итоговые поправки.

Первая поправка – поправка на величину стоимости нефунк-

ционирующих активов. Данная поправка основана на том, что при

расчете стоимости учитываются только те активы предприятия, ко-

торые задействованы в производственном процессе, получении при-

были, т.е. в формировании денежного потока. Однако у любого

предприятия в конкретный момент времени могут быть активы, не-

занятые непосредственно

в производстве, соответственно, их стои-

мость не учитывается в денежном потоке, и значит – не имеют

стоимости. Поэтому необходимо определить рыночную стоимость

таких активов и суммировать ее со стоимостью, полученной при

дисконтировании денежного потока.

Вторая поправка – коррекция величины собственного обо-

ротного капитала. В модель дисконтированного денежного потока

включается требуемая величина собственного оборотного капитала,

привязанная к прогнозному уровню реализации. Фактическая же ве-

личина собственного оборотного капитала, которой располагает

предприятие, может и не совпадать с требуемой. Соответственно,

требуется коррекция: избыток собственного оборотного капитала

должен быть прибавлен, а дефицит –

вычтен из величины предвари-

тельной стоимости.

В результате оценки предприятия методом дисконтирования

денежных потоков (ДДП) получается стоимость контрольного лик-

видного пакета акций.

8.2. Метод капитализации доходов

Метод капитализации доходов основан на базовой посылке, в

соответствии с которой стоимость доли собственника в предприятии

равна текущей стоимости будущих доходов, которые принесет эта

собственность.

Метод капитализации прибыли в наибольшей степени подхо-

дит для ситуаций, в которых ожидается, что предприятие в течение

длительного срока будет получать примерно одинаковые величины

прибыли, или

темпы ее роста будут постоянными. Сущность данно-

го метода выражается формулой: