Теплая Н.В. Оценка бизнеса

Подождите немного. Документ загружается.

19

На оценочную стоимость любого объекта влияет соотношение

спроса и предложения. Поэтому определение методов оценки не-

возможно без привязки к какому-либо общепризнанному определе-

нию стоимости. Определение причины и цели проведения работ по

оценке служит основанием для выбора варианта осуществления

оценочных процедур.

Необходимо помнить, что рынок платит только за те активы,

которые приносят ему доход от их использования. Для выбора адек-

ватного стандарта стоимости бизнеса таким основным признаком

выступает источник формирования дохода.

На практике выделяются два источника формирования дохода:

- доход от деятельности предприятия;

- доход от распродажи активов предприятия.

Следовательно, можно выделить два вида стоимости:

1) Стоимость действующего предприятия. Это

стоимость,

отражающая первый источник дохода. Данный вид стоимости пред-

полагает, что предприятие продолжает действовать и приносить

прибыль.

2) Стоимость предприятия по активам. Это стоимость, от-

ражающая второй источник дохода. Данный вид стоимости предпо-

лагает, что предприятие будет расформировано или ликвидировано,

т.е. предприятие оценивается поэлементно.

Таким образом, в зависимости от

целей оценки и обстоя-

тельств бизнес может оцениваться по-разному. Поэтому для прове-

дения оценки бизнеса необходимо выбрать вид стоимости. Любой

вид стоимости, рассчитанный оценщиком, служит не историческим

фактом, а оценкой ценностей конкретного объекта собственности в

данный момент в соответствии с выбранной целью.

Экономическое понятие стоимости выражает реальный взгляд

на выгоду

, которую имеет собственник данного объекта или поку-

патель на момент оценки. Основой стоимости любого объекта соб-

ственности, в том числе бизнеса, выступает его полезность.

Рыночная стоимость – наиболее вероятная цена, по которой

данный объект может быть отчужден на открытом рынке в условиях

конкуренции, когда стороны сделки действуют разумно, располагая

необходимой информацией,

а на величине цены сделки не отража-

ются какие-либо чрезвычайные обстоятельства.

Этот вид стоимости применяется при решении всех вопросов,

связанных с федеральными и местными налогами. Именно рыноч-

20

ную стоимость определяют при оценке целей купли-продажи пред-

приятия или его активов.

Рыночная стоимость рассчитывается с учетом текущей ситуа-

ции на рынке на конкретную дату, поэтому при изменении рыноч-

ных условий она будет меняться.

На практике оценки предприятия чаще всего стремятся опре-

делить именно обоснованную рыночную стоимость. Но не

все объ-

екты оценки обладают достаточной рыночностью, потому что не

обращаются на открытом массовом и конкурентном рынке, а нахо-

дятся под жестким контролем и регулируются государством. Ин-

формация по этим объектам является закрытой и ограниченной. В

этом случае рассчитывается частично рыночная стоимость, т.е.

стоимость объекта оценки с ограниченным рынком, продажа

кото-

рого на открытом рынке невозможна или требует дополнительных

затрат по сравнению с затратами, необходимыми для продажи сво-

бодно обращающихся на рынке товаров.

В зависимости от методологии оценки, от учитываемых фак-

торов стоимости выделяют стоимость замещения и стоимость

воспроизводства объекта.

Стоимость замещения – это сумма затрат на создание объ-

екта, имеющего

с оцениваемым объектом эквивалентную полез-

ность, но построенного с использованием современных и прогрес-

сивных материалов, конструкций, оборудования, в рыночных ценах,

существующих на дату проведения оценки с учетом износа объекта

оценки.

Стоимость воспроизводства – сумма затрат в рыночных це-

нах, существующих на дату оценки, необходимых для создания объ-

екта, идентичного объекту оценки,

с применением идентичных ма-

териалов и технологий, с учетом износа объекта оценки.

В зависимости от предполагаемого состояния объекта после

оценки различают стоимость при существенном использовании, и

ликвидационную стоимость.

Стоимость при существующем использовании – стоимость,

определяемая исходя из существующих условий и целей использо-

вания оценки. В этом случае оценки предполагается, что объект и

дальше будет действовать и функционировать в неизменной среде, в

организационно-правовой форме.

Ликвидационная стоимость – вид стоимости, определяемой

при вынужденной продаже или при ликвидации объекта вследствие

21

банкротства. При определении ликвидационной стоимости объекта

предприятие знает, что получит определенную денежную сумму,

которая реально может быть выручена от продажи собственности в

сроки, слишком короткие для проведения адекватного маркетинга в

соответствии с определением рыночной стоимости.

В зависимости от конкретных целей и ситуаций, сложившихся

на предприятии рассчитывается инвестиционная стоимость, стоимость

для

целей налогообложения, утилизационная стоимость и т.д.

Инвестиционная стоимость предполагает оценку стоимости

объекта для конкретного инвестора или группы инвесторов. Инве-

стиционная стоимость определяется на основе индивидуальных тре-

бований к инвестициям, предъявляемых конкретным инвестором.

В отличие от рыночной стоимости, инвестиционная стои-

мость более конкретна и связана с определенным проектом и его

инвестором.

Инвестор, вкладывая деньги в бизнес, стремится получить на-

ряду с возвратом вложенного капитала дополнительно и прибыль на

вложенный капитал, в связи с чем расчет инвестиционной стоимо-

сти производится, исходя из ожидаемых инвестором доходов и кон-

кретной ставки на капитал.

Стоимость для целей налогообложения определяется для ис-

числения налоговой базы и

рассчитывается в соответствии с поло-

жениями нормативных правовых актов.

Утилизационная стоимость – стоимость объекта, равная ры-

ночной стоимости материалов, которые он включает с учетом затрат

на утилизацию этого объекта. Утилизируемые материальные активы –

это активы, достигшие предельного состояния вследствие полного

износа, потерявшие свою первоначальную полезность.

При оценке стоимости предприятия также выделяют и

другие

виды стоимости такие, как залоговая стоимость, балансовая стои-

мость.

Залоговая стоимость – оценка предприятий по рыночной

стоимости для целей ипотечного кредитования.

Балансовая стоимость – затраты на приобретение объекта

собственности. Балансовая стоимость подразделяется на первона-

чальную и восстановительную.

Первоначальная стоимость отражается в бухгалтерских до-

кументах на момент ввода в эксплуатацию объекта.

22

Восстановительная стоимость – стоимость воспроизводства

ранее созданных основных средств определяется в процессе пере-

оценки основных фондов.

Любой вид стоимости, рассчитанный оценщиком, служит не

историческим фактом, а оценкой ценностей конкретного объекта

собственности в данный момент в соответствии с выбранной целью.

Экономическое понятие стоимости выражает реальный взгляд

на выгоду, которую имеет собственник данного

объекта или поку-

патель на момент оценки. В основе оценки бизнеса лежит предпо-

ложение, что сегодняшняя стоимость равна стоимости будущих вы-

год (доходов), которые собственник получит в результате владения

данной собственностью (бизнесом). Следовательно, основой стои-

мости любого объекта собственности, в том числе бизнеса, выступа-

ет его полезность.

Контрольные вопросы к

теме

1. Какие виды стоимости и в каком случае определяет

оценщик?

2. Дайте определение видам стоимости.

3. Что собой представляет экономическое понятие стоимо-

сти?

4. Дайте определение рыночной стоимости. Чем эта стои-

мость отличается от затрат и цены?

5. Назовите основные источники формирования дохода

предприятия

Тема 5

ОПИСАНИЕ БИЗНЕСА. СБОР И АНАЛИЗ

ВНЕШНЕЙ И ВНУТРЕННЕЙ ИНФОРМАЦИИ

Внешние условия деятельности предприятия связаны с си-

туацией на рынках сбыта и закупок, на финансовых рынках, макро-

экономической средой.

Рынок является подсистемой рынка производительных сил, на

котором номенклатура услуг, спрос и предложение определяются

конъюнктурой подсистемы высшего порядка – рынком труда. Для

того

чтобы товары были востребованы рынком, необходимо иметь

23

четкое представление о существующих потребностях потенциаль-

ных клиентов, основных направлений и изменений.

Это невозможно без регулярного исследования рынка – дли-

тельного, многоступенчатого процесса, требующего подготовки и

навыков.

Главная цель при оценке бизнеса заключается в создании це-

лостного представления о структуре и закономерностях динамики

рынка, а также в обосновании необходимости и возможностей

для

предприятия адаптации его товаров к требованиям потребителей.

Информация, используемая в процессе оценки, должна отве-

чать определенным требованиям:

- достоверности;

- гласности;

- точности;

- комплексности.

Информация должна достоверно отражать ситуацию на пред-

приятии, точно соответствовать целям и задачам оценки, а также

учитывать в комплексе внешние и внутренние условия функциони-

рования

оцениваемого предприятия.

Оценка бизнеса в целом основана на анализе стоимости пред-

приятия как товара инвестиционного, т.е. с учетом прошлых затрат,

а также текущего состояния и будущего потенциала предприятия

(бизнеса). Поэтому для обоснованной и достоверной оценки необ-

ходимо провести сбор и анализ большого количества информации,

которую можно классифицировать следующим образом

:

- внешняя информация характеризует условия функционирова-

ния предприятия на рынке, в регионе, отрасли и экономике в целом;

- внутренняя информация отражает реальную деятельность

оцениваемого предприятия в целом.

Блок внешней информации охватывает условия функциони-

рования предприятия в отрасли и в экономике в целом.

Объем и характер внешней информации различаются в зави-

симости от целей оценки. Исходя из принципа «нормальности

функционирования бизнеса», в основе которого лежит оптимальное

сочетание объема продаж, получаемой прибыли и финансовых ре-

сурсов для обеспечения запланированного роста, в значительной

степени определяется внешними факторами функционирования

предприятия. Следовательно, оценку бизнеса необходимо проводить

в трех сферах деятельности: инвестиционной, основной и финансо-

24

вой, которые в значительной мере определяются внешними усло-

виями работы предприятия. К ним можно отнести:

- уровень инфляции;

- темпы экономического развития страны;

- изменение ставок процента;

- изменение валютного курса;

- уровень политической стабильности;

- макроэкономические и отраслевые факторы;

- условия конкуренции в отрасли и т.д.

К внешней

информации также относятся взаимодействия

предприятия с производственно-хозяйственными структурами (раз-

личными предприятиями); со структурами управления и регулиро-

вания (налоговыми органами, органами самоуправления); со струк-

турами финансово-кредитной системы (банками, кредитными орга-

низациями).

Внешняя среда организации – набор ситуационных (перемен-

ных) факторов внешнего мира, влияющих на успешность действия

организации. Организация является открытой системой

, поэтому ее

внешнее окружение все больше становится источником проблем.

Внешние факторы влияют на выручку и уровень затрат пред-

приятия, а именно:

- объем спроса и предложения товаров;

- цены на продукты и ресурсы;

- проценты по кредитам;

- ставки налогов и др.

Факторы, оказывающие немедленное влияние на организа-

цию, относятся

к среде прямого воздействия – поставщики сырья и

материалов, инвесторы (капитал), источники трудовых ресурсов, за-

коны и правительственные учреждения (органы государственного

регулирования), потребители и конкуренты (партнеры деловых от-

ношений).

Факторы среды косвенного воздействия: тенденция развития

технологий под влиянием достижений науки и техники, общее со-

стояние экономики, политическая обстановка, социокультурные

факторы (обычаи, традиции

, стереотипы, этика и т.д.), отношения с

общественностью.

Все факторы внешнего окружения взаимозависимы и взаимо-

действуют между собой. Под сложностью внешнего окружения по-

нимают число и разнообразие внешних факторов, на которые орга-

низация вынуждена реагировать. Подвижность среды характеризу-

25

ется скоростью, с которой происходят внешние изменения. Неопре-

деленность среды зависит от количества (объема) и достоверности

информации по каждому фактору.

Анализируя потенциал рынка, предприятия стремятся, как

можно точнее выяснить, насколько потенциальные клиенты заинте-

ресованы в приобретении предоставленных ими продуктов и ресур-

сов на товарном рынке.

Внутренние условия складываются в результате

внутрипроиз-

водственных управленческих решений. Основными внутренними

параметрами являются:

- производственная мощность предприятия ограничивает

объем выпуска продукции;

- уровень технологии и организации производственных про-

цессов влияет на качество товаров и услуг и эффективность исполь-

зования ресурсов, а значит – на себестоимость и цену реализации

продукции предприятия;

- уровень финансового менеджмента определяет результатив-

ность

деятельности.

Следовательно, внутренняя среда организации – набор ситуа-

ционных (переменных) факторов внутри организации, определяю-

щих условия и возможности ее деятельности. Поскольку организа-

ции создаются людьми, внутренние переменные, в основном, явля-

ются результатом управленческих решений.

Особенность оцениваемого предприятия раскрывается на ос-

новании полученных максимально полных и точных данных, кото-

рые должны отвечать

требованию внутренней информации, так как

внутренняя информация характеризует деятельность оцениваемого

предприятия.

Если на предприятии разработан бизнес-план, то в разделе,

посвященному описанию предприятия, приводятся основные сведе-

ния о предприятии и эта информация должна включать следующие

данные:

- виды деятельности и характеристику отрасли;

- основные показатели текущего финансового состояния

предприятия;

- организационно

-правовую форму;

- размер уставного капитала;

- сведения о владельцах с наибольшей долей уставного капи-

тала, контрольных пакетов акций;

26

- принадлежность предприятия к концернам, ассоциациям,

холдингам.

Блок внутренней информации при оценке бизнеса должен

включать:

1. Ретроспективные данные об истории предприятия. Опи-

сание истории предприятия и описание процесса производства про-

дукции по каждому виду производимой продукции.

2. Описание маркетинговой стратегии предприятия. Марке-

тинговая стратегия предприятия определяется: во-первых, внешни-

ми

факторами; во-вторых, фазой жизненного цикла производимых

товаров; в-третьих, наличием производственных мощностей.

3. Производственные мощности. Эти данные должны вклю-

чать следующие сведения: наличие производственных мощностей

на предприятии и будущие капиталовложения.

4. Сведения о рабочем и управленческом персонале. Данный

фактор производства оказывает значительное влияние на величину

стоимости предприятия.

5. Внутреннюю

финансовую информацию. Сведения, отра-

женные в финансовой отчетности, позволяют определить реальное

финансовое состояние предприятия на дату оценки, действительную

величину чистой прибыли, финансового риска и рыночной стоимо-

сти материальных и нематериальных активов. Основные документы

финансовой отчетности, анализируемые в процессе оценки:

- данные бухгалтерского баланса (форма № 1);

- отчет о прибылях и убытках

(форма № 2);

- отчет о движении денежных средств (форма № 3).

В заключение хотелось бы отметить, что работа оценщика с

финансовой документацией – важный этап, целью которого являются:

- приведение ретроспективной финансовой документации к

сопоставимому виду, с учетом инфляционного изменения цен при

составлении прогнозов денежных потоков, ставок дисконта и т.д.;

-

нормализация отчетности с целью определения доходов и

расходов, типичных для оцениваемого бизнеса;

- определение текущего финансового состояния оцениваемо-

го предприятия;

- выявление тенденций в развитии бизнеса на основе ретро-

спективной информации, текущего состояния и прогнозных планов

на будущее;

- подготовка информации для подбора компаний-аналогов,

для расчета величины рыночных мультипликаторов.

27

Контрольные вопросы к теме

1. В чем заключается основная цель оценки бизнеса?

2. Влияние внешней и внутренней информации на оценку биз-

неса?

3. Дайте определение внешней и внутренней информации.

4. Каким требованиям должна отвечать информация, ис-

пользуемая при оценке бизнеса?

5. На чем основана оценка бизнеса?

6. Влияние внешних и внутренних факторов на хозяйственно-

экономическую

деятельность предприятия?

7. Какие данные при оценке бизнеса должны включать в себя

блок внутренней и внешней информации?

Тема 6

ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ,

ЕГО ЗНАЧЕНИЕ В ОЦЕНКЕ БИЗНЕСА

Главная задача всех органов управления предприятием любой

организационно-правовой формы – это обеспечение его выживаемо-

сти в условиях жесткой конкуренции, стабильности и эффективно-

сти производства. Эти цели достигаются не только согласованной

работой всех производственных звеньев структурных подразделе-

ний, но и систематической работой

по совершенствованию системы

управления предприятием. Обязательной процедурой при принятии

управленческих решений является систематический анализ произ-

водственно-хозяйственной деятельности и, прежде всего анализ фи-

нансового состояния предприятия.

В условиях рыночной экономики неизмеримо возросло коли-

чество пользователей финансовой отчетностью. Это работники

управления предприятием, менеджеры, акционеры, инвесторы, кре-

диторы, покупатели и продавцы продукции (услуг

), налоговые орга-

ны, службы статистики, органы управления и контроля и др. И всех

этих пользователей информации, прежде всего, интересует финан-

совое состояние предприятия, которое в нынешних условиях приня-

то оценивать с помощью финансового анализа.

Финансовый анализ предприятия – это комплексная оценка

его деятельности, которая осуществляется с помощью системы по-

28

казателей, характеризующих состояние, надежность и перспективу

развития предприятия в условиях рынка.

Цель финансового анализа – установить и оценить финансо-

вое состояние предприятия с одной стороны, а с другой, осущест-

вить анализ финансовых результатов деятельности предприятия и на

этой основе постоянно проводить работу, направленную на повы-

шение его финансовой устойчивости, для того,

чтобы определить

наиболее важные аспекты и наиболее слабые позиции в финансовом

состоянии предприятия.

Финансовый анализ может проводиться с различной степенью

детализации по решению совета директоров, генерального директо-

ра акционерного общества, решению ревизионной комиссии, ауди-

тора, а также с определенной степенью периодичности в соответст-

вии с потребностями предприятия.

Детализация финансового анализа предприятия

зависит от по-

ставленных целей, направлений анализа, а также факторов инфор-

мационного, временного, методического, кадрового и технического

обеспечения.

На предприятии могут проводиться экспресс-анализ финансо-

вого состояния, детализированный анализ финансового состояния и

анализ системы критериев для неудовлетворительной структуры ба-

ланса неплатежеспособности предприятий.

Экспресс-анализ финансового состояния предприятия прово-

дится с

целью оперативной и наглядной оценки бизнеса предпри-

ятия, динамики изменения его основных показателей для принятия

необходимых решений.

Для проведения экспресс-анализа рекомендуется отобрать из

бухгалтерской отчетности небольшое количество наиболее сущест-

венных и несложных в исчислении показателей, вместе с тем доста-

точных для объективной оценки финансового состояния предпри-

ятия. Этот анализ должен

:

- выявить изменения в финансовом состоянии предприятия в

пространственно-временном разрезе;

- определить основные факторы, вызывающие эти изменения;

- содержать рекомендации для руководства предприятия по

прогнозу основных тенденций финансового состояния.

Результаты экспресс-анализа в значительной степени зависят

от умения оценщика бизнеса работать с бухгалтерской и статисти-

ческой отчетностью, знания им

специфики предприятия.

29

Для более подробного анализа финансового положения пред-

приятия и объективной оценки его бизнеса, а также для определения

перспектив развития рекомендуется проводить детализированный

анализ финансового состояния предприятия, используя направле-

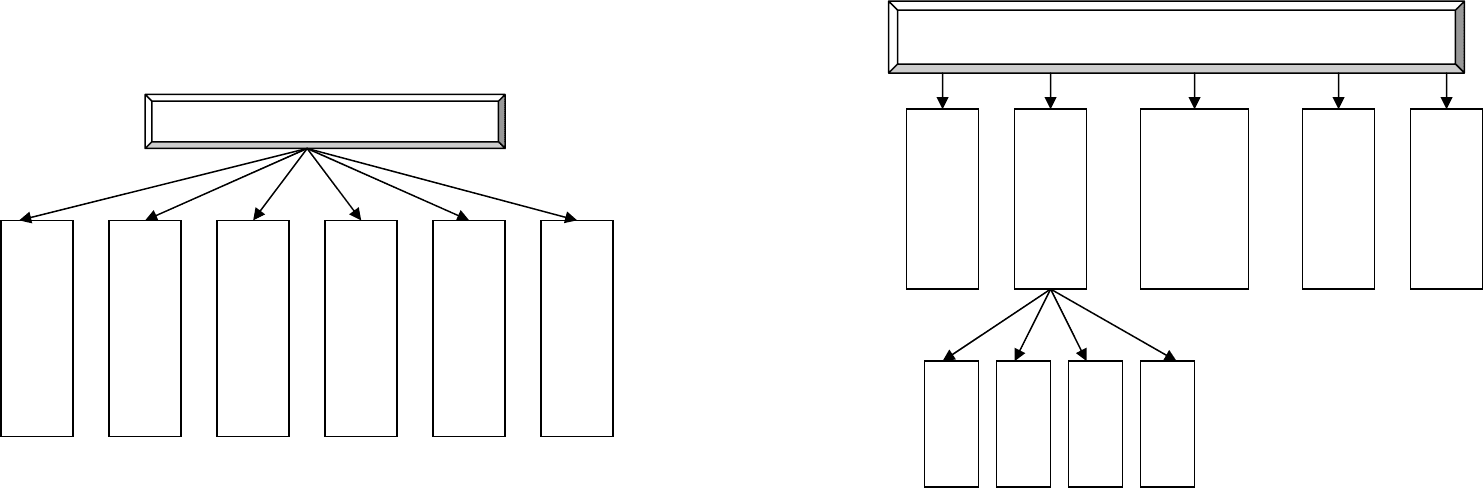

ния, представленные на рис. 1.1.

Рис. 1.1. Основные направления финансового анализа

Каждое направление анализа характеризуется системой пока-

зателей, которые конкретизируют, расширяют и дополняют анализ.

Для простоты изложения предлагаются показатели по кон-

кретному направлению, как для экспресс-анализа, так и для детали-

зированного анализа. Каждый из оценщиков вправе выбрать те по-

казатели, которые в настоящее время наиболее существенны для

данного предприятия, достоверны

и объективны.

Желательно, чтобы каждое предприятие имело разработанное

его специалистами и утвержденное генеральным директором Поло-

жение об управленческом анализе, которое учитывало бы специфи-

ку своего предприятия. Целесообразно также, чтобы в положениях

об экономическом, финансовом отделах и в должностных инструк-

циях отдельных профессий указывались требования по умению и

необходимости проведения анализа.

Первым

направлением анализа финансового состояния явля-

ется оценка имущественного положения предприятия, которую

Анализ финансового состояния

Оценка имущественного

положения

Оценка ликвидности

Оценка финансовой

у

стойчивости

Оценка деловой

активности

Оценка рентабельности

Оценка положения АО на

р

ынке ценных б

у

маг

30

можно осуществить с помощью следующих направлений и показа-

телей (рис. 1.2).

Рис. 1.2. Показатели анализа имущественного положения предприятия

Оценка имущественного положения предприятия дает обоб-

щающую стоимостную оценку средств, числящихся на его балансе.

Увеличение этого показателя в абсолютной сумме за какой-то пери-

од свидетельствует о наращивании имущественного потенциала

предприятия.

Оценку имущественного положения предприятия рекоменду-

ется анализировать с помощью следующей системы показателей:

а) сумма хозяйственных средств, находящихся в распоряже-

нии предприятия, равная итого баланса-нетто.

Анализ структуры активов включает анализ внеоборотных и

оборотных активов. К оборотным активам относятся запасы пред-

приятия, дебиторская задолженность, денежные средства. Анализ

структуры пассивов включает анализ источников финансирования

предприятия: собственных средств, долгосрочных и краткосрочных

обязательств.

Показатели анализа

имущественного положения предприятия

Структура активов

Коэффициенты

Удельный вес

активной части

основных фондов

Затраты на ремонт

Структура пассивов

износа

годности

выбытия

обновления

31

б) коэффициент обновления основных средств

()

об

К показы-

вает, какую часть имеющихся на конец анализируемого периода ос-

новных средств составляют новые основные средства:

об

К

=

введ

кон

С

С

,

где

введ

С – стоимость вновь введенных основных средств за анали-

зируемый период, тыс. руб.;

кон

С

– стоимость основных средств на конец того же периода,

тыс. руб.

Желательной является тенденция увеличения коэффициента

за анализируемый период по сравнению с базисным периодом.

в)

коэффициент выбытия

()

выб

К

показывает, какая часть ос-

новных средств в анализируемом периоде выбыла на предприятии

по причинам (ветхость, износ, продажи и т.п.):

,

выб

выб

нач

С

К

С

=

где

выб

С – стоимость выбывших основных средств за анализируе-

мый период, тыс. руб.;

нач

С

– стоимость основных средств на начало того же периода,

тыс. руб.

Положительной является тенденция роста коэффициента вы-

бытия за анализируемый период.

г) коэффициент износа

()

изн

К

характеризует изношенность

основных средств и показывает долю стоимости основных средств,

подлежащих списанию:

,

изн

изн

п

С

К

С

=

где

изн

С – стоимость износа основных средств за анализируемый пе-

риод, тыс. руб.;

п

С −

первоначальная (балансовая) стоимость основных средств

за тот же период, тыс. руб.

32

д) коэффициент годности

(

г

К ) показывает годность основ-

ных средств предприятия:

,

пизн

г

п

СС

К

С

−

=

Желательна тенденция роста коэффициента годности. Этот

коэффициент тесно взаимосвязан с коэффициентом износа и может

быть рассчитан так:

1.

гизн

КК=−

е) коэффициент прироста ()

пр

К характеризует изменение

основных средств за счет их прироста:

.

введ выб

пр

кон

СС

К

С

−

=

Положительной считается тенденция увеличения коэффици-

ента прироста.

Рекомендуется осуществлять сопоставление коэффициентов.

Например, сопоставление коэффициента обновления основных

средств и коэффициента выбытия позволяет установить направле-

ние изменения основных средств: если отношение коэффициентов

меньше 1, т.е.

/1,

об выб

КК

<

то основные средства направляются пре-

имущественно на замену устаревших, а если

/1,

об выб

КК>

то новые

основные фонды направляются на пополнение действующих.

ж) удельный вес активной части основных фондов в их общей

стоимости

(

)

:

акт

У

,

акт

акт

п

С

У

С

=

где

акт

С

−

стоимость активной части основных средств.

Как правило, к активной части относятся основные средства,

которые воздействуют на предмет труда, перемещают его в произ-

водственном процессе и осуществляют контроль над ходом произ-

водства, т.е. – это машины, оборудование, транспортные средства,

инструмент, контрольно-измерительные и регулирующие приборы.

.

33

Благоприятной является тенденция роста доли активной части

основных средств. Имущественное положение предприятия может

быть проанализировано также с позиций списания затрат на ремонт

основных средств: рост затрат на ремонт свидетельствует о техниче-

ской изношенности основных средств, увеличении возрастного соста-

ва активной части средств и прежде всего машин и оборудования.

Рост затрат

на ремонт увеличивает себестоимость продукции

и соответственно снижает размеры прибыли предприятия.

Увеличение возрастного состава машин и оборудования при-

водит к внеплановым простоям оборудования, к нарушениям нор-

мального хода производства.

Оценку состояния основных средств также можно дать, ис-

числив уровень затрат на ремонт основных средств

():

р

У

.

100,

р

р

ср г

З

У

С

=

где

р

З − затраты на ремонт основных средств, тыс. руб.;

.ср г

С − среднегодовая стоимость основных средств.

Следующим направлением анализа финансового состояния

является оценка и анализ ликвидности (платежеспособности) пред-

приятия, т.е. его способность своевременно погашать свои платеж-

ные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на

основе характеристики ликвидности оборотных активов, которая

определяется временем, необходимым для превращения их в денеж-

ные средства. Чем меньше требуется времени для индексации дан-

ного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствова-

ния перевести активы в наличность и погасить свои платежные обя-

зательства, а точнее – это степень покрытия долговых обязательств

предприятия его активами, срок превращения которых в денежную

наличность соответствует сроку погашения платежных обяза-

тельств. Ликвидность баланса зависит от степени соответствия ве-

личины имеющихся платежных средств величине краткосрочных

долговых

обязательств.

34

Кроме этого следует знать, что если на предприятии большой

удельный вес в текущих активах приходится на неликвиды и про-

сроченную дебиторскую задолженность, то его финансовое положе-

ние плохое, хотя показатели ликвидности, в частности коэффициент

ликвидности, могут характеризовать хорошее финансовое состоя-

ние. Показатели ликвидности позволяют проанализировать возмож-

ности предприятия отвечать по

своим текущим обязательствам, т.е.

быть платежеспособным.

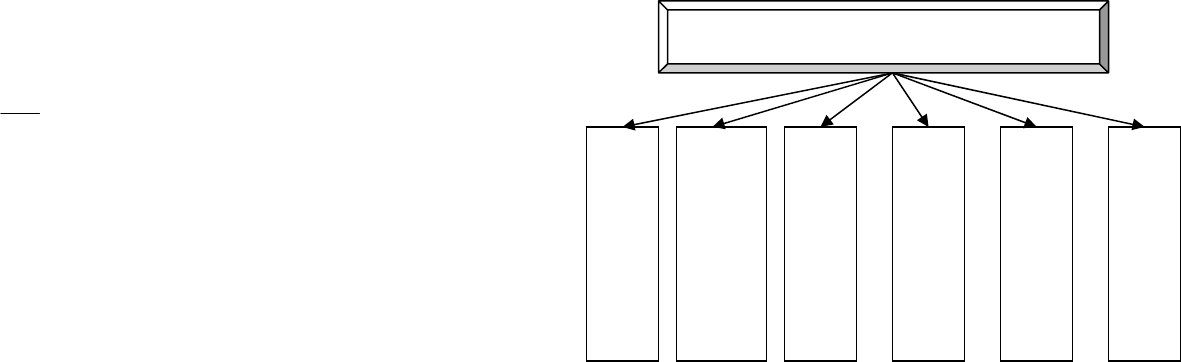

Анализ ликвидности осуществляется с помощью показателей,

представленных на рис. 1.3.

Рис. 1.3. Показатели ликвидности

При анализе ликвидности баланса рекомендуется все активы

предприятия распределить на три группы по уровню ликвидности:

-

быстроликвидные, или абсолютно-ликвидные активы – это де-

нежные средства (стр. 260 ф. № 1) и их эквиваленты (стр. 250 ф. № 1);

-

среднеликвидные, или промежуточные активы – это готовая

продукция и товары для перепродажи (стр. 215 ф. № 1), товары от-

груженные (стр. 215 ф. № 1) и дебиторская задолженность (стр. 230

и 240 ф. № 1);

-

труднореализуемые активы, или общая ликвидность – это

производственные запасы (стр. 210 ф. № 1).

Показатели ликвидности

Коэффициент

общей ликвидности

Коэффициент

промежуточной ликвидности

Коэффициент

абсолютной ликвидности

Доля оборотных средств

в активах

Доля собственных оборотных

средств в покрытии запасов

Доля производственных

запасов в текущих активах

35

Анализ ликвидности и платежеспособности предприятия

осуществляется с помощью относительных показателей – коэффи-

циентов ликвидности. Различают коэффициенты абсолютной, сред-

несрочной, или средней, и трудной ликвидности.

Коэффициент абсолютной ликвидности

(

)

.аб л

К

является наи-

более жестким показателем ликвидности предприятия. Он показы-

вает, какая часть краткосрочных заемных средств может быть пога-

шена немедленно и определяется как отношение быстроликвидных

средств к краткосрочным обязательствам:

.

. 250 . 260

.

.690

аб л

стр стр

К

стр

+

=

Нижняя граница показателя рекомендуется в пределах 0,2.

Если предприятие осуществляет ежедневную реализацию продук-

ции и происходит поступление денежных средств, то абсолютное

значение считается положительным в пределах от 0,05 и выше. Это

означает, что на каждый рубль своего долга предприятие может 5

копеек и более погасить немедленно. Чем ближе коэффициент абсо-

лютной ликвидности к 1, тем

надежнее платежеспособность пред-

приятия.

Рекомендуется сравнивать показатели своего предприятия с

доступными данными близких по профилю хозяйственной деятель-

ности других предприятий или своего предприятия за длительный

(год и более) временной период.

Коэффициент среднесрочной, или средней ликвидности

(

)

.сл

К

(его еще называют коэффициентом промежуточной ликвидности, или

критической оценкой ликвидности) определяется отношением средне-

ликвидных средств к текущим краткосрочным пассивам:

.

. 214 . 215 . 230 . 240

.

.690

сл

стр стр стр стр

К

стр

+

++

=

Чем ближе этот коэффициент к 1, тем выше платежеспособ-

ность предприятия. Считается, что на товарно-материальные запасы

(стр. 210 ф. № 1) приходится, в среднем, половина оборотных

средств. Оставшаяся половина средств, которых должно быть доста-

точно для погашения краткосрочных обязательств, считается абсо-

лютно-ликвидной. При этом платежеспособность признается поло-

36

жительной, если сумма краткосрочной дебиторской задолженности

и денежных средств превышает краткосрочные обязательства, т.е.

стр. 240 + стр. 260 > стр. 690.

Если на предприятии коэффициент среднесрочной (средней)

ликвидности составляет

1, 5

≈

, то это свидетельствует о высшей

степени обеспеченности организации ликвидными средствами (ак-

тивами, ресурсами). Желательна тенденция к росту этого коэффици-

ента.

Коэффициент покрытия (общий)

(

)

п

К , или коэффициент

трудноликвидных средств

(

)

.тл

К , показывает, какая сумма в теку-

щих активах предприятия приходится на рубль текущих обяза-

тельств:

.

.290

.690

тл

стр

К

стр

= или

.

.210

.690

тл

стр

К

стр

= .

Этот коэффициент дает общую оценку ликвидности активов,

т.е. показывает способность предприятия погасить текущие обяза-

тельства (обычно от 3 до 12 месяцев) в срок.

Если текущие активы превышают по величине текущие обя-

зательства, то предприятие рассматривается как успешно функцио-

нирующее. Размер превышения определяется коэффициентом по-

крытия. Например, коэффициент равен 1,7, т.е. на 1 руб

. долга пред-

приятие располагает имуществом на 1 руб. 70 коп.

Рост коэффициента покрытия в динамике считается положи-

тельной тенденцией ликвидности предприятия. Для сохранения по-

ложительной тенденции на предприятии необходимо, чтобы обо-

ротных средств было больше, чем краткосрочных обязательств, что

гарантирует платежеспособность предприятия. Если коэффициент

общей ликвидности значительно превышает 2,0, то это приводит к

«замораживанию» или «оседанию» средств в активах или в просро-

ченной дебиторской задолженности, что тоже крайне нежелательно.

В качестве базового рекомендуется ориентироваться на коэф-

фициент общей ликвидности, а два других коэффициента применя-

ются для углубленного анализа платежеспособности предприятия.

Если имеет место снижение всех коэффициентов, это свидетельст-

вует об общем ухудшении уровня

обеспеченности предприятия обо-

ротными средствами.

37

Для углубленного анализа ликвидности можно применять и

другие показатели, в частности:

-

долю оборотных средств в активах

(

)

об

Д – показатель ха-

рактеризует ту часть стоимости хозяйственных средств, которая по-

крывается текущими активами предприятия и определяется отноше-

нием оборотных активов к итогу баланса:

.290

.300

об

стр

Д

стр

= .

Рост этого показателя в динамике – положительная тенден-

ция. Если его абсолютная величина составляет 50% и более, то это

неплохо;

-

долю производственных запасов в текущих активах ()

пр

Д –

показатель характеризует ту часть стоимости текущих активов, ко-

торая содержится в запасах и затратах, т.е. показывает, сколько при-

ходится запасов на 1 руб. текущих активов. Чем больше эта доля,

тем лучше (ее величина должна превышать 50%):

.210

.290

пр

стр

Д

стр

= ;

- долю собственных оборотных средств для покрытия запа-

сов

()

.соб

Д – показатель характеризует ту часть стоимости запасов,

которая покрывается собственными оборотными средствами:

.

.490 .190

.210

соб

стр стр

Д

стр

−

=

.

Желательна тенденция увеличения этого показателя, что яв-

ляется свидетельством большей независимости, самостоятельности

предприятия. Рекомендуется нижняя граница показателя – 50%. Ве-

личина собственных оборотных средств характеризует ту часть соб-

ственного капитала предприятия, которая является источником по-

крытия его текущих активов, т.е. активов, имеющих оборачивае-

мость менее одного года.

Необходимо раздельно учитывать оборотные средства

и собст-

венные оборотные средства. Первый показатель характеризует оборот-

ные активы предприятия, а второй – собственные источники формиро-

38

вания оборотных активов, т.е. часть собственного капитала предпри-

ятия, которая используется на формирование текущих активов.

При проведении экспресс-анализа и детализированного ана-

лиза финансового состояния предприятия рекомендуется осуществ-

лять анализ структуры баланса для принятия мер по предотвраще-

нию несостоятельности (банкротства) предприятия и негативных

социальных последствий. При этом следует руководствоваться

по-

становлением Правительства РФ от 20 мая 1994 г. № 498 «О некото-

рых мерах по реализации законодательства о несостоятельности

(банкротстве) предприятия» и, в частности, системой критериев для

определения неудовлетворительной структуры баланса неплатеже-

способных предприятий.

С помощью экспресс-анализа можно выявить признаки несо-

стоятельности (банкротства) предприятия, что крайне важно для ак-

ционерного общества

при принятии решения о выплате дивидендов

и приобретении собственных акций.

При проведении анализа с целью признания структуры балан-

са неудовлетворительной, а само предприятие – неплатежеспособ-

ным, осуществляется расчет следующих показателей:

-

коэффициента текущей ликвидности;

-

коэффициента обеспеченности собственными оборотными

средствами.

Коэффициент текущей ликвидности

(

)

.тл

К характеризует

общую обеспеченность предприятия оборотными средствами для

ведения хозяйственной деятельности и своевременного погашения

срочных обязательств предприятия. Этот коэффициент определяется

как отношение фактической стоимости находящихся в наличии у

предприятия оборотных средств:

-

в виде запасов (стр. 210);

-

дебиторской задолженности (стр. 230 и стр. 240);

-

краткосрочных финансовых вложений (стр. 250);

-

денежных средств (стр. 260);

-

прочих оборотных активов (стр. 270) к наиболее срочным обя-

зательствам предприятия в виде краткосрочных пассивов (заемных

средств, кредиторской задолженности и прочих краткосрочных пасси-

вов), как сумма итога раздела V пассива баланса за вычетом стр. 630

(задолженность участникам по выплате доходов), стр. 640 (доходы

будущих периодов) и стр. 650 (резервы предстоящих расходов):